2025 жылдың 1 жартыжылдығында Қазақстан экономикасы айтарлықтай жеделдеуді көрсетті. ЖІӨ қарқыны көлік, құрылыс, тау-кен және өңдеу өнеркәсібі салаларындағы өсімнің жеделдеуі есебінен рекордтық 6,2%-ды құрады. Өсу қарқынына мұнай өндірудің айтарлықтай ұлғаюы, ірі инфрақұрылымдық жобалардың іске асырылуы және ауқымды мемлекеттік шығыстар да қолдау көрсетті. ЖІӨ-нің оң динамикасына қарамастан, халықтың әл-ауқатының жақсаруы шектеулі — нақты табыстар баяу немесе теріс динамика көрсетуде.

Фискалдық саясат ынталандырушы сипатта қалуда: бюджет кірістері салық түсімдерінің кеңеюі аясында өсті, шығыстар да тұрақты өсімді көрсетіп отыр. Ұлттық Банктің алтын-валюта резервтері мен Ұлттық қордың валюталық активтері ұлғайды. Алайда, мұнай секторы бойынша салықтардың қысқаруы салдарынан Ұлттық қорға түсімдер азайып, қаражат алу көлемі жоғары деңгейде қалып отыр.

Алғашқы жартыжылдықта инфляциялық үдерістердің жеделдеуі байқалды: 2025 жылғы маусымда инфляция жылдық мәнде 11,8%-ға жетті, бағалардың өсуіне ең көп үлесті ақылы қызметтер енгізді. Баға өсімінің жеделдеуі аясында біз жыл соңына арналған инфляция болжамын 10%-дан (алдыңғы тоқсандық есепте) 10–11%-ға дейін қайта қарастырдық. Ұлттық Банк базалық мөлшерлемені жыл соңына дейін 16,50% деңгейінде сақтап қалуы ықтимал, бұл біздің болжамдарымызға сәйкес келеді.

Теңге бағамы алғашқы жартыжылдықта қолдаушы шаралардың арқасында нығайды. Біз сыртқы экономикалық тәуекелдер мен ішкі факторлар аясында оның біртіндеп әлсіреп, жыл соңына дейін 1 АҚШ доллары үшін 550–560 теңге құрауын күтеміз.

Экономикалық өсімнің ағымдағы динамикасын ескере отырып, біз ЖІӨ өсімі жөніндегі болжамды жоғарылату жағына қайта қарастырдық. Жаңа болжамға сәйкес, жыл қорытындысы бойынша ЖІӨ өсімі 5,6%-ды құрайды (бұрынғы болжам – 5,3%). Өсімнің негізгі факторы мұнай өндіруді кеңейту, мемлекеттік қаржыландыру арқылы іске асырылатын ірі инфрақұрылымдық жобалар болмақ. Аталған болжам жылдық орташа мұнай бағасы барреліне $70 деңгейіне негізделген. Тежеуші факторлар да сақталуда: қатаң ақша-несие саясаты, мұнай бағасының тұрақсыздығы, сондай-ақ жаһандық сауда шиеленісі мен нарықтардың құбылмалылығы. Бұдан бөлек, жыл соңына қарай өткен жылғы төмен база әсері жойылады.

Қысқаша мазмұны

Бірінші жартыжылдықта экономикалық өсім айтарлықтай жеделдеді

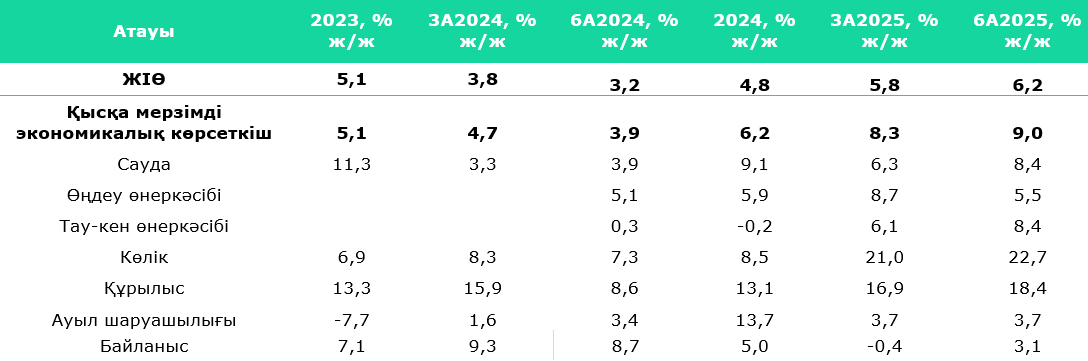

2025 жылдың 1 жартыжылдығында Қазақстан экономикасы айтарлықтай жеделдеуді көрсетті: үкіметтің алдын ала бағалауы бойынша, нақты ЖІӨ өсімі жылдық мәнде 6,2%-ды құрады (2024 жылдың 1 жартыжылдығында – 3,2% ж/ж). Қысқа мерзімді экономикалық көрсеткіш (ҚМЭК) соңғы жылдардағы ең жоғары мәнге жетіп, 9,0% ж/ж құрады. Өсімнің негізгі драйверлері көлік және құрылыс секторлары болды; инфрақұрылымдық жобаларды мемлекеттік қаржыландыру сәйкесінше 22,7% ж/ж және 18,4% ж/ж өсімге ықпал етті. Өнеркәсіп 6,5% ж/ж өсті, бұл Теңіз кен орнындағы Болашақ кеңейту жобасы аясында мұнай өндірудің ұлғаюымен байланысты. Қара металлургиядағы әлсіз динамика салдарынан өңдеу өнеркәсібінің өсім қарқыны 5,5% ж/ж дейін баяулады. Сауда саласы жыл басындағы баяулаудан кейін 8,4% ж/ж өсім көрсетті.

Ағымдағы экономикалық өсім динамикасын ескере отырып, біз 2025 жылға арналған ЖІӨ өсімі бойынша болжамды 5,6%-ға дейін көтердік (алдыңғы болжам – 5,3%). Негізгі қолдаушы фактор – Теңіз кен орнында мұнай өндірудің ұлғаюы. Инженерлік және көлік инфрақұрылымының ауқымды жобаларын іске асыру және бюджеттік ынталандырулар ЖІӨ өсіміне қосымша қолдау көрсетеді. Сонымен қатар, қатаң ақша-несие жағдайларының сақталуы, жаһандық белгісіздік және мұнай бағасының құбылмалылығы сияқты тежеуші факторлар болжамға әсер етеді. Шикізат секторын қоспағанда, ағымдағы жылға болжамды ЖІӨ өсімін – 3,5% деп бағалауға болады, бұл еңбек өнімділігі мен инвестициялар өсімінің қалыпты қарқынымен түсіндіріледі. Болжам жылдық орташа мұнай бағасы барреліне $70 деңгейіне негізделген.

Фискалдық ынталандыру шаралары жалғасуда

Фискалдық экспансия белсенді сақталуда: Қаржы министрлігінің (ҚМ) деректері бойынша, 2025 жылдың маусым айының соңында мемлекеттік бюджет кірістері Т14,5 трлн құрап, жылдық мәнде 17,6%-ға немесе Т2,2 трлн ұлғайды. Бұл өсім негізінен салық түсімдерінің 20,4%-ға немесе Т1,8 трлн өсуі есебінен қамтамасыз етілді. Салықтық емес түсімдер 2024 жылдың сәйкес кезеңімен салыстырғанда 1,1%-ға төмендеді. Бюджет шығыстары 15,2% ж/ж өсті. Сондай-ақ, мемлекеттік бюджетті қаржыландыру Ұлттық қордан (ҰҚ) бөлінетін трансферттер есебінен жүзеге асырылуда, олардың үлесі барлық түсімдердің 21,5%-ын құрады. Жалпы алғанда, трансферттердің көлемі жылдық салыстыруда ұлғайды: 2024 жылдың 1 жартыжылдығындағы Т2,75 трлн 2025 жылдың қаңтар-маусым айларында Т3,12 трлн дейін (+13,5% ж/ж).

2025 жылдың маусым айының соңында ҰҚ қаражатының көлемі $60,3 млрд құрап, жыл басынан бері 2,5%-ға өсті. Ұлттық Банктің (ҰБ) деректері бойынша, бұл өсім айтарлықтай инвестициялық кіріспен байланысты. Алайда, ҚМ мәліметтері бойынша, 2025 жылдың бірінші тоқсанында қорды инвестициялық басқарудан Т584 млрд шығын тіркелді. ҰБ мен ҚМ деректері арасындағы айырмашылық уақыт кезеңдері мен есеп жүргізу әдістемелеріне қатысты сұрақтар туғызады. 2025 жылдың 1 жартыжылдығында ҰҚ-ға түсімдер Т1,2 трлн құрап, өткен жылдың сәйкес кезеңімен салыстырғанда 56%-ға төмендеді (Т2,8 трлн). Түсімдердің азаюының негізгі себебі – мұнай секторы ұйымдарынан тікелей салықтардың Т2,3 трлн-нан 1,8 трлн дейін төмендеуі, бұл өз кезегінде мұнай бағасының төмендеуімен байланысты болуы мүмкін. Бұл қаражаттың Т1,9 трлн мөлшерінде таза кетуін тудырды. ҰҚ трансферттерін жедел пайдалану елдің қаржылық тұрақтылығы мен ұзақ мерзімді экономикалық дамуы үшін тәуекелдер тудырады. Сонымен қатар, жаһандық нарықтардың құбылмалылығы және мұнай бағасының болжамды төмендеуі ҰҚ инвестициялық кірісінің азаюына әкелуі мүмкін, ол қазірде шығарылымдар мен түсімдер арасындағы айтарлықтай айырмашылықты жауып отыр.

Қатаң ақша-несие саясатының сақталуы

2025 жылдың 1 жартыжылдығында инфляциялық үдерістердің жеделдеуі байқалды: қаңтар айында жылдық мәнде инфляция 8,9%-ды құрады, маусымда – 11,8% (мамырда – 11,3%). Инфляцияның өсуіне тарифтердің ұлғаюы, фискалдық ынталандыру және өткен жылдың соңында және ағымдағы жылдың қаңтар айында теңгенің әлсіреуі ықпал етті, бұл импорттық инфляцияның өсуіне алып келді.

Айлық инфляцияның шарықтау шегі ақпан-наурыз айларында тіркелді (тиісінше 1,5% және 1,3%), кейіннен ол біртіндеп баяулады. Маусымда айлық инфляция 0,8%-ды құрады (мамырда – 0,9%), ақылы қызметтер бойынша айлық инфляцияның айтарлықтай төмендеуі біздің болжамдарға сәйкес келді.

ҰБ қаңтар айында базалық мөлшерлемені 15,25%-дан 2025 жылдың наурызында 16,50%-ға дейін көтеріп, оны сол деңгейде сақтап отыр. Реттеушінің мәлімдеуінше, бұл шешім инфляция мен ЖІӨ өсімі бойынша болжамдарды жаңартумен, сондай-ақ нақты деректер мен тәуекелдер балансы талдауымен байланысты болды.

ҰҚ-дан жоғары көлемдегі трансферттер, теңге бағамының құбылмалылығы, мұнай бағасының төмендеуі сияқты сыртқы және ішкі проинфляциялық факторлар сақталуда. Баға өсімінің негізгі үлесі ақылы қызметтерге (негізінен ТКШ тарифтерінің өсуі есебінен) және азық-түлік емес тауарларға тиесілі, бұл экономиканың импортқа тәуелділігімен, әлемдік тауар нарықтарындағы баға ауытқуларымен және ішкі ұсынысты жедел кеңейтудің шектеулі мүмкіндіктерімен түсіндіріледі.

Бюджеттік шығыстардың проциклдік сипаты ақша-несие саясатының тиімділігі үшін маңызды сын-қатер болып қалуда: мемлекеттік шығыстардың айтарлықтай көлемі қатаң ақша-несие саясаты жағдайында да жиынтық сұранысты қолдап отыр, бұл макроэкономикалық саясаттың келісімділігін талап етеді.

Осы факторларды ескере отырып, біз 2025 жылдың қорытындысы бойынша инфляция 10–11% шеңберінде қалыптасады деп күтеміз, жоғары шекараға қарай ығысу ықтималдығы жоғары. ҰБ мәлімдемелеріне сәйкес, базалық мөлшерлеме жыл соңына дейін 16,50% деңгейінде сақталады. Ұзақ мерзімде инфляцияны нысаналы бағдарларға қайтару қатаң ақша-несие саясатын ғана емес, сонымен қатар өндірісті әртараптандыруға және бюджеттік циклді теңестіруге бағытталған құрылымдық шараларды да талап етеді.

Ұлттық валюта нығайды

2025 жылы Қазақстанның валюталық нарығы әртүрлі ішкі және сыртқы факторлардың ықпалында қалып отыр. Бір жағынан, ҰҚ-дан валютаны ірі көлемде сату және алтын сатудан түскен түсімдер жоғары импорт сұранысы жағдайында қысқа мерзімді құбылмалылықты төмендетіп, теңге бағамын қолдап отыр. Екінші жағынан, импорттың экспорттық түсімнен артық болуы қысымды сақтап отыр. Мәселен, 2025 жылдың 5 айында импорт 2,2% ж/ж өссе, жалпы экспорт көлемі номиналды мәнде 9,2% ж/ж төмендеді.

Маусым айының соңында доллардың теңгеге бағамы 1 АҚШ доллары үшін 520,4 теңгені құрады (желтоқсанда – 523,5 теңге). Жыл басынан бері ұлттық валютаны қолдаған негізгі факторлар ҰҚ-дан $4,95 млрд көлемінде валютаны сату, алтын операциялары бойынша айна тәрізді мәмілелер, квазимемлекеттік сектор компанияларының валюталық түсімді міндетті түрде сатуы, 2025 жылдың қаңтар-ақпан айларында БЖЗҚ үшін валютаны сатып алуды уақытша тоқтату болды. Шілде айында теңгенің 540 теңге/доллар деңгейіне дейін әлсіреуі уақытша сипатта деп санаймыз және ол негізгі факторлардың ағымдағы динамикасын көрсетпейді. Біз Ұлттық Банк жағдайды тұрақтандыру үшін тиісті шаралар қабылдайды деп есептейміз.

Қолданыстағы шаралар ұлттық валютаның қысқа мерзімді құбылмалылығын төмендетуге бағытталған. Сонымен қатар, теңге бағамының динамикасы мұнай мен метал бағалары, геосаяси тәуекелдер және негізгі сауда әріптестерінің валюталық саясаты сияқты жаһандық конъюнктураға сезімтал. Қазақстан шағын ашық экономика болғандықтан, валюталық ұсыныс пен сұраныс көлемінің айтарлықтай өзгеруі бағамды іргелі факторлардан едәуір ауытқуға әкелуі мүмкін. Базалық сценарий бойынша біз 2025 жылдың соңына қарай теңге бағамы біртіндеп әлсіреп, жыл соңында 1 АҚШ доллары үшін 550–560 теңге шеңберінде орнығады деп күтеміз.

Halyk Finance болжамдары

|

|

|||

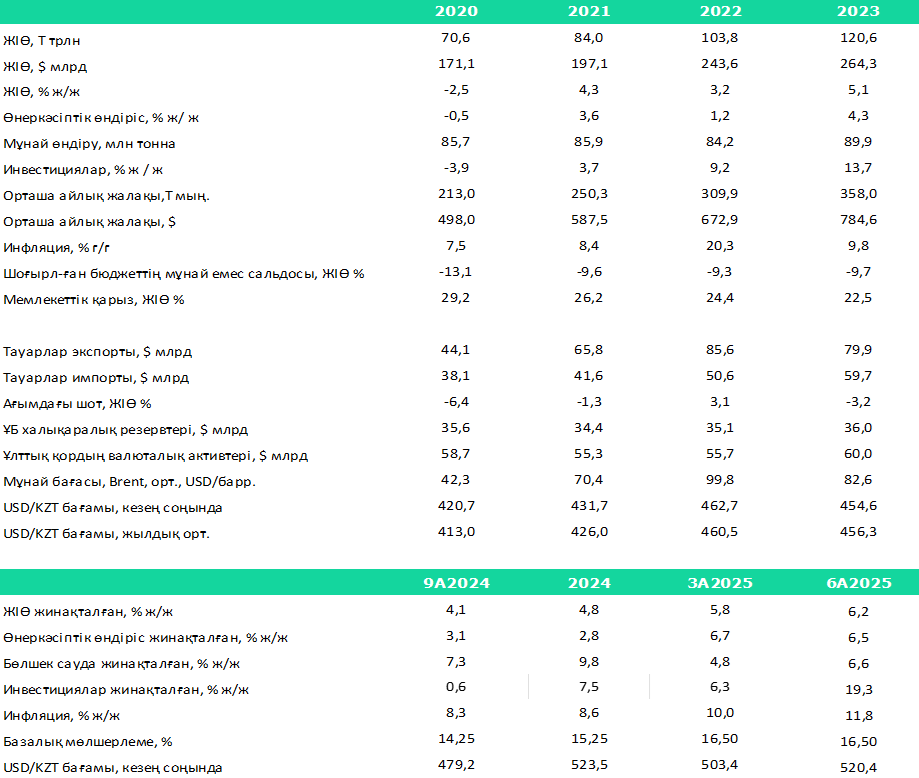

| Негізгі макроэкономикалық көрсеткіштер | 2023 | 2024 | Болжам 2025 |

|

|

|||

| Мұнай бағасы, Brent, орт., USD/баррель | 82,6 | 80,7 | 70,0 |

| Мұнай өндіру, млн тонна | 90,0 | 87,6 | 95-97 |

| Нақты ЖІӨ, % жылдық | 5,1 | 4,8 | 5,6 |

| USD/KZT бағамы, кезең соңында | 454,6 | 523,5 | 550-560 |

| USD/KZT бағамы, жылдық орт. | 456,3 | 469,4 | 540,0 |

| Инфляция, кезең соңында, % ж/ж | 9,8 | 8,6 | 10-11 |

| Базалық мөлшерлеме, %, кезең соңында | 15,75 | 15,25 | 16,5 |

| Ағымдағы шот, % ЖІӨ | -3,4 | -1,3 | -3,8 |

|

|

|||

ЭКОНОМИКА БІРІНШІ ЖАРТЫЖЫЛДЫҚТА РЕКОРДТЫҚ ӨСІМДІ КӨРСЕТТІ

2025 жылдың 1 жартыжылдығында Қазақстан экономикасы соңғы 14 жылдағы рекордтық қарқынға қол жеткізді: Үкіметтің алдын ала бағалауы бойынша, нақты ЖІӨ өсімі жылдық мәнде 6,2%-ды құрап, 2024 жылдың сәйкес кезеңіндегі көрсеткіштен (3,2% ж/ж) айтарлықтай жоғары болды. Негізгі салалардың динамикасын көрсететін қысқа мерзімді экономикалық көрсеткіш осы кезеңде соңғы онжылдықтағы ең жоғары өсімді тіркеді – 9,0% ж/ж.

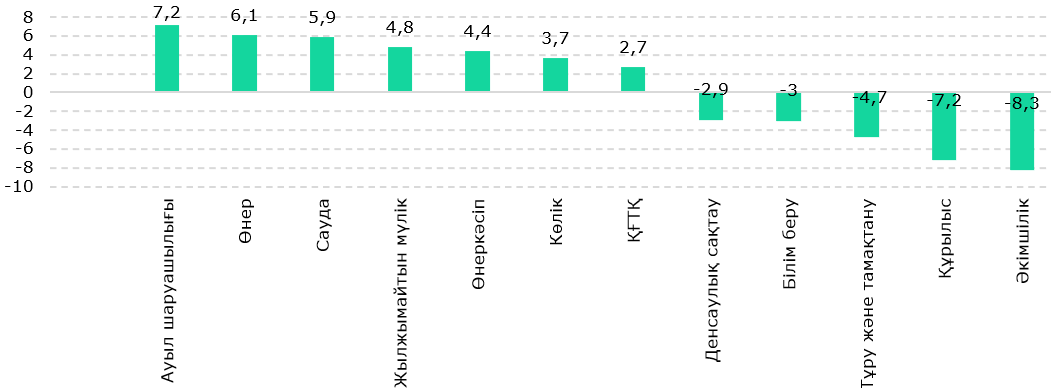

Ең жоғары өсім көлік (+22,7% ж/ж) және құрылыс (+18,4% ж/ж) салаларында байқалды, олардың жиынтық үлесі ЖІӨ-де шамамен 11,5%-ды құрайды (Сур. 1). Басқа салалар да оң динамика көрсетті. Мәселен, сауда саласындағы (ЖІӨ-дегі үлесі – 16,5%) өсім 8,4% ж/ж, өнеркәсіпте (28,2%) – 6,5% ж/ж болды. Тау-кен өнеркәсібіндегі (+8,4% ж/ж) өсімнің негізгі себебі мұнай өндірудің артуы болды. Өңдеу секторында (+5,5% ж/ж) өсімге жекелеген өндірістік тауарлар өндірісінің ұлғаюы негіз болды. Тек сумен жабдықтау саласында (-5,3% ж/ж) баяулау тіркелді.

Сур. 1. Салалар бойынша ЖІӨ динамикасы, % ж/ж

Дереккөз: ҰЭМ, ҰСБ

Өнеркәсіп өсіміне ең үлкен үлесті мұнай өндіру қамтамасыз етті

Сур. 2. 2025 жылдың 1 жартыжылдығындағы өнеркәсіп өсіміне салалардың жиынтық үлесі

Дереккөз: ҰСБ

Әр саланың жиынтық өсімге қосқан үлесін бағалау үшін біз өсім қарқынын ғана емес, сондай-ақ өндірістегі саланың үлесін ескеріп, әр компоненттің меншікті салмағын есептедік. Өсімнің негізгі үлесін шикі мұнай мен газ өндіру (үлесі – 32,7%, өсім – 11,4% ж/ж), машина жасау (үлесі – 8,4%, өсім – 11,1% ж/ж) және азық-түлік өнімдерін өндіру (үлесі – 6,2%, өсім – 10,0% ж/ж) қамтамасыз етті. Өнеркәсіп құрылымында айтарлықтай үлесі бар (19%) металлургиялық өндіріс екінші ай қатарынан өсім қарқынының баяулауын көрсетіп отыр (+0,1% ж/ж). Өнеркәсіп салалары ішінде ең жоғары динамика компьютерлер мен электрондық техника өндірісінде тіркелді (+67,3% ж/ж), бірақ оның үлесі небәрі 0,2%-ды құрайды (Сур. 2).

Жекелеген өнеркәсіп салаларындағы өсімге сыртқы факторлар да әсер етті, олардың ішінде ең маңыздылары – өткен жылғы негізгі капиталға инвестициялардың өсуі және баға динамикасы. Әдетте кәсіпорындардың өндірістік қуаттарды жаңғырту мен кеңейтуге салған инвестициялары шығарылымға бірнеше айдан екі жылға дейінгі уақыт аралығында кешіктірілген әсерін тигізеді. 2025 жылдың 1 тоқсанында негізгі капиталға салынған инвестициялар 6,3% ж/ж өсті, ал 2025 жылдың 1 жартыжылдығында – 19,3% ж/ж, бұл ағымдағы жылы өнеркәсіп өсіміне оң әсер етуі мүмкін.

Тау-кен өнеркәсібіндегі экстенсивті өсім

Қазақстан экономикасының негізгі драйверлерінің бірі болып табылатын және ЖІӨ-нің шамамен 12%-ын қамтамасыз ететін тау-кен өнеркәсібі 2025 жылдың бірінші жартыжылдығында 2024 жылдың соңындағы баяулаудан кейін өсім қарқынын 8,4% ж/ж-ға дейін едәуір жеделдетті. Өсім, негізінен, шикі мұнай мен табиғи газ өндіру көлемдерінің ұлғаюымен (+11,4% ж/ж) қамтамасыз етілді, олардың үлесі сала құрылымында 72%-ды құрады. Сонымен бірге, 2025 жылдың 5 айында мұнай экспорты жылдық мәнде 14%-ға төмендеді, бұл мұнайдың әлемдік бағасының 2-тоқсанда айтарлықтай төмендеуімен байланысты. 16 шілдеде Үкімет отырысында Энергетика министрлігі (ЭМ) мұнай экспорты 1 жартыжылдықта 39,6 млн тоннаға дейін өсіп, 11,9% ж/ж өсімді көрсеткенін хабарлады. Ресми статистика (ҰСБ) мен ЭМ деректері арасындағы мұндай алшақтық сұрақтар туғызады. Осылайша, мұнай өндіру секторының динамикасы өндірістің нақты көлемдерінің өсуімен қамтамасыз етілді.

Металл кендерін өндіру секторы, оның сала құрылымындағы үлесі 20%, жылдық мәнде небәрі 0,3% өсім көрсетті. Көмір өндіру (+11,7% ж/ж) және басқа пайдалы қазбаларды өндіру (+12,6% ж/ж) оң динамика көрсетті.

Нәтижесінде, тау-кен өнеркәсібінің өсімінің негізгі көзі Теңіз кен орнында өндірістің белсенді ұлғаюы болды. Бұл, біздің ойымызша, 2025 жылдың 1 жартыжылдығында ел экономикасының өсу қарқынының жеделдеуімен байланысты негізгі факторлардың бірі болды. Теңіздегі Болашақ кеңейту жобасының аяқталуы күтілетіндіктен, екінші жартыжылдықта мұнай өндіру өсімінің баяулауы жалпы өнеркәсіп өндірісінің қарқынына тежеуші әсер етуі ықтимал.

Өңдеу өнеркәсібіндегі өсім

Қазақстанның өңдеу өнеркәсібі, ЖІӨ-дегі үлесі шамамен 11,9%, 2025 жылдың 1 тоқсанына (өсім 8,7% ж/ж) және 2024 жылдың 1 жартыжылдығына (+5,1% ж/ж) қарағанда өсім қарқынының 5,5%-ға дейін баяулағанын көрсетті. Инфрақұрылымдық жобаларды іске асыру және мұнай өндірудің ұлғаюы өңдеу өнеркәсібіне қолдау көрсетті. Саланың динамикасы негізгі бағыттардың көпшілігіндегі өсім есебінен қамтамасыз етілді, олардың ішінде азық-түлік өнімдерін өндіру (+10% ж/ж) және машина жасау (+11,1% ж/ж) басты үлес қосты, олардың үлесі өңдеу өнеркәсібінің жалпы көлемінде тиісінше 13,2% және 17,8%-ды құрайды.

Сонымен қатар, металлургия баяулау белгілерін көрсетіп отыр: қаңтар–мамыр айларында саладағы өсім нөлдік деңгейде болды, ал 1 жартыжылдық қорытындысы бойынша небәрі 0,1% ж/ж құрады. Өңдеу өнеркәсібіндегі металлургия үлесінің жоғары (40%) болуын ескерсек, бұл бүкіл сектордың жалпы өсімін тежеуі мүмкін. Әлсіз динамиканың себебі, болжам бойынша, қара металлургия өндірісінің 0,5% ж/ж қысқаруында жатыр, бұл сегмент металлургия өндірісінің 25%-ын құрайды. Өндіріс көлемінің төмендеуі негізінен рельс, арматура және болат құбырлар өндірісінің қысқаруына байланысты болды. Бұл жағдайды өндірістік шығындар мен тарифтердің өсуімен, сондай-ақ шикізатқа қол жеткізудегі шектеулермен түсіндіруге болады. Шикізат экспортын шектеу жөніндегі қабылданған реттеуші шараларға қарамастан, олар әлі де нарықтағы теңгерімсіздікті толық жойған жоқ.

Бұдан бөлек, өндірістік жабдықтардың әлсіз технологиялық жаңғыртылуы қазіргі заманғы бәсекеге қабілетті өнім шығаруды шектеп отыр. Металлургия саласына инвестициялар 2025 жылдың 1 жартыжылдығында 4% ж/ж өсті. Бұл көрсеткіш 2024 жылдың 1 жартыжылдығында тіркелген төмендеуден кейінгі баяу өсімді білдіреді. Сонымен бірге, макроэкономикалық тұрақсыздық және сауда шектеулері жағдайында металлургия өнімдері (болат, ферроқоспалар) бағаларына қысым байқалды.

Инфрақұрылымдық жобаларды кеңінен іске асыру және мұнай өндірудің өсуі өңдеу өнеркәсібінің динамикасына оң әсер етеді. Саланың мемлекеттік қолдау шараларының негізгі бенефициары екенін ескере отырып, біз жыл соңына дейін салада оң динамика сақталады деп күтеміз.

Сауда өсімінің қарқын алуы

Сауда секторы ЖІӨ-нің 16,5%-ын құрай отырып, экономикалық өсімнің негізгі көздерінің бірі болып қалып отыр. 2025 жылдың 1 жартыжылдығында сауда өсімінің қарқыны 8,4% ж/ж-ға дейін артты. Ағымдағы жылдың қаңтар айындағы уақытша баяулаудан кейін динамика біртіндеп көтеріліп, көтерме және бөлшек сегменттерде қалпына келді. Сала құрылымында көтерме сауда басым (67,4%), бөлшек сауда үлесі – 32,1%.

Саланың оң динамикасының негізгі драйвері көтерме сауда болды (+9,2% ж/ж), оны тау-кен саласының өсуі қолдады, өйткені көтерме сауда өнімдерді өндіруден соңғы тұтынушыларға жеткізудегі соңғы кезең болып табылады. Сонымен қатар, 2025 жылдың алғашқы 6 айындағы көтерме сауданың жоғары өсуіне өткен жылғы төмен база әсер етті (+3,3% ж/ж, 2024 жылдың 1 жартыжылдығы).

Көтерме сауда айналымының құрылымында азық-түліктік емес тауарлар мен өндірістік-техникалық өнімдер басым (82%), олардың өсімі 16,3% ж/ж құрады, ал азық-түлік тауарлары бойынша сауда көлемі 0,7% ж/ж төмендеді. Көтерме сауданың тауарлық құрылымында өсімнің негізгі үлесін мұнай және мұнай өнімдері, газ, тұрмыстық техника, ұялы телефондар, фармацевтикалық өнімдер, машина жасау өнімдері, астық және темекі өнімдері сияқты тоғыз негізгі тауар тобы қамтамасыз етті, олардың үлесі көтерме сауданың 45%-ынан астамын құрайды.

Жалпы, ағымдағы жылдың соңына қарай төмен база әсерінің жойылуы күтіледі. Сонымен қатар, біз көтерме сауданың одан әрі өсуін мұнай өндірудің ұлғаюы және негізгі салаларды мемлекеттік қолдау есебінен болжаймыз.

Бөлшек сауда өсімінің қарқыны 6,6% ж/ж-ға дейін көтерілді (+5,6% ж/ж, 2024 жылдың 1 жартыжылдығы). Бөлшек сауда құрылымында азық-түліктік емес тауарлар негізгі үлесті құрайды – 69,9%, азық-түлік тауарлары – 30,1%. Бұл арақатынас ішінара көтерме сауда құрылымын да көрсетеді. Елеулі өсімді электрондық сауда көрсетті: 2025 жылдың 1 жартыжылдығында ол 10%-дан астам өсіп, бөлшек сегментте Т1,5 трлн жетті, оның 87%-ын елдегі алты ірі маркетплейс қамтамасыз етті. Біз бөлшек сауданың алдағы уақытта қалыпты өсімін күтеміз. Дегенмен, халықтың нақты табыстары өсімінің баяулауы және тұтынушылық несиелендіруді салқындататын қосымша дезинфляциялық шаралар тежеуші факторлар ретінде сақталады.

Инфрақұрылымдық жобалар көлік саласының өсуін қолдап отыр

Көлік саласындағы елеулі өсім (22,7% ж/ж) негізінен инфрақұрылымдық жобаларды мемлекеттік қаржыландыру есебінен қамтамасыз етілді: бұл сектордағы инвестициялардың жалпы көлемінің 35%-дан астамы бюджет қаражаты есебінен жүзеге асырылды. Есептік кезеңде жүк айналымы 12,8% ж/ж өсті (негізінен теміржол көлігі есебінен), жолаушылар айналымы – 12,0% ж/ж (көбінесе автокөлік тасымалдары есебінен). Саланың динамикасына қосымша серпін жүк айналымының автомобиль көлігінде 40,8% ж/ж өсуімен қамтамасыз етілді. Өсімнің тағы бір драйвері мұнай өндіру көлемінің артуына байланысты құбыр көлігі болды (+18,2% ж/ж). Жалпы алғанда, көлік саласының динамикасына экономиканың қалпына келу үрдістері, мемлекеттік инвестициялардың айтарлықтай көлемі, транзиттік ағындардың кеңеюі және қолайлы сыртқы экономикалық жағдайлар әсер етті.

Тұрғын үй емес ғимараттар құрылысының өсуі

Құрылыс саласында 2025 жылдың 1 жартыжылдығында өсім 18,4% ж/ж деңгейінде тіркелді. Өсу көлемі құрылыстың барлық сегменттерінде байқалды: құрылымдар – 29,2% ж/ж, тұрғын үйлер – 15,8% ж/ж, тұрғын үй емес ғимараттар – 5,2% ж/ж. Бұл салалардағы жоғары өсім мемлекеттік қаржыландыру есебінен де қамтамасыз етілді, өйткені құрылыс-монтаж жұмыстарының негізгі көлемі тұрғын үй емес ғимараттар құрылысына (сауда нысандарынан басқа) – 22,0% және жолдар мен автомагистральдер құрылысына – 16,0% тиесілі болды. Бұл ретте жолдар мен автомагистральдер құрылысының көлемі 42,8% ж/ж өсті.

Басқа салалар

Ауыл шаруашылығы биылғы жылдың 1 тоқсанындағы өсім қарқынын сақтады – 3,7% ж/ж. Бұл өсім негізінен мал шаруашылығы өнімдерінің 3,2% ж/ж артуымен қамтамасыз етілді, оның ішінде ірі қара мал басының 8,3% ж/ж өсуі есебінен.

Байланыс саласы ағымдағы жылдың 1 тоқсанындағы теріс динамикадан кейін өсім қарқынының 3,1% ж/ж дейін жеделдеуін көрсетті. Бұл негізінен интернет-қызметтердің дамуына байланысты болды (+14,3% ж/ж), ал телекоммуникация қызметтері мен мобильді байланыс қызметтері көлемі тиісінше 16,8% ж/ж және 1,2% ж/ж төмендеді.

Біздің болжам

Біздің болжамымыз бойынша, 2025 жылы Қазақстан экономикасы жыл қорытындысы бойынша 5,6% деңгейінде жоғары өсім қарқынын көрсетеді. Өсімнің негізгі драйвері Теңіз кен орнындағы Болашақ кеңейту жобасы аясында мұнай өндіруді арттыру болады. Сондай-ақ, ауқымды инфрақұрылымдық жобаларды іске асыру және бюджет пен Ұлттық қордың жоғары шығыстары да айтарлықтай үлес қосады – 2025 жылы Ұлттық қордан бөлінетін трансферттер деңгейі Т5,25 трлн көлемінде бекітілген.

Сонымен қатар, тежегіш факторлар ретінде қатаң ақша-несие саясаты, факторлық өнімділіктің салыстырмалы түрде төмен деңгейі және инвестициялар өсімінің жеткіліксіздігі әрекет етеді, бұл ұзақ мерзімде экономиканың өсуін шектейді. Фискалдық ынталандыру мен валюта бағамының құбылмалылығы тудырған проинфляциялық тәуекелдер жағдайында Ұлттық Банк базалық мөлшерлеменің ағымдағы деңгейін жыл соңына дейін сақтап қалуы мүмкін, бұл ЖІӨ өсімінің қарқынын шектеуі ықтимал. Біздің болжам орташа жылдық мұнай бағасы барреліне $70 деңгейіне негізделген. Геосаяси тәуекелдер, әлемдік мұнай бағасының және басқа да шикізат тауарлары бағасының құбылмалылығы болжамды өсімге әсер етуі мүмкін.

НЕГІЗГІ КАПИТАЛҒА САЛЫНҒАН ИНВЕСТИЦИЯЛАР ҰЛҒАЮДА

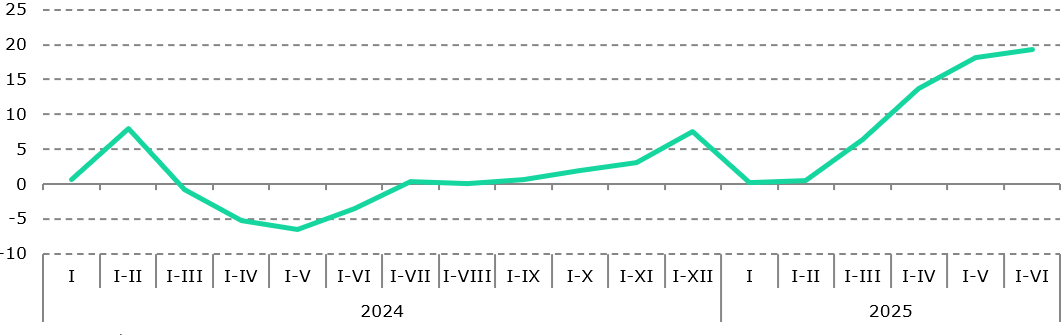

2025 жылдың қаңтар–маусым айларында негізгі капиталға салынған инвестициялар (НКИ) жылдық мәнде 19,3%-ға өсті, бұл ағымдағы жылдың көктемінде басталған оң динамиканың жеделдеуінен болды (Сур. 3). Бюджет қаражаты мен жеке құрылыс салушылардың қаражатын есептемегенде, инвестициялар өсімі 8,4% ж/ж құрады. Инвестициялар динамикасының негізгі факторы бұрынғысынша төмен база әсері болып отыр: 2024 жылдың 1 жартыжылдығында іскерлік белсенділіктің төмендігіне, ірі жобалардың кейінге қалдырылуына және бюджеттік ресурстардың шектеулі болуына байланысты инвестициялар 3,5% ж/ж қысқарған болатын. Ағымдағы жылы инвестициялардың қалпына келуі мемлекеттік шығыстардың ұлғаюымен және инфрақұрылымды жаңғырту бағдарламаларының белсендірілуімен қамтамасыз етілуде.

Сур. 3. Негізгі капиталға салынған инвестициялар, % ж/ж

Дереккөз: ҰСБ

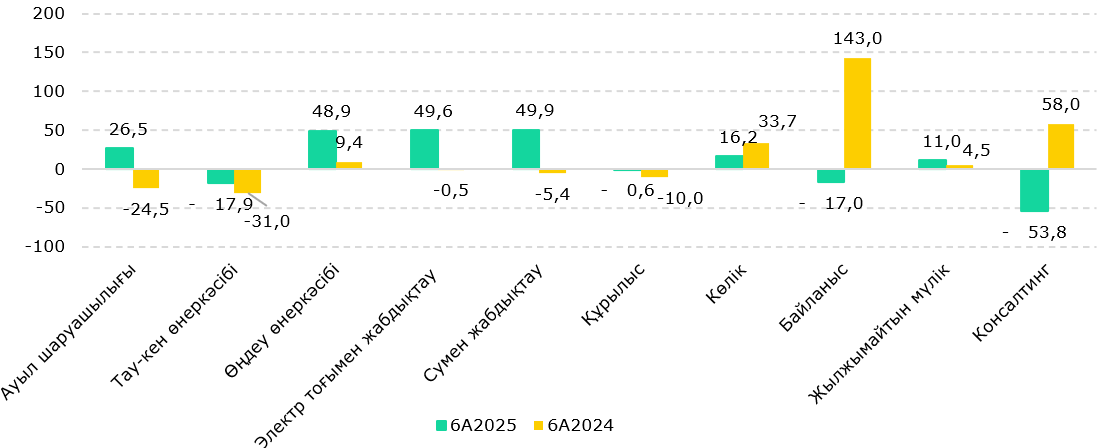

Тау-кен өнеркәсібі саласында инвестициялар 17,9% ж/ж төмендеді, бұл сала өнеркәсіптегі инвестициялар көлемінің 42%-ын құрайды. Атап айтқанда, мұнай мен газ өндіру секторындағы инвестициялардың 31,6%-ға төмендеуі Теңіз кен орнындағы Болашақ кеңейту жобасының аяқталуымен байланысты болды. Теріс динамика сондай-ақ құрылыс (-0,6% ж/ж), кәсіби және ғылыми қызмет (-53,8% ж/ж) және әкімшілік қызмет көрсету (-5,7% ж/ж) салаларында да байқалды. Байланыс секторындағы инвестициялардың 17,0% ж/ж қысқаруы 2024 жылдың 1 жартыжылдығында аяқталған ауқымды инвестициялық жобалармен түсіндіріледі (+143,0% ж/ж) (Сур. 4).

Инвестициялар өсімі шикізаттық емес секторларда байқалды. Инвестициялардың жалпы өсіміне ең үлкен үлесті өңдеу өнеркәсібі қосты, онда инвестициялар көлемі 48,9% ж/ж артты. Өңдеу өнеркәсібінің ең ірі секторы болып табылатын металлургиядағы инвестициялар 4,0% ж/ж өсті, азық-түлік өндірісінде – 48,0% ж/ж, машина жасауда – 95,7% ж/ж. Елеулі өсім коксты және мұнай өңдеу өнімдерін өндіруде (3 есе), химия өнеркәсібінде (+79,4% ж/ж), басқа да бейметалл минералдық өнімдерді өндіруде (+15,8% ж/ж) тіркелді.

Көлік секторындағы инвестициялар 16,2% ж/ж, саудада – 21,8% ж/ж, білім беру саласында – 3,5 есе, мемлекеттік басқаруда – 59,5% ж/ж, қаржылық қызметте – 1,9 есе өсті. Электр және сумен жабдықтау салаларында инвестициялар тиісінше 49,6% және 49,9% ж/ж артты, бұл ішінара төмен база әсерімен түсіндіріледі (-0,5% ж/ж және -5,4% ж/ж 2024 жыл 1 жартыжылдығында). Бұл секторлардағы инвестициялардың шамамен жартысы (жиынтық түрде 47%) мемлекеттік қаржыландыру есебінен қамтамасыз етілді, бұл аталған салалардағы қалпына келтіру процестерінде мемлекеттің белсенді рөлін көрсетеді.

Сур. 4. Салалар бойынша НКИ өсім қарқыны, % ж/ж

Дереккөз: ҰСБ

Тау-кен өнеркәсібі саласындағы инвестициялардың соңғы кезеңдерде азаюына байланысты инвестициялар құрылымында жылжымайтын мүлікпен операциялар секторы басым бола бастады – бұл сектордың үлесі 2025 жылдың 1 жартыжылдығы қорытындысы бойынша 19,8%-ды құрады. Сонымен бірге, бұл сектордағы инвестициялар 11,0% ж/ж өсті.

Мемлекеттік инвестициялық қаржыландырудың үлесі артып келеді (инвестициялар жалпы көлемінің 21,9%), ал оның абсолюттік көлемі өткен жылдың сәйкес кезеңімен салыстырғанда 1,8 есе өсті. 2024 жылдың 1 жартыжылдығында мемлекеттік бюджет есебінен қаржыландыру үлесі небәрі 14,6% болған еді. Мемлекеттік қаражат пен жеке құрылыс салушылардың қаражатын есептемегенде, инвестициялар өсімі 8,4% ж/ж құрады. Кәсіпорындардың меншікті қаражатының үлесі 2024 жылдың 1 жартыжылдығындағы 72,0%-дан ағымдағы жылы 64,6%-ға дейін қысқарды. Инвестицияларды қарыз қаражаты есебінен қаржыландырудың үлесі төмен деңгейде қалып отыр (инвестициялар көлемінің 13,5%-ы), оның ішінде банктік несиелер есебінен – небәрі 3,8%.

Инвестициялардың мақсатты бағыты негізгі капиталға салынған инвестициялар құрылымын көрсетеді. Шығындардың елеулі бөлігі (67,4%) ғимараттар мен құрылыстарды салу және күрделі жөндеу жұмыстарына бағытталған, олар негізінен инфрақұрылымдық бағдарламаларды және әлеуметтік жобаларды іске асыру шеңберінде мемлекеттік қаржыландыру есебінен қамтамасыз етіледі. Инвестициялардың аз бөлігі (28,2%) жабдыққа бағытталған, алайда олардың көлемі 10,6% ж/ж төмендеп, шикізат секторындағы инвестициялық жобалардың жүзеге асырылу циклінің аяқталуын көрсетеді.

МЕМЛЕКЕТТІК БЮДЖЕТ КІРІСТЕРІ АРТТЫ

2025 жылдың маусым айының соңындағы жағдай бойынша мемлекеттік бюджет кірістері Т14,5 трлн құрап, 17,6% ж/ж немесе Т2,2 трлн өсті. Бұл өсім негізінен салық түсімдерінің 20,4% ж/ж немесе Т1,8 трлн өсуі есебінен қамтамасыз етілді. Салық түсімдерінің негізгі бөлігін корпоративтік табыс салығы (КТС) – 28,0%, қосылған құн салығы (ҚҚС) – 25,3%, жеке табыс салығы (ЖТС) – 12,8% және кедендік төлемдер – 9,3% құрайды, олар тиісінше 25,6% ж/ж, 21,9% ж/ж, 12,9% ж/ж және 17,1% ж/ж өсу көрсетті (Кесте 1). Салықтық емес түсімдер 2024 жылдың сәйкес кезеңімен салыстырғанда 1,1% төмендеді.

Мемлекеттік бюджет Ұлттық қордан бөлінетін трансферттер есебінен де қаржыландырылып отыр, олардың үлесі мемлекеттік бюджет кірістерінің жалпы көлемінің 21,5%-ын құрады. Ағымдағы жылдың маусым айының соңына қарай бөлінген трансферттердің нақты көлемі Т3,1 трлн құрап, жоспарланған көрсеткіштердің 76,3%-ына жетті. Нәтижесінде мемлекеттік бюджетке түсімдер жоспары 98,1%-ға орындалды. Сонымен бірге, салықтық және салықтық емес түсімдер бойынша жоспар сәйкесінше 4,9% және 42,4%-ға асыра орындалды. Салықтық емес түсімдер бойынша жоспардың мұндай асыра орындалуы айыппұлдардан түскен түсімдердің айтарлықтай көлемімен (жоспардың 221%-ы) түсіндіріледі, олардың үлесі салықтық емес түсімдердің 25%-ын құрайды.

Кесте 1. Респуб. бюджетке салық түсімдерінің құрылымы, 2024 және 2025 жылдардың 1 жартыжылдығы

|

|

|||

| 6А2025 үлесі, % | 6А2025 өсімі, % ж/ж | 6А2024 өсімі, % ж/ж | |

|

|

|||

| КТС | 28,0 | 25,6 | -0,6 |

| ҚҚС | 25,3 | 21,9 | -15,4 |

| Трансферттер | 21,5 | 13,5 | 28,2 |

| ЖТС | 12,8 | 12,9 | 25,9 |

| Кедендік төлемдер | 9,3 | 17,1 | -12,9 |

|

|

|||

Дереккөз: ҚР ҚМ

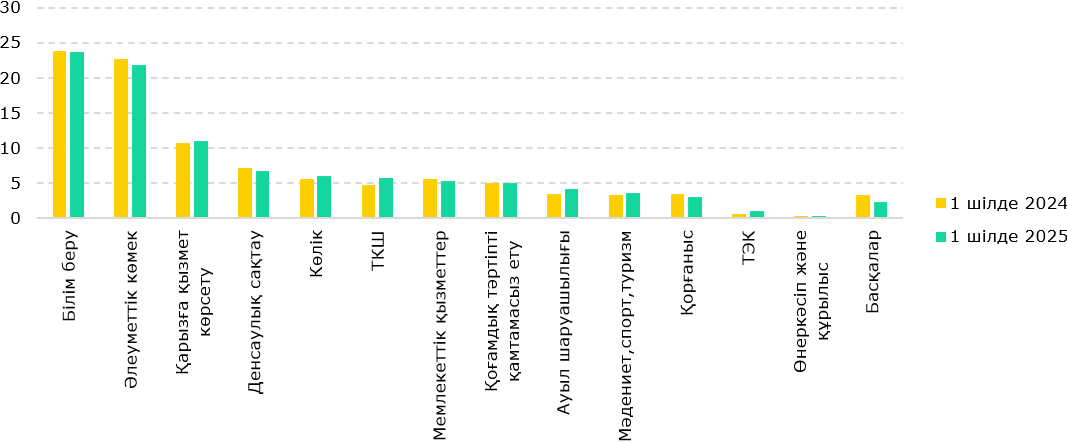

Мемлекеттік бюджет шығыстары 2025 жылдың маусым айының соңында Т15,1 трлн құрап, 15,2% ж/ж немесе Т2 трлн өсті. Негізгі бағыттар білім беру (23,7%), әлеуметтік көмек (21,9%), қарызға қызмет көрсету (11%) және денсаулық сақтау (6,8%) болды, ал туризмге, қорғанысқа және отын-энергетикалық кешенге тиісінше 3,6%, 3,1% және 1,1% бөлінді (Сур. 5). Шығыстар құрылымында мынадай өзгерістер байқалды: әлеуметтік көмекке арналған шығыстардың үлесі 2024 жылдың маусым айының соңындағы 22,8%-дан 2025 жылдың маусым айының соңында 21,9%-ға дейін төмендеді, ал тұрғын үй-коммуналдық шаруашылығында 4,8%-дан 5,8%-ға, ауыл шаруашылығында – 3,5%-дан 4,2%-ға дейін өсті. Қарызға қызмет көрсету үлесі 2023 жылдың маусым айының соңындағы 8,7%-дан бір жыл өткен соң 10,7%-ға дейін өсіп, 2025 жылдың маусым айында 11%-ға жетті. Бұл бюджетке түсетін қарыз жүктемесінің артып келе жатқанын көрсетеді және фискалдық саясатты жоспарлау кезінде ерекше назар аударуды талап етеді.

Денсаулық сақтау мен білім беру салалары – адами капиталды дамытудың негізгі бағыттары, олардың ұзақ мерзімді экономикалық өсімге мультипликативтік әсері бар. Егер 2024 жылдың 1 жартыжылдығында денсаулық сақтау шығыстары 17,2% ж/ж төмендесе, ағымдағы жылдың 1 жартыжылдығында олардың 9,6% ж/ж өсуі ішінара қалпына келтіру өсімін көрсетуі мүмкін. Бюджет шығыстары құрылымында денсаулық сақтау үлесі 2023 жылдың 1 жартыжылдығындағы 9,1%-дан 2024 және 2025 жылдардың ұқсас кезеңдерінде тиісінше 7,1% және 6,8%-ға дейін төмендеді. Бұл саланы жеткілікті деңгейде қолдамай, халықтың өмір сүру сапасын арттыру және тұрақты әлеуметтік дамуды қамтамасыз ету мүмкін емес екенін атап өту қажет. Білім беру шығыстары неғұрлым тұрақты динамиканы көрсетіп отыр: 2025 жылдың 1 жартыжылдығы қорытындысы бойынша олардың бюджет шығыстары құрылымындағы үлесі 23,7%-ды құрады (2024 жылдың 1 жартыжылдығында – 23,9%).

Сур. 5. 2024 және 2025 жылдардың маусым айының соңындағы мемлекеттік бюджет шығыстарының құрылымы, %

Дереккөз: ҚР ҚМ

ҰЛТТЫҚ ҚОРДЫҢ ТҰРАҚТЫЛЫҒЫ ҮШІН СЫН-ҚАТЕРЛЕР

2025 жылдың маусым айының соңында Ұлттық қордағы қаражат көлемі $60,3 млрд құрап, жыл басынан бері 2,5%-ға өсті (жылдық мәнде –1,9%). Ұлттық Банктің (ҰБ) мәліметтері бойынша, 2025 жылдың 1 жартыжылдығында Ұлттық қордың валюталық активтері көлемінің өсуі негізінен алдын ала деректер бойынша $4,7 млрд немесе 7,8% мөлшеріндегі айтарлықтай инвестициялық табыс есебінен қамтамасыз етілді. Алайда, Қаржы министрлігінің (ҚМ) есебіне сәйкес, 2025 жылдың 1 тоқсанында Қорды инвестициялық басқарудан Т584 млрд көлемінде шығын тіркелді. ҰБ мен ҚМ деректеріндегі айырмашылық деректерді есепке алу әдістемелері мен уақытша аралықтар бойынша сұрақтар тудырады.

2025 жылдың 1 жартыжылдығында Ұлттық қорға түсімдер Т1,2 трлн құрады, бұл өткен жылдың сәйкес кезеңімен салыстырғанда 56%-ға төмен (Т2,8 трлн). Түсімдердің төмендеуінің негізгі себебі – мұнай секторы ұйымдарынан тікелей салықтардың азаюы: Т2,3 трлн-нан Т1,8 трлн дейін, бұл өз кезегінде мұнай бағасының төмендеуімен байланысты. Ең айтарлықтай төмендеу корпоративтік табыс салығы (КТС) бойынша тіркелді – Т884 млрд-тан Т497 млрд дейін. Бұл Т1,9 трлн көлеміндегі қаражаттың таза кетуіне әкелді.

Түсімдердің азаюына қарамастан, Ұлттық қордан қаражат алу тұрақты жоғары деңгейде қалып отыр. 2025 жылдың 1 жартыжылдығында олар (Қорды басқару шығындарын қоспағанда) Т3,1 трлн құрап, өткен жылдың сәйкес кезеңімен салыстырғанда 13,5%-ға өсті. 2024 жылдың қорытындысы бойынша шығарылымдар көлемі Т6,3 трлн құрады; 2024 жылы мұнайдың орташа бағасы барреліне $81 болғанда Ұлттық қордан (инвестициялық табысты есепке алмағанда) қаражат алу түсімдерден Т1,8 трлн артық болды. 2025 жылға бекітілген трансферттердің көлемі (Т5,25 трлн) шығыстар кірістерден асып түсетін проциклдік фискалдық саясаттың жалғасып жатқанын көрсетеді. Ұлттық қордан трансферттердің өсуі, бюджет шығыстарын қысқа мерзімді қаржыландыруды қамтамасыз ете отырып, резервтердің қысқаруына, мемлекеттік қаржының осалдығының артуына және Ұлттық қордың бюджеттегі ауытқуларды тегістеу қабілетінің төмендеуіне әкеледі.

Ұлттық қор активтерінің мұнай секторына жоғары тәуелділігін ескере отырып, оның кіріс бөлігінің одан арғы динамикасы тәуекел аймағында қалып отыр. Мұнай бағасының болжамды төмендеуі жағдайында түсімдер көлемі азаюы мүмкін. Қосымша белгісіздік факторы – жаһандық қаржы нарықтарындағы ағымдағы жағдай: құбылмалылық Ұлттық қордың инвестициялық табысының тұрақтылығын шектейді, ол негізінен шетелдік активтерге салымдар есебінен қалыптасады және алу мен түсімдер арасындағы айтарлықтай айырмашылықты жабады. Контрциклдік бюджет ережелерін сақтау Ұлттық қор активтерінің ұзақ мерзімді тұрақтылығын сақтауға және фискалдық саясаттың болжамдылығын арттыруға оң әсер етеді.

ЖАЛАҚЫ ӨСІМІНІҢ БАЯУЛАУЫ ЖӘНЕ ХАЛЫҚ ТАБЫСЫНЫҢ ТӨМЕНДЕУІ

Жұмыспен қамту және жалақы динамикасы

2025 жылдың 1 тоқсанының соңында экономикадағы жұмыспен қамтылғандар саны шамамен 9,3 млн адамды құрады, олардың 7,1 млн-ы (76,9%) жалдамалы жұмысшылар, 2,2 млн-ы (23,1%) – өзін-өзі жұмыспен қамтығандар. Жұмыссыздық деңгейі үш тоқсан қатарынан 4,6% деңгейінде сақталып отыр. Сонымен бірге, әйелдер арасындағы жұмыссыздық деңгейі (5%) ерлерге қарағанда (4,3%) жоғары болды. Ағымдағы жылдың 1 тоқсанында ұзақ мерзімді жұмыссыздық деңгейі айтарлықтай өсіп, 1,7%-ға жетті, ал өткен жылдың барлық кезеңінде бұл көрсеткіш 1,1%-дан төмен болған. Екінші жағынан, жастар арасындағы жұмыссыздық 0,2 п.п.-ға төмендеді.

2025 жылдың 1 тоқсанында номиналды жалақы 423 мың теңгені құрады, бұл номиналды мәнде 10,7% ж/ж өсімді көрсетеді. Номиналды жалақы өсімінің қарқыны өткен жылдың 1 тоқсанына сәйкес деңгейде қалса, нақты жалақы өсімінің қарқыны айтарлықтай баяулады: 2022 жылдың 1 тоқсанындағы 12,7% ж/ж-дан 2025 жылдың 1 тоқсанында 1,2% ж/ж-ға дейін. Сонымен бірге, 2025 жылдың 1 тоқсанында жалақының медианалық мәні орташа деңгейден төмен болып, 300 мың теңгені құрады, бұл жалдамалы жұмысшылар тобы ішіндегі жалақының біркелкі бөлінбегенін көрсетеді.

Салалар бойынша жалақы динамикасы теңгерімсіздікті айқындайды: байланыс саласында нақты жалақы 20% ж/ж өсті, ал білім беру, денсаулық сақтау, құрылыс, әкімшілік қызметтерде айтарлықтай төмендеу байқалды (Сур. 6). Жалақының табыстардағы үлесі 66,9%-ды құрайтындықтан, нақты жалақы динамикасы халық табысының деңгейіне тікелей әсер етеді.

Сур. 6. 2025 жылдың 1 тоқсанында экономика салалары бойынша нақты жалақы динамикасы, % ж/ж

Дереккөз: ҰСБ

Ескертпе: нақты жалақы өзгерісі 1%-дан аз болған секторлар есепке алынбады

КҒТҚ – Кәсіби, ғылыми және техникалық қызмет

Жалпы алғанда, инфляцияның қайта жеделдеуі аясында нақты жалақы төмендеп, ЖІӨ өсімінен артта қалып отыр. Мәселен, ағымдағы жылдың 1 тоқсанының қорытындысы бойынша экономикалық өсім 5,8% ж/ж, ал 1 жартыжылдық қорытындысы бойынша – 6,2% ж/ж құрады, бұл жалдамалы жұмысшылардың нақты жалақысының динамикасымен айқын қарама-қайшы.

Экономиканың неғұрлым теңгерімді өсуі мен халықтың әл-ауқатын арттыру үшін экономиканың барлық секторларын дамыту, ресурстарды жұмыспен қамтылуы жоғары салаларға бағыттау және еңбек өнімділігін арттыру маңызды.

Халық табысы мен тұтыну динамикасы

Жалақылардың белгілі бір өсімі байқалғанымен, халықтың нақты табыстары 1 тоқсанда өсім қарқынының баяулауын көрсетіп, 2025 жылдың наурыз айынан кейін төмендей бастады (Сур. 7). Халықтың нақты табыстарының төмендеуіне негізгі ықпал еткен факторлар – инфляцияның қаңтардағы 8,9% ж/ж деңгейінен маусымда 11,8% ж/ж деңгейіне дейін өсуі және 2024 жылдың соңындағы теңгенің әлсіреуі. Сонымен қатар, Қазақстандағы кедейлік деңгейі 2024 жылдың 4-тоқсанындағы 4,8%-дан 2025 жылдың 1 тоқсанында 4,5%-ға дейін біртіндеп төмендеп келеді.

Сур. 7. Халықтың нақты ақшалай табыстарының индексі, % ж/ж

Дереккөз: ҰСБ

Ескертпе: қаңтар–маусым айларындағы нақты табыс бойынша деректер жарияланбаған

2025 жылдың 1 тоқсанында өзін-өзі жұмыспен қамтудан және кәсіпкерлік қызметтен түскен нақты табыс, сондай-ақ жәрдемақылар мен туыстардан алынған материалдық көмек тиісінше 9,4% ж/ж, 8,9% ж/ж және 9,1% ж/ж төмендеді. Бұл халықтың жалпы табысына теріс әсер етіп, әлеуметтік-экономикалық тәуекелдерді күшейтті. Тек зейнетақылар оң динамика көрсетті (+8,2% ж/ж), олардың үлесі табыс құрылымында 16,6%-ды құрады.

Тиімді және оңтайлы әлеуметтік саясатты жүргізу – мемлекеттің ең маңызды құралы, ол әсіресе ағымдағы жылы өзекті болып отыр. Салықтардың өсуі, сондай-ақ үкіметтің мемлекеттік шығыстарды қайта бөлу жөніндегі жарияланған жоспарлары халықтың нақты табыстарының төмендеуіне ықпал етуі мүмкін.

Халық шығыстары құрылымындағы тұтынушылық шығыстардың үлесі ерекше назар аударады: соңғы 5 жылда нақты табыстардың жыл сайынғы өсіміне қарамастан, қазақстандықтар өз бюджетінің 50%-дан астамын азық-түлікке жұмсап келеді (Сур. 8).

Сур. 8. 2020–2025 жылдары жалпы шығыстар құрылымындағы азық-түлік тауарларына жұмсалатын шығыстардың үлесі, %

Дереккөз: ҰСБ

Қалыптасқан жағдай өзара байланысты бірқатар факторлардың ықпалымен түсіндіріледі: инфляциялық қысым, азық-түлік импортына тәуелділік және қызмет көрсету нарығының ерекшелігі. Біріншіден, бұған дейін айтылғандай, номиналды табыс өсімі инфляциямен теңестіріліп, үй шаруашылықтарының шығындарды қайта бөлу мүмкіндіктерін шектейді және соңғы үш жылда азық-түлікке жұмсалатын шығыстардың үлесін тұрақты жоғары деңгейде – 50-52% шамасында сақтап отыр. Бұл тек нақты жалақының емес, зейнетақылардан басқа барлық табыс көздерінің төмендеуімен де байланысты болуы мүмкін. Екіншіден, сыртқы саудадағы айтарлықтай теңгерімсіздік азық-түлік бағаларына қосымша қысым түсіріп, олардың қымбаттауына алып келеді. Қалыптасқан шығыс құрылымын өзгерту үшін халықтың нақты табыстарының сапалық тұрғыдан жаңа өсуі қажет, себебі қазіргі өсім қарқыны тұтынушылық шығыстарды оңтайландыруға жеткіліксіз.

ҚАТАҢ АҚША-НЕСИЕ САЯСАТЫНЫҢ САҚТАЛУЫ

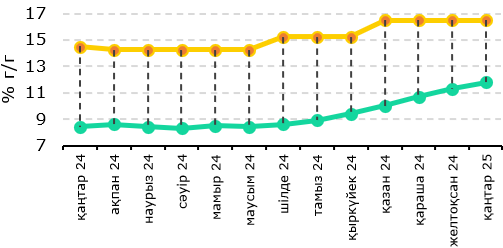

Ұлттық Банк жеделдеген инфляцияны тежеуге бағытталған қатаң ақша-несие саясатын жалғастыруда. 2025 жылдың наурызынан бастап базалық мөлшерлеме жоғары деңгейде – 16,50% сақталып отыр (Сур. 10). ҰБ-ның соңғы ресми мәлімдемесіне сәйкес, инфляциялық қысымның сақталуы, инфляция қарқынының динамикасы және сыртқы ортадағы белгісіздік 2025 жылдың соңына дейін базалық мөлшерлеменің ағымдағы деңгейде қалу ықтималдығын арттырады.

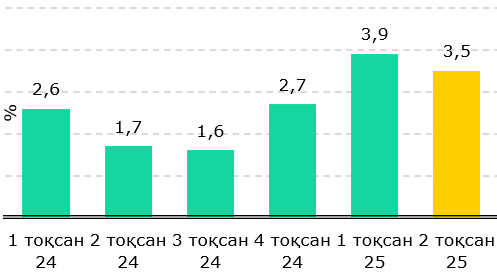

2025 жылдың қаңтарынан бастап баға өсімінің қарқыны айтарлықтай күшейді. 2025 жылдың 1 тоқсанында инфляция тоқсандық мәнде 3,9%-ға дейін көтерілді (2024 жылдың 4 тоқсанында – 2,7%), ал 2 тоқсанда аздап төмендеп, 3,5%-ды құрады (Сур. 9). 2025 жылдың маусым айының қорытындысы бойынша жылдық инфляция 11,8%-ға жетті (мамырда – 11,3%; сәуірде – 10,7%). Инфляция құрылымында ең жоғары компонент ақылы қызметтер болды: 2 тоқсанда олардың өсімі тоқсандық мәнде 4,6%-ға дейін жеделдеді (1 тоқсанда – 3,8%). Бұдан басқа, 2 тоқсанда азық-түлік тауарлары бағасының өсімі баяулап, 3,6%-ды құрады (1 тоқсанда – 4,1%). Ал азық-түліктік емес тауарлар бағасының өсімі төмендеп, 2,1%-ға жетті (1 тоқсанда – 2,3%, тоқсандық мәнде).

Сур. 9. Инфляция, тоқсандар бойынша, %

Дереккөз: ҰСБ

Сур. 10. Инфляция мен базалық мөлшерлеме, %

Инфляция құрылымы көрсетіп отырғандай, оның жеделдеуі ағымдағы жылы негізінен азық-түліктік емес тауарлар мен ақылы қызметтер есебінен қалыптасты. Егер 2025 жылдың қаңтарында азық-түліктік емес сегменттегі инфляция 8,4% ж/ж болса, маусым айына қарай бұл көрсеткіш 9,4% ж/ж-ға дейін өсті. Сонымен қатар, маусым айында азық-түліктік емес тауарлар бағасының айлық өсімі 0,9% болып, күтпеген жеделдеу тіркелді. Бұл жекелеген коммуналдық қызмет тарифтерін қайта қараумен және валюталық ауытқулар аясында импорттық өнімнің қымбаттауымен байланысты болды. Жалпы инфляцияға ең тұрақты әрі айтарлықтай үлесті ақылы қызметтер секторы қосып отыр. 2025 жылдың маусымында қызмет бағаларының өсімі 16,1% ж/ж жетті. Бұл үрдіс тұрғын үй-коммуналдық қызметтер тарифтерін индекстеудің жалпы әсерін де, бірқатар коммерциялық қызметтер бағасының тұрақты өсуін де көрсетеді. Инфляцияны тежеу мақсатында Үкімет тұрғын үй-коммуналдық қызметтер тарифтерінің өсуін шектеу жөнінде шешім қабылдады: болжамды өсім 15–20% деңгейінде шектелді, сонымен қатар электр және жылумен жабдықтау тарифтерін 35%-дан 20%-ға дейін, су және газбен жабдықтау тарифтерін 50%-дан 30%-ға дейін қайта қарады.

Маусым айында азық-түлік тауарлары бағаларының өсімі 10,6% ж/ж құрады. Қазақстанда азық-түлік инфляциясы әдетте жаз айларында жеміс-көкөніс өнімдерінің маусымдық арзандауына байланысты баяулайды. Алайда, биылғы жылы бұл үрдіс сақталмай отыр. Бұл көбінесе елдің импорттық азық-түлікке, ең алдымен Ресейден келетін өнімдерге жоғары тәуелділігімен байланысты, онда инфляциялық қысым әлі де жоғары деңгейде сақталуда.

Ағымдағы жағдайда инфляцияны тежеу құралы ретінде базалық мөлшерлеменің тиімділігі баға факторлары құрылымының ерекшелігіне байланысты шектеулі болып отыр. Біздің ойымызша, Қазақстанда инфляцияның басым бөлігі ұсыныс тарапынан қалыптасып отыр, ол негізінен қызмет бағасының өсуімен, соның ішінде ұзақ мерзімді әсері бар реттелетін тарифтердің артуымен байланысты.

Сонымен бірге, азық-түлік сегментінің әлемдік бағалардың ауытқуына осалдығы, импортқа тәуелділік және ішкі логистикалық шектеулер айтарлықтай ықпал етуде. Салық реформасы мен тарифтерді қайта қарау да баға динамикасына ұзақ мерзімді әсерін тигізеді. Жағдайды күрделендіріп отырған тағы бір фактор – қазіргі қолданыстағы проциклдік фискалдық саясат: ірі көлемдегі трансферттер мен мемлекеттік шығыстар сұранысты күшейтіп отыр, ал ішкі ұсынысты тез арада арттыру мүмкіндіктері шектеулі. Сондай-ақ инфляциялық үрдістерге жылдық және бесжылдық көкжиектерде жоғары деңгейде сақталған инфляциялық күтулер қосымша қысым түсіреді.

Инфляцияға ықпал ететін сыртқы факторлар да сақталуда: мұнай мен басқа шикізат тауарлары бағасының ауытқуы, негізгі сауда бағыттарындағы жағдай және геосаяси тұрақсыздық.

Барлық аталған факторларды ескере отырып, біз жыл соңына арналған инфляция болжамымызды 10%-дан 10–11%-ға дейін қайта қарадық. Бағалардың 1 жартыжылдықтағы жедел өсуін ескере отырып, инфляция деңгейінің шеңбері жоғарғы шегіне қарай ығысу тәуекелі ең ықтимал сценарий болып бағаланады.

ҰЛТТЫҚ ВАЛЮТАНЫҢ НЫҒАЮЫ

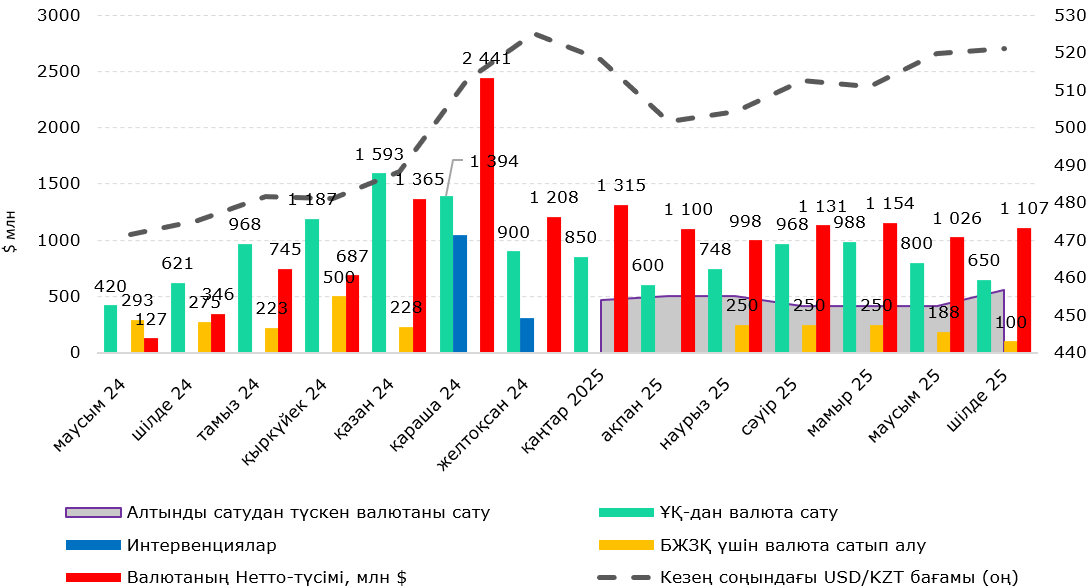

2024 жылдың соңындағы құбылмалылық кезеңінен кейін 2025 жылдың 1 жартыжылдығында ұлттық валюта аздап нығайды. Маусым айының соңындағы USD/KZT бағамы 520,4 теңге деңгейінде қалыптасты (желтоқсанда – 523,5 теңге), яғни шикізат нарықтарындағы құбылмалылыққа қарамастан 1%-ға нығаю байқалды. Жыл басында теңге бағамын бірқатар факторлар қолдады, олардың ішінде Ұлттық қордан бюджет трансферттерін қамтамасыз ету үшін жүргізілген жоғары көлемдегі валюталық сатылымдар ($4,95 млрд, 1 жартыжылдықта), алтын операцияларын «айна әдісімен» жүргізу, квазимемлекеттік сектор субъектілерінің валюталық түсімдерінің 50%-ын сату. Бұған қоса, 2025 жылдың қаңтар–ақпан айларында Бірыңғай жинақтаушы зейнетақы қоры (БЖЗҚ) активтерінің валюталық үлесін ұстап тұру мақсатында шетел валютасын сатып алу уақытша тоқтатылды. Бұл, жылдың басындағы шетел валютасына сұраныстың маусымдық төмендеуімен бірге, теңгенің нығаюына ықпал етті (Сур. 11).

Сур. 11. USD/KZT бағамы және ҰБ валюталық операциялары

Дереккөз: ҰБ

Ескертпе: шілде айындағы деректер болжамды болып табылады

2025 жылдың 2 тоқсанында теңге бағамының біршама әлсіреуі байқалды: тоқсандық орташа айлық бағам 513,77 теңге/долларды құрады, бұл 1 тоқсандағы 510,7 теңге/доллар деңгейімен салыстырғанда жоғары. Бұл үрдіс бюджет бағдарламаларын белсенді іске асыру фазасымен, инвестициялық циклдің жандануы мен валюталық құюларды қажет ететін инфрақұрылымдық жобаларды жүзеге асырумен байланысты болды. 2025 жылдың алғашқы 5 айының қорытындысы бойынша экспорттың төмендеуі мен импорттың бір мезгілде өсуі сауда балансы профицитінің қысқаруына әкеліп, ұлттық валютаға қосымша қысым көрсетті. Теңге экспорттық түсімдер ауытқуларына әлі де осал болып отыр; ағымдағы операциялар сальдосы импорттың (ең алдымен инвестициялық және тұтынушылық) озық қарқынмен өсуі салдарынан қысымға ұшырауда, бұл ірі инфрақұрылымдық жобалар мен мемлекеттік бағдарламаларды іске асыру кезеңіне тән құбылыс. Ұлттық валютаға қысымның ішкі факторы – сақталып отырған проциклдік фискалдық саясат. Ұлттық қордан түсетін ірі көлемдегі трансферттер мен мемлекеттік шығыстар ішкі сұранысты, соның ішінде импортталатын тауарлар мен қызметтерге сұранысты күшейтуде. Соның нәтижесінде шетел валютасына сұраныс артып, ол резервтерді конвертациялау арқылы өтелуде, бірақ төлем балансының құрылымдық тапшылығы мәселесін шешпейді.

2025 жылдың шілде айында теңге елеулі түрде әлсіреп, 1 АҚШ доллары үшін 530 теңгеден жоғары деңгейге жетті. Бұл құбылыс іргелі факторлармен түсіндірілмейді. Біздің пікірімізше, нарықтағы жоғары құбылмалылық жағдайында Ұлттық Банк бағамды реттеу үрдісіне интервенциялар арқылы араласуы тиіс.

Жоғары фискалдық шығыстардың сақталуын және Ұлттық қордан валюталық сатылымдардың тұрақты сипатын ескере отырып, 2025 жылдың 2 жартыжылдығында теңге бағамына қолдау жалғасады деп күтілуде. Алайда, трансферт көлемінің біртіндеп қалыпқа келуі мен импорттың ықтимал өсуі жағдайында бағамға қысым сақталады. Базалық сценарийде мұнай бағасы барреліне $70 деңгейінде болғанда және мұнай экспортының көлемі 96–97 млн тонна деңгейінде сақталған жағдайда, біз ұлттық валютаның 2025 жылдың соңына дейін 1 АҚШ доллары үшін 550–560 теңге аралығында әлсіреуін болжаймыз. Ұзақ мерзімде теңгенің тұрақтылығы тек валюталық интервенциялар мен Ұлттық қор сатылымдарының көлеміне ғана емес, сонымен қатар экономиканың импортқа тәуелділікті азайтып, экспорт құрылымын әртараптандыру қабілетіне байланысты болады.

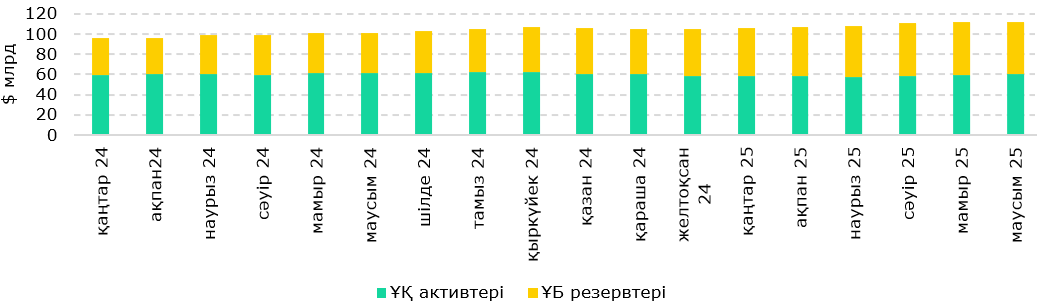

ХАЛЫҚАРАЛЫҚ РЕЗЕРВТЕРДІҢ ӨСУІ

2025 жылдың маусым айының соңында Қазақстанның жиынтық халықаралық резервтері $112,3 млрд құрап, жыл басынан бері 7,4%-ға артты (Сур. 12). Ұлттық қордың валюталық активтері мен Ұлттық Банктің алтын-валюта резервтері жыл басынан бері тиісінше 2,5% және 13,5%-ға өсті, ал еркін айырбасталатын валютадағы активтер 10%-ға қысқарды.

Сонымен бірге, ақшалай түрде алтын қорының өсімі жалғасып, жыл басынан бері 35,3%-ға артты, бұл жиынтық көрсеткіштердің айтарлықтай өсуін қамтамасыз етті. Бұл алтын бағасының 22%-дан астам өсуімен байланысты болуы мүмкін. World Gold Council деректеріне сәйкес, Ұлттық Банк 2025 жылдың мамыр айында алтын сатып алу көлемі бойынша әлемдік көшбасшы болды: 5 айда резервтерге 15 тонна алтын қосылды. 2025 жылдың 1 жартыжылдығы қорытындысы бойынша Ұлттық қордың алтын портфелінің құны $0,8 млрд-қа немесе 25,5%-ға өсті.

Халықаралық резервтердің жеткіліктілігі жоғары деңгейде қалып отыр. Көрсеткіштер барлық негізгі критерийлер бойынша шекті мәндерден асып түсуде: резервтердің көлемі ел экспортының 38%-ына тең және Қазақстанның сыртқы қарызының 70%-ын құрайды. Резервтер сондай-ақ ХВҚ-ның ARA әдістемесі бойынша белгіленген бағдарлардан едәуір асып түседі .

Қаржы министрлігінің деректеріне сәйкес, Ұлттық қордан қаражаттың әкетілуі байқалуда: 2025 жылдың маусым айының соңындағы жағдай бойынша, жыл басынан бері Ұлттық қордан қаражаттың таза әкетілуі Т1,3 трлн құрады (2025 жылдың 1 тоқсанындағы инвестициялық шығынды ескергенде – Т1,9 трлн). Қор қаражатын мұнайлық емес бюджет тапшылығын жабу үшін пайдалану 2030 жылға қарай Ұлттық қордың валюталық активтерін $100 млрд-қа дейін ұлғайту мақсатына тәуекелдер тудырады. Жаһандық нарықтардың құбылмалылығын ескере отырып, бұл Ұлттық қордың қысқа және орта мерзімді көрсеткіштеріне әсер етуі мүмкін, ал бұл өз кезегінде жиынтық резервтер көлеміне ықпал етеді.

Сур. 12. ҚР жиынтық резервтері

Дереккөз: ҰБ

Қосымша 1. ҚР жекелеген макроэкономикалық көрсеткіштері

Дереккөз: ҰСБ, ҰБ, ҚР ҚМ, ДБ, Halyk Finance

Аналитикалық орталық

Осы жарияланым материалдарын пайдаланған жағдайда дереккөзге сілтеме жасау міндетті.