Рынок труда Казахстана в 2024 году оказался на пересечении устойчивости и скрытых вызовов. С одной стороны, официальные показатели демонстрируют умеренное улучшение: количество занятых растёт, уровень безработицы постепенно снижается, особенно среди молодёжи. В крупных городах сохраняется высокая концентрация рабочей силы, а доля формальной занятости немного увеличилась, что может свидетельствовать о начале процесса детенизации экономики. Однако сохраняется неравномерность распределения рабочей силы между регионами, и по-прежнему остро стоит вопрос скрытой безработицы, особенно среди самозанятых и экономически неактивного населения.

На сегодня показатель «уровень безработицы», публикуемый БНС, соответствует стандартам МОТ. Однако у каждой страны есть свои нюансы с точки зрения недоиспользования рабочей силы в экономике. В связи с этим МОТ рекомендует анализ и публикацию дополнительных статистических индикаторов, чтобы формировать более полную картину по безработице и недоиспользованию рабочей силы. По нашему мнению, в Казахстане также необходимо внедрить данные индикаторы.

Особое внимание вызывает гендерный дисбаланс на рынке труда. Женщины сталкиваются не только с более высоким уровнем безработицы, но и с меньшей занятостью во многих секторах экономики и ограниченным доступом к высокооплачиваемым специальностям. Эти барьеры усиливаются культурными ожиданиями и неоплачиваемым домашним трудом. Несмотря на наличие государственных инициатив в поддержку женской занятости, системные меры пока оказываются недостаточными для преодоления «стеклянного потолка» и снижения гендерного дисбаланса. Решение данных проблем требует более решительных шагов – от перераспределения бюджета до нормативных реформ и стимулирования гибких форм занятости.

Молодёжная занятость – ещё одна важная тема для казахстанского рынка труда. Хотя официальные данные свидетельствуют о снижении уровня безработицы среди молодёжи, значительная часть этого прогресса достигнута благодаря изменению методологии, а не реальным изменениям. Группа NEET – молодёжь, не включённая в обучение и трудовую деятельность – остаётся значительной и уязвимой. Основные проблемы здесь связаны с несоответствием образовательных навыков требованиям рынка, нехваткой мотивации и региональными диспропорциями. Таким образом, необходимо выстраивать более точную и адресную политику занятости, опираясь не только на количественные, но и на качественные характеристики трудового потенциала, адаптируясь к вызовам современной экономики и социальным реалиям.

Стабильная структура рынка труда Казахстана

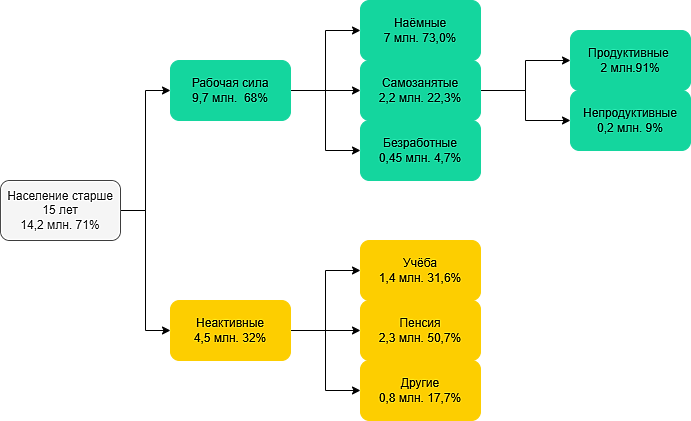

Согласно данным БНС, в 2024 году численность рабочей силы в экономике составила около 9,7 млн человек, увеличившись почти на 1,4 процента в сравнении с 2023 годом. Доля рабочей силы практически не меняется в динамике, оставаясь на уровне 68-70% от трудоспособного населения. Из всех занятых 7 млн человек (76,6%) работали по найму, 2,2 млн (23,4%) – самостоятельно занятые. За 2024 год общая численность занятых выросла на 132 тыс. человек (+1,5% г/г). Прирост занятости обеспечили наёмные работники, чья численность за 2024 год увеличилась на 122 тыс. (+1,8% г/г), как и самозанятых на 11 тыс. (+0,5% г/г) (Рисунок 1).

Рисунок 1. Структура рынка труда Казахстана в 2024 году

Источник: БНС

Если рассматривать структуру занятого населения по видам экономической деятельности, то более всего их занято в сферах торговли (16,6%), образования (13,0%) и промышленности (12,6%), тогда как менее всего в сфере водоснабжения (1%), искусства и развлечений (1,7%) и операциях с недвижимостью (1,8%). Занятое население в основном трудится в крупных мегаполисах – Алматы (11,8%), Астане (7,4%), а также в Туркестанской области (8,9%). Среди регионов также лидируют Алматинская (7,8%), Карагандинская (5,9%) и Жамбылская (5,9%) области. Меньше всего работников на востоке страны – в областях Абай (3,1%) и Улытау (1,0%). Такая структура создаёт проблемы в виде сильной диспропорции среди регионов. Данная ситуация провоцирует активную внутреннюю миграцию: с одной стороны, это стимулирует развитие экономики мегаполисов, с другой – приводит к перегрузке городской инфраструктуры и обострению конкуренции за рабочие места. В результате значительная часть трудоспособного населения, в особенности молодые специалисты, испытывает сложности с поиском постоянной занятости.

Основная часть наёмных работников в 2024 году была трудоустроена в организациях – 84,5%, по найму у отдельных физических лиц – 10,7%, по найму в крестьянском или фермерском хозяйстве – 3,8% и остальные 1,0% – по договору ГПХ. 46,4% занятого населения имеют высшее и послевузовское образование, около половины – техническое и профессиональное образование и 4,1% – среднее. Большинство наемных работников осуществляет свою деятельность в городе (66,9%), с практически равной долей мужчин и женщин среди городских работников и небольшим преобладанием мужчин среди сельских (52,7%).

88% занятого населения имеют формальную занятость, прибавив 0,2 п.п. по сравнению с 2023 годом и 78% из них являются наёмными работниками. По сферам распределения у формально занятых преобладают торговля (16,7%), образование (14,5%) и промышленность (13,7%). Менее всего представлено в отраслях искусства, развлечения и отдыха (1,8%) и водоснабжения (1,1%).

В целом, как мы писали ранее, тенденции на рынке труда страны указывают на постепенное сокращение неформальной занятости. Это может быть связано с изменением налогового режима со стороны государства. Для дальнейшей поддержки этого тренда и постепенной детенизации экономики государственные меры должны быть направлены не только на ужесточение контроля, но и на развитие человеческого капитала, что является одной из ключевых задач Концепции развития рынка труда на 2024-2029 годы.

Самозанятые: слабая привязка к занятому населению

Рисунок 2. Численность самозанятых в Казахстане в период 2002-2024 гг.

Источник: БНС

23,4% занятого населения в официальной статистике учитываются как самозанятые. В 2024 году большинство из них было представлено индивидуальными предпринимателями (78,9%) и независимыми работниками (19,6%). 59,2% индивидуальных предпринимателей имеют техническое и профессиональное образование, а около трети – высшее и послевузовское. Среди независимых работников больше половины составляют люди с техническим и профессиональным образованием, однако 34,4% имеют лишь среднее образование. В отличие от наёмных работников, большинство самозанятых (включая ИП) осуществляют свою деятельность в сельской местности (52,2%), при этом мужчин среди них больше как в городе (53,5%), так и селе (58,1%). Заняты они преимущественно в секторе сельского хозяйства (43,6%), торговли (21,6%), транспорте (12,2%) и строительстве (7,3%).

Подавляющее большинство самозанятых – или 2 млн человек – являются «продуктивно занятыми», чьи доходы превышают прожиточный минимум . Среди непродуктивно занятых – 105 тыс. человек – большая часть является незарегистрированными независимыми работниками. Многие самозанятые представлены в нескольких секторах экономики – торговле (30,5%), сельском хозяйстве (24,9%), транспорте (12,5%) и строительстве (7,7%). Менее 1% самостоятельно занятых в водоснабжении, финансовой и страховой деятельности и сфере искусства и развлечений. Больше всего самозанятых в Туркестанской (17,2%), Алматинской (10,3%) и Жамбылской (8,2%) областях, за ними следуют города Алматы (5,9%) и Шымкент (6,7%). Меньше всего – в Мангистауской области (1,8%) и Улытау (0,4%).

На протяжении многих лет в определении и классификации самозанятых сохраняются противоречия и неоднозначность. С 2019 года, когда в Казахстане был введен Единый совокупный платеж (ЕСП), выплачиваемый неформально занятыми гражданами, не зарегистрированными как индивидуальные предприниматели (ИП), эта категория получила название «независимые работники». К ним относятся физические лица, самостоятельно производящие товары, работы или услуги с целью получения дохода без официальной регистрации, за исключением ИП, частнопрактикующих специалистов, а также участников хозяйственных товариществ, акционерных обществ и производственных кооперативов при годовом обороте до 1 175 МРП (Т4 053 750 по состоянию на 2023 год).

Размер ЕСП был установлен как 1 МРП для городского населения и 0,5 МРП для сельских жителей. Несмотря на простую форму, в этот платёж входили сразу несколько обязательных взносов:

- на пенсионные накопления (ЕНПФ),

- в Государственный фонд социального страхования (ГФСС),

- на обязательное медицинское страхование (ОСМС),

- в виде индивидуального подоходного налога.

Таким образом, ЕСП позволял самозанятым выполнять все основные социальные и налоговые обязательства, но в упрощённой и финансово более доступной форме по сравнению с официальными ИП.

Этот механизм давал самозанятым гражданам доступ к ряду государственных услуг и гарантий: бесплатной медицинской помощи, включая дорогостоящее лечение и лекарства; социальным пособиям в случае утраты дохода, трудоспособности или кормильца; накоплению пенсионных средств в ЕНПФ с защитой от инфляции; а также возможности вести деятельность легально и избежать штрафов.

Основная цель введения ЕСП заключалась в поэтапном выведении самозанятых из теневой экономики, упрощении администрирования и обеспечении их социальной защищённости. Однако статистика демонстрирует обратный эффект: в 2020 году в разгар пандемии почти 2 млн самозанятых уплатили ЕСП для получения пособия от государства в размере Т42 500, а уже в следующем году их число снизилось до 350 тыс. К концу действия плательщиков ЕСП оставалось чуть более 200 тысяч.

Единый совокупный платеж прекратил своё действие в Казахстане 1 января 2024 года. Это было запланировано, так как в Налоговом кодексе перед разделом «Единый совокупный платеж» отмечено, что данный раздел введен в действие с 1 января 2019 года и действует до 1 января 2024 года. Прекращение практики ЕСП привело к ряду последствий, в основном связанным с изменением порядка налогообложения самозанятых и необходимости их регистрации в качестве ИП для продолжения деятельности.

Особое внимание привлекает значительная доля так называемых непродуктивных самозанятых. К ним относятся БЗНЗИ , неоплачиваемые работники семейных предприятий (хозяйств) – независимо от уровня среднемесячных доходов; члены производственного кооператива, ЗДЗИО , занятые в личном подсобном хозяйстве производством продукции частично для потребления, обмена (продажи), занятые в личном подсобном хозяйстве производством продукции только для обмена (продажи) – с уровнем среднемесячных доходов ниже ВПМ.

Наличие непродуктивно занятых может свидетельствовать о проблеме, тесно связанной с правильной классификацией самозанятых – скрытой безработице. В академической литературе понятие «скрытая безработица» описывает людей, прекративших поиск работы, а потому покинувших рабочую силу. По методологии БНС, которое следует методике Международной организации труда (МОТ), скрытая безработица характеризует лиц, которые фактически не работают или работают меньше установленного количества часов при условии формального сохранения трудовых отношений. Кроме того, мы считаем, что в эту группу можно включить людей, которые недоиспользуют свой трудовой потенциал и свои навыки. Поэтому, как мы писали ранее, официальный уровень безработицы в Казахстане, который ниже, чем даже во многих развитых странах, может не отражать действительность именно из-за скрытой безработицы. Так, по данным БНС, в 2024 году, непродуктивно занятых насчитывалось около 146 тыс. человек, что составляет почти треть от общего числа безработных.

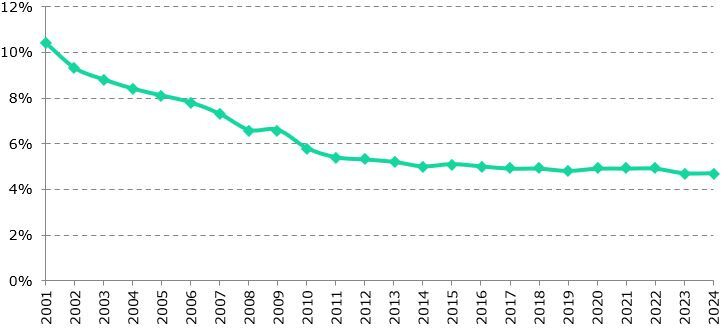

Рисунок 3. Динамика уровня безработицы за 2001-2024 гг.

Источник: БНС

В пользу такого предположения говорит и то, что безработица не реагирует на экономические кризисы, что не соответствует международному опыту. Так, во время мирового финансового кризиса (2008-2011 гг.) число самозанятых выросло на 62 тыс., после девальвации тенге в 2015-2016 гг. - на 72 тыс., в пандемию COVID-19 (2020-2021 гг.) – на 52 тыс., а после начала войны в Украине (2022-2024 гг.) – на 75 тыс. При этом численность наемных работников во многие периоды из данных промежутков сокращалась, что может указывать на переход части из них в категорию самозанятых. На наш взгляд, такой рост самозанятых в период кризисов является скорее результатом субъективной оценки самозанятости, когда часть людей вместо того, чтобы причислить себя к безработным, регистрировали себя как самозанятые, что в конечном итоге значительно искажало данные по уровню безработицы в стране.

Динамика безработицы в Казахстане: достижение и вызовы

В течение долгих лет в Казахстане наблюдается устойчивая тенденция к медленному снижению уровня безработицы (Рисунок 3). Согласно статистическим данным, в 2001 году данный показатель составлял 10,4%, тогда как к 2023 и 2024 годам он стабилизировался на отметке 4,7%. Несмотря на положительную динамику, текущий уровень безработицы в стране остаётся несколько выше, чем в наиболее развитых странах мира. Тем не менее, Казахстан демонстрирует более благоприятную ситуацию по сравнению со среднемировым уровнем, который, по оценкам МОТ, в 2024 году составил 5%. Однако для более детального анализа безработицы мы предлагаем законодательно включить в статистику показатели альтернативной безработицы, о которых написано в исследовании НБК .

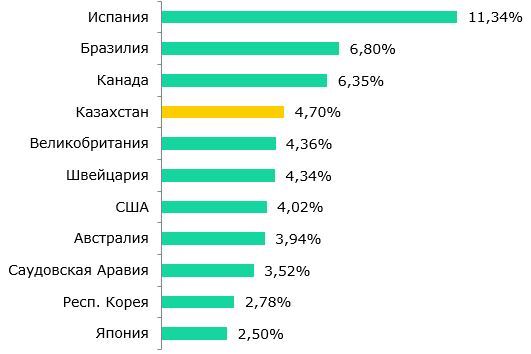

Рисунок 4. Уровень безработицы в развитых и развивающихся странах в 2024 году

Источник: БНС, МОТ

Согласно этому исследованию, при включении непродуктивно занятого, временно занятого и части экономически неактивного, но, по сути, безработного населения, альтернативный уровень безработицы в РК может варьироваться от 7,2% до 8,3%, что в любом случае является приемлемым показателем. Таким образом, Казахстан может немного отдалиться от показателей многих развитых стран, таких как США, Швейцария, Австралия, Япония и Южная Корея, где безработица традиционно держится в диапазоне 2-4% (Рисунок 4).

От декрета до «стеклянного потолка»: статистика женской безработицы

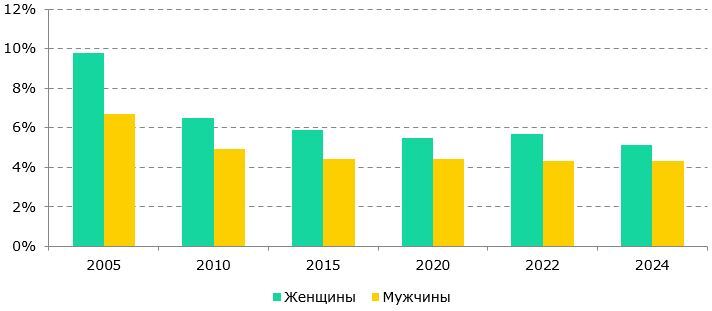

Рисунок 5. Уровень безработицы по полу (2005-2024 гг.)

Источник: БНС

Особое внимание в Казахстане вызывает гендерный аспект безработицы. Согласно статистике, уровень женской безработицы стабильно превышает мужской: в 2024 году разница составила более 0,8 п.п. Кроме того, женщины чаще сталкиваются с долгосрочной безработицей (1,3% против 0,8% у мужчин), а среди молодёжи этот разрыв ещё заметнее – 3,8% против 2,6%. Это обусловлено рядом факторов. Во-первых, сохраняется гендерная дискриминация на рынке труда – работодатели часто избегают нанимать женщин детородного возраста из-за потенциальных декретных отпусков, а в технических сферах доля женщин среди соискателей не превышает 18,5%. Во-вторых, структурные особенности экономики страны не способствуют женской занятости: традиционно «женские» секторы (образование, здравоохранение) хронически недофинансированы, тогда как в высокооплачиваемых нефтегазовых регионах преобладают «мужские» профессии.

Рисунок 6. Насколько зарплата мужчин выше, чем у женщин по регионам за 3 квартала 2024 года

Источник: БНС

Особенно остро проблема проявляется среди женщин 35-44 лет (уровень безработицы 6,6%) и в сельской местности (7,5%), где многие женщины формально не считаются безработными, будучи занятыми в неучтенном домашнем хозяйстве. Культурные нормы также играют значительную роль – женщины в Казахстане тратят почти в 2 раза больше времени на неоплачиваемый домашний труд, что существенно ограничивает их профессиональные возможности. Также большую роль играет воспитание детей, которое отнимает значительную часть времени. Как озвучили в Сенате, по истечении 1,5 лет большинство женщин планируют выйти на работу, однако официальный возраст для зачисления в детсады–2 года и при этом мы видим серьезный дефицит мест, особенно в мегаполисах. К примеру, только в столице своей очереди в сад ожидают более 57 тыс. детей . Это приводит к тому, что женщины вовлечены в уход за детьми на более длительный срок.

Региональные различия также весьма существенны: максимальные показатели женской безработицы зафиксированы в Жетысуской (7,3%) и Мангистауской (7,3%) областях. При этом существующие государственные программы поддержки (например, льготное кредитование женщин-предпринимателей) пока не позволяют преодолеть системный разрыв. Поэтому есть необходимость более радикальных мер, включая квоты для женщин при поступлении в технические вузы, целевые субсидии работодателям и развитие удаленных форматов занятости. Сохраняющийся разрыв в оплате труда (24,6% в 2024 году) дополнительно снижает мотивацию женщин к официальному трудоустройству, создавая системную ловушку гендерного неравенства на рынке труда и формируя «стеклянный потолок».

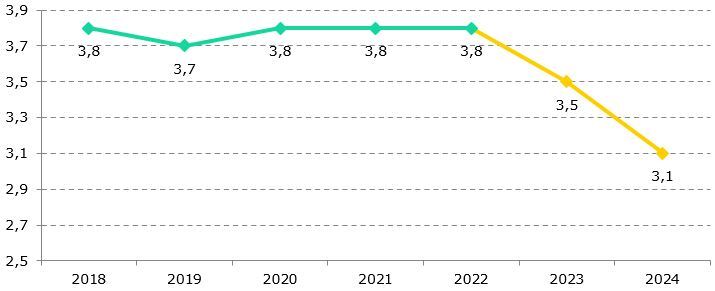

400 тысяч новых рабочих мест или изменение методологии: как Казахстан борется с молодёжной безработицей

Рисунок 7. Уровень молодёжной безработицы в Казахстане, %

Источник: БНС

Уровень молодёжной безработицы (возрастная группа 15-34 года) сокращается опережающими темпами по сравнению с общей безработицей. Если в 2022 году её уровень находился на отметке 3,8%, то в 2023 году он снизился до 3,5%, а в 2024 году достиг 3,1%. Основной причиной такой положительной тенденции является изменение возрастных пределов данной группы: до 2023 года молодёжью считались люди в возрасте 15-28 лет, а сейчас считаются от 15 до 34 лет. Это произошло 26 декабря 2022 года, после принятия Закона «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам государственной молодежной политики и социального обеспечения». В связи с данным изменением мы предполагаем, что уровень молодёжной безработицы снизился, так как включение более старшей возрастной группы (29-34 года) «разбавляет» показатель: люди 30+ обычно имеют более стабильную занятость, чаще уже имеют опыт работы, завершенное образование и меньше склонны к безработице (Рисунок 7). Если бы методология не изменилась, значение молодёжной безработицы в 2023 и 2024 году могло быть 3,8% и 3,5% соответственно.

По данным БНС, около 94% занятой молодёжи имеют высшее, послевузовское, техническое или профессиональное образование, что демонстрирует высокую квалификацию молодых специалистов. Более всего такой молодёжи в Казахстане представлено в торговле (17,7%), образовании (12,3%) и промышленности (11,1%), а менее всего в отраслях водоснабжения (0,9%), снабжения электроэнергией (1,4%), операциях с недвижимостью (1,8%) и сферах развлечения и отдыха (1,9%).

В 2024 году в Казахстане было обеспечено трудоустройством более 400 тыс. молодых специалистов. Значительную роль в данном процессе сыграли молодёжные ресурсные центры, которые организовали свыше 500 ярмарок вакансий и помогли молодым людям по вопросам трудоустройства и участия в государственных программах поддержки занятости. Согласно информации Министерства культуры и информации, в ряде регионов страны функционируют специализированные обучающие платформы, доступные для жителей многих регионов, в том числе Шымкента, Актобе, Алматы и Караганды. Для сравнения, в 2023 году было трудоустроено более 300 тыс. молодых специалистов. Значительная часть из них (143 тыс.) смогла найти работу благодаря инициативе президента «10 рабочих мест на 10 тысяч человек».

В целом в стране наблюдается стремление снизить уровень молодежной безработицы, однако этот процесс носит двойственный характер: с одной стороны, реализуются государственные программы по поддержке занятости, профессиональному обучению и трудоустройству молодых специалистов, с другой стороны, статистическое улучшение достигается за счет расширения возрастных границ молодежи до 34 лет, что искусственно снижает показатель благодаря включению более трудоустроенной возрастной группы. Активная работа молодежных ресурсных центров, образовательные инициативы и целевые программы практически никак не помогают молодежи адаптироваться к требованиям рынка труда: снижение молодёжной безработицы на 0,3 п.п. за 4 года без изменения методологии является слабым показателем. Таким образом, несмотря на формальное улучшение статистики, для устойчивого снижения безработицы среди молодежи необходимо дальнейшее развитие программ, ориентированных на реальные потребности экономики и конкретные возрастные группы.

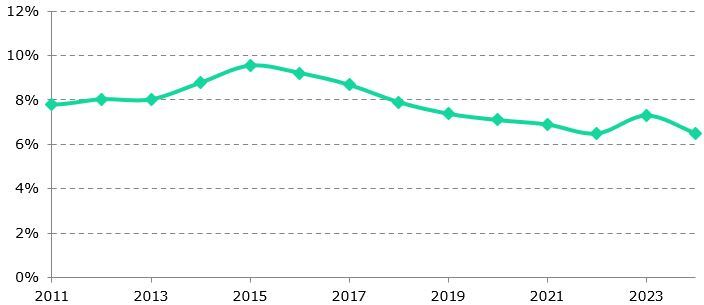

NEET: постепенное снижение доли неработающей молодёжи

Рисунок 8. Динамика NEET с 2011 года по 2024 год

Источник: БНС

Несмотря на успехи, описанные выше, проблема молодежи, не занятой образованием, трудом или профессиональным обучением (NEET), остается актуальной для Казахстана. Численность данной группы в 2024 году составляла 354 тыс. человек, снизившись на 40 тысяч в сравнении с предыдущим периодом и увеличившись на 138 тысяч по сравнению с 2022 годом (Рисунок 8). Такое сильное изменение в сравнении с 2022 годом мы связываем с Законом Республики Казахстан от 26 декабря 2022 года № 168-VII ЗРК, в котором возраст молодёжи был поднят до 35 лет. Однако даже с учётом этого фактора, Казахстан демонстрирует лучше показатели, чем в среднем по Центральной Азии (18,6%).

Данная проблема важна, так как эта группа выпадает из экономической и социальной жизни, что увеличивает риск маргинализации, бедности и психологических проблем. Такие люди становятся иждивенцами у своих родителей или супругов. Высокая доля NEET-молодёжи тормозит экономический рост, снижает потенциал рынка труда и ведёт к росту социальной нагрузки на государство. Кроме того, упущенное время в молодом возрасте снижает шансы на успешную интеграцию в будущем. Также группа NEET создаёт угрозу социальной стабильности: в некоторых странах NEET-молодёжь становится участником протестных движений, как это наблюдалось в Европе и России . Кроме того, международные исследования также показывают, что в развивающихся странах большая часть людей NEET – это выходцы из малообеспеченных семей, которые не смогли получить образование и найти достойную работу, что в конечном итоге приводит к маргинализации части общества.

По данным социологического исследования «Социальные установки молодёжи NEET», проведенного в Казахстане в 2022 году, 58% группы NEET работу не ищут, а 18% – учиться в вузе или колледже не намерены . Возможными причинами такого выбора являются ограниченный доступ к качественным рабочим местам и несоответствие навыков молодёжи требованиям рынка. Однако, как было написано в предыдущем разделе, государство всячески стремится помочь преодолеть данные ограничения, возможно, и со скромными результатами. Сам показатель является относительно низким по сравнению с Россией (12%), США (16%), Италией (25%) и высоким в сравнении с Японией (3%) и Сингапуром (4,5%).

По данным БНС за 2024 год, большая часть NEET была зафиксирована в городах (62,1%), однако по половой структуре существует паритет. При этом около 73% людей из данного показателя старше 25, а значит, наиболее вероятно имеют высшее образование (в 94% случаев). В разрезе регионов за 2024 год антилидером являлась Мангистауская область (12%), а лучшие результаты имели ВКО (4%) и область Абай (4%).

Распространёнными подгруппами молодёжи NEET являются недавние выпускники, которые ещё не нашли работу, сельская молодёжь, занятая в домашнем хозяйстве, молодые мамы, выходящие из состава NEET после определения ребёнка в детский сад и временные безработные.

Также существуют исследования центра развития трудовых ресурсов (ЦРТР), где описываются различные причины безработицы: низкий уровень мотивации и нестабильные доходы. На основе их исследования доля NEET в Казахстане на начало 2023 года составляла 15,1%, что больше, чем в среднем по странам ОЭСР (14,5%), но ниже многих западных стран . Данное различие в размере показателя с официальной статистикой связано со сложностью подсчёта и оценки доли NEET. Во-первых, не во всех странах чётко придёрживаются международного определения этой группы, что приводит к различиям в критериях отнесения лиц к NEET в разных странах. Например, где-то учитывают только молодежь до 24 лет, а в других странах – до 29 или даже 34 лет, что затрудняет сопоставление данных. Во-вторых, сбор информации часто основывается на выборочных обследованиях или административных данных, которые могут не отражать реальную картину из-за неполного охвата различных групп, таких как бездомные или нелегальные мигранты. В-третьих, показатель NEET агрегирует разнородные группы: безработных, экономически неактивных, лиц с ограниченными возможностями, молодых родителей – что требует дополнительной декомпозиции для выявления коренных причин исключения из образования и занятости. Кроме того, временной фактор играет критическую роль: краткосрочное пребывание в статусе NEET (например, между учебой и работой) отличается от хронического исключения, но официальная статистика, к сожалению, по ней не публикуется.

Таким образом, ситуация в стране с NEET-молодёжью находится в одном диапазоне уже более 5лет, однако, хоть и присутствует позитивная динамика, существует региональный дисбаланс и сложности в оценке. Мы считаем, для более конкретизированного анализа состава молодёжи категории NEET в Казахстане можно усовершенствовать системы статистического учета. Статистические данные Бюро национальной статистики высококачественны и информативны. Тем не менее, для дальнейшего углубления анализа рынка труда, мы предлагаем рассмотреть пути усовершенствования выборочных обследований с целью более детального изучения причин экономической неактивности и полного охвата молодежи в неформальном секторе.

Заключение и рекомендации

Рынок труда Казахстана в 2024 году демонстрирует противоречивые тенденции: с одной стороны, формальные показатели улучшаются – безработица снижается, создаются новые рабочие места, а молодёжная занятость растёт. Однако за этими цифрами скрываются структурные проблемы, которые ограничивают устойчивое развитие экономики. Так, если включать непродуктивно занятых, временно занятых и часть экономически неактивного, но, по сути, безработного населения, может создаться альтернативный уровень безработицы в РК, который будет варьироваться от 7,2% до 8,3%, вместо текущих 4,7%.

Мегаполисы – Алматы и Астана – остаются одними из главных центров занятости, привлекая всё больше работников. Это усиливает миграционные потоки, что, с одной стороны, способствует экономическому росту крупных городов, но с другой – создает дополнительную нагрузку на инфраструктуру и увеличивает уровень конкуренции на рынке труда. Для решения проблемы в первую очередь необходимо создать условия для экономического роста в других крупных городах Казахстана – таких как Шымкент, Караганда или Актобе – через привлечение инвестиций, налоговые льготы и развитие транспортной и социальной инфраструктуры. Частичный перевод государственных учреждений, вузов и офисов крупных компаний в регионы позволит снизить концентрацию рабочих мест в столицах. Параллельно следует развивать агломерационные связи, улучшая транспортную доступность пригородов, чтобы жители могли работать в мегаполисах, не создавая дополнительной нагрузки на его жилой фонд. Опыт других стран показывает эффективность подобных мер – например, создание городов-спутников в Китае или перенос столичных функций в Седжон в Южной Корее.

Важно поддерживать развитие гибких форм труда, как удаленная работа, фриланс и краткосрочные контракты. Это особенно актуально для женщин, которые часто нуждаются в более гибких условиях работы, а также поможет людям работать вне мегаполисов, что снизит нагрузку на их инфраструктуру. Государственные меры должны включать дальнейшее развитие правовой базы для регулирования таких форм занятости (как, например, Закон о платформенной занятости, принятый в июле 2024) и защиту прав работников в нестандартных условиях.

Меры по поддержке занятости, вводимые правительством, должны учитывать гендерные аспекты. Преодоление гендерного разрыва на рынке труда может стать одним из важных источников для качественного роста экономики. Для этого возможно увеличение грантовых программ, подобных «ҰМАЙ», декретных пособий или введение налоговых льгот для компаний, внедряющих корпоративные детские сады или программы поддержки родителей. Хотя механизмы ГЧП позволили увеличить количество частных детсадов, их услуги остаются финансово недоступными для большинства семей даже с учетом государственных субсидий. Дополнительным выходом могло бы стать масштабное увеличение бюджетного финансирования сектора дошкольного образования, включая как строительство новых государственных садов, так и адресную поддержку родителей через прямые увеличенные субсидии. Такие меры не только снизят финансовую нагрузку на семьи, но и позволят матерям сохранять профессиональные навыки, своевременно возвращаясь к трудовой деятельности после рождения детей.

Кроме того, важно достигать и развивать стратегические инициативы, заложенные в «Концепции семейной и гендерной политики в Республике Казахстан до 2030 года». Этот документ стал важным этапом в формировании гендерной политики страны, и его принятие с учетом современных вызовов и международных обязательств Казахстана (таких как ЦУР ООН и Конвенция о ликвидации всех форм дискриминации в отношении женщин) позволит укрепить достигнутые результаты и вывести гендерное равенство на новый уровень.

Проблема NEET-молодёжи хоть и присутствует, но уже не так значительно. Для ещё большего улучшения ситуации требуется точечный мониторинг: мы считаем, можноусовершенствовать методику подсчёта NEET, включив неформальную занятость и временные статусы, разграничив краткосрочных и «хронических» NEET. Как было написано в отчёте, 58% NEET-молодёжи не хотят работать, а 18% не хотят учиться – поэтому необходимо начать в школах и соцсетях кампании по популяризации рабочих профессий, предпринимательства и непрерывного образования. Необходимо создание единого цифрового реестра NEET-молодёжи с интеграцией данных из центров занятости, образовательных учреждений и соцслужб, а также включение в мониторинг показателей психологического благополучия для предотвращения участия молодёжи NEET в протестных движениях. Однако ключевой приоритет – переход от общих мер поддержки к адресной работе с разными подгруппами NEET. Как показывает опыт Японии, сочетание ранней профориентации, гибких форм занятости и партнёрства с бизнесом позволяет сокращать долю NEET до 3-5%.

Арслан Аронов – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.