Официальная отчётность по бюджету Казахстана не отражает все доходы и затраты всего государственного сектора. Недостаточная транспарентность создает неверное представление о сложившихся глубоких дисбалансах в бюджете и экономике страны. Без должного и полноценного контроля над сферой госфинансов невозможно улучшить качество бюджетных и стратегических планов правительства.

Наши оценки показывают все возрастающее увеличение государственных внебюджетных затрат, которые по размеру сопоставимы с трансфертами из Нацфонда в бюджет. При этом данные средства не в полной мере отражаются в отчетности по госфинансам, что несёт очень большие риски для бюджетной системы и для экономики Казахстана. Кроме того, серьезную проблему представляет собой неуклонно возрастающая зависимость бюджета от нефтяных доходов, что также неверно отражается в официальной отчётности.

Ранее раз в полгода мы анализировали только официальный государственный бюджет, который включает в себя республиканский бюджет и бюджеты местных исполнительных органов. К сожалению, официальный госбюджет не отражает полную картину всех государственных финансов. В связи с этим, начиная с этого отчета, мы решили анализировать консолидированный бюджет страны, который должен включать в себя все доходы и затраты всего государственного сектора.

Введение

Согласно мировым стандартам для создания полноценной бюджетной системы (как в развитых странах) финансовая деятельность всего сектора государственного управления должна быть подотчетна всему обществу через парламент. То есть, государственные бюджеты, которые утверждаются и контролируются парламентом и маслихатами в Казахстане должны включать в себя абсолютно все доходы, расходы, активы и обязательства всего сектора государственного управления.

На сегодня парламент утверждает республиканский бюджет, который охватывает лишь часть всех государственных финансов. Поскольку в республиканский бюджет входят не все расходы государственного сектора управления, то утверждаемый парламентом дефицит бюджета и ненефтяной дефицит бюджета не имеют экономического смысла. У Казахстана уже много лет очень глубокая нефтяная зависимость как республиканского бюджета, так и всей экономики в целом. Поэтому достоверная и полноценная информация по общему и ненефтяному дефицитам консолидированного бюджета (включающего все государственные финансы) особенно важна для проведения государственной макроэкономической политики и стратегического планирования в Казахстане.

Чтобы лучше соответствовать международным стандартам, начиная с 2022 года правительство стало публиковать аналитический отчет по консолидированному бюджету Казахстана , который в идеале должен включать в себя всю финансовую деятельность всего государственного сектора. Однако данный отчет до сих не соответствует международным стандартам, что не позволяет проводить анализ макроэкономической политики Казахстана. В данной публикации мы попытались составить полноценный консолидированный бюджет Казахстана в соответствии с международными стандартами.

Официальные отчеты Минфина не отражают полную картину госфинансов

В соответствии с Бюджетным Кодексом РК консолидированным бюджетом страны является централизованный денежный фонд государства, объединяющий республиканский бюджет, бюджеты областей, городов республиканского значения, столицы, поступления и расходы Национального фонда Республики Казахстан, поступления и выплаты Фонда компенсации потерпевшим, поступления и расходы Фонда поддержки инфраструктуры образования, поступления и расходы Государственного фонда социального страхования (ГФСС), поступления и расходы Фонда социального медицинского страхования (ФСМС).

Ключевым элементом консолидированного бюджета Казахстана является Нацфонд, через который должна осуществляться контрцикличная бюджетная политика страны. В соответствии с международными стандартами поступления в Нацфонд рассматриваются как налоговые и неналоговые доходы консолидированного бюджета, а трансферты из Нацфонда в республиканский бюджет рассматриваются как финансирование дефицита бюджета.

Хотя в Бюджетном Кодексе была сделана попытка включить в консолидированный бюджет внебюджетные фонды, такие как Нацфонд, ГФСС и ФСМС, тем не менее отчет по консолидированному бюджету Минфина не включает все государственные финансы, а учет и расчеты отдельных показателей бюджета не соответствуют международным стандартам, в результате чего он остаётся неполноценным и недостоверным.

Глубокие проблемы с дефицитами бюджета

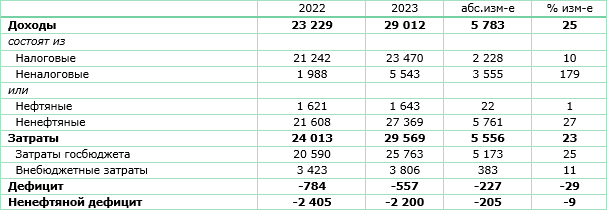

В ниже приведенной таблице 1 даны показатели двух ключевых дефицитов консолидированного бюджета, составленных на основе опубликованных данных Минфина РК, а также на основе наших корректировок и дополнений, основанных на международных стандартах.

Таб.1. Дефициты консолидированного бюджета, Т млрд (сравнение)

Источник: Минфин РК, Halyk Finance оценка

В соответствии с информацией Минфина общие дефициты консолидированного бюджета в прошлом и позапрошлом году находились на уровне -Т0.6 трлн и -Т0.8 трлн, что само по себе очень плохо, поскольку это показывает процикличный характер бюджетной политики в Казахстане.

В позапрошлом и прошлом году цены на нефть были высокими. В соответствии с контрцикличной бюджетной политикой при высоких ценах на нефть правительство должно сдерживать рост государственных расходов так, чтобы они не следовали за высокими нефтяными доходами страны. Это означает, что в Казахстане при высоких ценах на нефть консолидированный бюджет должен быть профицитным, а избыток нефтяных доходов должен аккумулироваться в Нацфонде для будущих поколений и для финансирования госбюджета, когда цены на нефть упадут.

Помимо того, что общий баланс консолидированного бюджета был отрицательным (был дефицит вместо профицита), размер дефицита бюджета был занижен в несколько раз, поскольку в бюджет не были включены все затраты сектора государственного управления. В следующих секциях будут даны более детальные пояснения по корректировкам, которые мы внесли в консолидированный бюджет.

По сравнению с общим дефицитом еще более разительный контраст представляют данные по ненефтяному дефициту (ключевому показателю бюджета для нефтяного Казахстана), что является следствием неполного охвата государственных внебюджетных затрат, а также пробелов в учете нефтяных и ненефтяных доходов. Так, в 2023 году ненефтяной дефицит, по нашей оценке, сложился максимальным за всю историю, составив -Т11.6 трлн, что примерно в 6 раз превышало официальную оценку Минфина по консолидированному бюджету.

Напомним, что ненефтяной дефицит – это разница между всеми доходами бюджета, не связанными с добычей и экспортом нефти, и всеми затратами бюджета (расходами, кредитами и инвестициями бюджета). Ненефтяной дефицит показывает, насколько бюджет государства зависит от нефтяных доходов. Чем больше такая зависимость, тем менее устойчив бюджет и экономика страны. Это связано с тем, что нефтяные доходы напрямую зависят от цен на нефть, которые могут резко меняться и имеют цикличную природу. Когда экономика страны имеет большую нефтяную зависимость и цены на нефть сильно падают, то в этом случае в стране вполне может наступить большой экономический и бюджетный кризис. Особенностью ненефтяного баланса консолидированного бюджета Казахстана, подготовленного в соответствии с международными стандартами, является то, что в него также входят государственные затраты, профинансированные за счет «печатного станка» Нацбанка, а также за счет прибыли государственного ФНБ «Самрук-Казына».

Как видно из таблицы, размеры ненефтяного дефицита просто огромные, что указывает насколько не по средствам живет страна и как сильно бюджет зависит от нефтяных доходов, что, в свою очередь, означает очень высокую неустойчивость бюджета и экономики страны. При этом со стороны правительства и парламента даже не предпринимаются попытки кардинального решения данной проблемы несмотря на то, что добыча нефти в республике фактически стагнирует, а цены на нефть остаются волатильными. Несырьевой сектор экономики Казахстана также не в состоянии обеспечить более высокие доходы для сбалансирования бюджета.

Отличия консолидированного бюджета Минфина от международных стандартов

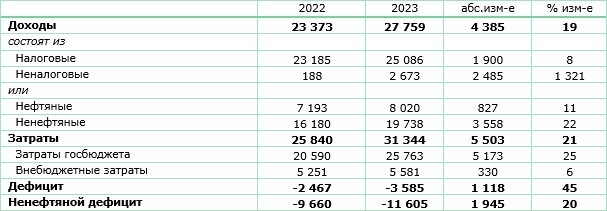

В таблице 2 и 3 мы показали упрощенный формат консолидированного бюджета, составленного Минфином и Halyk Finance.

Таб.2. Доходы и затраты консолидированного бюджета, Т млрд, по оценке Минфина РК

Источник: Минфин РК, Halyk Finance оценка

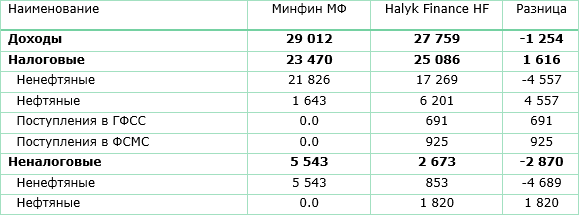

Таб.3. Доходы и затраты консолидированного бюджета, Т млрд, по оценке Halyk Finance

Источник: Минфин РК, Halyk Finance оценка

Что касается доходов консолидированного бюджета, то здесь у правительства серьёзные расхождения с международными правилами учета и отчётности по государственному бюджету. Что касается затрат консолидированного бюджета, то здесь наша оценка отличается от цифр Минфина только на сумму государственных затрат, которые осуществляются правительством вне государственного бюджета.

Доходы консолидированного бюджета

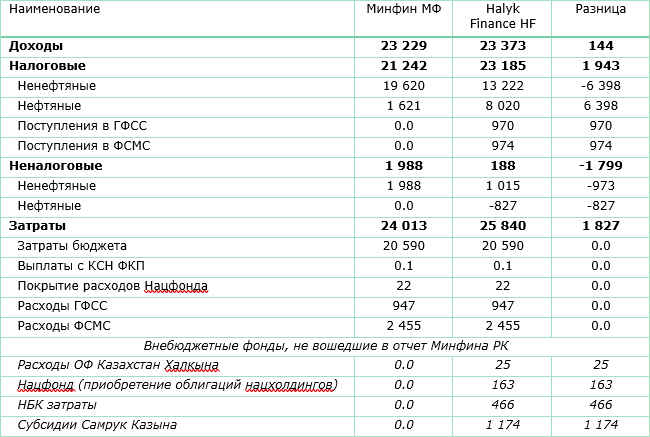

В таблице 4 в качестве пояснения дано сравнение более детальной разбивки налоговых и неналоговых доходов консолидированного бюджета в 2023 году.

Таб.4. Доходы консолидированного бюджета 2023 г., Т млрд (сравнение)

Источник: Минфин РК, Halyk Finance оценка

По нашему мнению, отчисления в Государственный фонд социального страхования (ГФСС) и в Фонд социального медицинского страхования (ФСМС) по своей сути являются налогами и, в отличии от Минфина, мы включили поступления ГФСС и ФСМС в налоговые доходы консолидированного бюджета. Ненефтяные неналоговые поступления Минфина уменьшены нами на величину поступлений ГФСС и ФСМС.

В доходной части бюджета официального отчета Минфина обращает на себя внимание отсутствие разбивки нефтяных и ненефтяных доходов, а в дальнейшем публикуется сразу ненефтяной дефицит/профицит, из чего трудно понять, как он рассчитывался. На сумму нефтяных доходов в официальной отчетности мы вышли, отталкиваясь от обратного, то есть от ненефтяного дефицита.

Как видно из таблиц 2, 3 и 4 Минфин очень сильно занижает нефтяные доходы консолидированного бюджета, из-за чего ключевой показатель бюджета – «ненефтяной дефицит» оказался очень сильно занижен. В нефтяных доходах бюджета Минфина отражена только пошлина на экспорт нефти, а нефтяные поступления в Нацфонд почему-то не были включены.

Помимо этого, инвестиционный доход от активов Нацфонда на сумму Т1.8 трлн по международным стандартам представляет собой доход от нефтяного сектора, поскольку он начисляется на активы Нацфонда, которые формируются за счет нефтяных поступлений. Соответственно, инвестиционный доход Нацфонда должен учитываться в нефтяных доходах консолидированного бюджета. Ненефтяные неналоговые поступления Минфина уменьшены нами на величину инвестдохода Нацфонда, а неналоговые нефтяные поступления включают инвестдоход Нацфонда.

Также, согласно консолидированному бюджету, подготовленному Минфином, дополнительные изъятия Т1.3 трлн из Нацфонда в бюджет (в виде покупки акций КМГ) были отражены в неналоговых доходах. Как мы уже неоднократно писали, данная операция по своей сути является трансфертом денег Нацфонда в бюджет, который прошел без одобрения парламента. В соответствии с международными стандартами трансферты из Нацфонда в республиканский бюджет считаются не доходами консолидированного бюджета, а финансированием общего дефицита бюджета за счет средств Нацфонда.

Дополнительно в доходы консолидированного бюджета мы включили поступления в ОФ «Казахстан Халкына», которые не включаются Минфином, хотя они фактически являются доходами правительства (своеобразным налогом на бизнес).

В целом можно отметить, что мы не смогли включить в наш отчет все внебюджетные доходы и расходы правительства из-за отсутствия официальной информации по ним. Например, в настоящее время в республике осуществляется процесс возврата незаконно приобретенных активов, сумма которых достигла Т1 трлн, но нет ясности куда поступают эти доходы правительства и как они расходуются. В соответствии с международными стандартами данные средства должны обязательно отражаться в консолидированной отчетности бюджета.

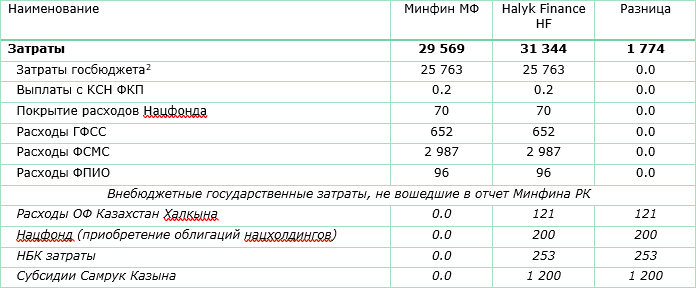

Затраты консолидированного бюджета

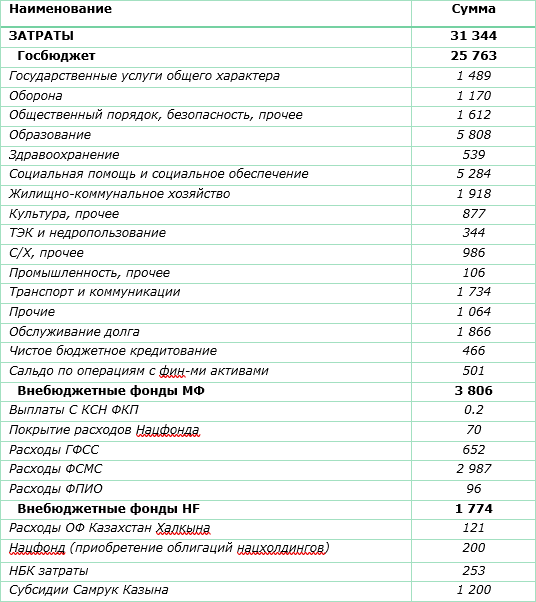

В таблице 5 представлено сравнение затрат консолидированного бюджета между официальной отчётностью Минфина и нашей оценкой, где отмечается довольно существенное различие.

Таб.5. Затраты консолидированного бюджета 2023 г., Т млрд (сравнение)

Источник: Минфин РК, Halyk Finance оценка

В официальном отчете Минфина не полностью охвачены все внебюджетные государственные затраты. В частности, в официальном консолидированном бюджете не учитываются расходы ОФ «Казахстан Халкына». Также в нем не учитывается то, как расходуются государственные средства, полученные от возврата незаконно приобретенных активов.

Также в официальном консолидированном бюджете не учитываются приобретения в Нацфонд облигаций ФНБ «Самрук-Казына» (с низкой процентной ставкой), которые составили Т163 млрд в 2022 году и более Т200 млрд в 2023 году . По своей сути данные операции представляют собой льготное государственное кредитование госкомпаний и в соответствии с международными стандартами такие кредиты должны включаться в консолидированный бюджет.

Как мы неоднократно отмечали, большая сумма государственных затрат финансируется за счет «печатного станка» Нацбанка. В частности, в прошлом Нацбанк финансировал оздоровление банковской системы, различные госпрограммы по льготному кредитованию бизнеса, госпрограммы по льготной ипотеке, компенсацию по депозитам физлиц и так далее. Затраты Национального банка на финансирование государственных затрат в 2022 году составили Т466 млрд и в 2023 году – более Т253 млрд. Сумма за 2023 г. не окончательная и включает в себя только сообщения Нацбанка по поводу финансирования льготной ипотеки на Т100 млрд и компенсации по депозитам физлиц на Т153 млрд. Когда будет опубликована аудированная отчётность Нацбанка за 2023 г., то общая сумма государственных затрат, профинансированных Нацбанком в прошлом году, будет значительно выше.

Помимо этого, в официальном консолидированном бюджете не учитываются субсидии экономике, которые финансируются за счет консолидированной прибыли ФНБ «Самрук-Казына», которая, в свою очередь, в основном формируется за счет прибыли нефтяного сектора (прибыль НК «Казмунайгаз»). В январе этого года на заседании Общественного совета ФНБ «Самрук-Казына» было озвучено, что в 2023 году за счет своей прибыли холдинг профинансировал государственные субсидии экономике Казахстана на сумму Т1.2 трлн. В эту сумму входят: субсидирование внутренних цен на нефть и нефтепродукты – порядка Т500 млрд; субсидирование тарифов на железнодорожные перевозки – около Т450 млрд; субсидирование тарифов на газ и электричество на сумму примерно Т250 млрд.

Также в официальном консолидированном бюджете нужно учитывать приобретения государственным ЕНПФ облигаций ФНБ «Самрук-Казына» и НУХ «Байтерек» в том случае, когда эти деньги перенаправляются другим госкомпаниям в виде нерыночных льготных кредитов. В соответствии с международными стандартами модернизация убыточной инфраструктуры страны должна финансироваться из бюджета, то есть эти затраты должны включаться в республиканский бюджет и должны детально обсуждаться в парламенте. Если парламент одобрит такие затраты бюджета, то в этом случае ЕНПФ может быть стандартно задействован, покупая казначейские облигации правительства, которые используются для финансирования общего дефицита бюджета. К сожалению, у нас не было достаточно времени, чтобы проанализировать приобретения государственным ЕНПФ облигаций ФНБ «Самрук-Казына» и НУХ «Байтерек», и мы не включили эти государственные затраты в консолидированный бюджет, подготовленный нами.

Динамика доходов и затрат бюджета

2023 г. был отмечен продолжением экспансионистской бюджетной политики, которая вышла на новый уровень бюджетного стимулирования со значительным темпом расширения расходов. Так, расходы консолидированного бюджета выросли сразу на 21.3% до Т31.3 трлн – удвоение с 2019 г. Вместе с тем такое большое увеличение бюджетных расходов в прошлом году натолкнулось на неожиданное препятствие в виде недобора несырьевых налогов, которое начало проявляться с июня, когда дефицит резко повысился.

Осенью, когда стало очевидно, что бюджет находится в кризисе, из средств Нацфонда в чрезвычайном порядке были привлечены Т1.3 трлн, которые были оформлены в виде сделки по покупке акций КМГ, но средства от их продажи поступили в бюджет по статье дивиденды на госпакет акций. В силу пробелов в регулировании бюджетной системы такое использование средств Нацфонда не согласовывалось с парламентом страны и идет вразрез с действующей практикой функционирования госфинансов. В существенной мере на произошедший фискальный казус повлиял пересмотр параметров консбюджета в марте прошлого года, когда прогнозные поступления и расходы были увеличены более чем на Т2 трлн или примерно на 9%. Таким образом, увлечение процикличной бюджетной политикой без учета экономического цикла могло привести к снижению отдачи от механического наращивания бюджетных вливаний в экономику. С другой стороны, данный сбой привлек пристальное внимание к проблематике бюджетной и налоговой политик, что может, как мы надеемся, способствовать выработке более взвешенной фискальной политики и более адекватному охвату внебюджетных фондов и квазигоссектора.

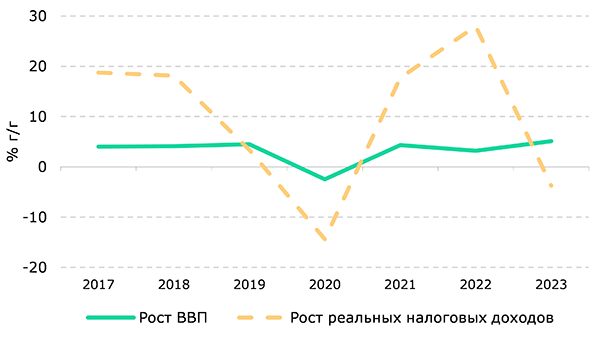

Рис. 1. Динамика налогов и ВВП

Источник: Минфин РК, БНС

Несмотря на некоторую «просадку» налоговых поступлений, их общий рост по итогам 2023 г. достиг 10.5%, что было ниже показателей за предыдущие годы. При этом показатели налоговых доходов в сопоставлении с динамикой ВВП в реальном выражении также отличались отрицательным ростом в постковидном периоде. Однако явный диссонанс был заметен в прошлом году, когда рост ВВП не в полной мере транслировался в сопутствующее расширение налоговых сборов. Структурно рост ВВП в прошлом году определялся ненефтяным сектором, тогда как нефтяной сектор пострадал из-за снижения на 17% котировок углеводородов, к которому добавилось укрепление курса национальной валюты. Также из-за плохого урожая упал выпуск в сельском хозяйстве. Соответственно, недобор налогов был обусловлен нефтяной компонентой, а также крайне завышенными прогнозами по их сбору.

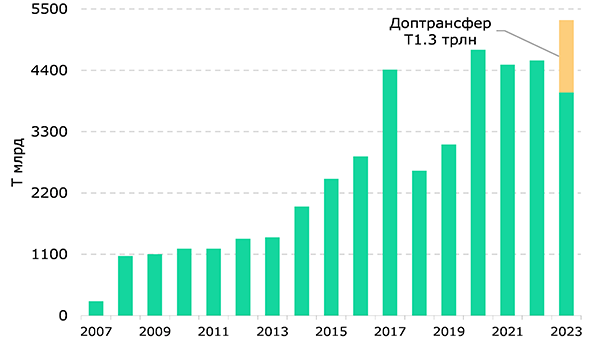

Размер трансфертов Нацфонда по сравнению с 2022 г. сократился на Т0.6 трлн до Т4 трлн, однако изъятия дополнительных средств из Нацфонда составили Т1.3 трлн, т.е. фактически это те же трансферты, благодаря чему их общая сумма достигла Т5.3 трлн. Неналоговые платежи без указанной суммы в Т1.3 трлн в 2023 г. продемонстрировали небольшое снижение.

Рис. 2. Трансферты Нацфонда

Источник: Минфин РК

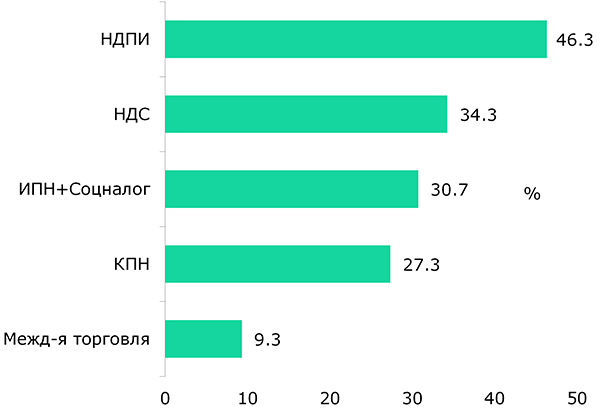

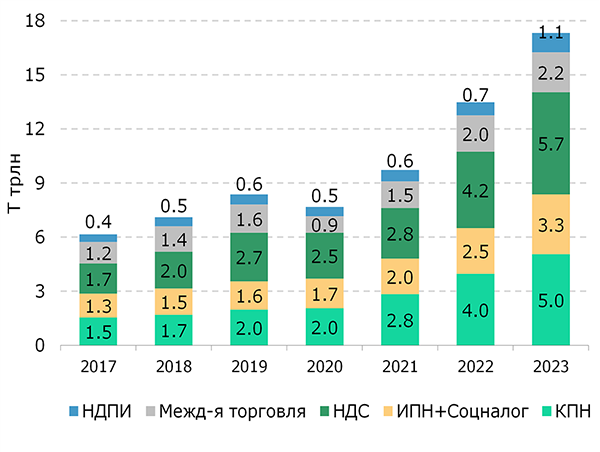

Динамика доходной части консбюджета в 2023 г. была довольно позитивной: по всем ключевым ненефтяным налогам наблюдался двузначный рост поступлений. Опережающими темпами (+46.3%) выросли поступления по НДПИ, на что повлияло увеличение ставок по отдельным компонентам данного налога. Поступления по НДС увеличились более чем на треть, прибавив за год Т1.5 трлн. На Т1 трлн или на 27.3% выросли сборы по КПН. В то же время, как справедливо было отмечено самим Президентом страны, – «план по доходам прошлого года Минфин во многом обеспечил за счет налогов текущего года. Возврат НДС на 600 миллиардов тенге был приостановлен. Получается, бюджетные вопросы решены за счет изъятия оборотных средств у бизнеса».

Таким образом, высокие темпы роста поступлений основных налогов были обеспечены за счет авансирования налогов бизнеса и усиления налогового пресса, что негативно отразится на сборах текущего года. Ранее Минфин приводил данные о том, что план не был исполнен по КПН, НДС, НДПИ и пошлинам на экспорт нефти, размер которых примерно соответствовал дополнительному изъятию средств из Нацфонда в Т1.3 трлн, но с учетом авансирования недобор налогов очевидно был бы выше. Как ранее мы уже отмечали, корректировки планов ведомства происходят довольно часто, что указывает на системность проблемы с прогнозированием параметров бюджета и приводит в итоге к перерасходу средств Нацфонда и давлению на экономику.

Поступления по ИПН также продемонстрировали внушительную динамику с ростом на 32.9%, примерно, как и в предыдущем году. Поступления по соцналогу показали ускорение до 27.6% с 23% в 2022 г. Данные показатели говорят о сохранении тенденции выхода из тени предпринимателей, а также о росте заработной платы в стране.

После роста на 61.6% в 2022 г. поступления по акцизам увеличились довольно скромно на 11% в прошлом году. Также более слабый рост на 9.3% отмечен по налогам на международную торговлю, где на показателях отразилось существенное падение цен на нефть.

Рис. 3. Рост налоговых статей консбюджета

Источник: Минфин РК

Рис. 4. Динамика налоговых доходов консбюджета

Источник: Минфин РК

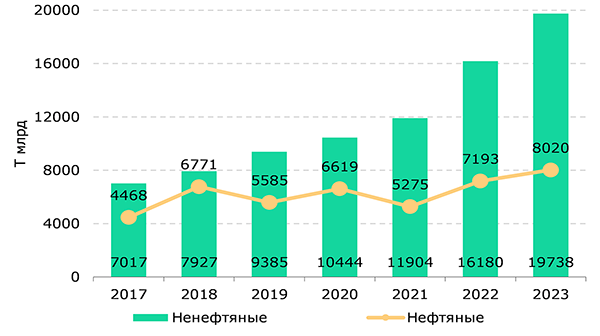

Зависимость бюджета от конъюнктуры сырьевых рынков вновь стала важной причиной для проблем с пополнением доходной части бюджета. Нефтяные доходы в прошлом году выросли на 11.5%, в основном только благодаря инвестдоходу Нацфонда.

Рис. 5. Динамика доходов

Источник: Минфин РК

Ненефтяные доходы замедлили свою динамику по сравнению с высоким показателем 2022 г., прибавив 22% (+36% в 2022 г.). При этом ненефтяные налоги сохранили существенный темп расширения, но, как известно, отчасти это было результатом авансирования налоговых платежей. Тем не менее, рост ненефтяных доходов был выше по темпу роста по сравнению с предыдущими годами.

Рост расходов бюджета

Расходная часть консолидированного бюджета в 2023 г. возросла более чем на Т5 трлн (+21.3%), достигнув Т31.3 трлн. При этом расходы в относительном выражении выросли с 24.9% от ВВП до 26.3% от ВВП. Существенное увеличение бюджетных расходов отчасти нивелировалось двузначной среднегодовой инфляцией, тем не менее носило процикличный характер и вело к ухудшению устойчивости бюджетной системы.

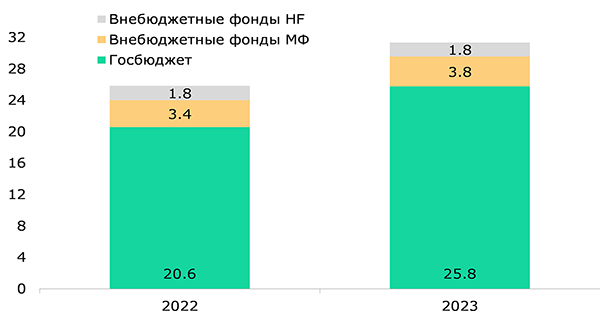

Наиболее существенным компонентом расходов консбюджета являлись расходы госбюджета, составившие Т25.8 трлн. В дальнейшем увеличились расходы из внебюджетных фондов, достигшие Т3.8 трлн, включающие ГФСС, ФСМС и другие более мелкие фонды. К сожалению, в консолидированной отчетности пока не отражаются большие затраты из других внебюджетных фондов. В частности, как было отмечено ранее, ФНБ Самрук-Казына направил на субсидирование экономики Т1.2 трлн, что выглядит парадоксальным, в то время как, с другой стороны, повышаются тарифы на услуги госмонополий, реализующих различные товары и услуги населению и бизнесу. Кроме того, из бюджета выделяются огромные средства на инвестиции этих же компаний для модернизации изношенной инфраструктуры. Тем самым создается впечатление, что экономическая политика реализуется в отрыве от бюджетной и монетарной политик, нанося ущерб в целом всей экономике.

Отметим, что в 2022 г. возобновилась практика использования средств Нацфонда для приобретения облигаций госкомпаний, которая продолжилась и в 2023 г. Нацбанк продолжает финансировать ипотечную программу «7-20-25» в размере Т100 млрд в год. Кроме того, НБК профинансировал половину средств на премии по тенговым вкладам граждан (Т153 млрд). На наш взгляд, НБК финансирует эти программы по указанию вышестоящих инстанций, что входит в противоречие с его непосредственными функциями.

Рис. 6. Затраты консолидированного бюджета по источнику

Источник: Минфин РК

В итоге разбалансировка бюджетной конструкции усугубляется расширяющимися размерами внебюджетных фондов, которые по объему превысили Т5.5 трлн в 2023 г., что даже больше размера совокупных трансфертов из Нацфонда. Несмотря на такие большие размеры, значению внебюджетных фондов не уделяется должного внимания в Бюджетном Кодексе страны, кроме того, в отношении их финансов не осуществляется необходимый аудит.

Учитывая существенные средства, финансируемые из внебюджетных фондов, но без контроля со стороны парламента и общества – это, на наш взгляд, также служит источником для искажений в экономике, где перераспределяются средства страны без должной оценки и обоснования.

Среди значимых статей расходов почти наполовину возросли затраты на ЖКХ, что отражало необходимость модернизации данного комплекса страны. Более чем на 37% выросли расходы на обслуживание долга, при этом данная статья расходов растет опережающими темпами, а ее доля достигает 6% в общих расходах. Также существенно выросли затраты на образование (+28%), но при более умеренном росте на здравоохранение (+22%) и соцобеспечение (+17.5%). Примерно на 44% стали выше расходы на прочие статьи, где также фигурировали расходы на сетевую инфраструктуру, развитие предпринимательства и компенсацию по вкладам населения в тенге (Т153 млрд). Более подробно структура расходов консбюджета представлена в приложении.

Рис. 7. Расходы консбюджета

Источник: Минфин РК, Halyk Finance

Рис. 8. Обслуживание долга

Источник: Минфин РК, Halyk Finance

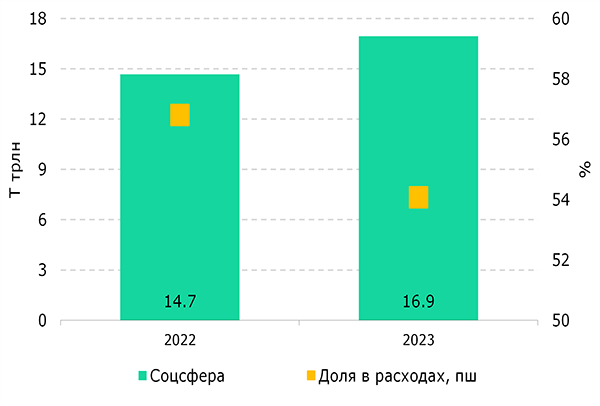

Расходная часть бюджета, несмотря на относительно скромный рост на образование, здравоохранение и соцобеспечение, продолжает сохранять социальный характер. К данным социальным расходам мы добавили субсидии «Самрук-Казына», НБК, приобретение облигаций госкомпаний и расходы ОФ «Казахстан-Халкына» из-за их социальной направленности, где доля расходов на данные статьи превышает половину от всех расходов консолидированного бюджета, составленного нами. Такая конструкция бюджетных расходов, ориентированная на «социалку» также затрудняет возможности по упорядочению бюджетных расходов, так как попытки сокращения данных статей будут негативно восприниматься в обществе. Тем не менее, по нашему мнению, чрезмерный фокус бюджетных расходов на текущем потреблении в ущерб инвестициям и привлечение к этому внебюджетных фондов несут риски для государства и квазигоссектора в целом из-за непродуктивных расходов и создания неверных стимулов в экономике, противоречащих рыночным отношениям.

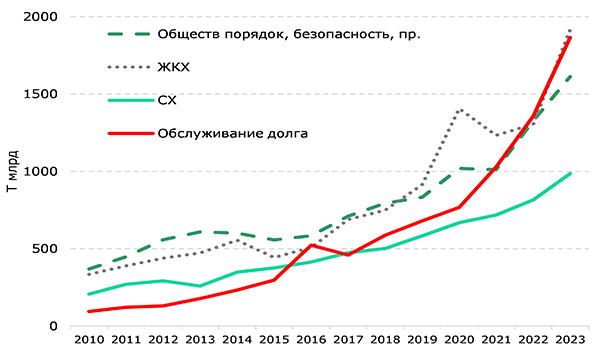

До глобального финансового кризиса расходы на обслуживание долга были одними из самых низких среди других статей. Однако в последние годы они стабильно начали расти быстрее других статей. Так, в 2016 г. они опередили расходы на сельское хозяйство, в 2021 г. стали выше затрат на общественный порядок и безопасность, а исходя из наблюдаемой динамики, в перспективе могут превысить расходы на здравоохранение, которые в настоящий момент занимают третье место среди всех бюджетных расходов.

К сожалению, рост расходов бюджета и государственного долга не сопровождается качественным ростом экономики и улучшением ее структуры, при этом уже сейчас страна испытывает трудности с пополнением доходной части бюджета. Соответственно, основы будущего бюджетного кризиса закладываются у нас на глазах, однако соответствующие ведомства пока не предпринимают шагов в направлении исправления ситуации, хотя негативные сигналы в виде хронических дисбалансов, критического износа инфраструктуры (финансируемые за счет бюджета и КГС), высокой инфляции уже идут.

Рис. 9. Обслуживание долга растет опережающими темпами

Источник: Минфин РК

Бюджетные правила остаются невостребованными

В июне 2023 года мы опубликовали большой отчёт о проблемах бюджетной системы Казахстана. В нем мы отмечали глубокие проблемы с бюджетными правилами и с дисциплиной по их исполнению. В документе подчеркивалось, что благодаря правильному контрцикличному использованию Нацфонда Казахстана (бюджетное правило) создается макроэкономическая стабильность в стране за счет стабилизации экономического роста, бюджетных расходов, инфляции и курса нацвалюты. В результате снижения зависимости экономики от цен на нефть в стране создается благоприятная среда для развития частного бизнеса и для диверсификации экономики. В недиверсифицированных нефтяных странах (таких как Казахстан) контрцикличные фискальные правила имеют гораздо большее влияние на инфляцию и курс нацвалюты, чем монетарная (денежно-кредитная) политика Центрального банка.

В декабре 2022 года указом Президента были внесены изменения в «Концепцию управления государственными финансами РК до 2030 года», позволяющие напрямую (а не через бюджет, как это было ранее) кредитовать ФНБ «Самрук-Казына» из Нацфонда. В сентябре 2023 года в данную Концепцию были внесены новые изменения. В частности, Нацфонду было разрешено приобретение акций акционерного общества НК «КазМунайГаз» по решению правительства. Как мы писали в октябре 2023 года, по своей сути данная операция просто увеличит финансирование экономики из Нацфонда, а прямой контроль над НК «КазМунайГаз» как был, так и останется за правительством.

Вызывает большое беспокойство то, что в конце 2023 г. Мажилис одобрил проект нового Бюджетного Кодекса, в котором в соответствии с передовым зарубежным опытом не предусмотрены жесткие и детальные требования к макроэкономическим прогнозам, а также к анализу бюджетных рисков и к оценке долгосрочной устойчивости государственных финансов. При этом крайне важно иметь независимую профессиональную проверку таких прогнозов и оценок, сделанных правительством. Лучше всего для этого подходит независимый Бюджетный Совет, описанный в наших прошлых публикациях. По нашему мнению, главным приоритетом макроэкономической политики государства должно быть соблюдение бюджетных правил и долгосрочных бюджетных параметров.

Асан Курманбеков – макроэкономика

Мурат Темирханов – Советник председателя Правления

При использовании материала из данной публикации ссылка на первоисточник обязательна.

Приложение

Затраты консолидированного бюджета за 2023 г.

Консолидированный бюджет за 2022 г.