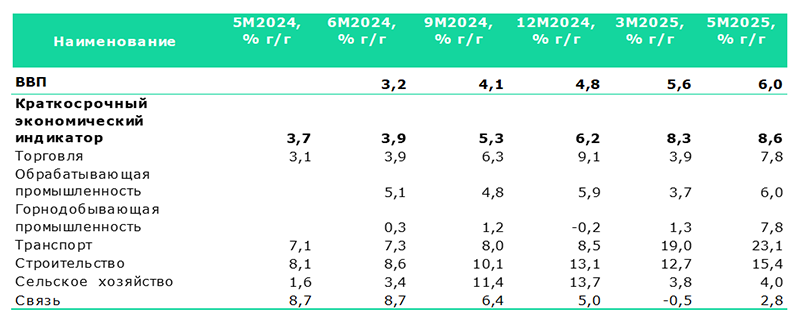

Рост экономики в январе-мае 2025 года составил 6,0%, что является максимальным показателем с 2013 года. При этом краткосрочный экономический индикатор, отражающий динамику основных отраслей экономики, за этот же период показал рекордный рост – 8,6% г/г, продолжая тренд на ускорение. Все отрасли показали положительную динамику. Основным драйвером роста в течение 5 месяцев является транспортная отрасль, которая продолжает демонстрировать исключительную динамику. Основным фактором экономического роста стало увеличение добычи нефти, что положительно повлияло на рост смежных отраслей экономики.

Согласно прогнозу правительства Казахстана, реальный рост ВВП в 2025 году составит 5,6% благодаря экстенсивному развитию экономики. При этом международные организации снижают прогнозы по росту ВВП, отмечая структурные дисбалансы и рост рисков, угрожающих перспективам экономического развития.

Мы ожидаем рост экономики на уровне 5,3% благодаря расширению нефтедобычи и реализации инфраструктурных проектов. Однако имеются сдерживающие факторы, среди которых рост глобальной неопределённости, нестабильность цен на нефть и сырье, слабая инвестиционная активность, которые могут повлиять на корректировку прогнозов.

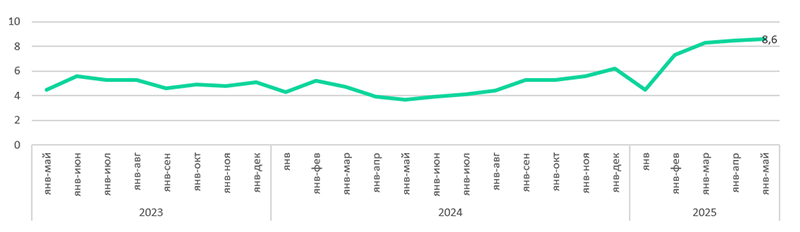

По предварительным данным БНС, ВВП за январь–май 2025 года вырос на 6,0%, что является довольно высоким показателем экономического роста в условиях глобальной нестабильности. Этот рост в значительной мере увязан с динамикой краткосрочного экономического индикатора (КЭИ), который отражает изменение физического объема производства в ключевых отраслях, составляющих более 60% ВВП. По итогам 5 месяцев КЭИ достиг исторического максимума в 8,6% г/г за последние 10 лет (Рис.1). Этот импульс создает основу для роста ВВП, однако на итоговый показатель экономического развития влияет комплекс факторов: источники роста, фискальная политика, сырьевая конъюнктура и внешнеэкономические условия.

Рис.1. Динамика КЭИ, %

Источник: БНС

Повышение темпов роста наблюдалось по всем отраслям. Драйверами роста стали транспорт (+23,1% г/г) и строительство (+15,4% г/г), которые демонстрировали двузначные темпы роста в течение всех 5 месяцев 2025 года.

Сфера торговли, удельный вес которой в ВВП составляет 16,5%, после некоторого замедления в начале года, ускорила темпы роста до 7,8% г/г. Драйвером роста является оптовая торговля (+8,3% г/г), преимущественно непродовольственными и производственными товарами. Увеличение оптовой торговли, частично обусловленное эффектом низкой базы (+2,2% г/г в январе-мае 2024 года), поддерживалось активной динамикой горнодобывающего сектора. Розничная торговля также демонстрирует ускорение темпов роста (+6,5% г/г). Основной вклад в рост обеспечил спрос на непродовольственные товары, вызванный в том числе увеличением количества сделок купли-продажи жилья в этот период, сопровождаемым повышением спроса на соответствующие товары и услуги.

Рис. 1. Динамика роста ВВП и отраслей, %

Источник: БНС

Транспортная отрасль показала максимальную динамику за последние 9 лет – 23,1% г/г. Основной рост отрасли произошел за счет увеличения грузооборота на 13,6% г/г (в основном железнодорожным транспортом) и пассажирооборота на 12,9% г/г (преимущественно в секторе автотранспортных перевозок). Дополнительным стимулом для ускорения развития отрасли стало расширение добычи нефти и газа на 9,8% г/г. Соответственно, объем транспортировки по трубопроводам увеличился на 18,2% по сравнению с аналогичным периодом предыдущего года. При этом транспортировка по трубопроводам остается одним из ключевых источников доходов сектора, обеспечивая примерно треть его общей выручки. Необходимо отметить, что кроме расширения грузооборота, исключительно высокий рост транспортной отрасли объясняется изменением методологии формирования статистики по магистральным сетям.

В строительной отрасли показатель роста достиг 15,4% г/г. В структуре строительных работ основную часть занимает строительство сооружений (45% от общего объема выполненных работ), нежилых (38%) и жилых зданий (17%). Высокий рост строительной индустрии поддерживается госфинансированием отрасли.

Промышленность в целом показала рост на 6,4% г/г, в том числе в горнодобывающей промышленности – на 7,8% г/г, обрабатывающей – на 6,0% г/г. В горнодобывающей промышленности ключевое место занимают нефть и газ, формируя 73% от общего объема производства. В январе-апреле 2025 года объемы добычи нефти в натуральном выражении увеличились на 9,8% после прошлогоднего снижения и сдержанного роста в 2023 году, что поддержало динамику нефтедобывающего сектора в условиях снижения средних цен на нефть на внешних рынках.

В обрабатывающей промышленности рост показали производство продуктов питания (+10,5% г/г), продуктов нефтепереработки (+11,3% г/г), машиностроение (+10,5% г/г). Металлургия, являясь наиболее значимым сектором обрабатывающей промышленности (40% в общем объеме), сохранила свои показатели без изменений.

В сельском хозяйстве рост составил 4,0% г/г за счет увеличения объема продукции животноводства на 4,2% г/г.

Сектор связи восстанавливает темпы роста (+2,8% г/г) после снижения в 1 квартале, что было обусловлено расширением интернет-услуг на 13,9% г/г. Телекоммуникационные услуги и мобильная связь зафиксировали снижение (-16,9% г/г; -1,8% г/г, соответственно), связанное с насыщением рынка данных услуг.

В 2025 году правительство оценивает рост экономики на уровне 5,6%, в основном за счет дальнейшего роста обрабатывающей отрасли, реализации инфраструктурных проектов и увеличения нефтедобычи. Однако глобальные вызовы и волатильность мировых рынков могут оказать негативное влияние на достижение прогнозного роста. При этом сохраняются вопросы касательно источников и устойчивости роста, поддерживаемого в настоящее время в основном государственными расходами. Всемирный Банк пересмотрел в сторону понижения прогнозы роста экономики Казахстана, объясняя это как внешними факторами (глобальная неопределённость, ослабление спроса, снижение цен на сырьё), так и внутренними структурными проблемами.

Наш прогноз по росту экономики в 2025 году составляет 5,3% с учетом сдерживающих рост факторов, к которым относятся возможное снижение нефтяных котировок, сохранение жестких денежно-кредитных условий на фоне высоких проинфляционных рисков, относительно низкий уровень инвестиций и производительности. Нарастающая глобальная неопределенность также будет влиять на реализацию ранее составленных экономических прогнозов.

Салтанат Игенбекова – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.