Туризм занимает значимое место в экономике, способствуя увеличению ВВП и созданию рабочих мест, а также стимулируя развитие инфраструктурных объектов, таких как транспорт, гостиницы и рестораны, что в свою очередь поддерживает местный бизнес. За последние годы Казахстан наблюдает стабильный рост въездного туризма, что увеличивает спрос на размещение, в основном предоставляемое гостиничным сектором. Однако остаются вопросы касательно учета туристического потока в официальной статистике.

Несмотря на увеличение числа гостиниц, доля объектов с официальной классификацией (звездностью), как и их количество, постепенно сокращается. Отсутствие требований к стандартизации качества услуг замедляет дальнейшее развитие гостиничного бизнеса, снижая доверие туристов и ограничивая конкурентоспособность сектора. Для обеспечения устойчивого роста данной отрасли необходимо внедрять меры по совершенствованию методов учета туристических потоков, унификации стандартов качества, развитию инфраструктуры и повышению профессионального уровня кадров.

Согласно методологии Бюро национальной статистики (БНС), определяются 2 вида туризма: 1) внутренний туризм, включающий туризм в пределах рассматриваемой страны постоянно проживающего в ней туриста в рамках либо внутренней туристской поездки, либо выездной туристской поездки и 2) международный туризм (въездной туризм), включающий туризм не проживающего в рассматриваемой стране туриста в пределах данной страны во время въездной туристской поездки и выездной туризм, включающий туризм постоянно проживающего в рассматриваемой стране туриста за пределами данной страны в рамках либо выездной туристской поездки, либо внутренней туристской поездки. БНС также отмечает, что туризм охватывает путешествие физических лиц продолжительностью от двадцати четырех часов до одного года с любой целью, но не связанных с оплачиваемой деятельностью в стране временного пребывания. Таким образом, в понятие «турист» входят временные посетители страны с любой целью путешествия, кроме осуществления деятельности, связанной с оплатой их труда. Управление ООН по туризму (UN Tourism) также определяют туриста как посетителя, который едет за пределы своего обычного окружения менее чем на 12 месяцев по любой причине, и при этом не работает там за оплату от резидента этой страны.

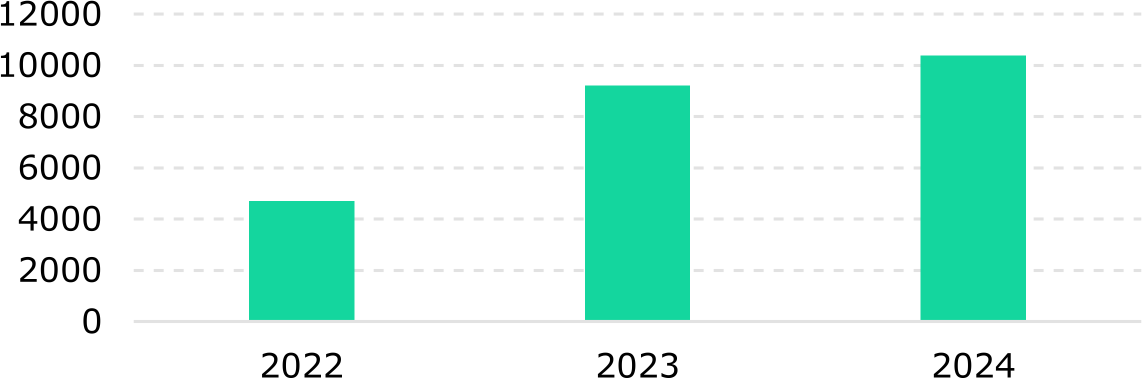

За последние 3 года наблюдается положительная динамика въездного туристического потока (Рис.1). Так, по данным Пограничной службы Комитета национальной безопасности РК, в 2024 году количество въехавших в страну туристов составило 10,4 млн человек, при этом местами размещения обслужено 1,3 млн нерезидентов, т.е. более 9 млн въехавших в страну лиц могут выпадать из официальной статистики по размещению. Учитывая, что долгосрочная аренда квартир не входит в статистику по размещению, а некоторые объекты размещения официально не зарегистрированы, такая существенная разница говорит о необходимости усовершенствования методов учета туристических потоков. Это позволит более точно оценивать состояние туристического рынка страны, его вклад в экономику и эффективнее планировать развитие туристической инфраструктуры.

За 9 месяцев 2025 года нерезиденты составили 13,9% (14% за 9М2024) от общего числа посетителей, обслуженных объектами размещения. Из них чуть меньше половины (46,4%) прибыли с профессиональными целями поездки (командировки, бизнес-поездки). Оставшиеся 53,6% гостей указали личные цели пребывания, включая отдых. Таким образом, отечественные туристы (86,1% от общего числа обслуженных посетителей мест размещения) продолжают играть ключевую роль в обеспечении загрузки объектов размещения. Это может быть обусловлено множеством факторов, включая вопросы инфраструктуры, качества и доступности услуг, снижающих уровень привлекательности для иностранных туристов.

Рис. 1. Количество туристов, тыс. чел

Источник: БНС

Увеличивается количество мест размещения (Таблица 1), более половины которых (52,2% за 9М2025) обеспечивается гостиницами, особенно имеющими рестораны, треть – квартирами, коттеджами, остальные категории представлены в незначительном соотношении. Наибольший рост количества объектов за два года демонстрируют дома отдыха (+34,4%), тогда как количество детских лагерей снизилось на 6%.

Таблица 1. Количество мест размещения посетителей

|

|

|||

| Места размещения |

9М2023 |

9М2024 |

9М2025 |

|

|

|||

| Всего | 4 009 | 4 315 | 4 499 |

| в том числе: | |||

| гостиницы | 2 223 | 2 311 | 2 350 |

| дома, коттеджи, квартиры | 1 227 | 1 371 | 1 470 |

| хостел | 131 | 155 | 164 |

| дома отдыха | 96 | 108 | 129 |

| детские лагери | 117 | 115 | 110 |

| другие виды | 215 | 255 | 276 |

|

|

|||

Источник: БНС

В государственной собственности находится 2% всех объектов, причем почти 58% из них – детские лагери, относящиеся к социальной инфраструктуре. Среди гостиниц доля государственной собственности составляет 0,7%. В целом наблюдается преимущественно частный характер управления местами размещения с относительно низкой долей государственных объектов. За 9 месяцев текущего года местами размещений было оказано услуг на Т268 млрд, что почти на 20% больше аналогичного периода прошлого года. По этому показателю лидируют города Астана и Алматы, а также Акмолинская область, которые вместе составляют около 61% стоимости оказанных услуг.

При росте общего количества гостиниц за последние три года наблюдается тенденция снижения доли гостиниц с официальной категорией (звездностью): с 5,5% за 9М2023 года до 4,7% за 9М2025 года (Таблица 2).

Таблица 2. Количество гостиниц по категориям

|

|

|||

| Категории гостиниц | 9М2023 | 9М2024 | 9М2025 |

|

|

|||

| 5* | 25 | 25 | 25 |

| 4* | 58 | 55 | 50 |

| 3* | 33 | 32 | 31 |

| 2* | 4 | 4 | 3 |

| 1* | 2 | 2 | 1 |

| Без категории | 2 101 | 2 193 | 2 240 |

| Общее кол-во гостиниц | 2 223 | 2 311 | 2 350 |

|

|

|||

Источник: БНС

Текущая динамика отражает не только уменьшение числа официальных гостиниц (звездочных), но и рост сегмента бюджетных, небольших гостиниц, которые зачастую либо еще не прошли (не обновили) сертификацию, либо не стремятся к официальной классификации. Сдерживающими факторами категоризации отелей могут быть стоимость получения категории, недостаток профессиональных знаний среди владельцев относительно стандартов гостиничного бизнеса, а также отсутствие стимулов для подтверждения категории и законодательного требования обязательной сертификации и категорирования. Это сдерживает повышение качества услуг и конкурентоспособности сектора, усложняет туристам выбор надежных объектов размещения и снижает доверие к отечественному туристическому продукту. В итоге, несмотря на рост туристического потока и расширение гостиничного бизнеса, наблюдается снижение числа отелей с признанной категорией, что не позволяет максимально эффективно использовать туристический потенциал страны.

По данным Всемирного совета по туризму и путешествиям (WTTC) глобальный туристический рынок в 2024 году составил $10,9 трлн (+9% г/г; 10% мировой экономики) и поддерживал около 330 млн рабочих мест по всему миру (примерно 1 из 10 рабочих мест). Ожидается, что в 2025 году объем отрасли достигнет $11,7 трлн. В структуре экономики Казахстана туризм пока не выделяется как значимый сектор. За последние четыре года доля туризма в структуре ВВП снизилась с 3,7% до 3,2%, что почти в три раза ниже мирового среднего показателя. По оценкам Всемирного экономического форума по уровню развития деловой среды туризма Казахстан в 2024 году занял 52-е место из 119 стран, улучшив свой результат по сравнению с предыдущей оценкой 2021 года, когда страна заняла 66 место.

Поскольку инфраструктура для размещения туристов является ключевым компонентом туристической отрасли, недостатки в стандартизации услуг, учете туристов и доступности сервисов ограничивают потенциал развития туризма. В условиях роста глобального туристического потока особенно важно обеспечить устойчивое развитие инфраструктуры размещения. Для этого необходимо стимулировать развитие рыночных механизмов и систематизировать стандарты качества. Важную роль играют также развитие транспортной системы, повышение профессионализма сотрудников и улучшение условий для туристов, что поможет повысить конкурентоспособность отрасли. Кроме того, необходимо совершенствовать методы сбора статистических данных о туристических потоках для более полного анализа ситуации и выработки эффективных стратегий развития туристического сектора.

Дарья Мартыневская – Аналитический центр

Арслан Аронов – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.