В феврале 2026 года Всемирный Банк представил ежемесячный экономический обзор Казахстана, в котором описал растущий долг домохозяйств Казахстана. По оценке Всемирного банка, в четвертом квартале 2025 года отношение долга домохозяйств к заработной плате достигло 51%, превысив пиковый уровень, зафиксированный накануне кризиса 2008–2009 годов. В отчете отмечается, что в 2020–2025 годах реальное заимствование домохозяйств почти удвоилось при росте реальных доходов населения на 15%.

Согласно отчету Всемирного банка, сокращение доходов населения в 2025 году поддерживает спрос на заемное финансирование для поддержания текущего уровня потребления, что повышает уязвимость низкодоходных слоев населения. Всемирный банк считает, что регуляторные меры способствуют замедлению темпов роста кредитования, при этом инерция спроса может сохраниться до тех пор, пока заемные средства продолжают выполнять функцию замещения доходов в структуре потребления населения.

В феврале 2026 года Всемирный Банк (ВБ) опубликовал ежемесячный экономический обзор Казахстана, в котором было отмечено, что расширение розничного кредитования сопровождается ростом обязательств населения, что отражается на долговой устойчивости домохозяйств.

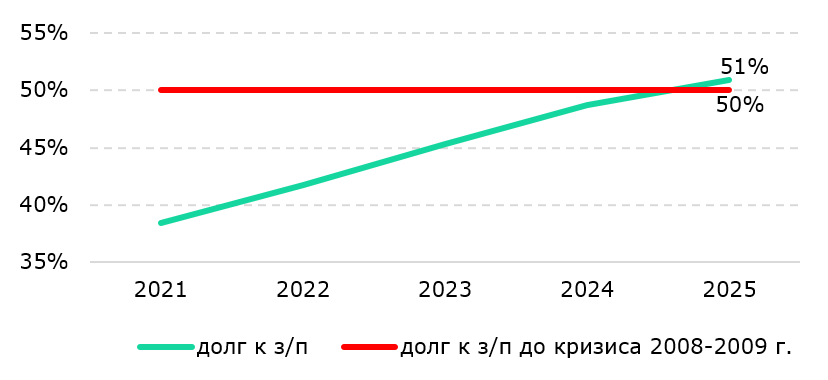

Согласно отчету ВБ, в четвертом квартале 2025 года задолженность домохозяйств по отношению к заработной плате достигла рекордных 51%, превысив пиковые уровни в 50%, предшествовавшие банковскому кризису 2008-2009 годов (Рис. 1). В период с 2020 по 2025 годы реальный объем заимствований домохозяйств почти удвоился, в то время как реальный доход вырос на 15%.

Рис. 1 Соотношение кредитной задолженности к заработной плате, %

Источник: НБК, БНС, ВБ

Примечание: з/п - оплата труда наёмных работников

Согласно отчету ВБ, после восстановления в 2023-2024 годах реальные доходы населения сократились в 2025 году, зафиксировав в декабре 2025 года существенное снижение на 6% в годовом выражении.

По мнению ВБ, несмотря на ужесточение условий финансирования отрицательная динамика реальных доходов населения способствовала сохранению высокого спроса населения на заемные средства для сглаживания потребления и покрытия основных расходов. ВБ в своём отчете отмечает, что высокая инфляция заметно снижает уровень жизни, при этом наиболее тяжелое бремя, возможно, ложится на семьи с низким доходом и уязвимые слои, особенно в сельской местности, усиливая давление, связанное с ростом стоимости жизни.

В совокупности эти тенденции, согласно отчету ВБ, свидетельствуют о формировании сложной макроэкономической динамики, характеризующейся сочетанием ускоренного роста ВВП с высокой инфляцией и снижением реальных доходов населения. В данном контексте, по мнению ВБ, расширение потребительского кредитования выступает не индикатором финансовой устойчивости, а вынужденным механизмом поддержания текущего уровня потребления домохозяйств, создавая новые уязвимости для экономики страны.

Как мы уже отмечали в обзоре развития банковского сектора, розничные кредиты в 2025 году составили 57,2% кредитного портфеля банков, доля потребкредитования в кредитном портфеле банков - 38,5%. В целях недопущения чрезмерного роста долговой нагрузки населения регулятором был принят ряд мер, которые демонстрируют положительные результаты: темпы роста потребкредитов в 2025 году значительно замедлились. Доля потребительского кредитования к ВВП остается в допустимых границах (около 16% при возможных 10-40% в развивающихся экономиках).

В целом, потребительское кредитование является значимым фактором стимулирования внутреннего спроса, поддержания экономической активности и сохранения уровня потребления населения. В контексте обеспечения финансовой стабильности важно выработать правильный баланс по ограничению роста потребительского кредитования, подкрепленный адекватным анализом задолженности домохозяйств. Принимаемые меры должны иметь адресный характер для повышения их эффективности и снижения рисков отрицательного влияния на рыночные функции банков по кредитованию населения и всей экономики в целом.

Банки Казахстана демонстрируют достаточную адаптивность к возникающим вызовам, что выражается в качественной трансформации бизнес-моделей и активном внедрении инноваций. Стабильные финансовые показатели банков поддерживаются устойчивым качеством активов, адекватным уровнем рентабельности. В отчете ВБ также отмечается стабильность банковского сектора, позволяющая удерживать достаточное качество активов.

Игенбекова Салтанат - Аналитический центр

Мартыневская Дарья – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.