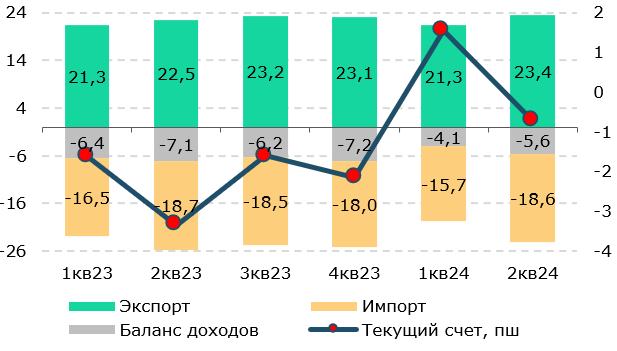

Во 2 квартале 2024 года сальдо текущего счета вновь сложилось с дефицитом после профицита в первом квартале. Тем не менее, размер дефицита был ниже всех квартальных значений прошлого года. Этому способствовало увеличение профицита торгового баланса благодаря росту экспорта, тогда как импорт продолжил снижаться, однако более низкими темпами. Учитывая сложившиеся макроэкономические условия, в текущем году мы ожидаем умеренное снижение дефицита текущего счета до 2,5% к ВВП. Увеличение трансфертов из Национального фонда может вернуть курс тенге на траекторию укрепления, что будет отражаться и на показателях платежного баланса.

По предварительной оценке Национального Банка, сальдо текущего счета во 2 квартале 2024 года сложилось с дефицитом в $0,7 млрд и сократилось на 78,6% г/г после профицита в $1,6 млрд в первом квартале. Отметим, что положительное сальдо текущего счета в предыдущем квартале стало первым с 3 квартала 2022 года. Это являлось результатом опережающего снижения импорта товаров и услуг из РК по сравнению с экспортом. В текущем квартале импорт продолжил снижаться, однако темпы снижения были ниже – 0,9% г/г (-5,1% г/г в первом квартале). Ключевой причиной с начала 2024 года является снижение импорта машин и оборудования, которые занимают наибольшую долю в 43% в общем импорте. Это может быть связано со снижением инвестиций в основной капитал, и прежде всего в горнодобывающем секторе, что является тревожной тенденцией. По данным БНС, за 5М2024 года импорт машин и оборудования сократился на 9,3 г/г или на $1 млрд в абсолютном выражении. За этот же период импорт минеральных продуктов сократился на $0,5 млрд, а импорт химической продукции снизился на $0,2 млрд. Экспорт товаров и услуг за второй квартал вырос на 4,3% г/г после незначительного снижения в первом квартале. В итоге профицит торгового баланса за 2 квартал 2024 года составил $4,9 млрд, прирост сразу на 30,0% г/г.

| Рис. 1. Сальдо текущего счета, $ млрд | Рис. 2. Торговый баланс, $ млрд |

|

|

| Источник: НБК, Halyk Finance | Источник: НБК, Halyk Finance |

Условия внешней торговли для РК продолжили складываться благоприятно – весь второй квартал нефтяные котировки держались выше отметки $80 за баррель и в среднем составили $85 за баррель благодаря стабильному спросу со стороны Китая, геополитическим конфликтам на Ближнем Востоке наряду с новыми обязательствами по сокращению предложения нефти странами ОПЕК+. При этом и во втором полугодии ожидаются высокие цены на нефть. Консенсус прогноз от информационного агентства Bloomberg по ценам на нефть на 2024 год составляет $84 за баррель. Курс национальной валюты до июня 2024 года оставался стабильным за счет существенных изъятий из Национального фонда и за 2 квартал составил 447 тенге за доллар в среднем. Несмотря на некоторое обесценение тенге в июне и июле, укреплению тенге во втором полугодии должно способствовать увеличение трансфертов из Национального фонда, что будет отражаться на показателях платежного баланса.

С другой стороны, на объемы внешней торговли во 2 квартале и в первом полугодии отрицательно сказалось снижение реэкспортных операций с Россией. Хотя официальная статистика по реэкспорту не публикуется, об этом косвенно свидетельствует снижение объемов импорта, особенно импорта высокотехнологичных товаров.

В целом во втором полугодии мы также ожидаем умеренные показатели по импорту, который в 2022-2023 годах расширялся двузначными темпами. Значительных изменений по объемам экспорта не предвидится на фоне стагнации нефтедобычи в стране и снижения инвестиций. За счет улучшения торгового баланса можно ожидать умеренное снижение дефицита текущего счета до 2,5% к ВВП.

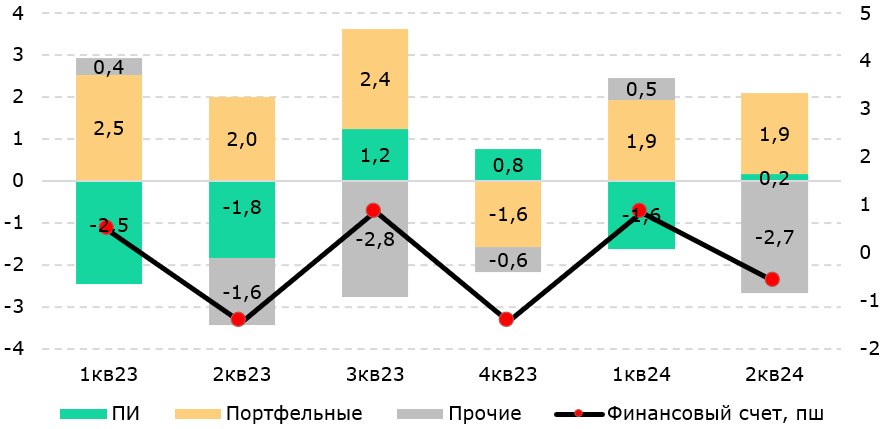

Рис. 3. Сальдо финансового счета, $ млрд (- приток / + отток капитала)

Источник: НБК, Halyk Finance

Во 2 квартале 2024 года по финансовому счету наблюдался приток капитала на $0,6 млрд после оттока в $0,8 млрд в первом квартале. Основная причина – значительный приток прочих (кроме прямых и портфельных) инвестиций, который за квартал составил $2,7 млрд. При этом абсолютное большинство из них (88%) составляют краткосрочные потоки капитала. За отчетный период по прямым инвестициям наблюдался отток на $0,2 млрд после притока в $1,6 млрд в первом квартале. В то же время по портфельным инвестициям сложился отток на $1,9 млрд, что повторяет динамику прошлого квартала. В разрезе отраслей во втором квартале в секторе государственного управления (правительство и НБК) был зафиксирован отток на $1 млрд. В банковской системе был зафиксирован приток на $2 млрд, тогда как в других секторах экономики произошло снижение активов резидентов на $0,4 млрд.

Санжар Калдаров – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.