Депозиты банков являются важнейшим финансовым инструментом, обеспечивающим банковское кредитование экономики, поддержание стабильности и стимулирование экономического роста в стране. Устойчивая депозитная база играет ключевую роль в стабилизации банковской системы, поскольку формирует надежный ресурсный фундамент и обеспечивает ликвидность банковского сектора. За последнее десятилетие произошло существенное изменение роли депозитов, которые стали преобладающей частью фондирования банков, что свидетельствует о высоком уровне доверия населения к банковскому сектору, подкреплённом системой гарантирования вкладов. Проведение политики дедолларизации привело к существенному снижению доли вкладов в иностранной валюте.

Динамика депозитов во многом зависит от роста кредитов, которые, расширяя денежный оборот, стимулируя экономическую активность и повышая доходы населения и предприятий, способствуют увеличению депозитной базы банков. Недостаточное кредитование экономики сказывается на темпах роста депозитов, которые демонстрируют замедление в последние периоды. Несмотря на то, что объем депозитов вырос в абсолютном значении, относительно ВВП наблюдается снижение, что, кроме всего прочего, отражает недостаточный рост благосостояния населения.

Мы ожидаем, что депозиты в 2025 году вырастут на 11,8% г/г, поддерживаемые фискальным стимулированием, высоким уровнем процентных ставок, снятием ограничений на ставки и конкуренцией банков. Тем не менее, экономическая неопределённость, нестабильность валютного курса, возможное снижение мировых цен на нефть будут оказывать давление на депозитный рынок.

В третьей части отчета мы даем обзор депозитного портфеля банковского сектора, а также рекламные тренды отрасли и рейтинги банков.

ОБЩИЙ АНАЛИЗ

Роль депозитов в экономике. Депозиты играют ключевую роль в активизации экономического роста в стране. Банки, используя привлечённые депозиты, финансируют бизнес и население, что стимулирует экономическую активность и, в свою очередь, расширяет базу депозитов и инвестиций. Макроэкономическая среда (экономическая стабильность, регулирование, инфляция и ставки, уровень доходов населения) также формирует условия, в которых меняется поведение вкладчиков и банков, влияя на объёмы и структуру депозитных ресурсов, а также на стоимость привлечения депозитов.

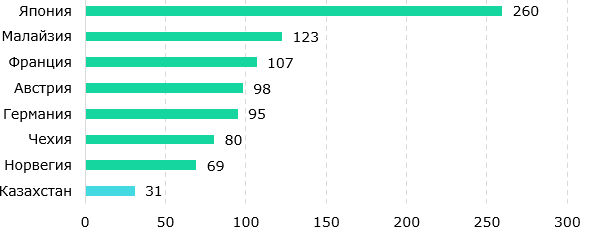

В развитых странах уровень вовлеченности в банковскую систему выше, чем в Казахстане, что может быть связано с более высоким уровнем доверия к финансовым институтам, развитой банковской инфраструктурой и финансовой инклюзивностью. Так, доля депозитов к ВВП в Казахстане составила 31% по итогам 2024 года (Рис.1), что вдвое ниже среднего показателя депозитов к ВВП по 138 странам 69,4% (2021 год). В развитых странах данный показатель составляет порядка 100% и выше (Япония – 260%, Франция – 107%, Германия – 95%), в развивающихся странах – порядка 50-60% ВВП. Даже с учётом исключения нефтяного сектора, который составляет порядка 20% ВВП, доля депозитов к ВВП в Казахстане продолжает оставаться на низком уровне.

Рис. 1. Депозиты банков к ВВП в различных странах, %

Источник: Всемирный Банк

На более низкие показатели в нашей стране влияют также волатильность экономических условий, что приводит к меньшему объему сбережений в банках, относительно низкие доходы населения, которые за период 2010-2024 годы демонстрировали умеренный рост с колебаниями, в отдельные периоды показывая отрицательную динамику. К тому же культура сбережений в нашей стране еще развивается, многие предпочитают более "простые" формы сбережений (к примеру, наличность, недвижимость). Так, по результатам опроса Национального Банка Казахстана (НБК), почти треть опрошенных хранят свои сбережения в наличной форме, 17% – в недвижимости. Тем не менее, депозиты остаются самым популярным инструментом сбережения среди населения, что говорит о степени доверия к банковской системе, а также отсутствию альтернативных возможностей: 84% опрошенных назвали депозит в качестве основного способа хранения накоплений.

Учитывая развитие цифровых каналов предоставления финансовых услуг, можно предположить, что охват населения депозитами будет расти. Так, согласно Индексу цифрового доступа Глобальной инициативы в области устойчивого развития (Digital Access Index), Казахстан занимает 10-е место по финансовой доступности, вероятно, в целом обеспечиваемой ведущими казахстанскими банками. Таким образом, пространство для расширения депозитной базы имеется.

Система гарантирования депозитов. В Казахстане система обязательного коллективного гарантирования депозитов, призванная защитить вклады населения в случае принудительной ликвидации банков, начала действовать с 1999 года. Был создан Казахстанский фонд гарантирования вкладов физических лиц (КФГД), гарантией которого в полном объеме сегодня покрывается 99,8% всех счетов вкладчиков, что выше международных рекомендаций (более 95%) и находится на уровне Европейского союза. Согласно данным ежегодного опроса Международной ассоциации страховщиков депозитов (IADI) за 2023 год, по количеству счетов, полностью покрываемых гарантией, Казахстан занимает 6 место из 32 стран. Показатель покрытия депозитов гарантией, в том числе по сегментам, полностью соответствует принципам IADI.

При создании системы гарантирования депозитов в 1999 году вклады физических лиц были защищены на максимальную сумму в T200 тыс. Сегодня размер гарантии в Казахстане составляет по сберегательным депозитам в тенге – Т20 млн, по иным депозитам в тенге – Т10 млн, по депозитам в иностранной валюте – Т5 млн. Размер гарантии в 3,3 раза превышает размер ВВП на душу населения, что соответствует медианному значению IADI 3,3 и превышает показатель стран СНГ – 2,6 (2023) .

Уровень страховой защиты можно также оценить с помощью коэффициента уровня покрытия депозитов – доля от общего объема вкладов населения, на которую распространяется гарантируемое покрытие. В среднем на начало 2023 года среди организаций-членов IADI показатель покрытия по объемам находился на уровне 44,1%, по странам СНГ – 63,5%, что связано с полным гарантированием депозитов в Украине и Беларуси. В Казахстане коэффициент покрытия составлял 44,9%, что соответствует среднемировому уровню. Таким образом, показатели покрытия депозитов гарантией полностью соответствуют принципам IADI и говорят о хорошем социальном охвате казахстанской системы гарантирования депозитов.

ДЕПОЗИТЫ БАНКОВСКОГО СЕКТОРА

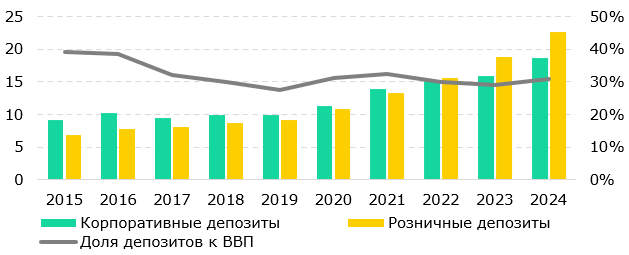

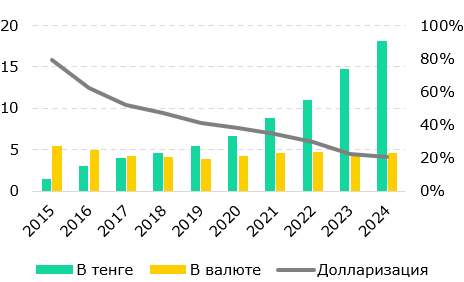

Динамика депозитов. Анализ депозитного портфеля банков Казахстана за период с 2015 по 2024 годы демонстрирует значительные изменения, обусловленные экономическими условиями и денежно-кредитной политикой. В целом за последние 10 лет депозиты выросли в 2,6 раза, в среднем демонстрируя ежегодный рост на уровне 14%.

Наиболее значимые вызовы на депозитном рынке наблюдались в 2015-2019 годы на фоне экономического кризиса, девальвации и волатильности курса тенге, а также проблем в банковском секторе. Это привело к снижению доверия к банковской системе, оттоку вкладов и высокой долларизации депозитов (Рис. 2). Также на сужение депозитного портфеля повлияло падение реальных доходов населения и кредитования бизнеса (подробная информация по кредитованию дана в более ранней публикации). Темпы роста депозитов восстановились в 2020 году и по итогам 2024 года объем депозитного портфеля достиг Т41,3 трлн, показав в 2024 году максимальный после кризиса рост на 19% г/г.

Рис. 2. Динамика депозитов, Т трлн., доля депозитов к ВВП, %

Источник: НБК, БНС

Доля депозитов к ВВП в течение 2015-2024 годов сохраняла относительную стабильность и держалась в диапазоне значений, близких к 30%, кроме периода в 2015-2016 годах, когда этот показатель составил 38-39% из-за роста вкладов в валюте, вызванного девальвацией тенге. По итогам 2024 года депозиты составили 31% к ВВП, но значение сильно отстает от показателей некоторых развитых стран (Рис. 1).

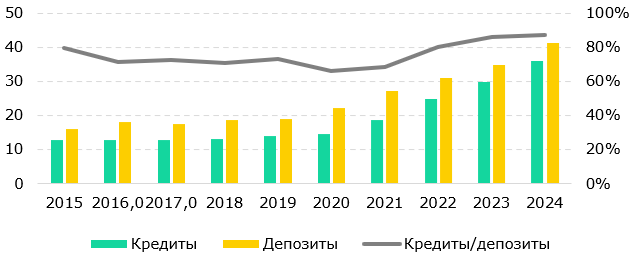

Отношение "кредиты к депозитам" – это индикатор эффективности использования ресурсов и риска ликвидности. Оптимальный уровень этого показателя помогает банкам поддерживать баланс между ростом кредитования и стабильностью привлеченных средств, что важно для устойчивого развития и доверия клиентов. В период 2016-2019 годы данный показатель отражал умеренный рост депозитов и снижение кредитования экономики, находясь на уровне 71-73%. Восстановление кредитования длилось до 2021 года, после которого кредитный портфель показывал более активную динамику, опережая рост депозитов (Рис. 3). Соответственно, показатель "кредиты к депозитам” увеличился с 66% в 2020 году до 87% в 2024 году, что является максимальным значением за 10-летний период.

Оптимальный показатель коэффициента "кредиты к депозитам" для банков обычно находится в диапазоне 80-90%. Такой уровень считается сбалансированным, поскольку позволяет банку эффективно использовать привлеченные депозиты, при этом сохраняя достаточный запас ликвидности для выполнения обязательств перед вкладчиками. Для примера, в США средний показатель составляет 75%, в Европейских странах в среднем 103,16%. Несмотря на в целом неплохой показатель по сравнению с банками ЕС, наблюдаются недостаточные темпы роста кредитования, преимущественно в корпоративном сегменте.

Рис. 3. Динамика кредитов и депозитов, Т трлн., отношение кредиты к депозитам, %

Источник: НБК

Структура депозитов претерпела изменения за последние 10 лет. До 2022 года большую часть депозитного портфеля составляли депозиты юрлиц. Однако в последние годы основной рост рынка обеспечивали розничные депозиты, а корпоративный сектор отставал по темпам роста от розничного и впервые с 2022 года вклады физлиц стали превышать депозиты юрлиц. В 2024 году доля вкладов населения в структуре депозитов банковского сектора составила 54,7% (Рис. 2).

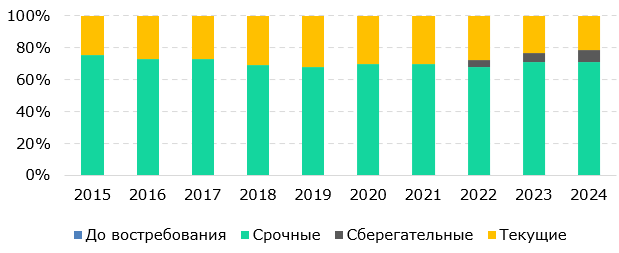

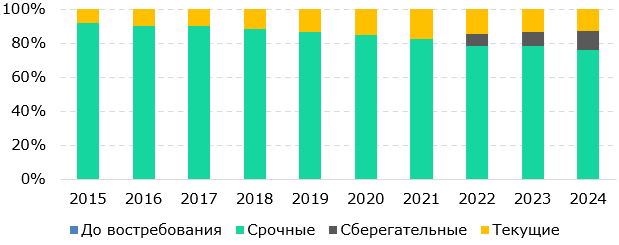

Структура депозитной базы по видам вкладов на протяжении всего 10-летнего периода оставалась относительно стабильной (Рис. 4). Доля срочных депозитов колебалась в пределах 68-75%, а доли остальных вкладов (условные, сберегательные и до востребования) были относительно небольшими, не влияя на динамику депозитов. С 2022 года выделяется рост доли сберегательных депозитов, которые до этого периода учитывались в портфеле срочных депозитов. Тем не менее, сберегательные депозиты занимают весьма незначительную часть портфеля – 8% по итогам 2024 года.

Рис. 4. Структура совокупного депозитного портфеля, %

Источник: НБК

Главной особенностью сберегательных депозитов являются более жёсткие, чем у срочных, условия: фиксированный срок, частичное снятие невозможно, досрочное снятие денег с этого вклада возможно только через 30 дней после запроса, при этом теряется практически вся сумма начисленного вознаграждения. Сберегательные депозиты, предлагая повышенные ставки в обмен на строгие условия, не пользуются большим спросом: более длительные сроки и ограниченная возможность управления капиталом снижают ликвидность и мобильность средств для вкладчиков.

Срочный вклад – это компромиссный вариант между сберегательным и несрочным вкладом, который дает возможность снять деньги как полностью, так и частично, с частичной потерей вознаграждения. Таким образом, срочные депозиты представляют собой компромисс между высокой доходностью и мобильностью, а сберегательные – более доходный, но менее гибкий инструмент, что объясняет их незначительную долю в структуре депозитов.

Процентные ставки. Ставки по депозитам юридических лиц формируются на основе нескольких ключевых факторов, включая рыночные условия, базовую ставку НБК, а также внутреннюю политику банков.

По депозитам населения КФГД устанавливает максимальные ставки с 2008 года, которые были привязаны к ставкам денежного рынка. Изначально ставки дифференцировались только по валюте вклада, одна – для вкладов в тенге, другая – для вкладов в иностранной валюте. При установлении предельных ставок учитываются ставки денежного рынка в зависимости от срока и вида депозита. В рамках поэтапной либерализации механизма регулирования с 01.01.2024 года предельные ставки были отменены для большинства банков, за исключением небольшого количества банков, которые по методике КФГД были отнесены к категории менее чем хорошо капитализированных. С марта 2025 года КФГД полностью отказался от регулирования ставок по тенговым вкладам, но оставил за собой возможность регулировать ставки по валютным депозитам населения, которые по-прежнему устанавливаются для всех банков.

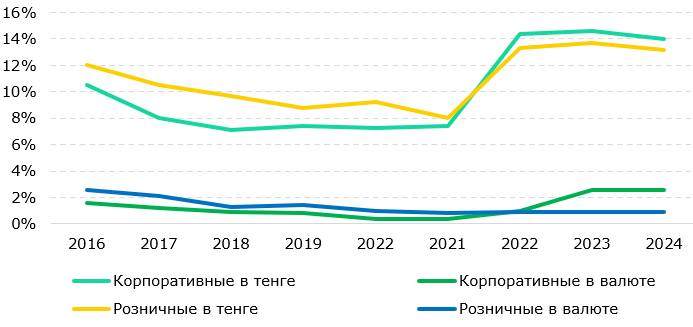

На фоне экономического кризиса 2015-2016 годов и девальвации тенге ставки по депозитам в тенге были относительно высокими, что было обусловлено необходимостью привлечения депозитов под более высокие ставки для поддержания ликвидности банков и компенсации потенциальных потерь от обменного курса (Рис. 5). К тому же для корпоративных депозитов не были установлены предельные ставки, в отличие от депозитов населения. По мере улучшения экономических условий и снижения инфляции ставки тоже стабилизировались. С декабря 2021 года рост ставок по тенговым депозитам был связан с повышением базовой ставки НБК, а также усилением конкуренции банков за вклады клиентов.

Рис. 5. Ставки по депозитам, %

Источник: НБК

По валютным депозитам ставки не повышались значительно в 2016-2022 годы после стабилизации экономики и снижения рисков девальвации тенге, оставаясь на относительно низком уровне, около 1% годовых для поддержания дедолларизации экономики и привлечения вкладчиков к тенговым депозитам. Ужесточение монетарной политики в 2022 году привело к росту ставок по депозитам юрлиц. Ставки по валютным депозитам физлиц слабо реагировали на изменение денежно-кредитных условий.

Принятые меры по дедолларизации депозитов (повышение ставок по депозитам в тенге и введение низких регулируемых процентных ставок на валютные депозиты, реализация Программы защиты тенговых вкладов), а также относительная стабильность тенге имели позитивный эффект: доверие к национальной валюте начало восстанавливаться, долларизация снизилась с 69% в 2015 году до 22,5% в 2024 году, что считается в международном контексте достаточно хорошим показателем (среднестрановой показатель в регионе Кавказ и Центральная Азия – 39%). Решающей мерой стало увеличение ставок по тенговым вкладам. Кроме того, сумма гарантирования по депозитам в тенге была увеличена, а по валютным депозитам, наоборот, снижена.

Доля крупнейших банков в депозитном портфеле сектора составляет 71% против 58,2% на начало 2017 года (Таблица 1). Усиление конкуренции между крупнейшими участниками ограничивает пространство по вариации условий привлечения, также создает давление на небольшие банки. Крупные банки быстрее внедряют усовершенствованные технологии, адаптируют свои процессы, получая преимущества технологизации, в то время как небольшие игроки могут оказаться вытесненными в менее привлекательные сегменты рынка. Показатели фондирования многих из малых банков зависят от фактора доверия клиентов, в то время как крупные банки выигрывают от узнаваемости бренда.

Таблица 1. Крупнейшие банки по объему депозитов на 31.12.2024

|

|

||

| № | Банки | Т млрд |

|

|

||

| 1 | Народный Банк Казахстана | 12 588 |

| 2 | Kaspi Bank | 6 803 |

| 3 | БЦК | 5 272 |

| 4 | ForteBank | 2 917 |

| 5 | Евразийский банк | 2 246 |

|

|

||

Источник: сайты банков

Депозиты банковского сектора за 2024 год выросли на 19,1% г/г до Т41,3 трлн, при этом рост в розничном сегменте (+19,9% г/г) опережал корпоративный (+18,2% г/г). На конец 2024 года доля депозитов юридических лиц в общем депозитном портфеле банковского сектора вновь сократилась до 45% с 46% в начале года. Депозиты в тенге показали более существенный рост за 2024 год (+20,3% г/г) по сравнению с депозитами в валюте, которые выросли на 15,2% г/г. Соответственно, долларизация депозитов уменьшилась до 22,5% (в 2023 году на 23,2%).

Стоит отметить, неравномерное распределение депозитов – 60% депозитов сосредоточено в Алматы и Астане. В то время как в отдельных регионах (Ұлытау, Жетісу, Туркестанская, Алматинская области) данный показатель не превышает 1%, что говорит о концентрации доходов в крупных экономических центрах и региональных дисбалансах в уровне финансовой инклюзии.

По нашим оценкам, в 2025 году депозиты продолжат рост на уровне 11,8% г/г, в основном в сегменте тенговых депозитов за счет фискального стимулирования экономики, роста конкуренции среди банков, доступности депозита как инструмента для сохранения сбережений, и сохранения высокой базовой ставки. Вместе с тем негативные факторы, включающие инфляцию, экономическую нестабильность, валютные риски могут оказывать сдерживающее влияние на общую динамику депозитов.

КОРПОРАТИВНЫЕ ДЕПОЗИТЫ

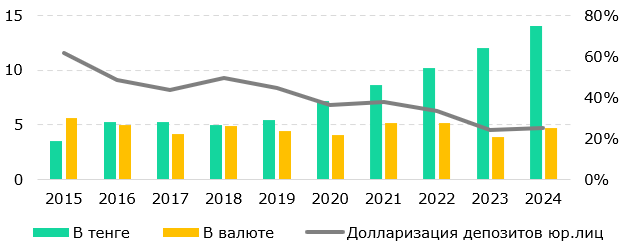

Динамика депозитов. В период 2015-2024 годы депозитный портфель корпоративных клиентов был подвержен влиянию экономических условий, валютной политики и изменений в поведении вкладчиков. В 2015-2016 годы снижение цен на нефть и девальвация тенге привели к увеличению уровня долларизации депозитов, который в 2015 году составил 61,6%. До 2019 года на фоне замедления экономического роста депозиты росли слабыми темпами, в отдельные годы показывая отрицательную динамику (Рис. 6), на что влияло также снижение кредитования юридических лиц. Восстановление роста депозитов произошло в 2020 году, преимущественно в тенговой части портфеля, в том числе за счет частичного перетока средств из валютных вкладов в тенговые.

Рис. 6. Динамика депозитов юрлиц, Т трлн; долларизация депозитов, %

Источник: НБК

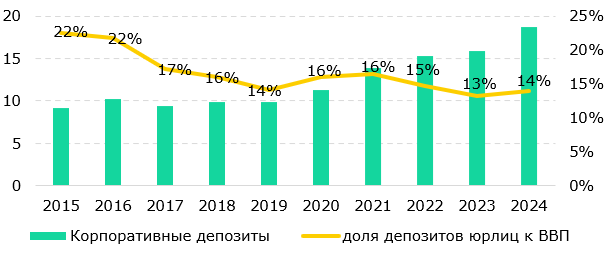

Доля депозитов юрлиц к ВВП снизилась с 22% в 2015 году до 14% в 2024 году, отражая сочетание факторов, среди которых низкий уровень корпоративного кредитования, изменение финансовых предпочтений клиентов, макроэкономические вызовы. В 2015-2016 годы наблюдался наиболее высокий за 10-летний период показатель – 22%, вызванный девальвацией тенге к доллару. Положительная динамика наблюдалась с 2019 года, в 2022-2024 годах номинальный рост депозитов оказался недостаточным для сохранения соотношение вкладов юрлиц к ВВП из-за инфляции и роста ВВП (Рис. 7). Кроме того, в этот период на фоне высокой ставки возможно смещение предпочтений корпоративного сектора в сторону более доходных финансовых инструментов.

В международном сравнении доля депозитов юрлиц к ВВП в Казахстане ниже среднего показателя Еврозоны в 27,5% (Франция – 33%, Нидерланды – 37,5%, Германия – 20,4%) , что отражает меньшую интегрированность банковской системы и недостаточное кредитование бизнеса.

Рис. 7. Доля депозитов юрлиц к ВВП, %

Источник: НБК, БНС

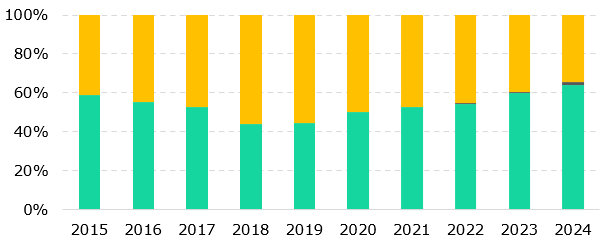

Структурные изменения. Основную долю вкладов юрлиц составляют срочные вклады (57%) и текущие счета компаний (39%). Другие вклады (условные, сберегательные и до востребования) занимают незначительную долю и не влияют на динамику депозитов компаний (Рис. 8). С 2019 года доля текущих счетов уменьшается, поскольку банки не начисляют вознаграждение за размещение средств на текущих счетах. Также на фоне роста базовой ставки и доходности ценных бумаг компании в целях максимизации своего процентного дохода стали направлять средства с текущих счетов в более прибыльные инструменты. Часть средств, вероятно, была направлена на срочные счета, т.к. их объем с 2019 по 2024 год вырос в 3 раза.

Рис. 8. Структура депозитов юрлиц, %

Источник: НБК

Несмотря на более высокие ставки по сберегательным депозитам, у корпоративных клиентов данный инструмент не пользуется спросом, т.к. ограничивает мобильность средств, которая важна для бизнеса. В 2024 году их доля в корпоративном портфеле депозитов составила 1,5%.

Таблица 2. Крупнейшие банки по объему корпоративных депозитов на 31.12.2024

|

|

||

| № | Банки | Т млрд |

|

|

||

| 1 | Народный Банк Казахстана | 5 562 |

| 2 | БЦК | 2 473 |

| 3 | ForteBank | 1 829 |

| 4 | Евразийский банк | 1 053 |

| 5 | Ситибанк Казахстан | 1 029 |

|

|

||

Источник: сайты банков

Объем депозитов корпоративных клиентов за 2024 год вырос на 18,2% г/г и составил Т18,7 трлн. При этом рост в течение года не был стабильным: в первой половине года наблюдалась довольно слабая динамика – в среднем на уровне 5% г/г, во второй половине года депозиты юрлиц показали двузначные темпы роста и по итогу года выросли на 18,2% г/г. Низкие темпы роста корпоративных депозитов могут определяться замедлением роста экономики в первом полугодии 2024 года (рост ВВП в 1 полугодии 2024 года составил 3,3% г/г по сравнению с 5,3% г/г в 1 полугодии 2023 года) и следствием перетока средств в более доходные инструменты на фоне высокой инфляции в 2023 году. Долларизация корпоративных вкладов снизилась до 21% (в 2023 году – 22%).

Мы ожидаем, что в 2025 году будет умеренный рост депозитов юрлиц на уровне 8% г/г. Рынок будет находиться под влиянием макроэкономических факторов, включая уровень инфляции, базовую ставку и состояние корпоративного сектора. Но геополитическая неопределенность, замедление роста мировой экономики, валютные колебания и волатильность цен могут снизить темпы роста корпоративных депозитов.

РОЗНИЧНЫЕ ДЕПОЗИТЫ

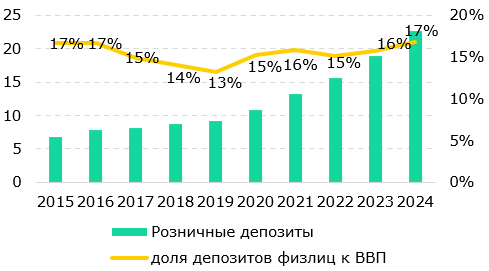

Динамика депозитов. На сегодняшний день уровень доверия населения к депозитам банков находится на достаточно высоком уровне. Положительная динамика депозитов физлиц обусловлена надежностью банковского сектора, признанием банковских вкладов как одного из безрисковых инструментов сбережения финансовых ресурсов и отсутствием приемлемых альтернативных инструментов инвестирования. Это подтверждается и цифрами, так, за последние 10 лет депозиты населения демонстрировали устойчивый рост: в среднем ежегодный рост составлял около 14,3% со сдержанным ростом в 2017-2019 годах вследствие экономических шоков в предыдущие годы, повлиявших на экономическую стабильность и доходы населения, что отражалось на уровне сбережений (Рис. 9). Дальнейшее восстановление экономики и повышение доверия к банковской системе положительно отразились на динамике депозитов: с февраля 2020 года депозиты физлиц росли двузначными темпами.

| Рис. 9. Динамика депозитов населения, Т трлн; долларизация розничных депозитов, % | Рис. 10. Доля депозитов физлиц к ВВП, % |

|

|

| Источник: НБК |

Доля розничных депозитов к ВВП практически не изменилась с 2015 года, сохраняя значение на уровне 15-17%, что ниже показателей других стран (Россия – 28%, страны ОЭСР – 30-70% в зависимости от уровня развития финансового рынка и структуры экономики) , что объясняется более заметным ростом номинального ВВП. Кроме того, надо отметить, что рост экономики не всегда отражается на повышении доходов населения. Темпы роста доходов населения были неравномерными: в отдельные годы наблюдалось их снижение, а в последние годы рост замедлялся под влиянием инфляции и девальвации тенге, что сдерживало увеличение объёмов депозитов.

Уровень долларизации. Относительная стабильность обменного курса, повышение ставок по тенговым вкладам и снижение по валютным, а также реализация Программы защиты тенговых вкладов способствовали снижению долларизации в розничном сегменте с 78,9% в 2015 году до 20,3% в 2024 году (Рис. 9). Изменения обменного курса в конце 2024 года не повлекли существенные перетоки депозитов в разрезе валют ввиду сохранения значительного дифференциала ставок по депозитам в тенге и валюте, который еще более вырос на фоне повышения базовой ставки НБК с декабря 2024 года.

Структура депозитного портфеля. В силу своей мобильности наиболее популярным видом депозитов остаются срочные депозиты, именно по ним до 2023 года наблюдались самые высокие темпы роста. Однако с 2023 года ситуация изменилась: в отличие от корпоративного сегмента, физлица всё активнее выбирают сберегательные депозиты с максимальной доходностью, компенсируя ограничения по досрочному снятию. Кроме того, размер гарантии по сберегательным вкладам в два раза выше, чем по другим видам депозитов в тенге, и в четыре раза выше, чем по депозитам в иностранной валюте. На момент подготовки обзора сумма гарантии составляет Т20 млн. Данный сегмент рынка в 2023 году продемонстрировал рост на уровне 41,4% г/г, а в 2024 году – 68,0% г/г по сравнению с 16,4% г/г по срочным депозитам (Рис. 11).

Рис. 11. Структура розничных депозитов, %

Источник: НБК

Структура размещения депозитов по сегментам. Основой рынка остается массовый сегмент, который отличается меньшей подверженностью колебаниям и обеспечивает стабильность депозитного рынка. По состоянию на конец 2024 года на данный сегмент приходилось 99,6% всех счетов физлиц, при этом средний размер депозита составлял Т204 тыс. Сбережения массового сегмента направлены преимущественно на потребительские нужды, в связи с этим альтернативные рисковые инвестиции, как правило, не представляют для таких вкладчиков интереса. Благодаря диверсификации и низкому риск-аппетиту массовый сегмент демонстрирует стабильный рост, несмотря на инфляцию и колебания валютного курса. За 2024 год рост данного сегмента составил 15,3% г/г, а его доля в розничном портфеле достигла 49,2%.

В последние годы крупный и средний сегменты активно наращивали тенговые депозиты: прирост за 2024 год составил 31,8% г/г по сравнению с 11,3% г/г по валютным депозитам. В результате к концу 2024 года уровень долларизации среднего сегмента составил 20,0%.

Крупный сегмент демонстрирует наибольший уровень долларизации и довольно медленно меняет свои предпочтения в пользу тенговых депозитов: только в 2024 году уровень долларизации стал ниже 50%. За последние два года на фоне высоких процентных ставок крупные вкладчики увеличили тенговые вклады на 55,7% г/г в 2023 году, на 41,5% г/г в 2024 году против 9,9% г/г по валютным. В результате в крупном сегменте в 2024 году наблюдалось самое значительное снижение долларизации – на 6,3 п.п. до 47,3%. При сохранении жесткой денежно-кредитной политики НБК в 2025 году ожидается продолжение этой тенденции.

Таблица 3. Крупнейшие банки по объему депозитов населения на 31.12.2024

|

|

||

| № | Банки | Т млрд |

|

|

||

| 1 | Народный Банк Казахстана | 7 027 |

| 2 | Kaspi Bank | 6 146 |

| 3 | БЦК | 2 799 |

| 4 | Отбасы банк | 2 515 |

| 5 | Евразийский банк | 1 194 |

|

|

||

Источник: НБК

За 2024 год депозиты физлиц выросли на 19,9% г/г до Т22,6 трлн. Основной вклад в динамику депозитов населения вносят депозиты в тенге, так как их доходность превышает валютные и инфляционные риски. Так, объем тенговых депозитов за 2024 год вырос на 23,1%, валютных – на 8,8%. Причем динамика валютных депозитов была обеспечена в основном за счет роста в последние 2 месяца 2024 года на фоне ослабления курса тенге, т.к. до ноября 2024 года наблюдались периоды снижения суммы валютных депозитов.

В структуре портфеля срочные вклады составляют 76,0%, сберегательные – 11,4%, увеличившись за год на 68%, опережая по темпам роста срочные (16% г/г), в результате активной маркетинговой политики банков по привлечению сберегательных вкладов и более высоких ставок по ним.

В 2024 году банки функционировали в условиях нового регулирования ставок по депозитным продуктам. Если до 2024 года КФГД директивно устанавливал «потолок» ставок, то с 1 января 2024 года предельные ставки были отменены для большинства банков, что дало им больше гибкости и свободы. Несмотря на отсутствие «потолка», банки придерживались рыночного уровня ставок. Так, ставки по депозитам за 2024 год не сильно изменились, в валюте сохраняются на уровне 0,9%, в тенге – 13,7%.

В 2024 году количество счетов физических лиц в банках-участниках системы гарантирования депозитов выросло на 13,3% г/г или на 19,8 млн, составив 169,2 млн счетов, объем депозитов населения достиг исторического максимума – Т22,6 трлн. По нашим оценкам, рост розничных депозитов в 2025 году составит 15% г/г, стимулируемый конкуренцией среди банков, дальнейшим проникновением цифровых технологий и доступностью депозитов, как популярного инструмента формирования финансовой «подушки». Кроме того, значительная часть населения продолжает хранить сбережения в наличной форме, что создает существенный потенциал для увеличения объёмов депозитов. Вместе с тем вызовы, стоящие перед экономикой страны, могут оказать сдерживающее влияние на рост депозитов.

РЕКЛАМНЫЕ ТРЕНДЫ

Банки являются активными участниками рекламного рынка и входят в топ-50 рекламодателей Казахстана (телевидение, радио и наружная реклама). Крупнейшими банками-рекламодателями, по данным Kresearch и оценке Wunder Digital, являются: (1) Kaspi Bank; (2) Home Credit Bank; (3) Народный Банк Казахстана.

Среди поисковых запросов лидером являются кредиты, далее следуют депозиты, отражая в целом популярность данных продуктов. За 2023 год интерес к теме кредитов увеличился на 26%, по депозитам немного снизился (-1%).

В динамике запросов наблюдается сезонность: пик запросов приходится на период с января по февраль, достигая максимума в марте, в то время как минимальное количество наблюдается в начале лета. По депозитам также растет объем запросов в конце года, что соответствует сезонному увеличению депозитов банковского сектора в декабре. В периоды высокого спроса растет размещение рекламы в интернете, что влияет на повышение стоимости рекламных публикаций. По другим банковским продуктам сезонность аналогична, начало года отличается более высокой активностью.

РЕЙТИНГИ

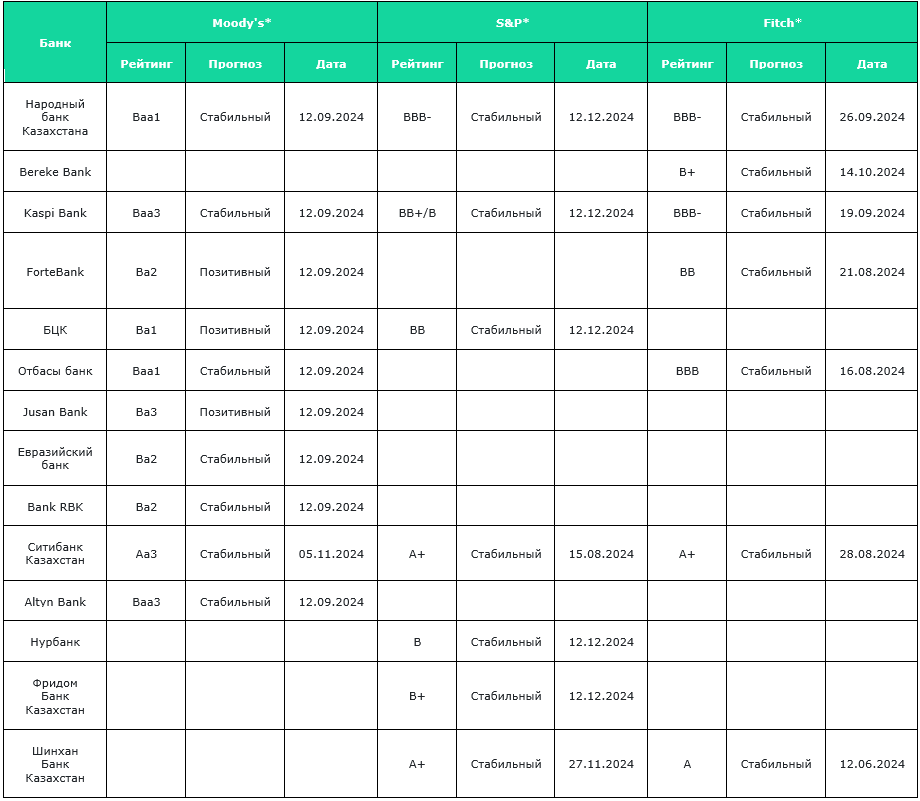

В целом банковский сектор имеет достаточный запас прочности благодаря высоким уровням капитала, диверсификации активов, внедрению новых технологий и улучшению систем надзора. Банки располагают достаточным объемом собственных средств, имеют внутренние источники формирования ресурсной базы. По итогам миссии в 2024 году МВФ положительно оценил состояние банковской системы, учитывая показатели капитализации, прибыльности и ликвидности. Тем не менее, МВФ обращает внимание на имеющиеся вопросы в отношении буферных запасов капитала и ликвидности, кредитного риска, в частности, его розничной составляющей.

Рейтинговое агентство S&P Global Ratings также объявило об улучшении позиции Казахстана в рейтинге BICRA (Оценка отраслевых и страновых рисков банковского сектора). Значительным фактором в пересмотре рейтинга стало укрепление надзорной деятельности Агентства Республики Казахстан по регулированию и развитию финансового рынка и регулярная оценка качества активов банковского сектора.

Международные рейтинговые агентства, принимая во внимание улучшение финансовых показателей и капитализации сектора, также положительно оценивают стабильность банковского сектора.

Таблица 4. Рейтинги банков по состоянию на 31.12.2024

World Bank Group. Доступно: https://data.worldbank.org/indicator/NY.GDP.MKTP.CD

Опрос населения о депозитах, НБК, февраль 2025

https://digitalaccessindex-sdg.gesi.org/digital-access-index/

The International Association of Deposit Insurers (IADI). Доступно: https://www.iadi.org/uploads/IADI_Annual_Trends_2023.pdf

S&P Global (2023): “European banks' loan-to-deposit ratios held steady ahead of Credit Suisse demise”. Доступно: European banks' loan-to-deposit ratios held steady ahead of Credit Suisse demise | S&P Global Market Intelligence (spglobal.com)

Eurostat. Доступно: https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Non-financial_corporations_-_statistics_on_financial_assets_and_liabilities

ЦБ России. Доступно: https://www.cbr.ru/statistics/macro_itm/households/hh/

OECD Data Explorer. Доступно: https://data-explorer.oecd.org

Массовый сегмент – депозиты с остатками до Т15 млн включительно; средний сегмент – депозиты с остатками от Т15 до Т50 млн включительно; крупный сегмент – депозиты с остатками свыше Т50 млн

КФГД. Доступно: https://www.kdif.kz/

Салтанат Игенбекова – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.