Банковский сектор является неотъемлемой частью экономики Казахстана, обеспечивая ее финансовыми ресурсами и способствуя экономическому росту. В последнее десятилетие банки столкнулись с рядом шоков, связанных с волатильностью на мировых финансовых рынках, геополитической неопределенностью, девальвацией тенге, высокими темпами инфляции и проблемами плохих займов. Масштабная по объемам государственной помощи программа повышения финансовой устойчивости банковского сектора способствовала улучшению финансового состояния банков, однако такая помощь была израсходована довольно неэффективно нерыночными методами. Банки страны прошли оздоровление, демонстрируют стабильность и устойчивость в условиях геополитической неопределенности, наращивая капитал и генерируя прибыль. Качество кредитного портфеля демонстрирует последние несколько лет стабильное улучшение и эффективное управление кредитными рисками.

Тем не менее, несмотря на достаточно успешное развитие, некоторые индикаторы свидетельствуют о невысоком уровне проникновения кредитов в целом и низкой роли банковского сектора в развитии экономики. В частности, доля кредитов к ВВП гораздо ниже среднемировых значений. Кредитование реальной экономики за последние 10 лет вытесняется потребительскими кредитами, которые растут довольными быстрыми темпами, что может привести к увеличению долговой нагрузки на домохозяйства и несет в себе системные риски для банковской системы.

Одним из ключевых факторов роста потребительского кредитования стало снижение темпов роста реальных доходов населения, которое компенсируется за счет кредитов. Несмотря на активный рост потребительского кредитования, качество кредитного портфеля физических лиц находится на довольно хорошем уровне, банки обеспечивают достаточное покрытие проблемных кредитов провизиями. В целом, в случае нарастания кредитных рисков качество розничного портфеля может быть поддержано рядом дополнительных регуляторных и законодательных мер.

Несмотря на возможные экономические вызовы, банковский сектор Казахстана в 2025 году, по нашим оценкам, будет наращивать кредитный портфель, что обусловлено как улучшением риск-профилей банков, адаптацией к новым технологическим трендам, так и мерами по совершенствованию пруденциального надзора. Вместе с тем сохраняются риски ухудшения прогнозов, связанные, среди прочего, с замедлением роста в крупнейших экономиках, а также с повышением волатильности цен на сырьевые товары, сохранением жестких денежно-кредитных условий на фоне высоких проинфляционных рисков.

Во второй части отчета мы даем обзор кредитного портфеля банковского сектора.

Общий анализ и международная статистика

Потенциальное влияние банков на экономический рост оценивается через соотношение кредитов к ВВП. Данный показатель может быть выше в развитых экономиках, где финансовый сектор более развит и доступ к кредитам шире. В некоторых странах этот показатель может достигать 100% или более к ВВП. Например, во Франции доля кредитов частному сектору к ВВП составляет 112,7% (2023), Норвегии – 126,8%, США – 101% 1.

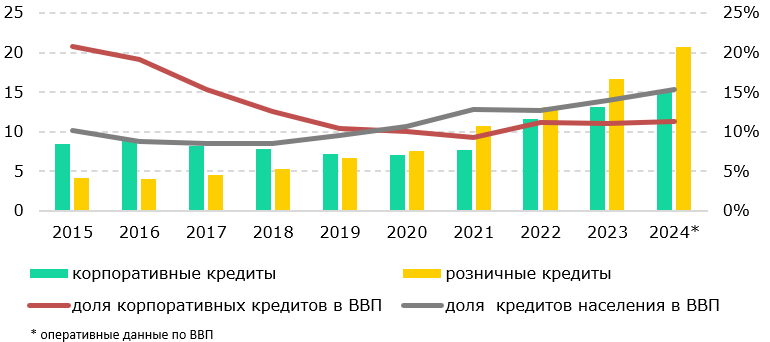

В Казахстане динамика кредитного портфеля за последние 10 лет показывает снижающуюся роль банковского сектора в экономическом развитии страны (Рис. 1). Несмотря на номинальный рост совокупного кредитного портфеля банков, доля кредитов банковского сектора к ВВП с течением времени снижается, составив на конец 2023 года 25% по сравнению с 31% в 2015 году. В период 2015-2019 наблюдалось снижение доли кредитов к ВВП вследствие нескольких факторов: темпы роста ВВП в номинальном выражении значительно опережали показатели роста кредитного портфеля; в результате оздоровления банковской системы происходило сокращение неработающих займов, накопленных банками на их балансах в предыдущие годы. Отрицательная динамика корпоративного портфеля в период 2017-2020 годы сменилась на положительную только в 2021 году. Дальнейшее повышение соотношения «Кредиты банковского сектора/ВВП» в 2020 году связано с падением реального ВВП на 2,5% в период ковидных ограничений. Последние 2 года наблюдается более динамичный рост, в результате доля кредитов банковского сектора к ВВП находится на уровне 25-26% на фоне роста ВВП в 2023-2024 годах.

Банковский сектор Казахстана сильно отстает от показателей других стран по размерам кредитования как корпоративного, так и розничного секторов. Так, соотношение всего кредитного портфеля к ВВП в Казахстане составляет 26% (2023 год), в то время как среднемировой показатель находится на уровне 94%2 (2013 год).

В последние годы финансовые регуляторы выражали обеспокоенность активным ростом розничного кредитования. Надо отметить, что соотношение объема розничных кредитов к ВВП составляет 15,3% (Рис. 1), что значительно ниже уровня как развитых (73%), так и развивающихся стран (48%)3. Доля кредитов юрлиц к ВВП снижается на протяжении всего анализируемого периода.

Рис. 1. Динамика кредитов банковского сектора, Т трлн; доля кредитов к ВВП, %

Источник: БНС, АРРФР, НБК

В структуре портфеля розничные кредиты с 2017 года стали опережать в темпах роста корпоративные, демонстрируя активную динамику на протяжении последних 4 лет. До 2020 года кредитование корпоративного сектора по объемам традиционно опережало кредитование розничного. С ноября 2020 года, когда розничные кредиты впервые превысили объемы кредитов бизнесу, разрыв продолжает увеличиваться, достигнув к концу 2024 года Т5,4 трлн. Так, если в 2015 году доля юрлиц составляла 67% кредитного портфеля, то к 2024 году данный показатель уменьшился до 42%. С 2022 года корпоративный портфель кредитов находится в зоне роста на фоне восстановления экономики и реализации госпрограмм поддержки.

Таким образом, на протяжении 10 лет наблюдается снижение роли банков в кредитовании бизнеса по ряду причин, среди которых процикличная бюджетная политика, рыночные искажения от государственных программ, слабое развитие малого и среднего бизнеса и высокие кредитные риски бизнес-заемщиков, неразвитость альтернативных кредитных инструментов для бизнеса (более подробное описание причин дано в статье «Что мешает росту кредитования бизнеса в Казахстане»).

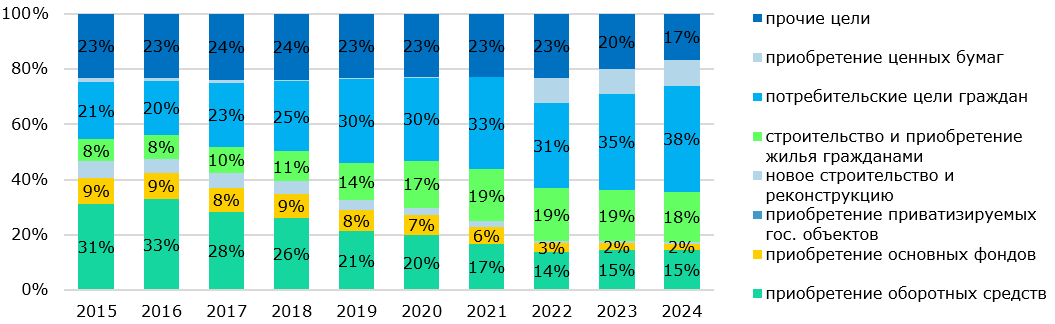

Структура кредитного портфеля банков по целевому назначению также изменилась за последние 10 лет: снижается доля кредитов на основной капитал, которые позволяют компаниям финансировать долгосрочные проекты, такие как строительство новых объектов, модернизация оборудования и расширение производственных мощностей, что необходимо для долгосрочного экономического роста. Так, в 2015 году доля данных кредитов в кредитном портфеле составляла 9%, в 2024 году – 2% (Рис. 2). Одновременно растет доля потребительских кредитов населению – с 21,0% в 2015 году до 38,3% в 2024 году.

Рис. 2. Структура кредитного портфеля по целевому назначению, %

Источник: АРРФР, НБК

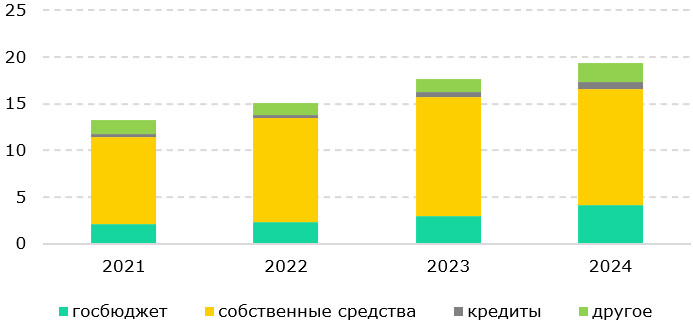

Снижение кредитования банками основного капитала в последние годы замещается собственными средствами компаний и бюджетными ресурсами. Динамика инвестиций в основной капитал за последние 4 года показывает рост доли средств госбюджета в структуре инвестиций (Рис. 3). Основной объём инвестиций – 64% – финансируется за счёт собственных средств предприятий, доля кредитов составляет в инвестициях всего 4%.

Использование собственных средств для инвестирования в основной капитал дает независимость предприятиям от внешних кредиторов, но при этом может ограничить масштабы инвестиций и замедлить рост бизнеса, поскольку внутренние ресурсы часто ограничены. Банковское кредитование позволяет компаниям быстро реализовать крупные проекты, не отвлекая средства из оборота, что способствует динамичному росту и расширению бизнеса. Таким образом, снижение роли банковского кредитования в долгосрочном росте экономики происходит при одновременном расширении государственного участия.

Рис. 3. Динамика инвестиций в основной капитал, Т трлн

Источник: БНС

В целом на протяжении 10 лет происходит постепенное замещение инвестиционных кредитов потребительскими, что в долгосрочной перспективе может сдерживать устойчивый экономический рост и создавать риски для финансовой стабильности, так как потребительские кредиты несут в себе более высокие риски. При этом, стимулируя текущие потребительские расходы, потребкредиты могут временно поддержать экономический рост за счет увеличения спроса на товары и услуги. Однако этот эффект краткосрочный и не обеспечивает качественное экономическое развитие в сравнении с финансированием инвестиций в долгосрочный рост.

Качество кредитного портфеля. К 2015 году банковский сектор столкнулся с серьезными экономическими и финансовыми вызовами, включая снижение роста экономики, резкое ослабление валюты, долларизацию, снижение кредитования в национальной валюте, рост проблемных кредитов и снижение качества кредитного портфеля. Значительные объемы проблемных кредитов, ухудшая прибыльность банков и их способность предоставлять кредиты, угрожали финансовой устойчивости банковской системы в целом. Среди наиболее пострадавших от проблемных займов было несколько крупных финансовых институтов, которые были вынуждены проводить значительные усилия по оздоровлению и снижению доли проблемных кредитов в своих портфелях.

Регулятором проводилась работа по снижению проблемных кредитов банковского сектора, в частности, был усилен надзор за банками, внедрены регулярные оценки качества активов, повышены требования к консервационному буферу капитала несистемных банков, ужесточены требования к расчету коэффициента долговой нагрузки заемщиков.

Правительством реализованы программы поддержки бизнеса и населения. Наиболее масштабная работа по оздоровлению банковского сектора была начата в 2017 году с запуском «Программы повышения финансовой устойчивости банковского сектора», которая способствовала улучшению финансового состояния банковского сектора и снижению доли неработающих кредитов в последующие годы. Однако, как отмечал МВФ в своем отчете по итогам «Программы оценки финансового сектора Казахстана» (FSAP), опубликованном в начале 2024 года, урегулирование проблемных банков в Казахстане, начиная с 2008 года не соответствовало лучшей мировой практике, особенно с точки зрения использования государственных финансов в спасении банков.

Государственная поддержка и консолидация банковского сектора помогли стабилизировать ситуацию, но проблемы с неработающими займами продолжали влиять на банковский сектор в последующие годы.

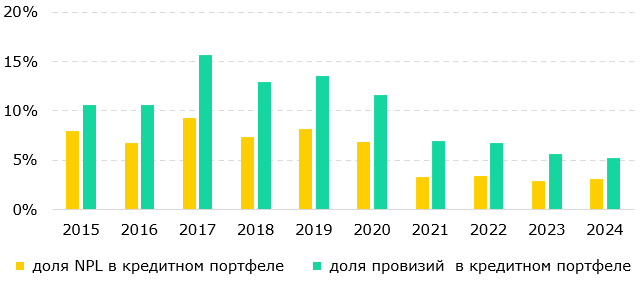

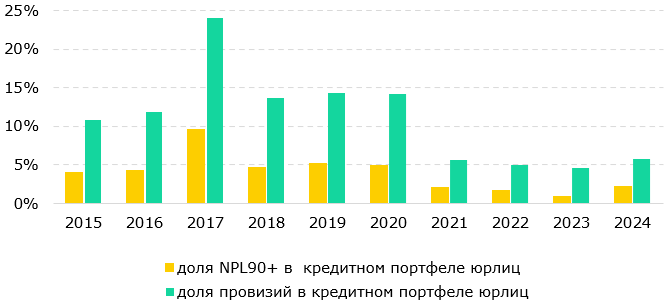

В результате комплекса мер, предпринятых в период 2017-2019 гг., объем кредитов с просроченной задолженностью более 90 дней (NPL+90) стал снижаться (Рис. 4). Доля NPL 90+ в общем кредитном портфеле после пика в 2017 году снизилась с 9,3% до 3,1% по итогам 2024 года, что сопоставимо с развитыми странами, где данный показатель в среднем составляет 2-3%, в развивающихся странах с доходом выше среднего может варьироваться от 2,4% до 10%4. Доля NPL к ВВП также находится на низком уровне относительно развивающихся стран, где данный показатель составил 2,3% (Q2 2023), в то время как в Казахстане – 0,7%5.

Рис. 4. Качество кредитного портфеля

Источник: АРРФР, НБК

В период 2015-2019 годов банки увеличивали провизии для покрытия потенциальных убытков, что было обусловлено регуляторными требованиями и необходимостью очистки портфеля. С ростом общего объема кредитования с 2017 года наблюдается снижение объемов формирования провизий, которое продолжается до 2024 года, что свидетельствует в том числе об улучшении качества кредитного портфеля и снижении рисков.

Улучшение качества кредитного портфеля наблюдается как в корпоративном секторе, так и в розничном. Доля NPL 90+ в корпоративном портфеле находится на низком уровне – 2,2% в 2024 году, что ниже уровня развитых стран, где данный показатель обычно не превышает 5%, и уровня развивающихся стран (5-10%). Банки формируют провизии довольно консервативно, и неработающие кредиты юрлиц покрыты провизиями на 259% по итогам 2024 года.

В розничном портфеле доля NPL 90+ чуть выше по сравнению с корпоративным, и составила по итогам 2024 года 3,8%, что является достаточно хорошим показателем. Банки обеспечивают достаточный уровень покрытия NPL 90+ (170%).

В целом банковский сектор демонстрирует эффективное управление кредитными рисками, доля NPL 90+ находится на низком уровне в сравнении с развитыми странами, банки имеют адекватный объем провизий, превышающий минимальные регуляторные требования, что демонстрирует осторожный подход банков к управлению рисками.

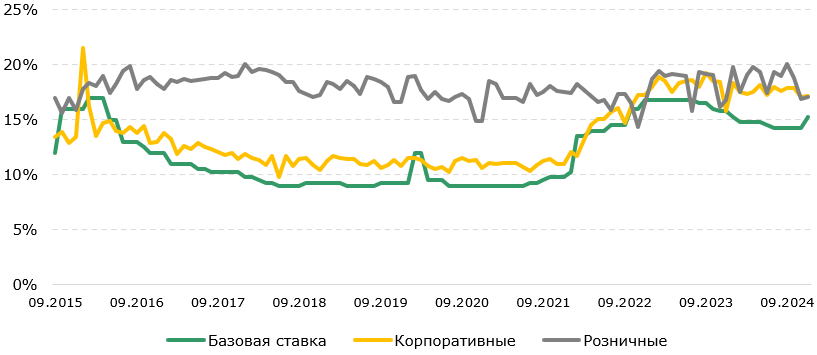

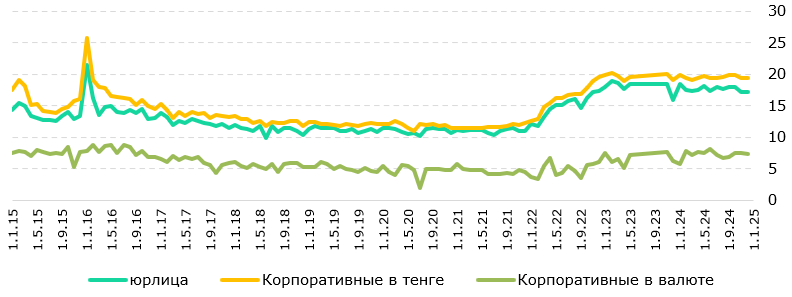

Процентные ставки. Следует отметить, что представленные статистикой регулятора ставки по кредитам искажены государственным финансированием экономики по процентным ставкам ниже рыночных, так как кредитный портфель включает в себя кредиты, выдаваемые в рамках государственных программ. Учитывая, что регулятор не выделяет отдельно ставки по данным кредитам, статистика по ставкам не отражает реальную стоимость денег для заёмщиков, которая была бы выше, что видно по отдельным всплескам уровня ставок в начале года, когда государственные программы еще не в полной мере запущены.

В 2015-2016 годы наблюдался рост процентных ставок на фоне экономического кризиса, девальвации тенге, перехода к свободному плавающему курсу и неопределенности на валютном рынке. Корпоративное кредитование продолжало поддерживаться государственными программами поддержки. Сами банки при этом ужесточили кредитные требования, на рост кредитных рисков наложился шок по условиям фондирования (неопределенность по обменному курсу, высокая долларизация обязательств, высокие ставки). Высокий уровень долларизации и давление на капитал ограничивали банки в свободных тенговых средствах. На фоне дефицита тенговой ликвидности банки повышали ставки по кредитам.

В результате высокой стоимости краткосрочного фондирования в тенге на денежном рынке в декабре 2015 года и январе 2016 года ставки по кредитам юрлиц в тенге значительно выросли – до 25,8%, по розничным кредитам – до 18,1%. Ориентируясь на динамику снижения базовой ставки и уменьшение уровня долларизации вкладов, банки начали во второй половине 2016 года снижать стоимость кредитов. По мере дальнейшей стабилизации ситуации ставки формировались под влиянием базовой ставки, в основном ставки по корпоративным кредитам.

Динамика средневзвешенных ставок по кредитам физлиц не следует за траекторией базовой ставки, колеблясь в диапазоне 11-19% в течение последних пяти лет.

Перенос ставок (так называемый трансмиссионный механизм) денежного рынка на ставки по банковским кредитам происходит по большей части в сегменте кредитов юридических лиц. В розничном сегменте перенос ставки не происходит ввиду больших рисков по сравнению с корпоративным сектором (беззалоговое кредитование), низких доходов, проблемы недостаточности залога. В целом трансмиссионный механизм базовой ставки ограничен недостаточной долей кредитования по рыночным ставкам, недостаточным уровнем развития финансовой системы, а также процикличной фискальной политикой.

В 2022 году на фоне роста инфляции начала расти ставка по кредитам, продолжая рост в 2023 году, что было связано с сохранением высокой базовой ставки, и достигла уровня 17,1% к концу 2024 года (Рис. 5).

Рис. 5. Средневзвешенные ставки по выданным кредитам, %

Источник: НБК

По нашим оценкам, ставки по кредитам продолжат расти, учитывая ужесточение денежно-кредитных условий и сохранение высокой базовой ставки. НБК существенно повысил прогнозы по инфляции в 2025 году до 10-12%, в 2026 году – 9-11%. В этих условиях банки в текущем и следующих годах будут закладывать пересмотренные таргеты по инфляции в свои ставки и корректировать их в сторону повышения для адаптации к текущей инфляционной ситуации и изменениям в денежно-кредитной политике, что отрицательно повлияет на ставки по корпоративным кредитам и кредитование экономики в целом.

Концентрация сектора. Доля крупнейших банков в кредитном портфеле сектора составляет 71%6 (Таблица 1), что значительно выше данного показателя на начало 2015 года (58,9%), что говорит о высокой концентрации кредитных ресурсов в нескольких крупных финансовых институтах и подчеркивает необходимость сбалансированного подхода к развитию банковского сектора, включающего поддержку конкуренции и финансовой стабильности.

Таблица 1. Крупнейшие банки по кредитному портфелю на 31.12.2024

|

|

||

| № | Банки | Т млрд |

|

|

||

| 1 | Народный Банк Казахстана | 11 740 |

| 2 | Kaspi Bank | 6 047 |

| 3 | БЦК | 4 009 |

| 4 | Отбасы банк | 3 498 |

| 5 | ForteBank | 1 899 |

| 6 | Евразийский банк | 1 613 |

|

|

||

Источник: НБК

Обсуждаемое повышение корпоративного подоходного налога (КПН) может привести к усилению концентрации банков, поскольку это повлияет на прибыльность банковского сектора. Небольшие банки, банки с высоким уровнем проблемных кредитов, низкой рентабельностью будут наиболее уязвимы к увеличению КПН, в то время как крупные банки более устойчивы.

Кредитный портфель в 2024 году. За прошлый год кредитный портфель банковского сектора вырос на 20,6%. Основной вклад в расширение кредитного портфеля внесло розничное кредитование: объём кредитов населению увеличился на 23,9%, в то время как корпоративный сегмент продемонстрировал более умеренный рост – на 16,5%. Кредитный портфель в тенге вырос на 18,3% на фоне более значительного роста кредитов в валюте на 41,9%, что было в основном обусловлено ослаблением тенге.

В структуре общего кредитного портфеля банков по целевому назначению преобладающую часть занимают потребительские займы (38,3%), которые за год выросли на 33,4%, строительство жилья составляет 18,0% всего портфеля (+16,5% г/г) и пополнение оборотных средств – 15%. Таким образом, более трети кредитного портфеля банковского сектора это потребительские займы, подверженные большему риску дефолтов в случае ухудшения экономической ситуации. При этом кредиты, необходимые для долгосрочного роста экономики – на приобретение основных средств, занимают незначительную часть кредитного портфеля банков – 2,0% (в 2023 году – 2,3%).

Средние ставки по общему кредитному портфелю в 2024 году демонстрировали тенденцию к снижению, в основном в розничном сегменте, но оставались на относительно высоком уровне на фоне высокой инфляции, жесткой денежно-кредитной политики и волатильности валютного курса.

Уровень просроченной задолженности (NPL 90+) по итогам 2024 года увеличился до 3,1%, что выше показателя 2023 года (2,9%) на фоне роста объема кредитного портфеля, в частности, его наиболее подверженной риску части – потребительских займов.

В 2024 году была проведена регулярная оценка качества банковского сектора (AQR), охватившая 11 крупнейших банков, чьи активы составляют 85% активов и 86% кредитного портфеля банковского сектора по состоянию на конец 2023 года, и включавшая оценку качества кредитов крупных заемщиков и коллективную оценку прочих займов. Результаты AQR показали в целом повышение качества кредитного портфеля банков, связанное с общим приростом портфеля, улучшением финансового состояния заемщиков по отдельным портфелям, а также работой банков по списанию, погашению и формированию провизий по проблемным заемщикам.

Наш прогноз по росту кредитного портфеля в 2025 году предполагает продолжение позитивной динамики, наблюдаемой в предыдущие годы, хотя темпы роста могут быть ниже, чем в 2024 году, когда рост составил 20,6%. Мы ожидаем увеличение кредитования на 18,2% г/г с учетом прогнозируемого нами роста ВВП в 2025 году на 5,3%, фискального стимулирования, мер регулятора по расширению кредитования реальной экономики. При этом ужесточение макропруденциального регулирования, валютные риски и геополитическая нестабильность могут ограничить рост портфеля.

Корпоративные кредиты

Портфель корпоративных кредитов в 2024 году вырос на 16,5% до Т15,3 трлн. В разрезе валют преобладающую долю занимают тенговые кредиты – 88% по итогам 2024 года и их объем продолжает расти – в сравнение с 2023 годом они увеличились на 18%, в то время как кредиты в инвалюте выросли на 42%, что было связано с валютной переоценкой портфеля.

В структуре кредитов бизнесу доминируют кредиты для приобретения оборотных средств, на долю которых в 2024 году приходится 34% против 5%-ой доли кредитов на приобретение основных фондов, при этом за 2024 год кредиты на основной капитал выросли на 4,6%, на оборотный капитал – на 21,2%, что свидетельствует о продолжающемся низком вкладе банков в долгосрочный рост экономики, для которого требуется финансирование основного капитала в продуктивных отраслях. Доля кредитов со сроком более 5 лет составляет 9% от выданных кредитов.

В отраслевой структуре кредитного портфеля торговля традиционно занимает значительную долю (23%), поскольку обеспечивает быструю оборачиваемость средств и относительно низкий риск для банков. Преобладающая доля обрабатывающей промышленности в кредитовании – 27% – определяется значительным вкладом государственных программ, направленных на поддержку ключевых отраслей по льготным условиям. Доля NPL 90+ сохраняется на низком уровне (2,2% на 31.12.2024), NPL 90+ юрлиц покрыты провизиями на 259%.

В разрезе субъектов предпринимательства большую часть кредитов получают малые предприятия – 39%, кредиты со сроком менее 5 лет составляют 91% от выданных кредитов. Таким образом, в структуре портфеля большую часть занимают кредиты субъектам малого предпринимательства на короткие сроки в маржинальных или поддерживаемых государством отраслях.

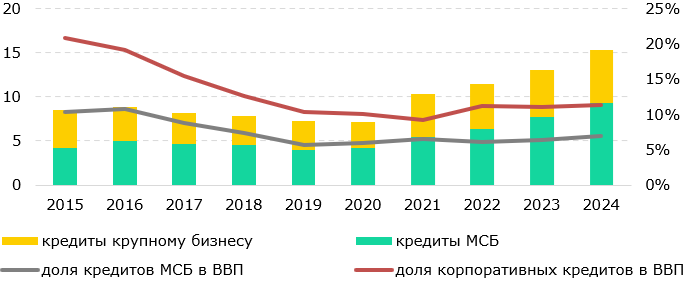

Динамика кредитов юридических лиц в 2015-2024 годы. В процессе оздоровления банковского сектора и очистки от проблемных займов кредитный портфель юрлиц сокращался до ноября 2021 года (Рис. 6). Последние 3 года наблюдается более динамичный рост на уровне 23% в среднем. При этом основной вклад в рост кредитов юридических лиц последние несколько лет обеспечивал малый и средний бизнес (МСБ), чему способствовали ряд факторов: рост экономики, внедрение цифровизации, развитие онлайн-продуктов, а также государственная поддержка МСБ. Если крупный бизнес обладает доступом к альтернативным источникам финансирования, то малый бизнес, обладая ограниченным собственным капиталом, чаще использует заёмное финансирование. В этой связи большинство банков рассматривают данный сегмент для расширения кредитования. Так, доля МСБ в корпоративном портфеле увеличилась с 50% в 2015 году до 61% в 2024 году.

Несмотря на рост корпоративного портфеля в последние годы, доля кредитов юрлиц к ВВП, в том числе МСБ, снижается с 2015 года, и остаётся на низком уровне в последние годы – порядка 11%, доля кредитов МСБ к ВВП – на уровне 6%, что ниже уровня в развитых странах, где этот показатель составляет 10-15%. Во многих странах вопросу кредитования МСБ отводится ключевая роль с учетом его вклада в устойчивость экономики: МСБ составляет 90% предприятий с более 50% занятости во всем мире7. В Казахстане 98% действующих предприятий являются малыми компаниями, более трети (40%) которых характеризуются критическим финансовым состоянием, что затрудняет процесс получения кредита.

Причины низкого кредитования бизнеса были озвучены в более ранних публикациях8. Хотелось бы отметить также, что сохраняющаяся модель реализации экономической политики государством через квазигосударственный сектор и искажающие рынок инструменты порождает доминирование низкопроизводительных предприятий с одной стороны, а также малоэффективный и зависимый от государства сектор МСБ с другой. В обоих случаях это дестимулирует кредитование бизнеса банками.

Рис. 6. Динамика кредитования юрлиц, Т трлн, доля кредитов юрлиц к ВВП, %

Источник: АРРФР, НБК

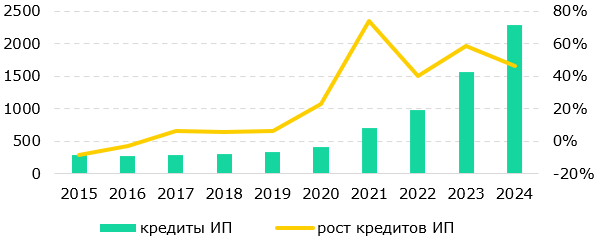

Кредитование индивидуальных предпринимателей с 2017 года стало демонстрировать положительный рост с началом реализации Программы развития продуктивной занятости и массового предпринимательства, которая предоставляет льготное кредитование предпринимателям. Активизация динамики кредитования в 2020-2021 годы происходило на фоне постпандемийного восстановления экономики и дополнительной поддержки государством.

Рис. 7. Динамика кредитного портфеля ИП, Т млрд

Источник: НБК

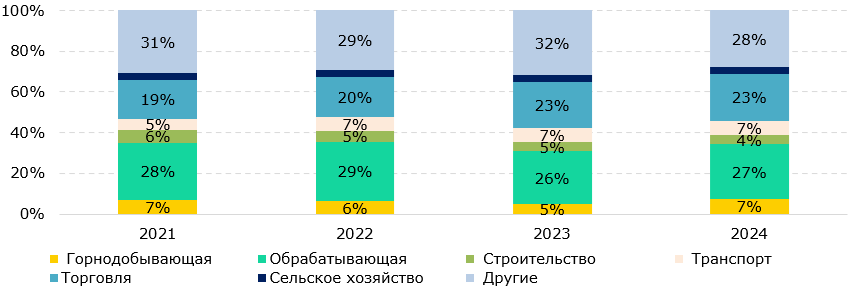

Отраслевая структура корпоративного портфеля. На отраслевую структуру кредитного портфеля значительное влияние оказывают государственные программы, направленные на поддержку ключевых отраслей, к которым среди прочих отнесена обрабатывающая промышленность, занимающая почти треть корпоративного портфеля (26,7%). Доля торговли выросла с 19% в 2021 до 23% в 2024 году за счет быстрой оборачиваемости средств и высокой маржинальности на фоне увеличения деловой активности, роста внутреннего спроса и поддержки госпрограмм (Рис. 8).

Рис. 8. Отраслевая структура кредитного портфеля, %

Источник: НБК

Среди основных проблем корпоративного кредитования на протяжении многих лет отмечается слабая вовлеченность банков в финансирование частного сектора, причинами которой можно назвать конкуренцию со стороны государства, предоставляющего льготное кредитование, несовершенство бизнес-среды и институтов развития, неразвитость альтернативных кредитных инструментов (облигации, лизинг, факторинг, облигации и др.). Подробно о причинах недостаточного корпоративного кредитования мы излагали ранее в публикации «Что мешает росту кредитования бизнеса в Казахстане». Кроме того, недостаточно устойчивый уровень развития бизнеса, в частности МСБ, также относится к сдерживающим факторам расширения кредитования. Опрос банков по кредитованию в 4 квартале 2024 года показал, что динамика спроса в сегменте МСБ продолжает зависеть от финансирования в рамках государственных программ. Таким образом, корпоративное кредитование в целом зависит от государственных программ льготного кредитования, что мешает расширению рыночного кредитования банками и не способствует повышению эффективности и конкурентоспособности бизнеса. Для качественного роста экономики требуются инвестиции в основной капитал в рамках долгосрочных инвестиционных проектов, которые на настоящий момент недостаточны. В этой связи для обеспечения устойчивого экономического роста требуются реформы для расширения финансирования реальной экономики, развития рыночной среды и создания условий для развития бизнеса.

Процентные ставки. Ставки по корпоративным займам сильнее реагируют на динамику базовой ставки, в отличие от розничных. В период 2015-2016 гг. ставки были относительно высокими из-за экономического кризиса и девальвации тенге, варьируясь в пределах 15-21%. В январе 2016 года ставка выросла до 25,8% в тенге, в валюте – до 7,8% на фоне высокой стоимости краткосрочного фондирования в тенге и проблем с ликвидностью банков. В феврале 2016 года НБК восстановил базовую ставку как промежуточную цель, установив ее на уровне 17%. Был усилен контроль за процентными ставками, сужен коридор ставки, неопределенность на денежном рынке была снижена. В первой половине 2016 года, через пять месяцев после перехода на гибкий обменный курс, снизились процентные ставки и стабилизировались валютные ожидания (Рис. 9). До 2022 года ставки варьировались в диапазоне 11-12%. Период высокой базовой ставки в 2022-2024 годы сопровождался ростом ставок по корпоративным кредитам в тенге.

Как уже было отмечено, статистика по ставкам не отражает реальную стоимость денег для заёмщиков, т.к. они включают также ставки по кредитам, выдаваемым в рамках государственных программ, уровень которых ниже рыночных.

Рис. 9. Средневзвешенные ставки по кредитам, %

Источник: НБК

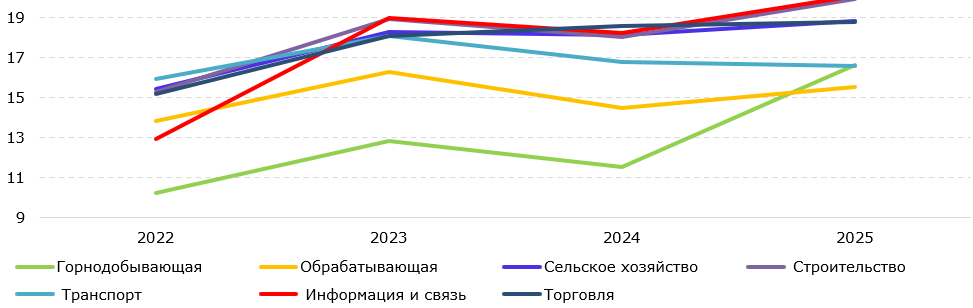

В разрезе отраслей более низкие ставки наблюдаются в горнодобывающей и обрабатывающей отраслях в связи с льготным кредитованием в рамках программ поддержки приоритетных отраслей (Рис. 10). Горнодобывающая промышленность в основном характеризуется более стабильными потоками доходов и меньшим риском, что позволяет предлагать более низкие ставки. К тому же, данная отрасль большей частью кредитуется через институты развития. В отраслях, которые не получают государственную поддержку, ставки, как правило, выше (торговля, коммуникации).

Рис. 10. Ставки кредитования в разрезе отраслей

Источник: НБК

Качество корпоративного портфеля. Реализация Программы повышения финансовой устойчивости банковского сектора, запущенная в 2017 году, позволила снизить долю займов NPL90+ в кредитном портфеле банков с 6,0% в 2015 году до 2,1% в 2024 году (Рис. 11). В рамках программы оздоровления банки были обязаны формировать провизии и улучшать качество кредитного портфеля. Кроме того, банки, участвующие в программе, за 2017-2019 годы не выплачивали акционерам дивиденды по простым акциям, оставляя всю чистую прибыль в капитале, были произведены дополнительные финансовые вливания в уставный капитал банков со стороны акционеров (порядка Т274 млрд), банками аккумулирована нераспределённая чистая прибыль в размере порядка Т200 млрд. В 2017 году НБК утвердил новые правила создания провизий в соответствии с международными стандартами. Кроме того, с 2018 года банки начали применять МСФО 9, который требует формирование провизий на основе ожидаемых кредитных убытков, т.е. банки должны оценивать потенциальные потери по кредитам на весь срок их действия, а не только на ближайший год. Принимаемые меры по поддержке банковского сектора привели к сокращению просроченных кредитов, вырос уровень покрытия провизиями просроченных кредитов.

Рис. 11. Качество корпоративного портфеля

Источник: АРРФР, НБК

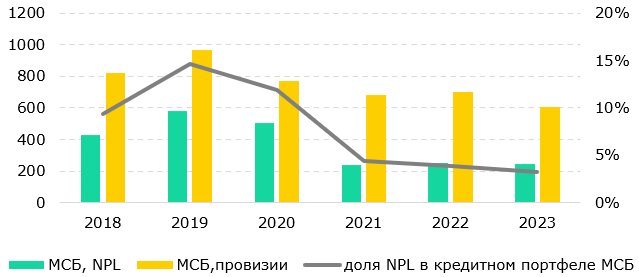

Кредитный портфель МСБ также характеризуется низким объемом неработающих кредитов: доля NPL в кредитном портфеле МСБ была снижена с 15% в 2019 году до 3% (Рис. 12).

Рис. 12. Качество кредитного портфеля МСБ, Т млрд

Источник: АРРФР, НБК

Кредитный риск в сегменте корпоративного кредитования на данный момент находится под контролем, банки имеют значительные резервы для покрытия потенциальных потерь, что снижает их уязвимость к кредитным рискам. Регулятор отмечает улучшение практики риск-менеджмента в банках, что помогает им лучше управлять кредитными рисками.

Также можно отметить высокую концентрацию корпоративного кредитного портфеля в банковской системе, что снижает уровень конкуренции на данном рынке. В пяти крупнейших банках сосредоточено 84% всего кредитного портфеля банковского сектора. Доминирование крупных банков на рынке кредитования может обеспечить стабильность и эффективность, но также требует тщательного регулирования для предотвращения концентрации рисков и поддержания конкуренции на рынке.

Таблица 2. Крупнейшие банки по объему корпоративного кредитования на 31.12.2023

|

|

||

| № | Банки | Т млрд |

|

|

||

| 1 | Народный Банк Казахстана | 1 870 |

| 2 | Банк развития Казахстана | 1 870 |

| 3 | БЦК | 1 124 |

| 5 | ForteBank | 867 |

| 6 | Jusan Bank | 726 |

|

|

||

Источник: сайты банков

Наши оценки по росту корпоративного кредитования в 2025 году составляют 15% г/г, что учитывает недостаточно высокий уровень финансовой устойчивости МСБ, высокие инфляционные риски и возможное сохранение жестких монетарных условий. Базовая ставка, вероятно, останется на высоком уровне, что может негативно повлиять на динамику выдачи новых корпоративных кредитов. Риски снижения цен на сырье и изменения в глобальной экономике также могут повлиять на корпоративное кредитование.

Розничные кредиты

Займы физическим лицам выросли почти на четверть по итогам 2024 года, главным образом в сегменте потребительских кредитов на 34% и ипотечных на 14%, что было обусловлено отложенным спросом и государственным стимулированием ипотечного кредитования.

По итогам 2024 года потребительские кредиты составили 67% всего розничного портфеля, ипотечные – 29%. Рост потребительских кредитов поддерживается запуском новых онлайн-продуктов на основе скоринга, активными маркетинговыми кампаниями банков, а также распространением рассрочек и акций. Бурный рост потребкредитов создает риски для устойчивости кредитного портфеля, т.к. данный вид кредитов относится к более рискованному классу заемщиков, которые берут кредиты на потребительские нужды, и в случае ухудшения экономической ситуации высок риск дефолтов по ним.

Динамика розничного кредитования за 2015-2024 годы. За последние 10 лет розничный портфель характеризуется активизацией сегмента потребительского кредитования населения, который стал следствием отложенного спроса в период кризиса, а также изменения политики банков в данном сегменте рынка, предложивших клиентам продажу товаров в рассрочку, а также цифровые кредитные продукты (Рис. 13). На фоне сжатия корпоративного кредитного портфеля в период 2015-2019 годов вследствие накопившейся проблемной задолженности сегмент потребительских кредитов стал привлекательной нишей для банков. Высокая оборачиваемость портфеля и высокие ставки вознаграждения по ним позволяли банкам сохранять и увеличивать рентабельность бизнеса. В результате доля потребительского кредитования в общем объеме кредитов выросла с 20,6% в 2015 году до 38,3% в 2024 году.

В целом после оздоровления кредитного портфеля в 2015-2016 годах темп роста розничных кредитов составляет в среднем 23%. В последние годы благодаря программам Отбасы банка наблюдается динамичный рост по ипотечным кредитам. Хотя первые программы доступного жилья начали работать в 2015 году, более значимые и широкомасштабные инициативы были запущены в последующие годы. Так, рост ипотеки в 2015-2018 годах составил 10%, в 2019-2024 годах – 29%, в итоге доля ипотеки в кредитном портфеле выросла с 8% в 2015 году до 18% в 2024 году.

Рис. 13. Динамика и структура розничных кредитов, Т трлн

Источник: НБК

Отбасы банк стал ключевым игроком на рынке ипотеки и занимает доминирующее положение, обеспечивая 58% всех ипотечных кредитов. Несмотря на некоторое снижение доли Отбасы банка на рынке ипотеки в последние три года, преобладание в портфеле ипотечных кредитов позволяет Отбасы банку влиять на общие условия ипотечного кредитования, и вместе с тем, ограничивает конкуренцию, вытесняя с рынка коммерческие банки, ставки которых выше по сравнению с льготными ставками Отбасы банка.

Несмотря на активный рост розничного кредитования, доля кредитов физлиц к ВВП остается на невысоком уровне – 14,0%, в то время как средний уровень в глобальном масштабе составил 52% (2023 год)9, что говорит о наличии потенциала для развития потребительского кредитования при адекватном взвешивании рисков и возможности для развития финансового сектора и стимулирования экономического роста.

Доля ипотечного кредитования к ВВП также незначительна относительно мировых показателей –4,6% (2023 год). В развитых странах ипотечное кредитование играет важную роль в экономиках этих стран. Так, доля ипотеки к ВВП стран Западной Европы может достигать 44% или более, в США – 56%, Китае – 41%. Соответственно, можно утверждать, что несмотря на возрастающую роль Отбасы банка на рынке ипотеки, проблема обеспеченности жильем населения Казахстана все еще актуальна, учитывая сильное расхождение с мировыми стандартами и низкий уровень роста этого показателя.

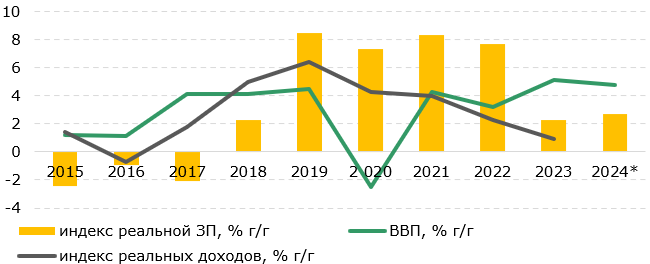

Рис. 14. Динамика реальных доходов населения, % г/г

Источник: БНС

Следует отметить, что рост потребительского кредитования также может быть связан со снижением темпов роста реальных доходов населения, которое наблюдается с 2019 года. Население активно привлекает кредиты для поддержания уровня потребления на фоне замедления роста реальных доходов, таким образом компенсируя снижение покупательной способности за счет кредитования, что, однако, увеличивает риски долговой нагрузки и просрочек. (Рис. 14).

Качество розничного портфеля. Розничные кредиты являются более рискованными в силу низкой предсказуемости доходов заемщиков, недостаточного уровня финансовой грамотности и чувствительности к изменениям в экономике.

Высокая доля проблемных кредитов населения, накопленная банками к 2015 году, была связана с экономическими проблемами, включая девальвацию национальной валюты и снижение цен на нефть, что привело к снижению реальных доходов населения и ухудшению платежеспособности заемщиков. В 2019 году была запущена программа кредитной амнистии для социально уязвимых слоев населения, которая включала списание начисленных штрафов и пени по беззалоговым потребительским займам.

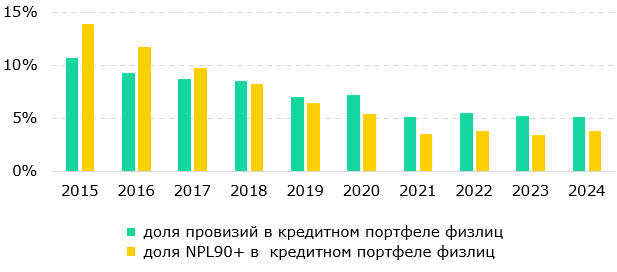

Качество кредитов в розничном сегменте сохраняется на высоком уровне, неработающие кредиты физлиц покрыты провизиями на 133% (Рис. 15). С 2015 года доля неработающих кредитов в розничном портфеле снизилась с 13,9% до 3,8% в 2024 году. Последние 4 года данный показатель находится на стабильно низком уровне 3,5-3,8%, что сопоставимо со странами Западной Европы, где доля NPL составляет 1,0-3,6% в розничном кредитном портфеле.

Рис. 15. Качество розничных кредитов

Источник: АРРФР, НБК

Качество ипотечного портфеля за период с 2015 по 2024 годы также демонстрирует стабильный уровень низкой просроченной задолженности. Доля просроченной задолженности по ипотеке в общем кредитном портфеле банков находится на уровне 0,1-1,2% на протяжении 10 лет вследствие доминирования Отбасы банка, способствующего стабильности ипотечного рынка.

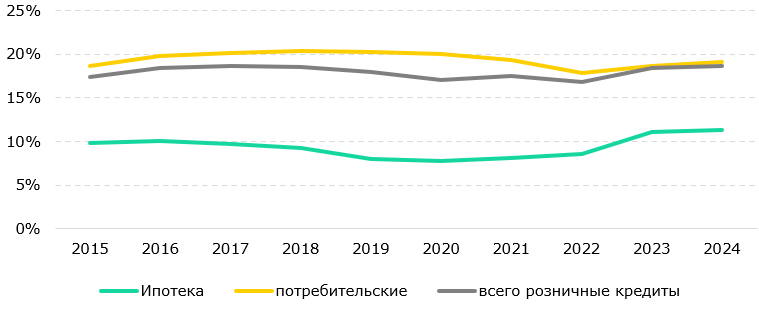

Ставки по розничным кредитам за период с 2015 по 2024 годы оставались на относительно высоком уровне из-за экономических и инфляционных факторов (Рис. 16). Ставки по потребительским кредитам традиционно выше в связи с высокорисковостью данного вида кредита. В декабре 2024 года ставка по потребительским кредитам составила 17,8%, в то время как по ипотеке – 11,4%.

В портфеле ипотечных кредитов стоимость кредитов искажена льготными продуктами в рамках госпрограмм. Соответственно, стоимость ипотеки не отражает рыночные механизмы и формируется исходя из льготных ставок. Госпрограммы по ипотеке начали активно работать с 2018 года, с этого момента ставки стали снижаться (в частности, Программа «7-20-25» предлагала ставки 7% для социально уязвимых категорий). В 2020-2021 годах ставки по ипотеке практически были равны инфляции. Дальнейший рост ставок с 2022 года связан с повышением базовой ставки НБК. Кроме того, в 2023 году финансирование госпрограммы льготной ипотеки было сокращено, объем пенсионных изъятий также иссяк, это привело к оживлению рынка ипотечных займов коммерческих банков, повлиявшее на рост ставок по ипотеке.

Рис. 16. Ставки по кредитам физлиц, %

Источник: НБК

В целом розничное кредитование (в том числе потребительские кредиты и ипотека) нечувствительно по отношению к ставкам, которые на протяжении 10 лет находились на уровне 16-17%. При этом наблюдался рост ипотеки за счет льготных продуктов и динамичный рост потребительских кредитов, в большей мере обусловленный замещением населением снижения темпов роста реальных доходов через кредиты.

Таким образом, трансмиссия ставок денежного рынка на стоимость банковских кредитов ограничена в части розничного кредитования доминированием крупных банков, таких как Отбасы банк, льготными ставками и нерыночным ценообразованием.

Таблица 3. Крупнейшие банки по объему розничных кредитов на 31.12.2023

|

|

||

| № | Банки | Т млрд |

|

|

||

| 1 | Kaspi Bank | 4 253 |

| 2 | Народный Банк Казахстана | 3 112 |

| 3 | БЦК | 1 769 |

| 4 | Евразийский банк | 1 063 |

| 5 | ForteBank | 510 |

|

|

||

Источник: сайты банков

Мы ожидаем, что рост розничного кредитования замедлится до 20,5% г/г в 2025 году исходя из предпринятых мер по дестимулированию активной выдачи потребительских кредитов, а также продолжающейся тенденции снижения реальных доходов населения. Потребительское кредитование останется основным драйвером роста банковского кредитования. Менее агрессивный рост поддержит профили риска банков, в то время как быстрорастущая задолженность среди менее обеспеченных домохозяйств может увеличить риски во время спада кредитного цикла.

1 World Bank (2025): Open Data. Доступно: https://data.worldbank.org/indicator

2 World Bank (2025): Open Data. Доступно: https://data.worldbank.org/indicator

3 Банк международных расчетов. Доступно https://data.bis.org/topics/CREDIT_GAPS

4 World Bank (2025): Open Data. Доступно: https://data.worldbank.org/indicator

5 NPL monitor for the CESEE region, Vienna Initiative. Доступно: https://npl.vienna-initiative.com/assets/Uploads/2023/NPL-Monitor-H2-2023-fv.pdf

6 Без учета Отбасы банка

7 World Bank Group. Доступно: https://www.worldbank.org/en/topic/smefinance

8 Halyk Finance «Что мешает росту кредитования бизнеса в Казахстане». Доступно https://halykfinance.kz/analiticheskiy-centr/chto-meshaet-rostu-kreditovaniya-biznesa-v-kazahstane.html?lang=ru

9 IMF Datasets. Доступно: https://www.imf.org/external/datamapper/datasets/GDD

Салтанат Игенбекова – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.