РД КМГ покупает активы и облигации НК КМГ

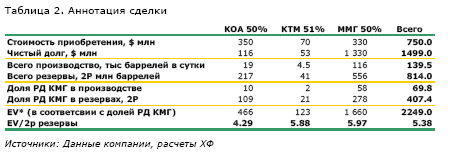

Общая сумма покупки трех активов равняется $750 млн, плюс сопутствующий чистый долг приобретенных компании, который составляет $1499 млн. Приобретения будут финансироваться за счет текущего баланса наличных средств РД КМГ.

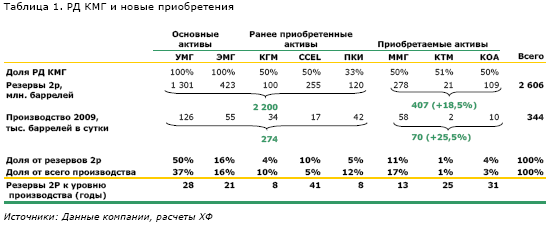

Рост доказанных и вероятных (2p) запасов компании в результате приобретения данных активов составит 18.5%, а консолидированный объем производства вырастет на 26% (Таблица 1).

По нашим предварительным оценкам, данные приобретения ведут к росту справедливой стоимости депозитарных расписок компании на $0,5-1,5 сверх нашей целевой цены $30,2.

Разбивка общей суммы покупки и сопутствующих чистых долгов, а также другие детали сделки представлены в Таблице 2.

Средний коэффициент EV/2p приобретенных активов ($5,38/баррель) оказался на более выгодном для РД КМГ уровне, чем EV/2p ранее приобретенных PKI ($8) и КГМ ($7,2), но выше чем при покупке CCEL ($4).

Последние приобретения соответствуют стратегии роста компании, позиционирующей себя как консолидатор казахстанских нефтегазовых активов, находящихся на суше. Приобретение KOA и KTM представляет собой экспансию в Актюбинскую область и дает возможность получения новых разведочных блоков.

Мангистаумунайгаз находится рядом с УМГ, и во многом аналогичен месторождениям УМГ с точки зрения истощенности запасов и величины операционных расходов на баррель нефти ($9-10/баррель). В 2009 г. чистая прибыль ММГ равнялась $493 млн., а капитальные вложения составили $150 млн. По оценке руководства РД КМГ, капитальные расходы ММГ в дальнейшем будут постепенно расти. РД КМГ планирует использовать всю сумму дивидендов, получаемых от ММГ, для погашения сопутствующего чистого долга в $1,33 млрд, что, по нашим подсчетам, займет около 6-7 лет.

Для успешного завершения данных сделок РД КМГ требуется получить их одобрение регулирующим органом и отказ акционеров KOA и KTM от их преимущественного права покупки акций. Ожидается, что необходимые условия и процедуры будут завершены во втором полугодии 2010 г.

Уменьшение депозитов в Халык Банке и Казкоммерцбанке

Приобретение долей в названных трех компаниях, а также покупку облигаций НК КМГ (см. ниже), планируется осуществить за счет снятия средств с депозитов в Народном банке и Казкоммерцбанке (ККБ). По состоянию на 12 июля 2010 г., размер депозитов РД КМГ в двух этих банках составлял примерно $3,1 млрд. (или около 70% денежных средств компании). РД КМГ планирует снизить свои депозиты в Халыке и ККБ до $1 млрд. в 2010 г. и до $750 млн. в 2011 г. Подлежащие снятию фонды равняются $2,25 млрд. и включают в себя $750 млн., предназначенные для оплаты сделок по приобретениям, и $1,5 млрд., направляемые на покупку облигаций НК КМГ. Соотношение изъятия денег из Халыка и ККБ ожидается в пропорции 50/50.

Компания также объявила о новой политике казначейства, согласно которой РД КМГ будет хранить свободные деньги в международных банках с минимальными рейтингами «A-», и только в тех казахстанских банках, чьи кредитные рейтинги не более чем на две ступени ниже суверенного рейтинга Республики Казахстан «BBB-». Компания отмечает, что этот критерий не распространяется на Халык банк и ККБ, которые в настоящее время не отвечают данным требованиям.

Покупка облигаций НК КМГ

РД КМГ также объявило, о покупке 3-летних облигаций НК КМГ на сумму $1,5 млрд, с купонной ставкой 7%. Облигации индексированы к обменному курсу USDKZT и будут выкуплены по номиналу. Текущая средняя эффективная процентная ставка компании по депозитам составляет 7,7%. После покупки облигаций и перемещения денежных средств в другие банки эффективная процентная ставка снизится на 0,3-0,4%. По словам руководства компании, сделка с облигациями «позволит диверсифицировать и снизить кредитные риски, связанные с контрагентами, сохранив при этом способность компании финансировать стратегию роста».

После того, как общая сумма будущих покупок активов у НК КМГ превысит $800 млн., РД КМГ имеет право оплатить эти приобретения облигациями Национальной компании. Сделки по КОА, КТМ и ММГ идут в счет данного лимита в $800 млн. Таким образом, при следующей покупке активов у НК КМГ, компания может заплатить всего лишь $50 млн. в денежной форме и использовать облигации национальной компании для погашения оставшейся суммы сделки.

Соглашение о выпуске облигаций включает в себя положение, направленное на защиту интересов миноритарных акционеров в случае дефолта НК КМГ. Если это произойдет, РД КМГ объявит специальные дивиденды, которые будут выплачены следующим образом: НК получит свою долю путем зачета ее долга по облигациям, а миноритарии получат дивиденды в денежной форме. Мы оцениваем размер потенциальных специальных дивидендов, причитающихся миноритариям, на уровне $880 млн. или около $2,10 на одну ГДР.

С точки зрения владельцев ГДР компании, снижение избыточного баланса свободных денежных средств расценивается как шаг в верном направлении. Однако более выгодными для акционеров стали бы инвестиции в разведку и покупку новых активов, способных обеспечить норму возврата выше стоимости акционерного капитала. Тем не менее, денежные средства, потраченные на покупку облигаций НК КМГ, в конечном счете, могут быть использованы для таких инвестиций.