Новые стимулы поддержки экономики Китая, запущенные в конце третьего квартала, уже принесли оживление не только на фондовые площадки, но и в реальном секторе. На фоне нового пакета помощи немаловажной представляется вероятность достижения дна в секторе недвижимости в ближайшей перспективе, после чего внутренний, в том числе отложенный спрос, позволит обеспечить более устойчивую экспансию экономики. Направленность денежной политики сохраняет стимулирующий вектор, позитивно отражаясь на финансовых рынках Китая. Дальнейшую динамику движения фондового рынка КНР предопределит не только поступающий поток макроэкономических данных второй экономики мира, высоковероятное одобрение новых экономических стимулов, но и торговая политика Д. Трампа, который в свой прошлый президентский срок оказывал давление на Китай. Однако даже в этих условиях в Поднебесной есть сектора, которые, способны показать стабильный и заметный рост. Мы видим большой потенциал в секторе производства электромобилей, где Китай продолжает занимать лидирующие позиции в мире. Высокие продажи электрокаров стимулирует и само китайское правительство. В частности, власти продлили программу налоговых льгот до конца 2027 года, что несомненно окажет поддержку рынку EV транспорта страны. Возможности для подъема котировок, по нашему мнению, также имеются и в отрасли интернет-торговли, которая благодаря значительной цифровизации китайского общества, огромной численности населения страны и расширению популярности онлайн-платежей, продолжает демонстрировать устойчивые темпы роста.

Новый импульс роста Китайской экономики

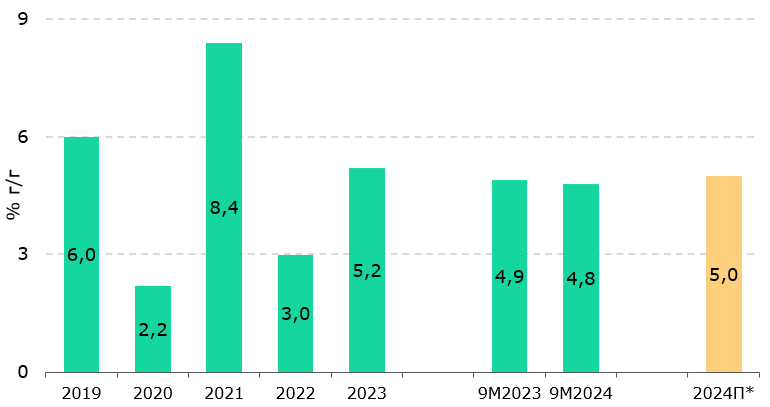

По итогам 3-го квартала китайская экономика замедлилась до 4.6% г/г (4.7% г/г в 2кв2024 г.) В целом за 9 месяцев текущего года рост составил 4.8% г/г, что незначительно слабее значения соответствующего периода прошлого года. На экономических показателях сказались неблагоприятные погодные условия из-за масштабных тайфунов, к примеру, по оценке Reuters, ущерб от природных катаклизмов только в третьем квартале превысил $30 млрд. Тем не менее, цель достижения 5%-го экономического роста остается в силе. В частности, правительство анонсировало новые масштабные меры стимулирования экономики с фокусом на улучшение балансов местных органов власти и дальнейшие меры поддержки сферы недвижимости и промышленного сектора.

Рис. 1. Рост ВВП Китая сохранил устойчивость

Источник: NBS China, *целевой показатель Правительства

В ответ уже отмечается позитивная реакция на местных фондовых биржах. Цены на недвижимость в отдельных городах демонстрируют признаки стабилизации, а количество сделок крупнейших девелоперов перешло к подъему. Правительство Китая придерживается взвешенного подхода в решении имеющихся проблем, что отчасти расценивается участниками рынка как промедление, но в целом вектор политики, включая денежно-кредитную направлен в сторону смягчения и планируются новые механизмы поддержки. Судя по динамичному расширению внешней торговли, глобальный спрос на китайские товары увеличился в текущем году, оказывая поддержку экономике в целом. По прогнозу МВФ, рост мировой экономики в текущем году составит 3.2%, в то время как в Китае, согласно октябрьскому отчету, рост ВВП по прогнозу сложится на уровне 4.8%.

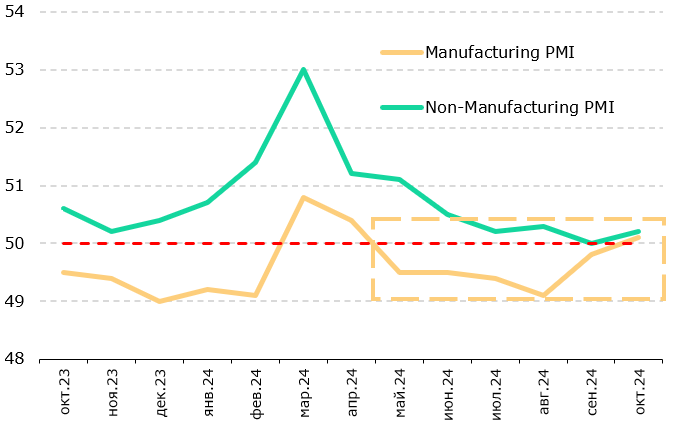

Китайская экономика демонстрирует более позитивную динамику после того, как правительство усилило меры стимулирования. По официальным данным, производственный PMI вырос с 49.8 в сентябре до 50.1 в октябре, вернувшись в зону расширения, что стало первым ростом за 6 месяцев. Компонент новых заказов вырос с 49.9 до 50. Непроизводственный PMI также в унисон немного вырос с 50 до 50.2. Последние данные PMI отражают частичный рост, связанный с празднованием дня образования КНР в начале октября и нового раунда мер стимулирования.

Правительство рассматривает пакет в 10 трлн юаней ($1.4 трлн) для погашения задолженности местных органов власти и покупки нереализованного жилья в течение следующих 3-5 лет, а также дополнительный 1 трлн юаней ($140 млрд) для стимулирования потребления. Эти меры могут быть расширены в случае потенциальной эскалации торговой войны с США.

Рис. 2. PMI на позитивной траектории

Источник: SP Global

Реальный сектор – драйвер роста экономики

Объем промышленного производства в Китае в сентябре вырос на 5.4% по сравнению с тем же периодом предыдущего года, тогда как в августе рост составил 4.5%. За 9 месяцев текущего динамика достигла показателя в 5.8% г/г. Таким образом, реальный сектор экономики чувствует себя неплохо и выступает драйвером ее роста, в том числе за счет господдержки, так, в августе 2024 года разработан новый механизм целевого кредитования в размере ¥500 млрд ($74.4 млрд) на программу модернизации производственного оборудования.

Высокотехнологичные сектора продолжили выступать основными точками роста выпуска в обрабатывающей отрасли с увеличением на 9.1% г/г, при 6% г/г для всей отрасли. В частности, производство железнодорожного, судового, аэрокосмического и другого транспортного оборудования повысилось на 12.1% г/г, компьютеров, коммуникационного оборудования и другого электронного оборудования на 12.8% г/г, промышленных роботов на 11.5% г/г, NEV – автомобилей на альтернативных источниках энергии на 33.8% г/г, микросхем на 26% г/г. В свою очередь, угнетенное состояние сектора недвижимости отражается на сокращении выпуска цемента на 10.7% г/г, производства продукции стальной промышленности на 3-4% г/г.

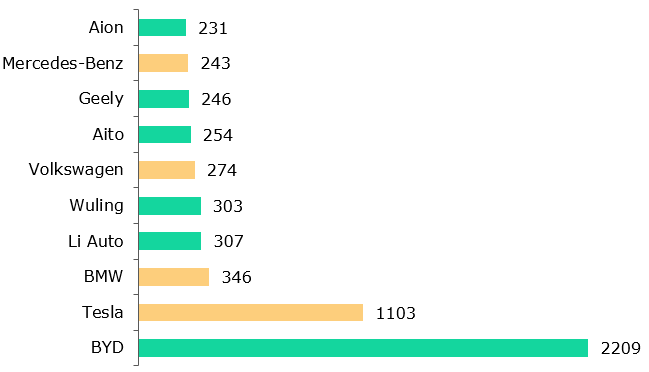

Интересно отметить, что на фоне бурного роста выпуска NEV в Китае, производство автомобилей с ДВС начало даже немного снижаться. Быстрые преобразования в автомобильной промышленности на глобальном уровне демонстрируют успехи китайских автоконцернов. Так, за 8М2024 г. в рейтинге мировых продаж ведущие китайские бренды электромобилей уже являются лидерами. При этом BYD вышел на 1-е место, обогнав Tesla. В самом материковом Китае продажи гибридных автомобилей в январе-сентябре достигли 3.3 млн, что на 84% больше, чем за аналогичный период прошлого года.

Внешний спрос на продукцию китайской промышленности заметно улучшился, увеличившись на 4.1% г/г в сравнении с 3.3% г/г в 1П 2024 г. Это в итоге транслируется в общеэкономический рост, компенсируя умеренные показатели внутреннего спроса.

Рис. 3. Топ брендов EV продаж, 8М2024 г.

Источник: EV volumes

Смягчение денежной политики на фоне низкой инфляции

Последовательное и умеренное смягчение денежно-кредитной политики Центрального банка пока не смогло нормализовать инфляцию. При этом рост как потребительских, так и цен производителей не оправдал ожиданий, а дефляционное давление, в особенности в промышленности продолжает сохраняться.

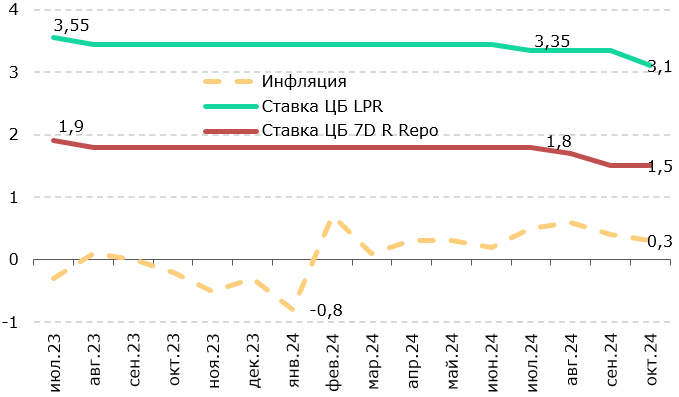

Индекс потребительских цен в Китае в октябре вырос ниже ожиданий на 0.3% г/г по сравнению с ростом на 0.6% г/г в августе. Тем нем менее, ситуация на потребительском рынке выглядит лучше относительно прошлого года, когда цены непрерывно падали. Индекс цен производителей, который измеряет стоимость товаров в производственном секторе упал на 2.9% г/г в октябре и находится пока в отрицательной зоне два года подряд.

В большинстве китайских городов недвижимость пока продолжает затяжное падение. Цены на новое жилье в 70 основных городах страны упали на 5.7% в годовом выражении в сентябре после снижения на 5.3% в предыдущем месяце. Наиболее глубокое падение стоимости жилья отмечено в Гуанчжоу (-9.3% г/г), Нанкине (-9.4% г/г). В столице страны величина снижения немногим выше 2% г/г, тогда как в Шанхае цены уже перешли к подъему и подросли на 4.4% г/г. Также отмечены города, где спад цен жилой недвижимости прекратился, либо начался некоторый подъем (Сиань и Санья).

На последнем заседании в октябре Народный Банк Китая снизил ставку среднесрочного кредитования (LPR) на 25 бп с 3.35% до отметки 3.1%, к которой привязаны ставки по банковским кредитам. Ставка краткосрочного заимствования по семидневному обратному репо также понизилась до 1.5%. Кроме того, второй раз за год были ослаблены резервные требования к банкам. В целом шаги Центробанка Китая были давно ожидаемыми и соответствуют цели ускорения экономического роста. Несмотря на предпринимаемые усилия в сфере монетарной политики, рынок пока не демонстрирует однозначного подъема и увеличения спроса на займы. Кроме того, есть определенный консенсус среди участников рынка, что необходимо дальнейшее смягчение денежных условий на фоне стабильно низкой инфляции. Немаловажен и тот факт, что глобальные центробанки движутся в том же направлении, что снижает давление на курс китайской валюты.

Обменный курс китайской валюты в третьем квартале в основном укреплялся, достигнув отметки в почти 7 за 1 доллар США в конце августа. Однако в последствии юань вновь перешел к ослаблению, дойдя до отметки в 7.11 за доллар США к концу октября. По состоянию на конец октября 2024 года валютные резервы Китая составили $3.2 трлн, сократившись на $55.3 млрд, или на 1.67%, по сравнению с показателем, зарегистрированным в конце сентября, на что оказало влияние укрепление доллара. Исходя из динамики нацвалюты за последние годы, для китайской валюты чувствительным уровнем является 7.3 за доллар, где Центробанк Китая начинает вмешиваться в торги.

Рис. 4. Ставки Центробанка КНР и инфляция

Источник: Bloomberg

На фоне имеющихся проблем в экономике правительство Китая, наконец, в сентябре объявило о более серьезном пакете мер экономического стимулирования по сравнению с принимавшимися ранее. Он направлен на решение проблемы замедления экономики Китая, уделяя особое внимание улучшению ликвидности, стимулированию рынка недвижимости и стабилизации финансовых рынков.

Наибольшая по объему сумма в размере 10 трлн юаней ($140 млрд), предусматривается для расчистки долгов местных исполнительных органов. В то же время данной суммы недостаточно для погашения всех долгов местных властей, а эффект от такой меры не окажет прямого воздействия на показатели внутреннего спроса.

В рамках пакета мер дополнительно приняты шаги для оздоровления состояния сектора недвижимости. Так, Центральный банк берется профинансировать государственные предприятия для приобретения нераспроданных домов и преобразования их в доступное жилье на сумму 300 млрд юаней ($42.5 млрд). Размера данной поддержки достаточно для покрытия более 10% объектов недвижимости. Коэффициент первоначального взноса для покупки второго жилья также был снижен до 15%, что соответствует самому низкому порогу для покупателей жилья. Дополнительной мерой стимулирования сектора стало снижение налога на сделки с недвижимостью. Для покупателей единственного жилья площадью менее 140 кв. м налог на недвижимость снижается на 1%, свыше 140 кв. м на 1.5%. Для покупателей второго жилья площадью менее 140 кв. м налог на недвижимость снижен на 1%, более 140 кв. м на 2%. Отменен 20% налог на добавленную стоимость при совершении покупки жилья.

В настоящее время Правительство также изучает и другие фискальные меры, включая увеличение инвестиций в различные сектора экономики. При этом, по нашему мнению, Китай все еще не спешит внедрять более масштабные меры как это было, к примеру, в 2008 г., когда он влил в экономику 4 трлн юаней ($564 млрд). Объясняется это в целом осторожной политикой Поднебесной, которая находится в режиме выжидания шагов нового Президента США. В частности, речь может идти о жестких пошлинах на китайский импорт. Соответственно, можно прогнозировать новые экономические стимулы в предстоящем году.

Между тем, объявление о последнем пакете экономических стимулов вызвало выраженную реакцию на фондовых рынках, так, индекс CSI 300 вырос на 4%, а индекс Shanghai Composite подскочил более чем на 4%, что стало самым большим ростом за четыре года. Аналогичным образом индекс Hang Seng в Гонконге прибавил почти 3%, достигнув самой высокой отметки с начала 2022 года. Рост цен на акции подогревают приток ликвидности на рынок и ожидания улучшения состояния экономики, которые приведут к росту прибылей компаний.

Инвестиционная активность в экономике немного возросла в текущем году. Инвестиции в основной капитал в январе-сентябре достигли 37.9 трлн юаней ($5.3 трлн), увеличившись на 3.4% в годовом выражении. За вычетом инвестиций в сферу недвижимости, рост оказался более существенным на 7.7% г/г. В частности, инвестиции в инфраструктуру выросли на 4.1% г/г, в производство на 9.2% г/г, а в развитие сферы недвижимости на 10.1% г/г.

Рис. 5. Динамика инвестиций в основной капитал, % г/г

Источник: NBS China

По отраслям инвестиции в первичную промышленность выросли на 2.3% в годовом исчислении, во вторичную промышленность на 12.3% г/г, однако в третичную промышленность снизились на 0.7%. Инвестиции в высокотехнологичные отрасли повысились на 10.0% г/г, из которых инвестиции в высокотехнологичное производство и высокотехнологичные услуги подросли на 9.4% г/г и 11.4% г/г соответственно, где вложения в производство аэрокосмических транспортных средств и оборудования подскочили на 34.1% г/г, в производство электронного и коммуникационного оборудования на 10.3% г/г.

В секторе высокотехнологичных услуг инвестиции в профессиональные технические услуги, также на подъеме (+31.8% г/г), в услуги электронной коммерции (+14.8% г/г) и услуги НИОКР (+14.8% г/г).

Отметим, что еще в апреле комитет по развитию и реформам (NDRC) озвучил планы по оказанию помощи бизнесу в обновлении их оборудования в таких секторах как, промышленность, сельское хозяйство, строительство, транспорт, образование, туризм и здравоохранение. К 2027 году в стране намерены увеличить инвестиции в оборудование в этих секторах более чем на 25% по сравнению с 2023 годом и значительно повысить энергоэффективность ключевого промышленного оборудования. Годовой спрос на оборудование в ключевых секторах оценивается в более чем 5 трлн юаней ($700 млрд).

Потребительская активность остается умеренной

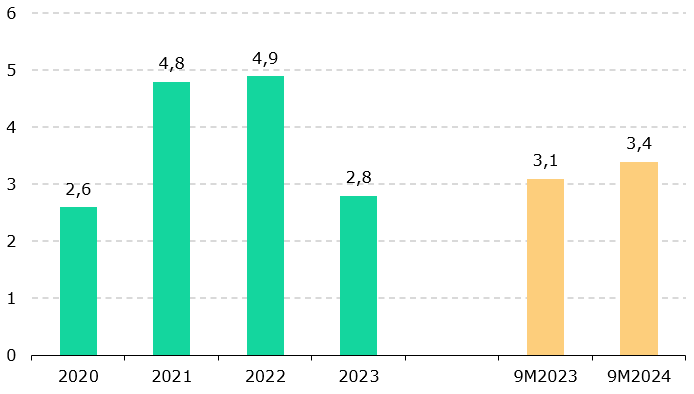

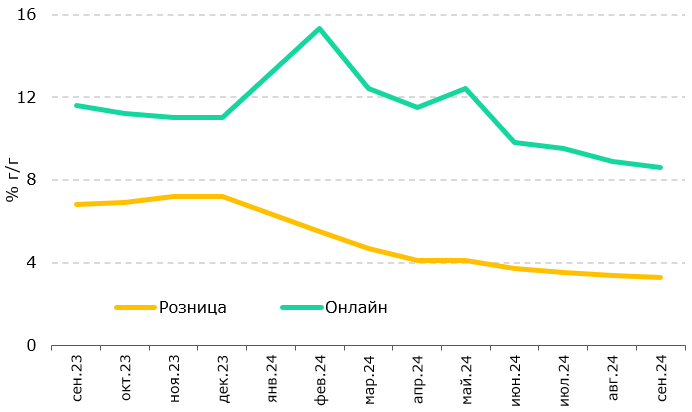

За 9М2024 г. общий объем розничных продаж потребительских товаров достиг 35.4 трлн юаней ($4.9 трлн), увеличившись на 3.3% в годовом исчислении. Реализация продуктов питания выросла на 9.9% г/г, а продажи коммуникационного оборудования и товаров для спорта и отдыха выросли на 11.9% г/г и 9.7% г/г соответственно. В сентябре розничные продажи бытовой техники увеличились на 20.5% г/г, средств связи на 12.3% г/г, бытовых и офисных принадлежностей на 10.0% г/г.

Онлайн-розничные продажи достигли 10.9 трлн юаней ($1.5 трлн), увеличившись на 8.6% в годовом исчислении.

Меры стимулирования спроса, инициированные властями, включали выделение от государства субсидий для программы обмена автомобилей с ДВС на электромобили в сумме ¥11.2 млрд юаней ($1.6 млрд). Также с 2023 года действует программа обмена старой бытовой электротехники на новую. По мере оживления потребительских расходов компании в секторах потребительских товаров и розничной торговли, вероятно, увидят рост своих продаж. По свежим данным в октябре розничные продажи ускорили рост до 4.8% г/г.

Рис. 6. Динамика продаж (с начала года)

Источник: NBS China

Внешний спрос — торговый баланс на пути к рекорду

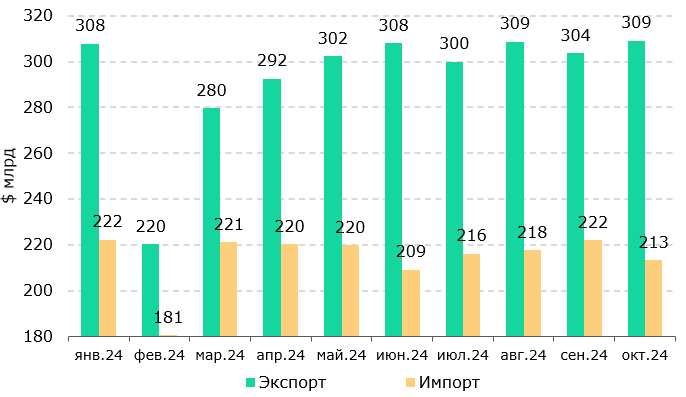

Данные по внешней торговле сигнализируют о стабильном росте поставок на внешние рынки. За 10 месяцев текущего года объемы экспорта превысили $2.9 трлн (+6.7% г/г). При сохранении таких темпов роста размер экспортной выручки превзойдет показатели прошлого года, когда на внешние рынки было продано товаров почти на $3.4 трлн. Не исключено также, что экспорт может приблизиться к рекордному уровню 2021 г. в $3.6 трлн.

Помимо стимулирующих мер правительства поддержку экспорту оказало ослабление курса юаня на фоне крепкого доллара США в текущем году.

Напротив, показатели импорта пока остаются более умеренными, хотя и находятся в плюсе. Так, импорт в Китай увеличился на 3% г/г до $2.1 трлн. На сдержанном росте импорта отражается все еще слабый внутренний спрос, в том числе и на инвестиционные товары. Кроме того, последние экономические данные свидетельствуют о том, что импорт нефти в Поднебесную снижается на протяжении шести месяцев подряд и уменьшился в октябре на 9% г/г до 10.53 млн барр/с (44.7 млн тонн). На этом фоне профицит в торговле товарами увеличился и находится на высоком уровне порядка $80 млрд в месяц или примерно $800 млрд за 10 месяцев, при этом высока вероятность достижения им по итогам года рекордного за все время показателя в примерно $1 трлн.

Несмотря на наличие торговых трений со странами Европы и США, в том числе введение заградительных пошлин на отдельные товары, объемы экспорта остаются довольно высокими, поддерживая экономический рост со стороны внешнего спроса. Как важный фактор стоит отметить трансграничную электронную торговлю, которая по данным министерства коммерции, прибавила сразу 15% – более чем в 2 раза опередив традиционную внешнюю торговлю.

Интересным наблюдением во внешней торговле отмечено увеличение экспорта микросхем на 21% г/г до $130 млрд, в то время как их импорт прибавил 15% г/г до $310 млрд. Таким образом, ограничения на экспорт данной продукции в Китай не мешает росту поставок, при этом и сам Китай наращивает собственное производство в этой сфере и экспортирует все более существенные объемы.

В сфере торговли услугами ситуация складывалась заметно лучше. Согласно данным Министерства коммерции, за первые три квартала 2024 года общий объем импорта и экспорта услуг Китая составил ¥5.5 трлн ($785 млрд), что на ¥1.5 трлн ($214 млрд) больше, чем в прошлом году, рост составил 14.5%. Данные показывают, что экспорт услуг КНР составил ¥2.3 трлн ($328 млрд), увеличившись на 15.3%, а импорт услуг составил ¥3.2 трлн ($457 млрд), увеличившись на 14%.

При этом экспорт наукоемких услуг составил ¥1.2 трлн ($171 млрд), увеличившись в годовом исчислении на 4.8%. Импорт наукоемких услуг составил ¥927 млрд ($132 млрд) и возрос на 6%. Импорт и экспорт туристических услуг составил ¥1.5 трлн ($214 млрд), увеличившись на 42.8% в годовом исчислении, что сделало его крупнейшей сферой торговли услугами.

Рис 7. Внешняя торговля расширяется

Источник: NBS China

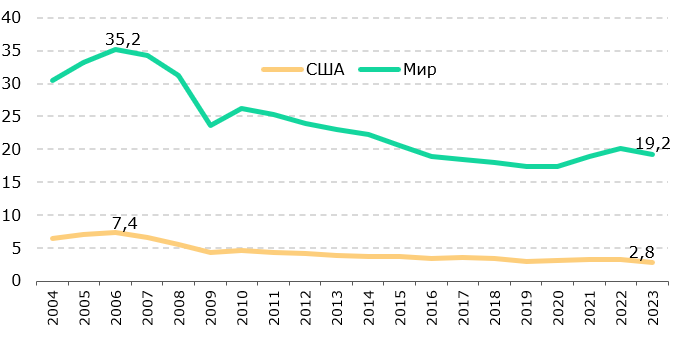

Победа Трампа на выборах Президента США вновь поднимает трудные вопросы взаимной торговли Соединенных Штатов с Китаем. Согласно данным за 2023 г., Поднебесная экспортировала в США продукции на $502 млрд, а импортировала на $166 млрд. При этом доля экспорта в США относительно ВВП Китая составила менее 3%. На пике в середине 2000-х она превышала 7%. Общие объемы экспорта Китая в соотношении с его размером экономики также демонстрировали тенденцию к снижению – с максимального уровня в 35%, за почти два десятилетия они сократились до примерно 20%.

Структура партнеров Китая во внешней торговле также меняется, так, по данным за 10М2024 г., наиболее заметная динамика отмечалась со странами АСЕАН (+12.5% г/г), партнеры по «Поясу и пути» (+8% г/г), тогда как торговля с США расширилась лишь на 4.9% г/г, а с ЕС на 3.5% г/г.

Таким образом, очевидно, что экономика Китая постепенно движется в сторону все меньшей зависимости от внешней торговли и, в частности, все меньше полагается на американский рынок. Рассматривая кейс с возможным наложением администрацией нового Президента США 60%-х тарифов на весь китайский импорт, можно ожидать его сокращения примерно на 10% на начальном этапе. Большее снижение, скорее всего, будет смягчать тот факт, что и на другие страны Трамп намерен наложить 20%-е пошлины. При этом наиболее пострадавшими секторами выступят производители электроники, резины и пластика, а также текстиля, которые формируют примерно половину всего экспорта Китая в США.

Рис. 8. Экспорт Китая, % ВВП

Источник: NBS China, TradeMap

Рост китайских индексов

Преобладание покупательских настроений на американских и европейских площадках наряду с одобрением новых правительственных стимулов в КНР выступили основными драйверами роста китайских индексов в третьем квартале. Однако, несмотря на факт того, что индексам из Поднебесной всё же удалось показать положительную динамику с начала года, темпы их роста на протяжении большей части года существенно уступали мировым аналогам, и резкий рост рынка накануне произошёл в основном за счет правительственных стимулов, которые вызвали лучшую динамику для китайских индексов со времен мирового финансового кризиса 2008 года.

В сентябре фондовые индексы из КНР зафиксировали резкий рост на фоне одобрения масштабной программы стимулирования, которая усилила инвестиционный интерес к серьёзно пострадавшим китайским акциям. Пакет мер поддержки оказался рекордным со времён пандемии COVID-19 и это оказалось не случайным. Темпы роста китайской экономики в третьем квартале 2024 года замедлились до 4.6% г/г и оказались ниже целевого ориентира правительства в 5%. На протяжении года международные эксперты корректировали в сторону снижения прогноз ВВП Китая на 2024 год. На сегодняшний день, рынок прогнозирует рост экономики Поднебесной на 4.8% и на 4.5% в 2025 году.

Гонконгская фондовая биржа (HKEX) и индекс Hang Seng (HSI)

Гонконгская фондовая биржа является одной из самых крупных в Азии и по размеру рыночной капитализации входит в десятку крупнейших в мире. Биржа даёт возможность зарубежным инвесторам инвестировать в материковый Китай и является основной площадкой для привлечения капитала извне. В отличие от бирж Континентального Китая, нормативно-правовые характеристики Гонконга являются более привлекательными для иностранных инвесторов, для которых инвестиции через гонконгскую фондовую биржу являются основным способом аллокации активов в истории нематерикового Китая.

Рис 9. Динамика изменения индекса Hang Seng

Источник: Bloomberg

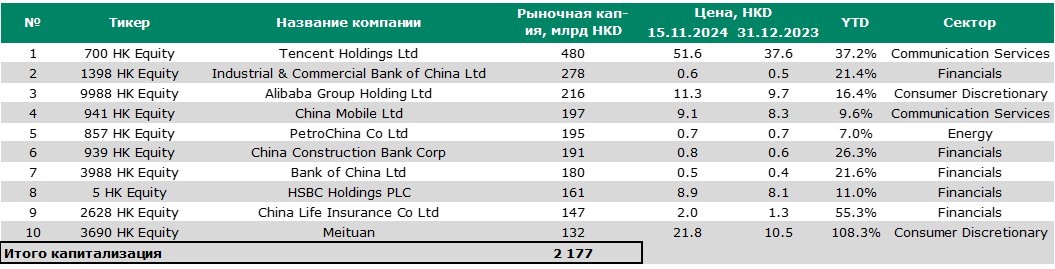

Индекс Hang Seng включает в себя более 80 ведущих компаний Китая, крупнейшими из которых по размеру рыночной капитализации являются Tencent Holdings Ltd (HKD453 млрд), Industrial & Commercial Bank of China Ltd (HKD267 млрд), PetroChina Co Ltd (HKD256 млрд), China Mobile Ltd (HKD216 млрд) и Alibaba Group Holdings (HKD187 млрд). По состоянию на середину ноября 2024 года рыночная капитализация индекса Hang Seng превышала HKD4 196 млрд или $539.3 млрд. Топ-10 крупнейших компаний индекса формируют немногим более половины от рыночной капитализации Hang Seng.

В лидерах роста среди китайских фондовых индексов оказались Hang Seng и Shanghai, которые выросли с начала года на 14% на фоне восстановления котировок пострадавших в результате регуляторного давления крупных китайских компаний. Однако, стоит отметить, что с октябрьских вершин индекс Hang Seng скорректировался уже на 20% и потерял большую часть роста.

Отметим, что рост китайского рынка в большей степени был спекулятивным и не оправдал возложенные на него ожидания. Инвесторы верили, что китайские индексы сумеют прервать «даунтренд» последних лет. Однако, несмотря на скромные темпы роста с начала года, ряд представителей индекса Hang Seng отметились впечатляющей динамикой.

Среди них стоит выделить представителей сектора электронной коммерции, а именно крупнейшего сервиса доставки еды – Meituan (+108%). При этом, такие крупные представители онлайн ритейла как Alibaba Holdings, JD.com и Pinduoduo от которых зависит бизнес Meituan зафиксировали меньшие темпы роста. Следом в составе лидеров расположились котировки ведущего производителя алюминия China Hongqiao Group (+84%), популярного производителя техники Xiaomi (+81%) и провайдера туристических услуг Trip.com (+69%).

В случае если американские и европейские фондовые площадки в 2024 году обновили рекордные вершины, продолжив ралли прошлого года, то китайские фондовые индексы серьёзно отстали от зарубежных аналогов и торгуются существенно ниже рекордных максимумов февраля 2021 года. Так, к примеру, текущее значение индекса Hang Seng превышает 19 400 пунктов, в то время как максимум был зафиксирован на уровне 30 645 пунктов в 2021 году.

Таблица 1. Крупнейшие компоненты индекса Hang Seng по размеру рыночной капитализации (по состоянию на 15.11.2024 г.)

Источник: Bloomberg

Шэньчжэньская фондовая биржа (SZSE) и индекс SZSE Component

Одна их трёх независимых фондовых бирж, осуществляющая деятельность на материковом Китае. Торги на бирже осуществляются акциями A и B типа. Акции А торгуются на биржах в Шанхае и в Шэньчжене, номинированы в юанях и доступны в основном для резидентов, однако иностранные инвесторы также могут торговать ими через программы QFII (Qualified Foreign Institutional Investor) и RQFII (RMB Qualified Foreign Institutional Investor). Акции B номинированы в иностранной валюте и доступны как для резидентов, так и для иностранных инвесторов.

Шэньчженская биржа специализируется на акциях небольших и средних компаниях, которая включает в себя 500 эмитентов. Рыночная капитализация биржи составляет 35.6 трлн юаней или $4.9 трлн. Крупнейшими представителями индекса Шэньчженской биржи являются Contemporary Amperex Technology (2.9%), Wuliangye Yibin (1.8%), BYD Co Ltd (1.7%) и Midea Group (1.7%). С начала года индекс вырос на 14% и с осенних пиков скорректировался меньшими темпами, чем Hang Seng. Некоторый импульс китайскому рынку способны дать квартальные отчёты ведущих представителей рынка, а также новый пакет стимулирования со стороны правительства.

Эффект Трампа

В ноябре власти Поднебесной выделили $1.4 трлн с целью поддержки замедляющейся экономики. Принятие нового пакета стимулирования произошло после сразу же после избрания Дональда Трампа, который в период своего прошлого правления пошёл на эскалацию американо-китайских отношений, развязав торговую войну против КНР.

В условиях нового витка торговой напряженности между странами, китайское правительство заблаговременно предприняло меры по стабилизации роста экономики, которая согласно целям властей должна в 2024 году вырасти на 5%. Реакция рынков на стимулы оказалась негативной. Индексы закрылись падением более чем на 1%. Инвесторы ожидали более решительных мер поддержки по отношению к потребительскому сектору, и главное, одобренные стимулы ($1.4 трлн) оказались меньше, чем рассчитывал рынок.

Накануне ведущие американские инвестбанки Morgan Stanley и Goldman Sachs понизили рейтинг по Гонконгским акциям. Несмотря на то, что котировки компаний выглядят недооцененными, по их ожиданиям торговая напряженность между США и Китаем и тарифы Вашингтона окажут давление на Hang Seng. При этом, оба банка единодушным во мнении, что стимулы правительства не окажут достаточного воздействия, отмечая слабость в секторах недвижимости и в розничной торговле. Однако, Morgan Stanley и Goldman Sachs рекомендуют инвестировать в бумаги материкового Китая, которые менее чувствительны к настроениям на глобальных рынках и колебаниям валютных курсов.

Представители секторов товаров вторичного спроса, информационных технологий, коммуникационных сервисов и финансов оказались в составе лидеров роста

Как уже отмечалось прежде, в лидерах роста среди представителей индекса Hang Seng оказались акции Meituan, China Hongqiao Group Ltd, Xiaomi Corp и Trip.com Group Ltd. При этом в составе аутсайдеров оказались акции представителя сектора здравоохранения Wuxi Biologics Cayman Inc (-49%), производителя пива Budweiser Brewing Co APAC Ltd (-47%), застройщика Hang Lung Properties Ltd (-41%) и производителя электрокаров Li Auto (-40%).

Таблица 2. Лидеры индекса Hang Seng (по состоянию на 15.11.2024 г.)

Источник: Bloomberg, расчеты Halyk Finance

Таблица 3. Аутсайдеры индекса Hang Seng (по состоянию на 15.11.2024 г.)

Источник: Bloomberg, расчеты Halyk Finance

Интересные тренды в КНР

Рынок электронной коммерции Китая позволяет компаниям поддерживать высокие темпы роста. Темпы роста ВВП Китая превышают общемировые темпы роста экономики, при этом отрасль интернет-продаж продолжает расти опережающими темпами. На сегодняшний день, рынок электронной торговли Китая формирует половину от мирового рынка интернет-продаж и является самым крупным в мире. По данным исследовательской организации eMarketer, общее количество онлайн-покупателей в Китае насчитывает 710 млн человек, что составляет половину населения Поднебесной.

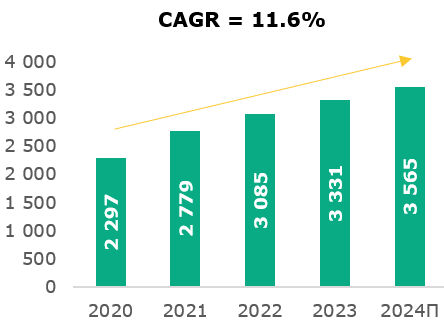

В абсолютном выражении рынок онлайн торговли по оценкам исследовательской организации eMarketer увеличится на 55% с $2.29 трлн в 2020 году до $3.56 трлн 2024 году. Несмотря на расширяющиеся объемы, совокупный среднегодовой темп роста (CAGR) рынка eCommerce Китая продолжает оставаться двузначным. За период 2020-2024 гг. он может составить 11.6%. Если говорить о среднесрочном горизонте прогнозирования, то китайский рынок онлайн торговли сохранит текущие темпы роста. По оценкам консалтинговой компании Mordor Intelligence темпы роста рынка (CAGR) в период с 2024 по 2029 год составят 11.3%.

Рис 10. Рынок электронной торговли в Китае, млрд $

Источник: eMarkter, информационный центр сети интернета Китая (CNNIC)

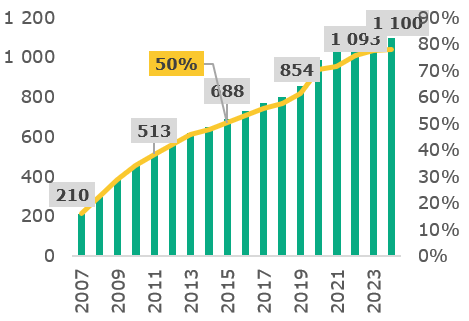

Рис 11. Количество интернет-пользователей в КНР и уровень проникновения интернета, млн

Источник: eMarkter, информационный центр сети интернета Китая (CNNIC)

Рекордные продажи электрокаров в КНР и двузначный потенциал роста рынка в следующие годы. Высокая загрязнённость окружающей среды в крупных городах Поднебесной побуждает китайское правительство стимулировать отрасль производителей электрокаров. Государственные стимулы, а также рост популярности электромобилей выступили основными драйверами роста продаж электрокаров в КНР, которые продолжают бить всевозможные рекорды.

По оценкам Международного энергетического агентства (IEA) продажи электрокаров в Китае (BEV + PHEV) выросли в 2022 году на 77% до 13.8 млн и на 59% до 21.9 млн в 2023 году. В августе 2024 году продажи электромобилей в Китае впервые в истории перевалили отметку в 1 млн.

Рекордные продажи в отрасли. Рост продаж электрокаров в августе был подпитан правительственными стимулами и налоговым льготами. Прошлый рекорд продаж был установлен в декабре 2023 года, тогда в КНР реализовали 947 347 электромобиля. Следует отметить, что более половины (53.8%) от проданных авто в Поднебесной пришлись на BEV и PHEV. В абсолютном выражении наибольшие продажи были зафиксированы по модели популярного производителя BYD – BYD Seagull, продажи которой превысили реализацию хита Tesla Model Y.

Таблица 4. Продажи электрокаров (BEV и PHEV) в Китае, млн

Власти КНР стимулируют отрасль электрокаров. Высокие продажи электрокаров стимулирует и само китайское правительство. Летом прошлого года власти продлили программу налоговых льгот до конца 2027 года, что несомненно окажет поддержку рынку EV страны. Долгожданные новости возымели положительный эффект на котировки китайских производителей электрокаров, которые синхронно ушли вверх.

Сообщается, что приобретенные в период с 2024-2025 электрокары (включая гибриды) освобождаются от налога на покупку до 30 000 юаней ($4 150) за автомобиль. В период с 2026-2027 гг. налоговая льгота сократится вдвое и составит 15 000 юаней ($2 075).

Налоговые льготы распространяются на автомобили стоимостью до 300 000 юаней ($41 500) и известно, что 78% всех продаж EV каров в 2022 году составляли автомобили до установленной правительством планки. Принимая во внимание чувствительность китайского потребителя к стоимости авто, продление налоговых льгот продолжит оказывать существенный позитив отрасли. По оценкам правительства, стоимость 87% всех производимых авто в КНР не превышает 300 000 юаней.

Общий объем программы налогового стимулирования правительства Китая составит 520 млрд юаней ($72 млрд), и мы не исключаем, что власти Поднебесной продолжат и после 2027 года стимулировать приоритетную для страны отрасль, оказывая дополнительную поддержку в условиях ныне действующих стимулирующих программ.

Увеличение уровня проникновения интернета в стране. Согласно данным Информационного центра сети Интернет Китая (CNNIC) на конец первого полугодия 2024 года уровень проникновения интернета вырос до рекордного значения в 78% в сравнении с 61.2% в 2019 году и 38.3% в 2011 году. Принимая во внимание все ещё невысокие значения данного показателя в КНР относительно развитых стран запада, мы предполагаем сохранение положительного тренда развития сети интернет в Поднебесной. Это дает дальнейший импульс для развития отрасли и увеличения количества потенциальных клиентов рынка eCommerce.

Рост количества интернет-пользователей в КНР. В 2021 году количество интернет-пользователей в Китае впервые в истории перевалило отметку в 1 млрд человек. В первом полугодии 2024 года оно выросло до 1 100 млн человек (рекордный максимум) в сравнении с 854 млн человек в 2019 году и 210 млн человек в 2007 году.

Показатели отдельных компаний на фондовом рынке Китая

BYD – крупнейший в мире производитель электрокаров с рыночной капитализацией превышающей $111 млрд. Компания помимо производства электрокаров дополнительно производит электронику и электронные компоненты, а также аккумуляторные батареи, которые BYD Company Limited реализует другим автопроизводителям. Компания, являясь лидером быстрорастущего рынка электрокаров, демонстрирует впечатляющие темпы роста финансовых и операционных показателей, которые сохранятся в 2024 году и даже в последующие годы.

В третьем квартале текущего года BYD реализовала рекордные 1 134 892 автомобиля, что на 37.3% больше результата аналогичного периода прошлого года и на 7.6% больше продаж второго квартала. На горизонте следующих лет аналитики прогнозируют, что доходы BYD продолжат расти двузначными темпами и увеличатся на 23.5% до 803.3 млрд HKD в 2024 году и превысят 968.3 млрд HKD (+20.6%) уже в следующем году. Чистая прибыль продолжит расти вслед за выручкой, а чистая маржинальность сохранится на уровне 5%, что меньше, чем у Tesla Motors в 8.6%. С начала года котировки BYD выросли на 24% и опередили динамику роста рынка. Несмотря на бурный рост рынка электрокаров в Китае, акции конкурента Li Auto с начала года вошли в состав худших и обвалились на 40%.

Alibaba Holdings – ведущий онлайн-ритейлер КНР с годовым уровнем продаж превышающим $131 млрд. В структуру Группы входят такие популярные интернет площадки и сервисы как: Taobao.com, Tmall.com, AliExpress, 1688.com, сервис платежей Alipay, облачный бизнес Alibaba Cloud, сеть супермаркетов новой системы ритэйла Freshippo, приложение по доставке еды Ele.me и другие активы. С начала текущего года на Hang Seng котировки Alibaba Holdings выросли более чем на 16%.

Alibaba уже давно прочно вошла в повседневную жизнь граждан Китая. Несмотря на сильные позиций на рынке и успешный бизнес, Группа продолжает набирать обороты, стремительно увеличивая лояльную клиентскую базу. Популярность онлайн заказов в Китае основывается не только на постоянном расширении уровня проникновения интернета в стране, росте среднего класса Поднебесной, но и на практических факторах, которые привлекают в ряды Группы все большее число клиентов – удобность и оперативность обрабатываемых заказов и доставки товаров. Бенефициарами развития рынка eCommerce в КНР станут крупнейшие онлайн-ритейлеры страны, а именно Alibaba Holdings, JD.com и Pinduoduo, а также сервис доставки заказов Meituan.

Pinduoduo – третий по доле рынка онлайн ритейлер из Китая с годовым объемом продаж, превышающим $56 млрд. Компания была основана в 2015 году и быстро завоевала популярность среди населения Китая. Отличительной особенностью Pinduoduo являются групповые покупки, которые позволяют клиентам получать выгодные скидки. Алгоритмы маркетплейса позволяют даже одиночным клиентам находить пары и группы людей для совместной покупки товаров. Основными клиентами компании являются преимущественно жители небольших городов и сел, для которых цена товара является приоритетной в вопросе покупок. Групповой формат шопинга выгодно выделяет компанию на фоне таких гигантов электронной коммерции, как Alibaba и JD.com.

С момента своего основания в 2015 году и до 2021 года деятельность компании оставалась убыточной. Pinduoduo из года в год наращивала расходы на развитие бизнеса. Так, к примеру, суммарный объем операционных расходов и расходов на исследование и разработку (R&D) в 2019 году на 2 млрд юаней превышал выручку компании. Однако убыточный период компании продлился недолго и Pinduoduo удалось выйти в плюс.

В 2021 году компании удалось переломить негативный тренд и впервые в истории была получена годовая прибыль в размере $1.1 млрд. Более того, компания увеличила ее до $4.4 млрд уже в следующем году. В 2024 году прибыль, по оценкам экспертов, увеличится более чем в два раза и составит $17.3 млрд. Маржа чистой прибыли, по оценкам экспертов с 2021 года увеличится с 8.3% до среднего уровня в 30% в период 2024-2026 года.

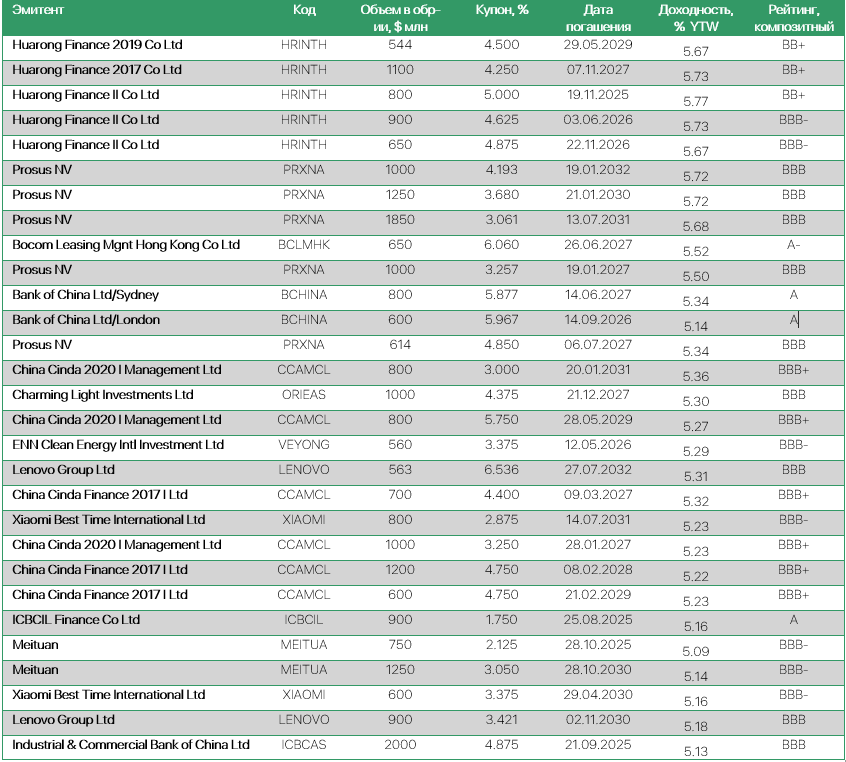

Таблица 5. Евробонды китайских компаний

Источник: Bloomberg