Каждая из кривых доходности, представленных в приложении к данному отчету, покрывает один календарный месяц, начиная с января 2006 года. Выбор месячной частоты данных отражает компромисс между актуальностью данных и их точности. Ввиду недостаточности данных, мы считаем, что один месяц является наиболее кратким базовым периодом для расчета кривой доходности. Количество наблюдений за рассматриваемые периоды изменялось от 47 в январе 2008 года до 406 в апреле 2009 года.

Выборка наблюдений включает сделки по продаже-покупке государственных ценных бумаг на первичном и вторичном рынках, которые были учтены в торговой системе Казахстанской фондовой биржи. В список государственных ценных бумаг были включены дисконтные ноты Национального банка, а также облигации (дисконтные и с фиксированным купоном) Министерства Финансов, обозначаемые как МЕККАМ, МЕОКАМ и МЕУКАМ. В список рассматриваемых ценных бумаг индексированные облигации правительства, а именно МОИКАМ, МУИКАМ и МЕУЖКАМ, не были включены.

Количество, исключенных нами наблюдений, которые не способствовали, на наш взгляд, выявлению рыночных цен, составило 2,7-7% данных в зависимости от года.

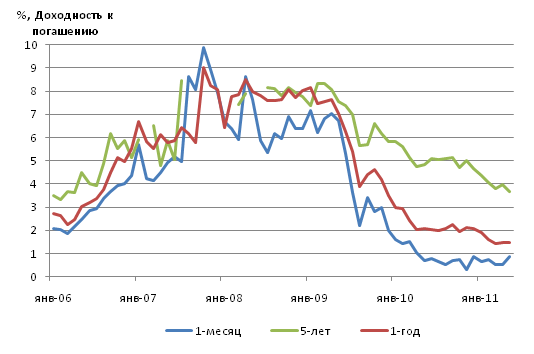

Как пример, ниже предоставляем график рассчитанных доходностей со сроком погашения одного месяца, одного года и пяти лет.

Источник: KASE, IRBIS, расчеты Halyk Finance.

Примечание: На рисунке ряд по 5-летней доходности прерывается в периоды, в которые отсутствовали торги с ценными бумагами с таким (или более длинным) сроком погашения

Мы также приводим стандартную ошибку регрессии по каждому месяцу. В некоторые месяцы наблюдалась повышенная изменчивость данных вокруг кривой (стандартная ошибка 209 процентных пунктов в апреле 2008 года), а иногда изменчивость была намного ниже (к примеру, 25 процентных пунктов в апреле 2011). См. расчеты в прилагаемой таблице.

Прилагаемая таблица содержит аппроксимированные данные доходностей к погашению в стандартные сроки погашения. Мы не экстраполировали данные за сроки, превышающие наиболее длинные сроки погашений наблюдений. В результате, в некоторые месяцы кривые доходности рассчитаны с более короткими сроками.