Основным преимуществом банка перед конкурентами является его относительно низкая зависимость от внешнего финансирования. По состоянию на 1 октября 2009 года, около 68% обязательств банка приходится на «средства клиентов» (текущие счета и срочные депозиты), что намного выше показателя на конец 2007 года (39%). На «средства банков» (займы и депозиты банков) приходится 18% обязательств банка, тогда как на выпущенные долговые бумаги приходится всего около 6,5% обязательств банка, а на субординированные долги 5,2%. Средства банков включают займы полученные от Международной Финансовой Корпорации и Европейского Банка Реконструкции и Развития в сумме 22 млрд тенге, погашение по которым начинается в 2012 году. Все обязательства по выпущенным долговым бумагам и субординированному долгу деноминированы в тенге (таблица 1).

| Таблица 1. Задолженность Каспи Банка по выпущенным долговым бумагам и субординированному долгу | |||||||||

| Долговой инструмент | Объем выпуска, млн KZT | Ставка купона % | Вид купона | Дата погаш-я | Последняя сделка | Текущее предлож-е | |||

| Цена | Дох-ть, % | Дата | Цена | Дох-ть, % | |||||

| Kaspi Bank B2 (суборд) | 3 100 | 9,5 | Фикс | 28-мая-10 | 97,56 | 16 | 05.янв.10 | 98,4 | 15 |

| Kaspi Bank B3 (суборд) | 7 500 | 8,75 | Фикс | 06.дек.10 | 95,28 | 14,5 | 12.янв.10 | 96,4 | 13,5 |

| Kaspi Bank B4 | 7 000 | 7,4 | Плав* | 03.июн.11 | 89,72 | 16 | 18.янв.10 | 91,2 | 15 |

| Kaspi Bank B5 | 3 500 | 6,8 | Плав* | 20.дек.12 | 87,47 | 17 | 20.янв.10 | 85,11 | 16 |

| Kaspi Bank B6 | 10 000 | 8,5 | Фикс | 4-мая-15 | 66,12 | 18,95 | 04.фев.10 | 68,2 | 18,95 |

| Kaspi Bank B7 (суборд) | 5 000 | 8,3 | Плав* | 12.июн.18 | 72,2 | 14 | 11.дек.09 | 80,83 | 12 |

| *Индексированная по инфляции. | |||||||||

Источник: KASE, по состоянию на 12.02.2010

Достаточно высокая ликвидность, ….

Уровень ликвидности Каспи банка достаточно высокий. По данным АФН, по состоянию на 1 января 2010 года, активы банка в денежных средствах и их эквивалентах составили около 27 млрд тенге, это примерно около 10% активов банка. Коэффициенты ликвидности банка составили: К4-2[1] - 4,1 (минимум 0.9) и К4-3[2] - 2,1 (минимум 0,8). Банк не имеет значительных погашений в этом году. Погашения в 2010 году включают погашение двух субординированных облигаций: 3.1 млрд тенге в мае и 7.5 млрд в декабре. Высокий уровень ликвидности Каспи банка дает уверенность в способности банка выполнить свои обязательства в этом году.

Но капитализация банка не столь высока

Хотя банк имеет высокую ликвидную позицию и его способность исполнить свои обязательства в этом году не вызывает больших опасений, способность банка отвечать требованиям АФН по адекватности капитала не столь определенна, на наш взгляд. Капитализация Каспи банка в настоящее время невысокая. По состоянию на 1 января 2010 года, коэффициент достаточности капитала банка К2 составлял 0,131, тогда как минимальный требуемый АФН уровень составляет 0,10. Хотя в настоящее время банк выполняет нормативные требования, есть основания полагать, что это может изменится.

Во-первых, существует риск того, что регулятор лишит Каспиан Групп, основного акционера Каспи банка, статуса «банковского холдинга». Этот риск стал более выраженным после того, как рейтинговое агентство Fitch включила Каспиан Групп (BBB-) в список компаний, рейтинг которых может быть снижен (Rating Watch Negative). В соответствии с регулятивным требованиями, акционеры казахстанского банка, которые не являются резидентами РК, обязаны иметь рейтинг не ниже суверенного рейтинга Казахстана (BBB-), для того чтобы соответствовать требованиям АФН к банковским холдингам. Хотя это не наш базовый сценарий, если рейтинг будет снижен, Каспиан Групп нарушит требование АФН к банковским холдингам и должен будет снизить свою долю в Каспи банке до менее 10%. Как Каспиан Групп будет будет подходить к решению данного вопроса (если рейтинг будет снижен) неизвестно, но одно точно – если в составе акционеров Каспи банка не будет банковского холдинга, требования по достаточности капитала К2 к нему возрастут с текущих 0,10 до 0,12.

Во-вторых, как было отмечено выше, Каспи должен погасить в этом году обязательства по субординированному долгу на сумму 10,6 млрд тенге. Погашение субординированного долга снизит капитализацию банка, так как часть субординированного долга включена в состав капитала 2-го уровня (в соответствии с требованиями АФН, 20% субординированного долга могут быть включены в капитал 2-го уровня в последний год). По нашим подсчетам, при прочих равных условиях, погашение субординированного долга может снизить коэффициент К2 примерно на 1 процентный пункт.

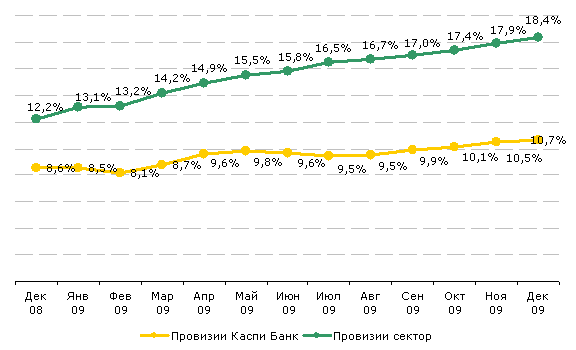

Кроме того, относительно низкий уровень провизий Каспи банка также вызывает опасения. В отличие от многих казахстанских банков, за последние месяцы Каспи незначительно увеличил резервирование по кредитному портфелю (рисунок 1), что поместило банк в список самых низкоспровизированных банков в Казахстане. На начало января 2010 года, объем сформированных провизий банка составил 10,7% ссудного портфеля банка, что всего на 2,1 процентных пункта выше уровня провизий на начало прошлого года. Это значительно меньше уровня провизий в целом по банковскому сектору, который составил 18,8% (не включая БТА, Альянс и Темир Банк), увеличившись на 6,6 процентных пункта за год.

Хотя в настоящее время провизии банка покрывают объем неработающих кредитов банка, мы полагаем, что существует вероятность того, что рост неработающих кредитов вынудит банк значительно увеличить объем сформированных провизий, что может снизить капитализацию банка. Мы полагаем, что возможен рост неработающих кредитов, так как Каспи банк был также агрессивен в кредитовании, как и другие банки в предкризисный период (после 14% роста в 2006 году, ссудный портфель Каспи банка увеличился на 53% в 2007 году), хотя доля займов предоставленных банком на строительство невысокая (7%) и основная часть займов была предоставлена в тенге (65%)[3]. В дополнение к этому, Каспи банк возобновил агрессивное кредитование в 2009 году, увеличив портфель на 33% по сравнению с 6% ростом в целом по сектору.

Рисунок 1. Рост формирования провизии Каспи банка по сравнению с банковским сектором (не включая БТА, Альянс и Темир банк)

В настоящее время возможности Каспи банка для увеличения резервов ограничены. В соответствии с нашими предварительными подсчетами, при прочих равных условиях, увеличение уровня провизий банка на 1 процентный пункт снизит коэффициент капитализации банка К2 на 0.6 – 0.7 процентных пункта. Это означает, что если мы учтем погашение субординированных бондов и предположим, что Каспиан Групп не лишится статуса банковского холдинга, то Каспи банк сможет увеличить уровень провизирования ссудного портфеля на 3 процентных пункта не нарушая требований регулятора.

Однако, реструктуризация обязательств банка маловероятна

Мы полагаем, что Каспи банк не будет решать потенциальные проблемы с капиталом (при его дальнейшем снижении) через реструктуризацию. Мы считаем, что реструктуризация маловероятна, так как доля задолженности банка по займам банков, по выпушенным долговым и субординированному долгу сравнительно невысокая в структуре обязательств банка и, поэтому, реструктуризация незначительно повлияет на увеличение капитала по сравнению с ущербом деловой репутации. Как было отмечено выше, Каспи в основном финансируется за счет средств клиентов (текущие счета и срочные депозиты). По состоянию на 1 октября 2009 года, задолженность Каспи банка по займам банков, выпушенным долговым инструментам и субординированному долгу составляла всего примерно 30% обязательств банка. Данная задолженность должна быть значительно меньше сейчас, так как банк должен был погасить синдицированные займы в 3 кв. 2009 года (16 млрд тенге).

На наш взгляд, текущие акционеры, особенно Баринг Восток, один из крупнейших фондов прямых инвестиций в России и СНГ, сможет рекапитализировать банк, если это будет необходимым, Но это будет в большой степени зависеть от того, как будет развиваться ситуация с качеством кредитного портфеля банка. Если доля неработающих кредитов не превысит 18-20% кредитного портфеля (на базовый сценарий), реструктуризация маловероятна. В противном случае, если доля неработающих займов значительно превысит этот уровень (маловероятно, на наш взгляд) и возникнет необходимость в более значительном вливании капитала, банку будет трудно отказаться от реструктуризации своих обязательств.

Рекомендация

Инвесторам, желающим приобрести долговые инструменты в тенге, мы рекомендуем обратить внимание на облигациям Каспи банка со сроком погашения в мае 2010 года (В4). Высокая ликвидная позиция Каспи банка и незначительные погашения в этом году обеспечивает сравнительно невысокий кратко-срочный кредитный риск. Облигации Каспи банка с погашением в мае торгуются привлекательно по сравнению с инструментами других банков. Так например, данные облигации торгуются со спредом 300 базисных пункта к облигациям Банка Центр Кредит с погашением в мае 2010 года и со спредом в 700 базисных пункта к облигациям Народного банка с погашением в 2010 году.

Мы не рекомендуем покупать облигации Каспи банка с более длинной дюрацией, так как риски по капитализацие высоки в более долгосрочной перспективе. По нашему мнению, доходность по данным облигациям не достаточна для компенсации растущих в перспективе рисков.