В данном отчете мы анализируем динамику цен на рынке недвижимости Казахстана за последние два десятилетия. С 2005 по 2007 годы активное кредитование и зарубежное финансирование стимулировали бурный рост цен на жилье. Однако кризис 2008 года, связанный с остановкой международного капитала, привел к резкому снижению цен на недвижимость и экономическому спаду. В последующие годы экономика вновь выросла благодаря высоким ценам на энергоресурсы, но обвал цен на нефть в 2014-2015 годах вызвал новый экономический кризис и падение рынка недвижимости. С 2017 года запуск льготных программ ипотечного кредитования «7-20-25» и «Баспана Хит» привел к росту цен на первичном и вторичном рынках. Доступные кредиты стимулировали спрос на рынке, но предложение жилья не успевало за этим ростом. Дополнительно, досрочные изъятия средств из ЕНПФ для покупки жилья усилили давление на цены, поднимая их еще выше.

На фоне текущих экономических тенденций наши прогнозы на 2024 год указывают на умеренный рост цен на жилье: первичное жилье подорожает на 4,3% г/г, вторичное – на 2,7% г/г, а стоимость аренды увеличится на 3,5% г/г. На основании анализа мы предлагаем сосредоточиться на двух ключевых аспектах в государственной жилищной политике: разработать систему субсидий и поддержки для незащищенных слоев населения, а также меры по регулированию рынка жилья в интересах сбалансированного спроса и предложения, чтобы обеспечить доступность жилья для среднего класса при минимальных расходах бюджета и не искажая цены.

Взлет и падение цен на жилую недвижимость в период кризиса 2008 года

В период с 2005 по 2007 год рынок жилой недвижимости Казахстана переживал бурный рост, обусловленный рядом факторов, включая активное кредитование и экономический подъем. Этот период характеризовался значительным притоком зарубежного финансирования, которое банки Казахстана активно направляли в строительный и ипотечный секторы. Эти процессы привели к значительному повышению доступности ипотечных кредитов, что, в свою очередь, способствовало росту спроса на жилье и стимулировало инвестиции в недвижимость.

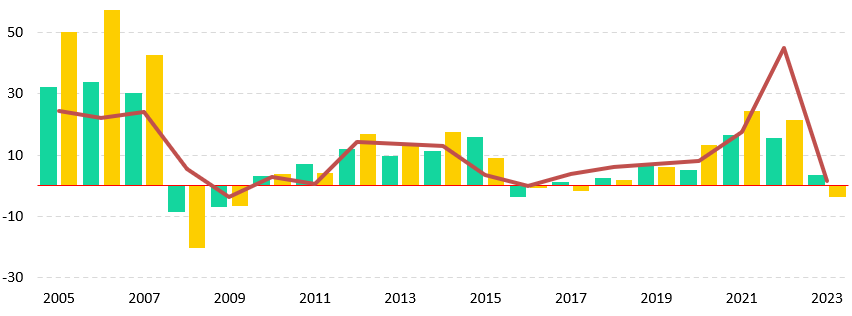

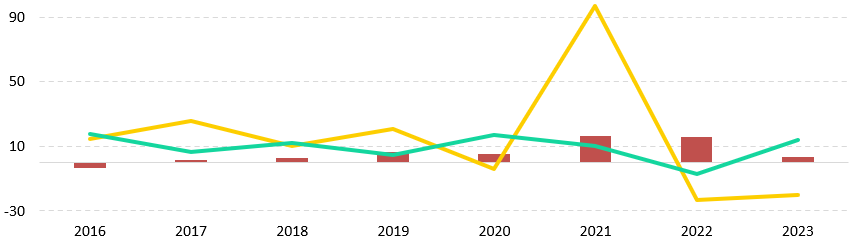

Рис. 1. Динамика роста цен на первичное жилье, вторичное жилье и аренду жилья, %, г/г

Источник: БНС

В период с 2005 по 2007 год темпы прироста ВВП демонстрировали устойчивую динамику: 9,7% г/г в 2005 году, 10,7% г/г в 2006 году и 8,9% г/г в 2007 году. Этот период ознаменовался также значительным увеличением как спроса, так и предложения на рынке жилья. Объемы строительства нового жилья в эти годы существенно возросли: в 2005 году они увеличились на 93% г/г, а в 2006 году – на 25% г/г. Одновременно с этим реальные доходы населения росли на 12-19% г/г ежегодно, что было обусловлено главным образом увеличением заработной платы, которая выросла на 11,7% г/г в 2005 году, 10,3% г/г в 2006 году и 16,1% г/г в 2007 году. Рост доходов привел к увеличению покупательной способности, что стимулировало спрос на жилье и способствовало устойчивому росту цен на рынке недвижимости. Инвестиции в недвижимость также значительно увеличились, прирост достиг 86% г/г в 2005 году и 26% г/г 2007 году. В результате этого активного спроса и роста предложения цены на первичное жилье в 2007 году выросли на 30% г/г, на вторичное жилье — на 43% г/г, а аренда подорожала на 24% г/г. (Рис. 1). Однако одновременно с этим наблюдался и рост инфляции, которая достигла 19% г/г в 2007 году, что также оказало влияние на динамику цен на жилье.

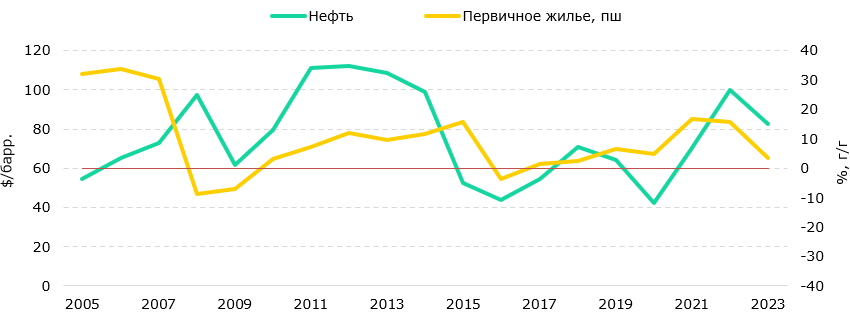

Рис. 2. Динамика роста цен на первичное жилье и цены на нефть

Источник: БНС

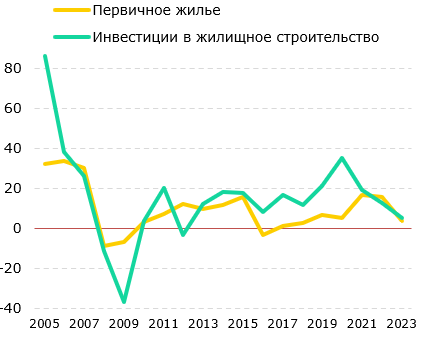

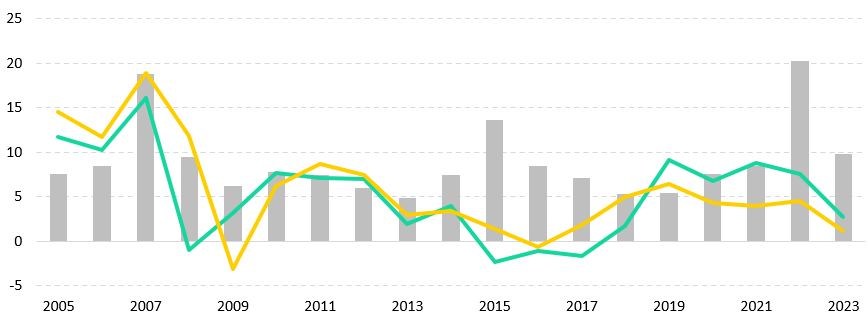

| Рис. 3. Рост цен на первичное жилье и рост инвестиций, %, г/г | Рис. 4. Рост цен на первичное жилье и рост объема строительства жилья, %, г/г |

|

|

| Источник: БНС |

Рис. 5. Динамика инфляции, роста реальной заработной платы и рост реальных доходов населения, %, г/г

Источник: БНС

Кризис 2008 года стал серьезным ударом по экономике Казахстана, особенно для рынка недвижимости. С прекращением притока международного капитала банки оказались неспособны продолжать финансирование строительных и ипотечных проектов, что привело к резкому падению цен на недвижимость и глубокому экономическому спаду.

Банковский сектор, который ранее активно использовал внешние ресурсы для кредитования строительной отрасли, столкнулся с серьезными проблемами. Прекращение кредитования вызвало банкротства строительных компаний и остановку многих проектов, что привело к сокращению объемов строительства нового жилья на 6,9% г/г и падению частного строительства на 12,4% г/г. Рынок недвижимости оказался в состоянии кризиса ликвидности, сопровождаемого значительным снижением цен на жилье: цены на первичное жилье упали на 8,4% г/г, на вторичное – на 20% г/г, а рост арендных ставок замедлился до 5,5% г/г в 2008 году и упал на 3,6% г/г в 2009 году.

Экономический рост Казахстана, по сравнению с периодом 2005-2007 годов, когда он составлял в среднем 9,8% г/г, сначала замедлился до 3,3% г/г в 2008 году, а затем резко снизился до 1,2% г/г в 2009 году. Это замедление отразилось на доходах населения, которые снизились на 3% г/г, что ослабило покупательную способность и спрос на жилье. В 2008 году реальные заработные платы выросли лишь на 1% г/г. Инвестиции в недвижимость упали почти на 40% г/г, что дополнительно усугубило экономические трудности. Инфляция также снизилась до 6% г/г в 2009 году по сравнению с пиковыми 19% г/г в 2007 году, что отражало общее замедление экономической активности и снижение потребительского спроса.

Причины кризиса в Казахстане были связаны с недостаточным регулированием банковской системы. Банки, активно привлекавшие внешнее финансирование, увеличивали объемы кредитования в секторе недвижимости, что привело к высокой концентрации кредитных портфелей в этой области. Валютные ипотечные кредиты и их последующая реструктуризация за счет государственного бюджета усугубили ситуацию, усилив финансовую нестабильность в стране.

Динамика рынка недвижимости в периоды нефтяного бума и спада

Период с 2010 по 2014 год характеризуется постепенным восстановлением и ростом на рынке недвижимости Казахстана после мирового финансового кризиса 2008 года. Экономика Казахстана в эти годы демонстрировала быстрый рост с ВВП, увеличившимся на 6,9% г/г в 2010 году и на 7,7% г/г в 2011 году. Этот рост был обусловлен значительным увеличением мировых цен на нефть, которые в среднем достигали $111 за баррель в период с 2011 по 2013 год (Рис. 2). Возврат инвесторского интереса и активизация на рынке жилья сопровождались восстановлением строительства после спада 2009 года (Рис. 3). В 2010 году темпы роста строительства жилья были незначительными и составили всего 0,1% г/г. Однако к 2014 году они заметно ускорились, достигнув 9,8% г/г (Рис. 4). Параллельно доходы населения также показывали устойчивый рост: в 2010 году они увеличились на 6,2% г/г, а в 2011 году – на 8,7% г/г, что способствовало увеличению спроса на жилье (Рис. 5). Все это привело к устойчивому росту цен как на первичное, так и на вторичное жилье. В 2012 году рынок достиг пика, когда цены на первичное жилье выросли на 12% г/г, на вторичное жилье – на 16,8% г/г, а ставки аренды увеличились на 14,4% г/г.

Снижение цен на сырье на мировых рынках, начавшееся в середине 2014 года, особенно на нефть, привело к серьезному замедлению экономического роста в Казахстане. В период с 2015 по 2017 год Казахстан столкнулся с низким ростом ВВП, умеренно высокой инфляцией и значительным обесценением тенге. Среднегодовая цена на нефть в 2016 году составила около $35 за баррель, что на $16 ниже среднего уровня 2015 года. Переход к инфляционному таргетированию и плавающему курсу тенге усилил экономическую нестабильность, приведя к обесценению тенге и росту процентных ставок. Так, экономический рост замедлился до 1,2% г/г, инфляция ускорилась с 3,8% г/г до 16,7% г/г к маю 2016 года. Это ухудшило реальные доходы: в 2016 году доходы упали на 0,7% г/г.

Предложение на рынке недвижимости начало постепенно реагировать на экономические изменения. В 2015 году объемы строительства жилых домов в годовом выражении возросли на 18,9%. В 2016 году рост строительства жилых домов замедлился до 17,6% г/г, однако превысил рост сделок купли-продажи, который составил 14,6% г/г (Рис. 6). К 2015 году динамика роста цен на недвижимость изменилась: цены на первичное жилье продолжали расти, достигнув 15,8% г/г, однако темпы роста цен на вторичное жилье и аренду замедлились до 9% г/г и 3,5% г/г соответственно. Цены на первичное жилье упали на 3,6% г/г в 2016 году, на вторичное жилье – на 0,7% г/г, а стоимость аренды жилья снизились на 0,2% г/г. Снижение спроса и покупательной способности привело к замедлению инвестиций в жилье до 8% г/г.

Рис. 6. Изменение количества сделок купли-продажи, цен на первичное жилье и объемов строительства, %, г/г

Источник: БНС

В 2017 году ситуация на рынке недвижимости усугубилась: рост строительства жилья замедлился до 6% г/г. В ответ на эти негативные тенденции государство приступило к реализации программ льготного кредитования, направленных на стимулирование спроса жилой недвижимости. Эти меры стали началом новой эры государственной поддержки на рынке жилья.

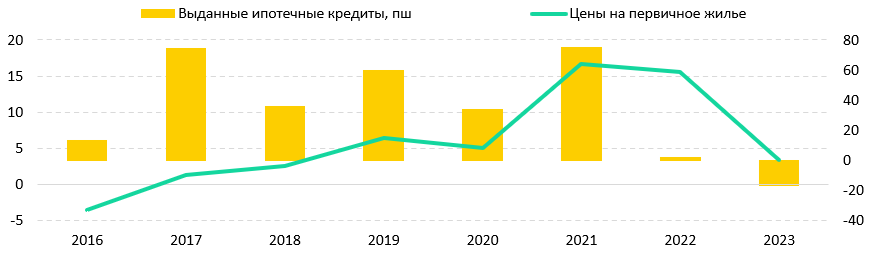

Рис. 7. Выданные ипотечные кредиты и рост цен на первичное жилье, %, г/г

Источник: БНС

Начало льготных ипотечных программ

С 2017 года в Казахстане началось внедрение государственных программ ипотечного кредитования с процентными ставками ниже рыночных. В отличие от программ социального жилья и ипотеки для социально уязвимых групп, эти инициативы были ориентированы на средний класс и охватывали все виды жилья, что привело к росту цен на рынке недвижимости. В 2017 году была запущена программа государственного льготного кредитования «Нұрлы жер» на покупку первичного жилья, что оказало значительное влияние на рыночные процессы – увеличился объем ипотечных кредитов на 74% г/г – с Т76 трлн в предшествовавшем году до Т132 трлн, тогда как количество сделок купли-продажи увеличилось на 26% г/г (Рис. 7). Эти изменения на рынке жилья отразились в умеренном увеличении цен на первичное жилье (1,3% г/г) после падения в предшествовавшем году.

Ключевой инициативой стала программа «7-20-25», запущенная в 2018 году и направленная на поддержку покупки первичного жилья. Она предложила низкую процентную ставку в 7% и максимальный срок займа до 25 лет, быстро став популярной. В том же году была введена программа «Баспана Хит», которая стимулировала покупки на вторичном рынке жилья с процентной ставкой 10,75%. Несмотря на активность этих программ, в 2018 году рост сделок купли-продажи жилья (10% г/г) оставался ниже темпов роста строительства (12% г/г), а цены на первичное жилье увеличились лишь на 3% в годовом выражении, указывая на отложенный эффект на рынке. Обе программы дали результаты в 2019 году. Количество сделок купли-продажи увеличились уже на 21% г/г, тогда как рост строительства составил всего 5% г/г. Ипотечные кредиты выросли на 60% г/г в 2019 году. В результате этих программ цены на первичном и вторичном рынках жилья увеличились на 6,4% г/г в 2019 году, несмотря на умеренный рост доходов населения.

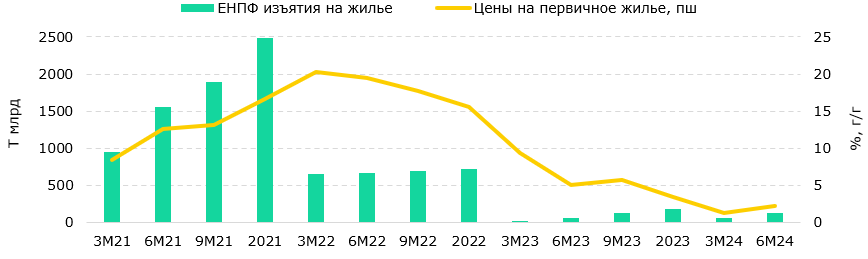

Рис. 8. Динамика изъятий из ЕНПФ на улучшение жилищных условий

Источник: БНС

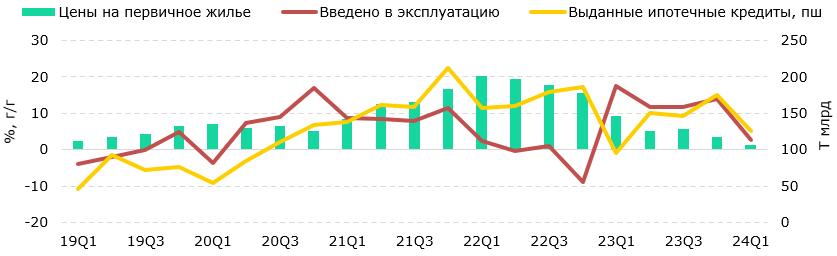

Рис. 9. Изменение цен на первичное жилье и объемов строительства, динамика выданных ипотечных кредитов

Источник: БНС

Введение ограничительных мер из-за пандемии COVID-19 оказало значительное воздействие, уменьшив количество сделок купли-продажи жилья на 4% г/г в 2020 году. Тем не менее, к концу года был отмечен рост цен на жилье: на первичном рынке цены возросли на 5% г/г, а на вторичном рынке выросли на 13,2% г/г. Этот рост цен был вызван сокращением предложения на рынке жилой недвижимости, что произошло вследствие снижения ввода в эксплуатацию жилья индивидуальными застройщиками на 0,5% г/г.

В 2021 году ключевым фактором, оказавшим влияние на рынок жилья в Казахстане, стала возможность граждан досрочно использовать пенсионные накопления для улучшения жилищных условий. Это нововведение значительно усилило спрос и привело к росту цен на жилье. Количество сделок купли-продажи жилья взлетело на 97% г/г при росте строительства жилья в 10% г/г и замедлении роста доходов населения до 4% г/г. К середине 2021 года население использовало Т1,56 трлн пенсионных накоплений на улучшение жилищных условий, что стимулировало активность на рынке жилья и увеличило его ликвидность (Рис. 8). В то же время в рамках программы «Баспана Хит» было выдано ипотечных кредитов на рекордные для банковского сектора Т366 млрд. На фоне инфляционного давления и активного развития ипотечных программ к концу года цены на жилье продолжили рост, достигнув в декабре пика перед повышением ЕНПФ порога достаточности для выплат из пенсионных накоплений. В результате цены на первичное жилье подскочили на 17% г/г, а на вторичное – на 24% г/г, с ростом выданных ипотечных кредитов на 75% г/г.

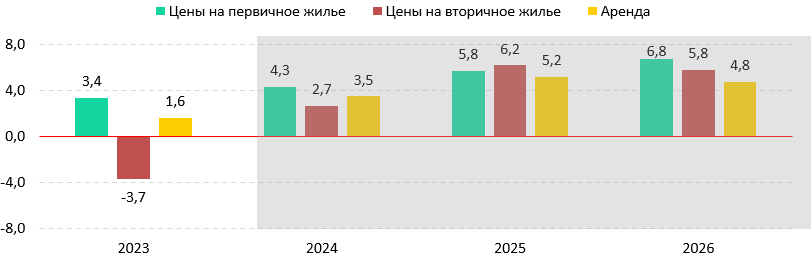

В начале 2022 года рынок недвижимости Казахстана продемонстрировал рост количества сделок, спровоцированный ажиотажным изъятием пенсионных накоплений перед введением новых правил по повышению порога достаточности. Однако этот рост был резко остановлен в результате событий в мире, спровоцированных вторжением России в Украину, а также введенных в отношении России санкций. К маю 2022 года количество сделок на рынке сократилось более чем вдвое, в результате чего рынок перешел в фазу стагнации. В итоге количество сделок сократилось на 23% г/г в 2022 году. В начале 2023 года Национальный банк Казахстана ограничил доступ к программе «7-20-25», что дополнительно замедлило рыночную активность. Количество сделок дополнительно сократилось на 3,7% г/г в 2023 году, тогда как рост цен на первичное жилье замедлился до 3,4% г/г. Также доходы населения замедлились до 1,1% г/г, отражая замедление общей экономической динамики в стране. В декабре 2022 года цены на рынке аренды выросли на 45% г/г, что было простимулировано миграционным потоком из России. Однако после начального шока цены стабилизировались, и к декабрю 2023 года рост цен составил всего 1,6% г/г.

В начале 2024 года продолжается восстановление рынка жилой недвижимости. В первом квартале 2024 года цены на аренду увеличились на 2,3% г/г, тогда как рост цен на первичное жилье составил 1,3% г/г. Рост цен на первичное жилье, хотя и замедлился, был поддержан более высоким спросом на новые объекты недвижимости и программами ипотечного кредитования, что привело к увеличению объемов ипотечных кредитов на 31% год к году (Рис. 9). Кроме того, значительное увеличение изъятий средств из ЕНПФ более чем в два раза по сравнению с прошлым годом также могло повлиять на цены на новое жилье. В то же время объем строительства жилья увеличился на 2,6% г/г.

Таким образом, государственные ипотечные программы «7-20-25», «Баспана Хит» и возможность досрочного снятия средств из ЕНПФ сыграли значительную роль в изменении ландшафта рынка ипотечного кредитования Казахстана и рынка жилой недвижимости. Несмотря на внедрение этих программ, основной долей рынка ипотечного кредитования традиционно владеет Отбасы банк (ранее Жилстройсбербанк). С момента своего создания в 2003 году этот банк вырос до статуса ключевого игрока на рынке жилой недвижимости, контролируя 62% рынка в 2017 году, и по сей день остаётся ведущим игроком в этом сегменте с долей более 54% на начало 2024 года, значительно формируя жилищную политику страны.

Наши прогнозы по рынку недвижимости на 2024-2026 годы

Для прогнозирования цен на жилье в Казахстане мы используем комплексный анализ рыночных тенденций и экономических показателей. Например, учитываются такие переменные, как темпы ввода в эксплуатацию новых жилых объектов, годовой рост ВВП, уровень инфляции, а также темпы роста доходов населения. Эти показатели позволяют нам оценивать будущие изменения на рынке недвижимости и адаптировать наши прогнозы для учета текущих и ожидаемых экономических условий.

В начале 2024 года, анализируя текущие тенденции, мы видим, что рынок жилья Казахстана демонстрирует замедление темпов ввода в эксплуатацию новых объектов. В феврале этот показатель сократился на 3,4% г/г, затем в марте наблюдалось небольшое улучшение, но к июню рост вновь замедлился до 1,1% г/г. Однако с учётом прошлогодних данных, когда рыночная активность усиливалась к концу года, ожидается, что в оставшиеся месяцы 2024 года рынок сможет ускориться и достичь цели правительства в 18 млн кв. м жилья. Мы полагаем, что ускорение строительной активности в оставшиеся месяцы позволит достичь 18 млн кв. м. и используем это допущение в прогнозах.

Количество сделок купли-продажи жилья Казахстана показало переменчивую активность: начался год со снижения месячной активности в январе на 16,1% м/м при годовом росте 30,5% г/г, последовало дальнейшее уменьшение в феврале на 3,7% м/м, а в марте – на 13,6% м/м. В апреле активность возросла на 18,4% м/м, хотя годовой показатель показал небольшое снижение на 0,6% г/г. В мае и июне наблюдался продолжительный рост с месячным увеличением сделок в июне на 6% м/м и годовым на 10,3% г/г, что свидетельствует о восстановлении рынка после замедления в начале года. На рынке недвижимости с января по май 2024 года было заключено 184 тыс. сделок купли-продажи жилья. Мы ожидаем, что к концу года количество сделок достигнет 380 тыс., что на 3% г/г больше, чем в 2023 году. На фоне запуска ипотечных программ «Наурыз» и «Отау», планируемое количество сделок в рамках которых составляет всего 12 тыс. и 7 тыс. сделок соответственно, мы допускаем, что инициативы окажут незначительное влияние на общий рынок недвижимости Казахстана.

Для прогноза цен на жилую недвижимость Казахстана мы также используем наши прогнозы по росту ВВП и инфляции. В 2024 году ожидается рост ВВП на уровне 3,9% г/г с ускорением до 5,1% г/г в 2025 году и 5,0% г/г в 2026 году. Инфляция прогнозируется на уровне 8,5% г/г в 2024 году с последующим снижением до 7% г/г в 2025 и 2026 годах. Ожидается, что доходы населения будут расти умеренными темпами – на 2% г/г в 2024 году, 3,5% г/г в 2025 году и 4% г/г в 2026 году.

В свете всех экономических тенденций мы ожидаем увеличение цен на первичное жилье на уровне 4,3% г/г в 2024 году с последующим ростом до 5,8% г/г в 2025 году и до 6,8% г/г в 2026 году. Цены на вторичное жилье вырастут на 2,7% г/г к концу 2024 года, ускорятся до 6,2% г/г в 2025 году. Рост цен на арендное жилье будет постепенно подниматься начиная с 3,5% г/г в 2024 году до 5,2% г/г в 2025 году. С замедлением инфляции цены на вторичное жилье и аренду также замедлятся в 2026 году (Рис. 10). Таким образом, наши прогнозы учитывают умеренный рост экономики, постепенное снижение инфляции и отсутствие масштабных ипотечных программ, способных существенно изменить рыночную динамику.

Основным инструментом государственной политики доступного жилья являются льготные ипотечные кредиты с низкой процентной ставкой. Как мы писали ранее, такая льготная ипотека мешает развитию конкуренции на рынке недвижимости. Государство, выдавая кредиты по ставкам ниже рыночных, фактически становится конкурентом для коммерческих банков, что препятствует развитию рынка ипотеки на рыночных условиях. Оптимизация государственной поддержки должна учитывать как спрос, так и предложение на рынке жилья, чтобы сделать его доступным для всех категорий населения без значительных затрат государственного бюджета. Эффективная государственная жилищная политика должна состоять из двух ключевых элементов: нацеленной на поддержку населения с низкими доходами и социально уязвимых групп системы государственных субсидий и помощи; инициатив по регулированию жилищного рынка в интересах спроса и предложения, чтобы обеспечить доступность жилья для среднего класса при ограниченных расходах государственного бюджета.

Рис. 10. Прогнозы цен на первичное жилье, вторичное жилье и аренду жилья, %, г/г

Источник: БНС, расчеты Halyk Finance

В заключении, проанализировав динамику цен и объемов строительства жилой недвижимости с 2005 года, мы определили основные тренды и проблемы, характерные для рынка недвижимости Казахстана. Исследуя рынок как с точки зрения спроса, так и со стороны предложения, мы выявили, что значительные колебания цен были частично вызваны несоответствием между этими двумя аспектами, особенно в периоды активного вмешательства государства. С усилением роли государства в ипотечном кредитовании, особенно в 2021-2022 годах, наблюдался рост цен, вызванный дисбалансом между стимулированным спросом и нерелевантным увеличением предложения. Государственные программы, предлагающие ипотечные кредиты с низкой процентной ставкой, и возможность использования пенсионных накоплений для покупки жилья значительно повысили спрос. Однако ограниченное увеличение строительства не смогло удовлетворить этот спрос, что привело к росту цен. Для устойчивого развития рынка и обеспечения доступности жилья для всех слоев населения критически важно сбалансировать государственную поддержку, уравновешивая стимулирование спроса и предложения.

Акбобек Ахмедьярова – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна