На фоне роста государственного финансирования инфраструктурных проектов в январе-августе 2025 года сектор торговли показал динамичный рост, который был в основном обеспечен оптовой торговлей, где доминируют непродовольственные товары и продукция производственного назначения. Розничная торговля демонстрирует умеренный рост на фоне сокращения реальных доходов населения.

В целом, несмотря на позитивную динамику в торговой сфере, сохраняются системные вызовы: региональные диспропорции, сырьевая зависимость и преобладание государственного стимулирования. Оптовая торговля, оставаясь ключевым драйвером благодаря спросу на топливно-промышленные товары, демонстрирует противоречивую устойчивость роста, где долгосрочность развития напрямую связана с проведением структурных преобразований и сокращением роли бюджетной поддержки в экономике.

Мы ожидаем, что к концу года темпы роста оптовой и розничной торговли начнут замедлятся в связи с исчерпанием эффекта низкой базы, слабыми темпами роста доходов населения и потребительских кредитов, снижением объемов трансфертов из Национального фонда (снижением фискального стимулирования).

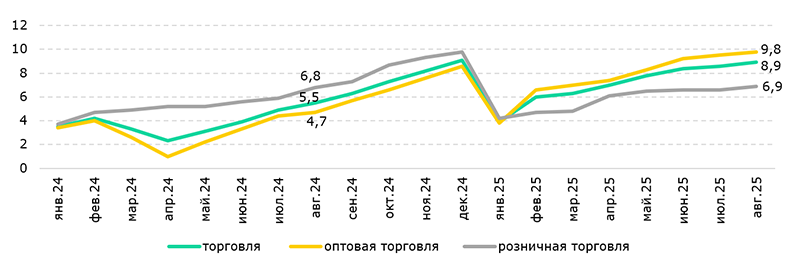

Внутренняя торговля является значимым сектором для экономики Казахстана, занимая в структуре ВВП 16,5%. За январь–август 2025 года наблюдается ускорение динамики отрасли по сравнению с аналогичным периодом прошлого года. Рост составил 8,9% г/г против 5,5% г/г годом ранее (Рис. 1). Данное увеличение по-прежнему обеспечено оптовой торговлей, формирующей 66,6% общего объёма отрасли. За январь–август сегмент оптовой торговли вырос на 9,8% г/г против 4,7% г/г в январе-августе 2024 года, что во многом обусловлено расширением оборота непродовольственных и производственных товаров, которые составляют преобладающую часть объема реализации в оптовом сегменте – 81,8%. Рост данного сегмента товаров составил 15,5% г/г, тогда как объём торговли продовольственными товарами увеличился на 4,1% г/г. Динамика оптовой торговли поддерживалась ростом ключевых отраслей экономики – так, рост ВВП за 8 месяцев текущего года по предварительным данным БНС составил 6,5% г/г. Основными факторами роста оптовой торговли стали динамика горнодобывающего сектора, существенное расширение инвестиционной активности, в том числе за счет государственных расходов, а также эффект низкой базы прошлого года.

В целом можно отметить, что к концу текущего года эффект низкой базы будет нивелирован. Рост нефтедобычи будет поддерживать темпы роста оптовой торговли, при этом фискальное стимулирование будет замедляться. Мы ожидаем, что темпы роста оптовой торговли к концу года замедлятся.

Рис. 1. Динамика торговли, % г/г

Источник: БНС

Розничная торговля увеличилась на 6,9% г/г при доле 33% в структуре отрасли (6,8% г/г за 8 месяцев 2024 года). Основным фактором динамики выступил спрос на непродовольственные товары, доля которых составляет 68,1% в объеме реализации в розничном сегменте. Рост товарооборота непродовольственных товаров поддерживается активностью на рынках автомобилей и жилья. По данным БНС, количество зарегистрированных автомобилей на 1 августа 2025 года выросло на 17,8% г/г. Количество операций по купле-продаже жилья за 8 месяцев увеличилось на 3,0% г/г (во 2 квартале 2025 года – 9,3% г/г), что повысило спрос на соответствующие товары. При этом динамика розничной торговли сдерживается отсутствием роста реальных зарплат населения: если в 1 квартале 2025 года наблюдался незначительный рост на уровне 1,2% г/г, то во 2 квартале зафиксирован нулевой рост реальной зарплаты. Реальные доходы населения в целом повторяют ту же динамику с учетом того, что зарплата составляет 67% доходов. Увеличение потребительского кредитования лишь частично компенсировало спад доходов, оказав поддержку розничной торговле.

Мы ожидаем, что темпы роста розничной торговли к концу года замедлятся с учетом сдерживающих факторов, среди которых снижение реальных доходов населения, меры по охлаждению потребительского кредитования, предпринимаемые регулятором. Кроме того, к концу года будет исчерпан эффект низкой базы: рост торговли в конце прошлого года ускорился до 9,8% г/г.

В региональном разрезе продолжается тенденция доминирования торговли в трех основных центрах страны – Алматы (35,6% оптового оборота), Астане (15%) и Атырауской области (14,7%), обеспечивающих в совокупности около двух третей оптового оборота внутри страны, отражая концентрацию экономической активности в деловых, административных центрах и в горнодобывающем секторе.

Мы ожидаем дальнейший рост торговли, поддержку которой должны оказать повышение нефтедобычи, фискальное стимулирование и реализация инвестиционных проектов в обрабатывающей промышленности, транспорте, образовании и сфере ЖКХ. При этом сохраняются вопросы касательно источников и устойчивости роста, поддерживаемого в настоящее время в основном государственными расходами.

Салтанат Игенбекова – Аналитический центр

Арсен Сариев – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.