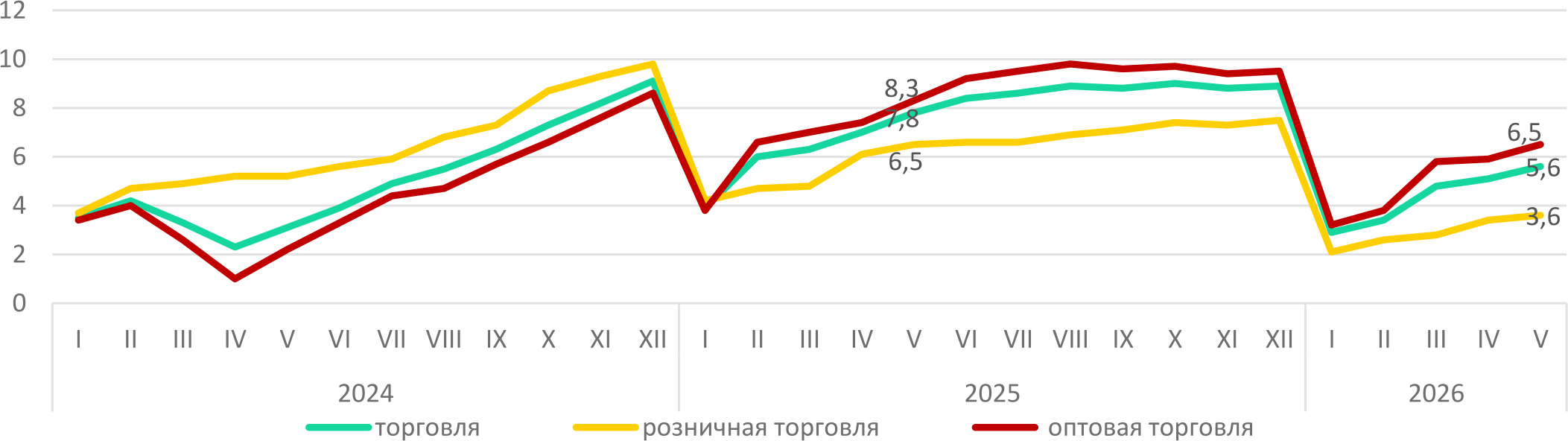

Сектор внутренней торговли является важным индикатором развития экономики, на долю которого приходится порядка 19% ВВП. В январе-мае 2026 года, по данным Бюро национальной статистики, темпы роста торговли замедлились до 5,6% г/г против 7,8% г/г годом ранее. Более умеренная годовая динамика наблюдалась как в розничном (+3,6% г/г), так и в оптовом сегментах (+6,5% г/г).

Определяющим фактором динамики отрасли остается оптовая торговля, на которую приходится более двух третей совокупного товарооборота. Замедление ее роста отражает влияние более сдержанной деловой активности в экономике, включая снижение объемов добычи и экспорта нефти в начале года, а также более умеренную инвестиционную активность бизнеса.

В розничной торговле также наблюдается замедление темпов роста. На динамику сектора оказывают влияние охлаждение потребительского кредитования в результате принимаемых регуляторных мер, высокий инфляционный фон, снижение реальной заработной платы населения и адаптация бизнеса к изменениям налогового регулирования. В структуре товарооборота наблюдается опережающий рост продаж продовольственных товаров (+10,7% г/г) по сравнению с непродовольственным сегментом (+0,7% г/г), что свидетельствует о смещении потребительских расходов в сторону товаров первой необходимости.

В целом динамика торгового сектора в январе–мае 2026 года характеризуется более умеренными темпами роста по сравнению с предыдущим годом, что отражает более сдержанную потребительскую и деловую активность.

Сектор внутренней торговли является одним из ключевых индикаторов экономической активности: данный сектор формирует порядка 19% ВВП, 17% занятого населения, 27% действующих юридических лиц.

В январе–мае 2026 года темпы роста внутренней торговли замедлились до 5,6% г/г по сравнению с 7,8% г/г за аналогичный период прошлого года (Рис. 1). Данная тенденция также подтверждается динамикой индекса деловой активности Halyk Business Index (HBI), который в секторе торговли составил 94,9 по итогам 5М2026, что свидетельствует о снижении деловой активности по сравнению с аналогичным периодом прошлого года.

Рис. 1. Динамика торговли, % г/г

Источник: БНС

Оптовая торговля демонстрирует более сдержанную динамику по сравнению с прошлым годом: рост составил 6,5% г/г против 8,3% г/г за 5М2025. На оптовый сегмент приходится 68,1% совокупного товарооборота отрасли, что делает его основным фактором общей динамики торговли. В структуре оптового товарооборота преобладают непродовольственные товары и продукция производственно-технического назначения (80,1%), что отражает тесную связь сегмента с деловой и инвестиционной активностью. В этих условиях более сдержанная динамика оптовой торговли отражает влияние замедления деловой активности в ряде отраслей экономики, включая снижение добычи и экспорта нефти, а также более умеренную инвестиционную активность бизнеса.

В розничной торговле также наблюдается замедление годовой динамики — до 3,6% г/г. Для сравнения, за аналогичный период 2024 и 2025 годов рост составлял 5,2% и 6,5% соответственно. Такая динамика указывает на более сдержанную потребительскую активность по сравнению с предыдущими периодами. Сдерживающее влияние на розничный товарооборот оказывают охлаждение потребительского кредитования в результате принимаемых регуляторных мер, высокий инфляционный фон, снижение реальной заработной платы (-2,3% г/г в 1 квартале 2026 года), а также адаптация бизнеса и потребителей к изменениям налогового регулирования.

В структуре розничной торговли продолжается тенденция смещения потребления в пользу базовых категорий товаров. Темпы роста продовольственного сегмента (+10,7% г/г) существенно превысили показатели непродовольственных товаров (+0,7% г/г). Учитывая, что непродовольственные товары формируют 68,7% розничного товарооборота, столь существенный разрыв в динамике сегментов свидетельствует о перераспределении потребительских расходов в пользу товаров первой необходимости. Подобная структура потребления может отражать более сдержанную динамику располагаемых доходов населения.

Дополнительным фактором выступает замедление продаж в непродовольственном сегменте, традиционно более чувствительном к динамике потребительского кредитования. Данная динамика согласуется с ожидаемым влиянием пруденциальных мер регулятора на потребительский спрос.

Основным каналом реализации товаров в розничном сегменте остаются торгующие предприятия, на которые приходится 72,4% объема розничного товарооборота. При этом значительную часть сектора формирует малый бизнес, обеспечивающий 64,3% оборота торгующих предприятий. С учетом высокой роли малого бизнеса в торговом секторе и концентрации в нем около 17% общей занятости, замедление активности в сегменте непродовольственных товаров может отражаться на динамике выручки субъектов малого бизнеса и темпах роста доходов работников отрасли.

Таким образом, итоги первых пяти месяцев 2026 года свидетельствуют о замедлении динамики торговли по сравнению с аналогичным периодом прошлого года, что отражает более сдержанную потребительскую и деловую активность и согласуется с тенденцией к замедлению внутреннего спроса в экономике.

Игенбекова Салтанат - Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.