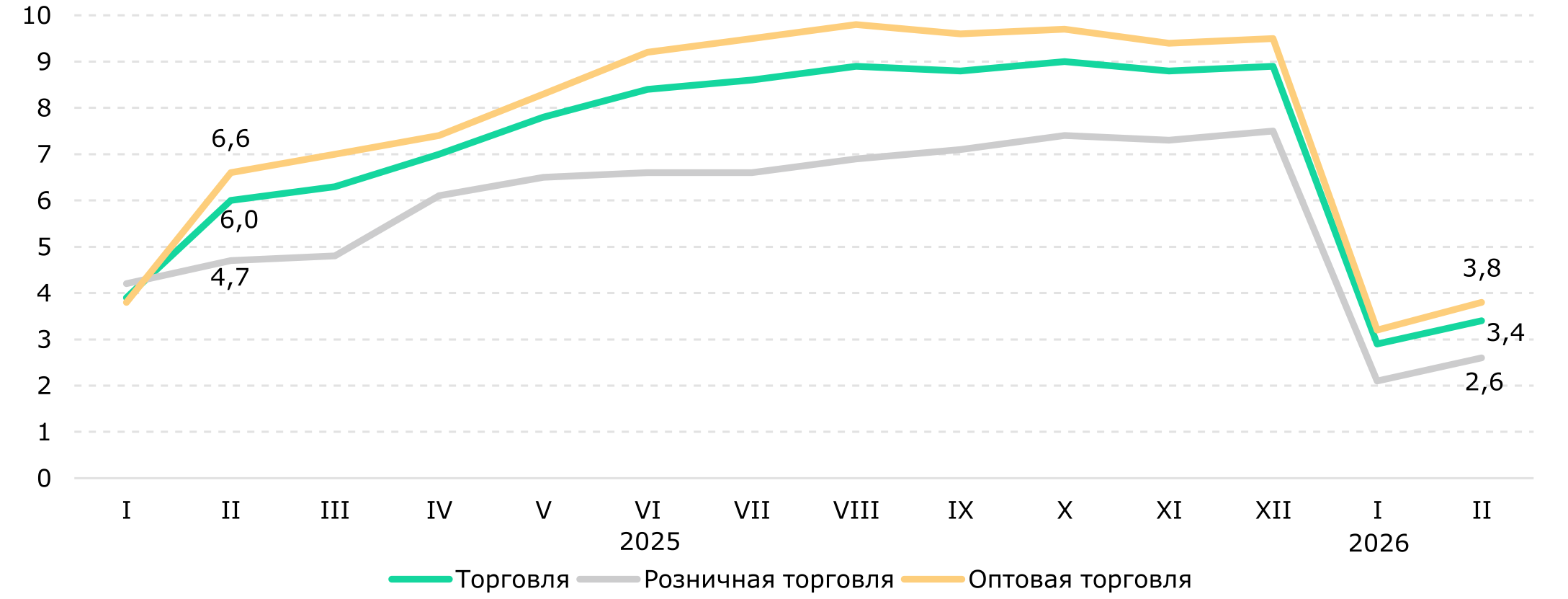

По данным Бюро национальной статистики, в январе-феврале 2026 года рост внутренней торговли в Казахстане составил 3,4% г/г против 6,0% г/г годом ранее. Замедление сохранялось в обоих ключевых сегментах: оптовая торговля выросла на 3,8% г/г против 6,6% г/г в январе-феврале 2025 года, а розничная — на 2,6% г/г против 4,7% г/г годом ранее. После слабого января в феврале произошло умеренное улучшение, однако в целом динамика торговли остается заметно слабее прошлогодней.

Как мы отмечали ранее, замедление внутренней торговли в начале года выглядело не как локальное колебание, а как опережающий индикатор более слабого совокупного спроса и охлаждения экономической конъюнктуры. Данные за январь-февраль в целом подтверждают этот вывод. Февраль несколько улучшил общую картину по сравнению с январским трехлетним минимумом, однако пока нет оснований говорить о развороте тренда: внутренняя торговля по-прежнему растет существенно слабее, чем год назад, а структура этого роста остается достаточно сдержанной.

Основной вклад в общую динамику торговли по-прежнему формирует оптовый сегмент, на который приходится 67,4% совокупного объема отрасли. За январь-февраль объем оптовой торговли составил 6540,5 млрд тенге, а в ее структуре доминировали непродовольственные товары и продукция производственно-технического назначения с долей 78,1%. В январской заметке мы обращали внимание, что замедление «опта» особенно важно, поскольку именно этот сегмент теснее связан с деловой активностью и спросом со стороны предприятий. В январе-феврале сохраняется эта же тенденция: несмотря на некоторое улучшение после января, оптовая торговля остается слабее прошлогодних темпов, что указывает на более умеренный оборот в корпоративном секторе. В частности, падение добычи нефти автоматически влияет на ее реализацию в оптовой торговле.

Рис. 1. Динамика торговли, % г/г

Источник: БНС

Розничная торговля также продолжает развиваться по той же траектории, которую мы фиксировали по итогам января. Тогда рост розницы обеспечивался преимущественно торгующими предприятиями, тогда как обороты индивидуальных предпринимателей, включая рынки, сокращались на 4,5% г/г. По итогам января-февраля эта картина сохранилась: реализация торгующими предприятиями увеличилась на 3,7%, тогда как сегмент ИП и рынков все еще показывает снижение — на 1,0%. Иными словами, февраль не изменил саму структуру роста: организованная торговля остается устойчивее, тогда как малый торговый сегмент продолжает испытывать давление. Это поддерживает высказанную нами ранее идею о продолжающейся структурной трансформации рынка и постепенном перераспределении оборота в пользу более крупных и формализованных участников.

Еще более отчетливо в январе-феврале проявилась и линия, обозначившаяся в январской заметке, — смещение потребления в пользу базовых категорий. По итогам января продажи продовольственных товаров росли быстрее непродовольственных (+4,4% г/г против +1,3% г/г), что мы интерпретировали как признак более осторожной модели потребления. В январе-феврале этот разрыв не только сохранился, но и усилился: реализация продовольственных товаров выросла на 9,1% г/г, тогда как непродовольственных — всего на 0,2% г/г. При том, что непродовольственные товары по-прежнему формируют основную часть розничного оборота (70,4%), такая слабая динамика именно в этом сегменте указывает на сохраняющуюся осторожность домохозяйств и концентрацию расходов на более необходимых покупках. Кроме того, сказался фактор повышения налогов, которые на ожиданиях повышения цен стимулировали спрос на товары в прошлом году.

На 1 марта 2026 года товарные запасы розничных торговых предприятий составили 1727,7 млрд тенге, или 77 дней торговли. В сочетании с умеренным ростом розницы и слабой динамикой непродовольственного сегмента это также указывает на ослабевший потребительский спрос. Напротив, текущая конфигурация подтверждает вывод январской заметки о том, что внутренний спрос в начале года остается положительным, но становится более узким по источникам и более осторожным по структуре.

В целом данные за январь-февраль не опровергают, а скорее подтверждают и усиливают основные выводы нашего январского отчета. Февральское улучшение можно рассматривать как частичную компенсацию слабого начала года, однако базовая картина не изменилась: рост торговли остается замедленным, оптовый сегмент сигнализирует о более умеренной деловой активности, а розничный спрос все в большей степени опирается на организованную торговлю и базовые потребительские категории. Поэтому внутренняя торговля в начале 2026 года пока выглядит не драйвером ускорения, а индикатором сохраняющегося охлаждения внутреннего спроса и экономической активности.

Александр Вернер – Аналитический центр

Курманбеков Асан – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.