На фоне роста государственного финансирования инфраструктурных проектов в I квартале 2025 года сектор торговли показал динамичный рост, который был в основном обеспечен оптовой торговлей, где доминируют непродовольственные товары и продукция производственного назначения. Розничная торговля после активного расширения в 2024 года демонстрирует умеренный рост на фоне снижения потребительского спроса, обусловленного сокращением реальных доходов населения.

В целом, несмотря на позитивную динамику в торговой сфере, сохраняются системные вызовы: региональные диспропорции, сырьевая зависимость и преобладание государственного стимулирования. Оптовая торговля, оставаясь ключевым драйвером благодаря спросу на топливно-промышленные товары, демонстрирует противоречивую устойчивость роста, где долгосрочность развития напрямую связана с проведением структурных преобразований и сокращением роли бюджетной поддержки в экономике.

По итогам 1 квартала 2025 года рост ВВП составил 5,8% г/г. Сфера торговли стала одним из главных драйверов высокого роста экономики, генерируя порядка 16% ВВП страны. Поэтому анализ ее динамики и структуры важен для оценки общего экономического развития страны, выявления ключевых тенденций, влияющих на устойчивость национальной экономики.

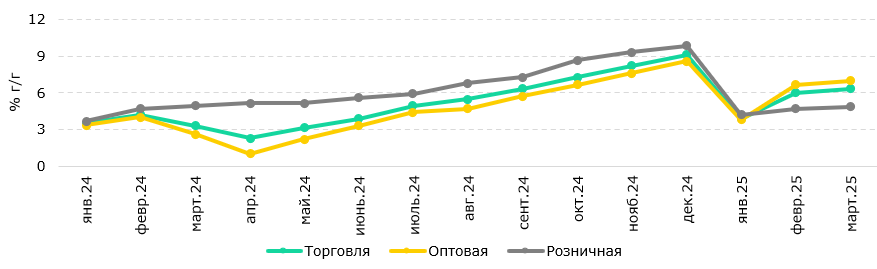

По данным БНС, индекс физического объема (ИФО) торговли в первом квартале 2025 года вырос на 6,3% по отношению к соответствующему периоду прошлого года. После спада в январе темпы роста восстанавливаются как в секторе оптовой, так и розничной торговли. При этом драйвером роста отрасли стала динамика оптовой торговли, показавшей рост на уровне 7,0% г/г на фоне рекордного расширения деловой активности в 1 квартале 2025 года (краткосрочный экономический индикатор по итогам 1 квартала - 8,3% г/г).

В структуре торговли традиционно доминирует оптовая торговля с долей 67,4%, вес розничной торговли – 32,2%.

Рис. 1. Динамика торговли, % г/г

Источник: БНС

В структуре оптовой торговли 82,2% приходится на непродовольственные товары и продукцию производственного назначения. При этом, данный сегмент товаров показал более динамичный рост (+12,4% г/г) на фоне роста государственного финансирования инфраструктурных проектов, в то время как объём торговли продовольственными товарами снизился на 10,2% г/г, что могло быть обусловлено эффектом высокой базы 2024 года.

В региональном разрезе три региона - Алматы, Астана и Атырауская область - в совокупности формируют 75% оборота в секторе товаров производственного назначения, что свидетельствует о концентрации экономической активности вокруг Алматы (38% оптовой торговли), как логистического хаба, Астаны (17%), административной столицы и нефтегазового кластера в Атырауской области (20%). Такая региональная асимметрия торговой активности может привести к росту логистических издержек, сдерживая развитие малого бизнеса в регионах.

Основным драйвером роста оптовой торговли стало значительное увеличение доли госрасходов в инвестициях в основной капитал в первые два месяца текущего года - в 3,1 раза в годовом сопоставлении.

Розничная торговля демонстрирует снижение темпов роста до 4,8% г/г, что соответствует историческим темпам роста сектора (4% за 10 лет) и указывает на возврат к долгосрочному тренду после аномального всплеска 2024 года (+9,8% г/г в декабре 2024). В структуре розничной торговли большую часть занимают непродовольственные товары – 71,2%, доля продовольственных товаров составляет 28,8%. При этом, если в январе больший рост вносила торговля продовольственными товарами, с февраля постепенно стала расти торговля непродовольственными товарами, что соответствует динамике оптовой торговли, где наблюдался рост непродовольственных товаров.

Структура каналов реализации розничной торговли также соответствует историческим значениям – по итогам первого квартала доля индивидуальных предприятий составила 26% (первый квартал 2024 года – 23%). Более половины объема (53%) розничной торговли приходится на Алматы, Астану и Карагандинскую область, в то время как отдельные области, включая Туркестанскую, Жетісу и Ұлытау, остаются вне ключевых товаропотоков, формируя 3% от всего розничного оборота.

Сдерживающее влияние на розничную торговлю оказало снижение потребительского спроса, обусловленное сокращением реальных доходов населения. Умеренный рост потребительского кредитования в начале года лишь частично компенсировал спад доходов, оказав поддержку розничной торговле. Резкое падение оптовой торговли в январе (+3,8% г/г) дополнительно ограничило товарное предложение для розницы.

Мы ожидаем дальнейший рост торговли, поддержку которой должны оказать планируемое повышение нефтедобычи, фискальное стимулирование и реализация крупных инфраструктурных проектов. При этом сохраняются вопросы касательно источников и устойчивости роста, поддерживаемого в настоящее время в основном государственными расходами.

1 По оперативным данным БНС

2 Рост продовольственных товаров оптовой торговли в 1 кв.2024 года – 21,6% г/г

Салтанат Игенбекова – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.