За январь-август 2025 года внешнеторговый оборот Республики Казахстан составил $90,3 млрд, что на 2,1% ниже, чем за аналогичный период 2024 года. Внешняя торговля характеризуется снижением экспортных поступлений при сохраняющемся росте импорта, что привело к сокращению профицита торгового баланса до $10,1 млрд (-28,8% г/г). Структура экспорта остается фокусированной на сырьевых товарах и ограниченном числе партнеров – прежде всего странах ЕС (включая Италию), Китае и России, тогда как импорт в значительной степени зависит от поставок из России и Китая. Снижение экспорта на 5,7% г/г связано главным образом с падением средней цены на нефть. Рост импорта на 2,8% г/г обусловлен увеличением закупок машин, оборудования и промышленной продукции на фоне восстановления внутреннего спроса и инвестиционной активности. При этом сохраняются расхождения между данными БНС и МЭ по объемам экспорта нефти, что осложняет оценку реальной динамики внешнеторгового баланса. По нашему прогнозу, при сохранении текущей динамики и ценовой конъюнктуры мировой торговли, объем экспорта товаров по итогам 2025 года составит около $75 млрд, а импорт – $60 млрд, что приведет к дальнейшему снижению профицита внешнеторгового баланса до $15 млрд. На динамику экспорта продолжат влиять более низкие мировые цены на нефть, в то время как рост импорта будет поддерживаться повышенным внутренним спросом и инвестиционной активностью.

Начиная с 2022 года наблюдается устойчивое снижение положительного сальдо внешней торговли (Рис. 1). В январе-августе 2025 года профицит торгового баланса составил $10,1 млрд (-28,8% г/г) на фоне снижения экспортных поступлений и продолжающегося роста импорта.

Рис. 1. Торговый баланс, $ млрд

Источник: БНС

Объем экспорта товаров за отчетный период сократился до $50,2 млрд (-5,7% г/г) после частичного восстановления в 2024 году, в то время как импорт товаров вырос на 2,8% г/г – до $40,1 млрд.

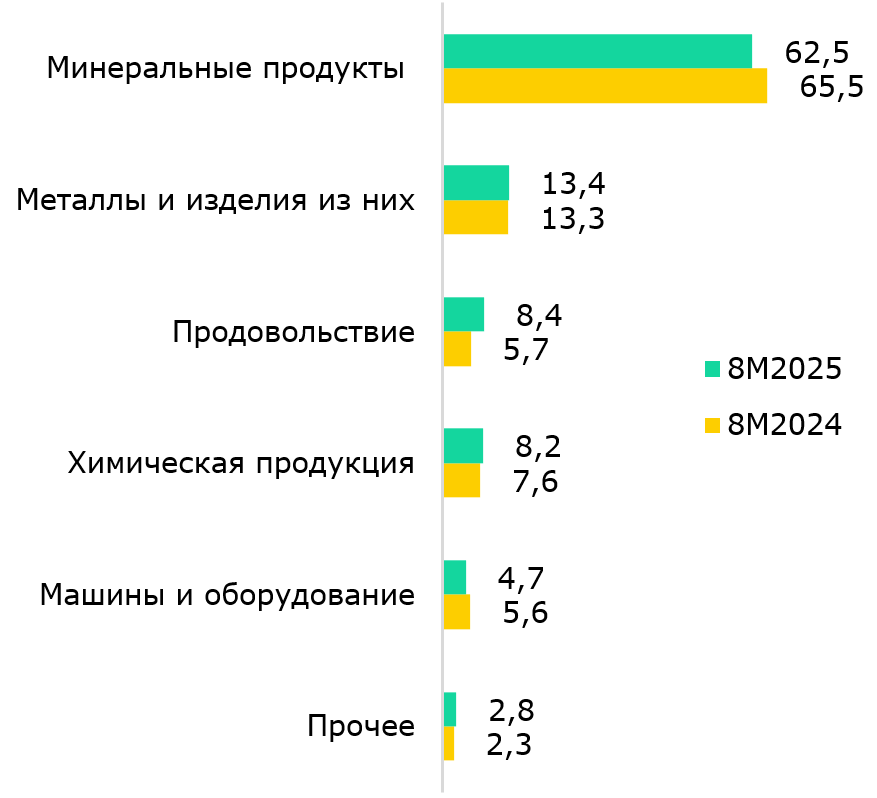

Структура экспорта остается преимущественно сырьевой: минеральные продукты (включая нефть, газ и уголь) формируют 62,5% совокупного экспорта, из которых топливно-энергетические товары занимают 55,5%. Поставки топливно-энергетических товаров снизились на 10,4% г/г, частично за счет падения мировых цен на нефть. Средняя цена на нефть за 8 месяцев 2025 года составила $71,2 за баррель против $83,8 за баррель за аналогичный период прошлого года.

Сохраняются расхождения между данными Бюро национальной статистики (БНС) и Министерство энергетики (МЭ) относительно объемов и темпов экспорта нефти – фундаментального экспортного товара страны. Так, согласно информации БНС, экспорт нефти за 8 месяцев 2025 года составил 48,4 млн тонн, увеличившись на 1,7% г/г. По данным МЭ, экспорт нефти за 9 месяцев 2025 года вырос до 60,5 млн тонн, показав рост на 14,9% г/г. Такие расхождения между официальной статистикой БНС и информацией МЭ вызывает вопросы.

На втором месте в экспорте – металлы и изделия из них (доля 13,5%), объем которых также снизился на 4,9% г/г. Это может быть связано с ослаблением спроса на мировом рынке черных и цветных металлов. Продукция химической промышленности занимает 8,2% экспорта и продемонстрировала небольшой рост (+1,6% г/г). Продовольственные товары и сельхозсырье обеспечивают 8,4% в структуре, показав рост на 38,4 % г/г, что связано с восстановлением поставок зерна и масличных культур в страны Центральной Азии и КНР.

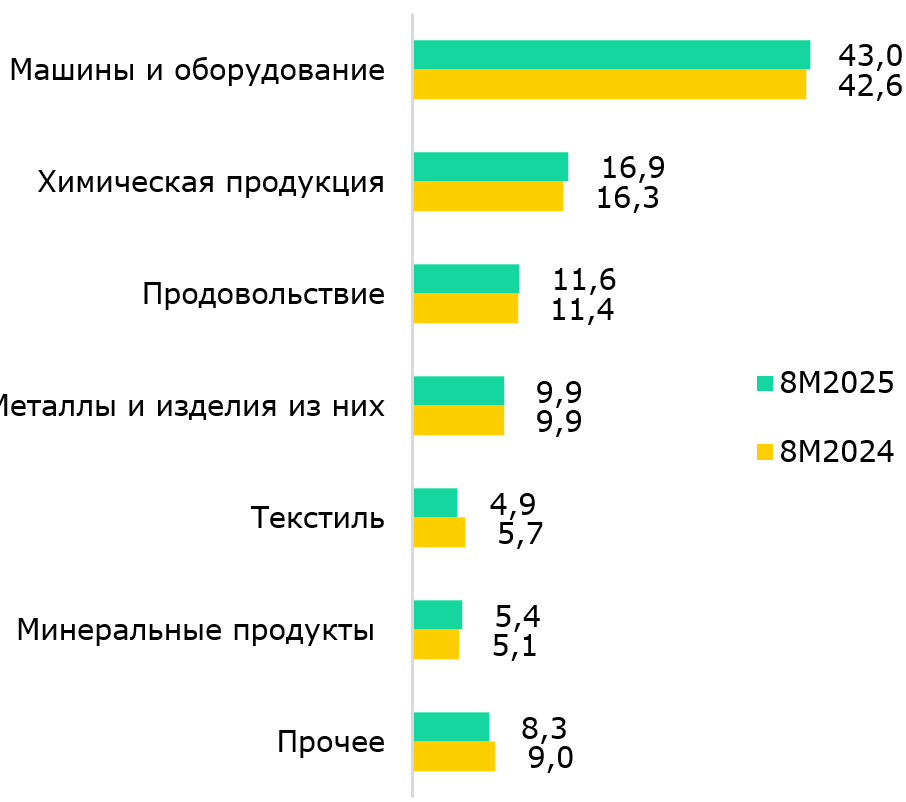

Импорт товаров за 8 месяцев 2025 года составил $40,1 млрд, увеличившись на 2,8% г/г. Основную часть импорта традиционно формируют товары промышленного назначения – химическая продукция (16,9%), металлы и изделия из них (9,8%), а также машины, оборудование и транспортные средства (43,0%).

Рост импорта был обеспечен главным образом увеличением поставок топливно-энергетических товаров (+16,7% г/г), продуктов питания (+4,7% г/г) и химической продукции (+6,8% г/г). При этом снижение наблюдалось по позициям текстиль (-10,7% г/г) и обувь (-53,1% г/г), что может быть связано с частичным импортозамещением.

Структура импорта в целом отражает зависимость внутреннего производства от иностранных компонентов и технологий. Несмотря на рост потребления инвестиционных товаров, положительный эффект для несырьевого сектора остается ограниченным из-за низкой доли высокотехнологичного оборудования.

Рис. 2. Структура экспорта по товарным группам, %

Источник: БНС

Рис. 3. Структура импорта по товарным группам, %

Источник: БНС

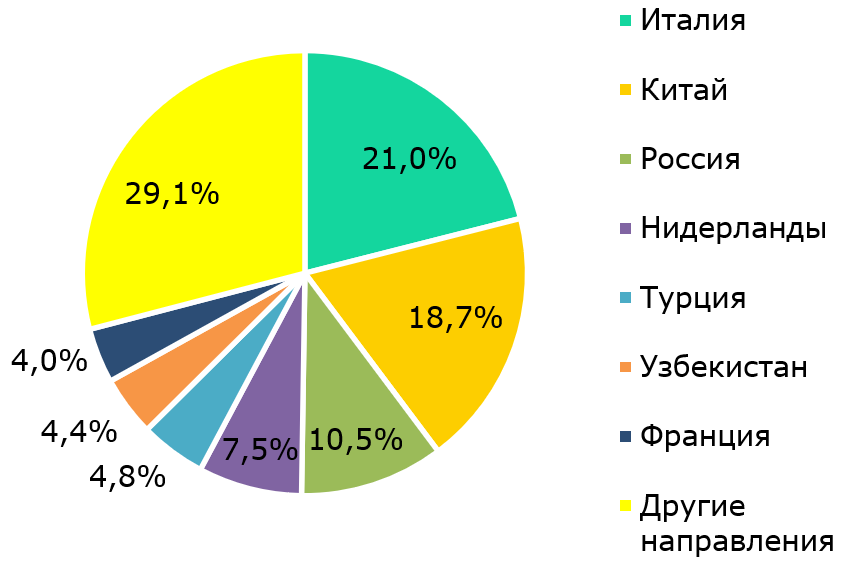

По итогам января-августа 2025 года наибольшая доля экспорта Казахстана приходилась на страны Европейского союза – 44,8% совокупного объема поставок. Внутри ЕС основным партнером остается Италия – 21,0%, которая сохраняет статус крупнейшего импортера казахстанской нефти и обеспечивает почти половину всех поставок в Евросоюз.

Второе место по объему занимает Китай – 18,7%, что отражает устойчивый спрос на казахстанскую нефть, газ и химическую продукцию. На Россию приходится 10,5% экспорта, тогда как Нидерланды формируют 7,5%, выступая транзитным узлом для дальнейшего экспорта казахстанских сырьевых товаров. Заметные доли также занимают Турция (4,8%), Узбекистан (4,4%) и Франция (4,0%). На другие направления совокупно приходится 29,1% экспорта.

Рис. 4. Структура экспорта по странам, %

Источник: БНС

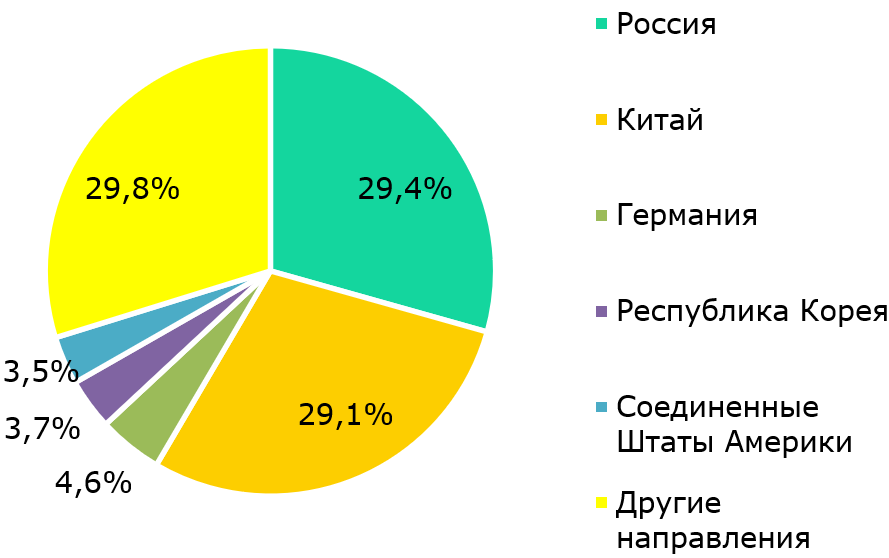

Рис. 5. Структура импорта по странам, %

Источник: БНС

Импорт Казахстана по итогам января-августа 2025 года остается более диверсифицированным по структуре, хотя основная часть поставок также сосредоточена у ограниченного числа партнеров.

Ключевое место занимают страны СНГ, на которые приходится 34,8% совокупного импорта. Внутри региона основным поставщиком остается Россия – 29,4%, что обусловлено значительными объемами ввоза машин, оборудования, транспортных средств и продовольственных товаров.

Китай занимает второе место с долей 29,1%, что отражает устойчивое расширение импорта промышленной продукции, электроники и текстиля. На страны ЕС совокупно приходится 15,9% импорта, среди которых выделяются Германия (4,6%), Республика Корея (3,7%) и США (3,5%) как основные поставщики высокотехнологичных товаров и оборудования. Оставшиеся 29,8% импорта распределены между другими направлениями.

В целом страновая структура внешней торговли Казахстана сохраняет выраженную концентрацию. Высокая зависимость от европейского и китайского рынков подчеркивает сырьевую направленность торговли и уязвимость к ценовой конъюнктуре на нефть и металлы и геополитической ситуации.

Александр Вернер – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.