По данным БНС, внешнеторговый баланс РК в январе сложился с профицитом в $1,1 млрд, что на $0,5 млрд ниже, чем за аналогичный период 2024 года. Это снижение обусловлено более заметным сокращением экспорта по сравнению с импортом. Замедление экспорта в годовом выражении почти полностью было связано со снижением поставок минеральной продукции, в то время как снижение импорта являлось следствием уменьшения закупок машин и оборудования, что отрицательно влияет на качественный рост экономики. В то же время показатели внешней торговли в январе поддержал рост экспорта и импорта продовольственных товаров, что может быть связано со снятием отдельных торговых ограничений в Казахстане и РФ и ростом цен на продовольствие на глобальном рынке.

В 2025 году ожидается рост показателей экспорта ввиду полноценного запуска проекта расширения на Тенгизском месторождении. Однако этот эффект может быть частично нивелирован снижением нефтяных котировок, которые, по прогнозам Всемирного Банка, в этом году снизятся до пятилетнего минимума из-за переизбытка предложения. Эта тенденция сохранится и в 2026 году: предложение нефти будет превышать спрос в среднем на 1,2 млн баррелей в день. В этом контексте возрастает актуальность развития несырьевого экспорта, особенно в сегменте средне- и высокотехнологичной продукции. При этом импорт немного увеличится на фоне устойчивого фискального стимулирования. В целом в 2025 году мы ожидаем умеренный дефицит текущего счета на уровне 1,3% к ВВП.

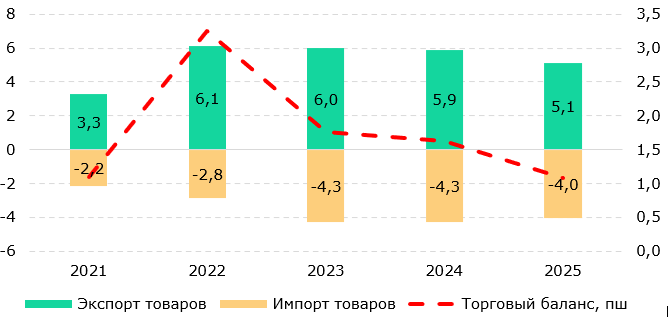

По данным БНС, в январе 2025 года внешнеторговый баланс РК сложился c профицитом в $1,1 млрд, cнизившись на 34,0% г/г ($1,6 млрд в январе 2024 года). Снижение профицита торгового баланса связано с более выраженным замедлением экспорта по сравнению с импортом. Так, в январе объемы экспорта товаров сократилась на 13,6% г/г до $5,1 млрд ($5,9 млрд в январе 2024 года). Объемы импорта товаров за отчетный период составили $4,0 млрд, снизившись на 5,8% г/г ($4,3 млрд в январе 2024 года).

Рис. 1. Торговый баланс в январе 2021-2025 гг., $ млрд

Источник: БНС

Снижение экспорта в годовом выражении почти полностью было связано с сокращением поставок минеральной продукции на 21,8% г/г (-$0,9 млрд). Экспорт машин и оборудования за отчетный период уменьшился на 9,9% г/г, химической продукции – на 9,8% г/, металлов – на 2,4% г/г. При этом показатели экспорта поддержал рост поставок продовольственных товаров на 30,0% г/г (+$0,1 млрд). Это может быть связано с частичным снятием торговых ограничений со стороны Казахстана и России, а также ростом цен на продовольствие на мировых рынках.

Основной причиной снижения импорта в январе является снижение импорта машин и оборудования на 11,5% г/г (-$0,2 млрд). Заметное сокращение в годовом выражении также можно было наблюдать в категориях обуви и галантерейных товаров – на 61,9% г/г, металлов – на 10,9% г/г, текстиля – на 10,6% г/г. Вместе с тем импорт поддержал рост закупок минеральной продукции на 40,1% г/г (+$0,07 млрд) и продовольствия на 10,0% г/г (+$0,04 млрд).

В целом до конца года мы ожидаем умеренный рост внешнеторговых показателей. К середине года ожидается полноценный запуск проекта расширения на Тенгизе, что должно привести к увеличению экспорта. На этом фоне страна, скорее всего, не сможет выполнить обязательства в рамках ОПЕК+. Однако этот эффект может быть частично нивелирован волатильностью цен на нефть. Так, согласно прогнозам Всемирного Банка, мировые цены на сырьевые товары должны упасть до пятилетнего минимума в 2025 году из-за избытка предложения нефти. Эта динамика сохранится и в 2026 году: мировое предложение нефти превысит спрос в среднем на 1,2 млн баррелей в день. Такой избыток предложения отражает существенный сдвиг в Китае, где спрос на нефть практически не изменился с 2023 года, а также увеличение добычи нефти в странах, не входящих в ОПЕК+, в особенности в США. В этом контексте важно направить государственные меры поддержки на развитие несырьевого экспорта, особенно в сегменте средне- и высокотехнологичной продукции.

Вместе с тем прогнозные сценарии указывают на умеренный рост импорта в Казахстане в 2025 году, обусловленный ростом бюджетных расходов для реализации инфраструктурных и инвестиционных проектов. При этом волатильность курса тенге и ускорение инфляции могут внести дополнительные корректировки. Так, согласно прогнозу Национального Банка, к концу 2025 года годовая инфляция сложиться в районе 10-12%, что совпадает и с нашими прогнозами. В целом мы ожидаем умеренный дефицит текущего счета в 2025 году на уровне 1,3% к ВВП.

Санжар Калдаров – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.