Внешняя торговля показывает значительный рост в последние десятилетия. Тем не менее, структура экспорта характеризуется высокой долей сырьевых товаров (нефть, уран, руды, пшеница). Внешняя торговля концентрируется на ограниченном круге стран-партнеров, что усиливает зависимость от отдельных рынков как в экспорте, так и в импорте. Особенно это заметно в сегменте продовольствия, где доминирует Россия.

С 2022 года в экспорте фиксируются резкие всплески по ряду высокотехнологичных позиций, в основном за счет вероятного реэкспорта в Россию и Беларусь. Это может повлиять на точность статистической картины и затруднить полноценную оценку прогресса в диверсификации

На этом фоне выделяется устойчивый рост экспорта услуг, прежде всего в сферах информационных технологий и финансов. Эти тенденции указывают на значительный потенциал расширения экспорта торгуемых услуг, который при сохранении текущей динамики способен частично компенсировать медленные изменения в структуре товарного экспорта.

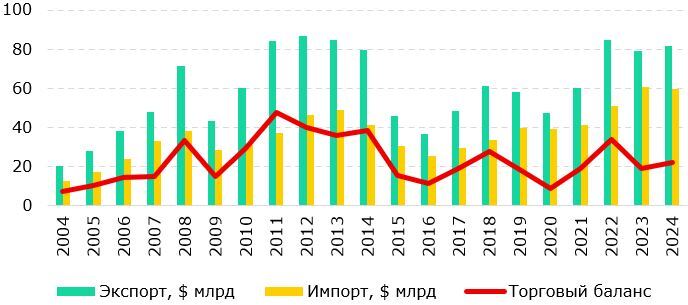

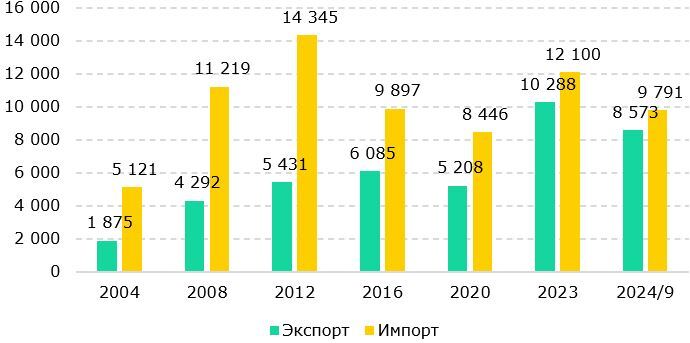

Общая картина внешней торговли в 2004-2024 годах

За период с 2004 по 2024 годы общий внешнеторговый оборот Казахстана вырос в 4 раза – с $32,9 млрд до $141,3 млрд. Экспорт увеличился с $20,1 млрд до $81,6 млрд, а импорт – с $12,7 млрд до $59,7 млрд. При этом доля сырья в экспорте практически не изменилась, оставаясь в коридоре 84-88%. Сюда входят энергоносители, металлические руды, простейшие продукты металлургии и сельхозсырье.

В 2004-2008 годах внешняя торговля росла рекордными темпами: экспорт - благодаря высоким ценам на сырье, импорт – на фоне крепкого тенге и инвестиционного бума. В 2009 году из-за мирового финансового кризиса экспорт упал на 39% г/г, импорт – на 25% г/г. В 2010-2012 годах наблюдалось восстановление, но в 2014–2016 годах произошел очередной спад из-за падения нефтяных цен и девальвации тенге: импорт сократился почти вдвое – с $49 до $25 млрд. С 2017 года началось постепенное восстановление, прервавшееся пандемией. В 2022–2024 годах импорт резко вырос до $60 млрд, отчасти из-за реэкспорта в Россию и высокой фискальной активности. В то время как экспорт подскочил до $84,6 млрд в 2022 году, а затем немного снизился, импорт продолжил уверенный рост, отражая устойчивый внутренний и внешний спрос.

Рис. 1. Экспорт и импорт Казахстана, 2004-2024 годы

Источник: подготовлено авторами на основе данных КГД МФ РК

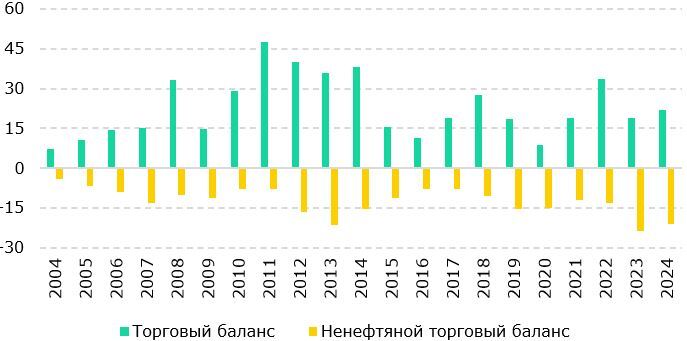

Учитывая разнонаправленность динамики экспорта и импорта из-за влияния различных факторов, внимания заслуживает динамика торгового баланса.

Торговый баланс в Казахстане традиционно профицитный. Экспорт превышает импорт за счет больших объемов поставок нефти зарубеж. Так, минимальный профицит был зафиксирован в 2016 году в результате падения цен на нефть: экспорт снизился на 20% г/г (нефть – на 28% г/г), тогда как импорт снизился на 17% г/г. В результате профицит торгового баланса уменьшился на 26% г/г ($11,4 млрд). Для сравнения, наибольший профицит сложился в 2011 году ($47,4 млрд) из-за высоких цен на нефть и восстановления потребления на мировых рынках после рецессии, что увеличило долю экспорта в торговле.

Напротив, ненефтяной торговый баланс, рассчитанный как разность между импортом и экспортом без учета нефти, всегда оставался отрицательным. Если в 2004 году он составлял $8,0 млрд, то в 2023 году составил уже $23,5 млрд. В 2024 году он, по нашим расчетам, составил $21,0 млрд.

Рис. 2. Торговый баланс Казахстана, 2004-2024 годы, $ млрд

Источник: подготовлено авторами на основе данных КГД МФ РК

Общие тенденции экспорта

С 2004 по 2024 годы общий объем экспорта Казахстана вырос почти в четыре раза – с $20,1 млрд до $81,6 млрд. Импорт за этот же период увеличился в 4,7 раза – с $12,7 млрд до $59,7 млрд.

За 20 лет можно выделить три ключевых внешних шока, которые вызывали резкое снижение объемов внешней торговли: мировой финансовый кризис 2008 года, обвал цен на нефть в 2014 году, а также пандемия COVID-19 в 2020 году.

Активный рост в нулевых годах

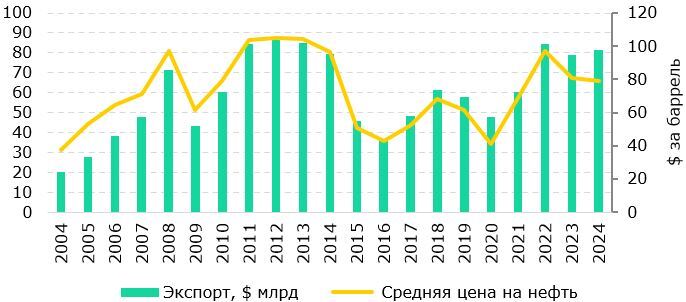

В период до глобального финансового кризиса, между 2004 и 2008 годами – одном из самых благоприятных для экономики Казахстана – экспорт рос в среднем на 37% ежегодно, увеличившись с $20,1 млрд до $71,2 млрд. Основным фактором роста стал стремительный рост цен на ключевые экспортные товары: нефть подорожала с $31 за баррель в начале 2004 года до $132 за баррель в середине 2008 года. Выросла и добыча нефти с 59,4 до 70,6 тыс. тонн в год. Цены на железную руду выросли с $38 до $180 за тонну, пшеница твердых сортов – с $166 до $328 за тонну.

Однако уже в 2009 году на фоне глобального финансового кризиса цены на сырье резко упали. Нефть подешевела до $42 за баррель, железная руда – до $75 за тонну, пшеница – до $191 за тонну. Это привело к снижению казахстанского экспорта на 39% г/г до $43,2 млрд.

Рис. 3. Экспорт и цены на нефть, 2004-2024 годы

Источник: подготовлено авторами на основе данных КГД МФ РК, Всемирный Банк

Посткризисное восстановление

Во время посткризисного восстановления в 2009-2012 годах на фоне роста цен на нефть (с $61 до $105 за баррель), медь и другие сырьевые товары экспорт Казахстана вырос с $43 млрд до $86 млрд, увеличиваясь на 25% в год.

Замедление в середине и восстановление в конце 2010-х

В 2013-2016 годы на фоне очередного снижения цен после сырьевого суперцикла экспорт основных поставщиков (Россия, Бразилия, Саудовская Аравия) значительно сократился и назывался многими экспертами «предрецессионным». В Казахстане в этот период экспорт снизился с $84 млрд до $46 млрд, теряя в среднем по 18% в год. С 2017 по 2019 годы торговля умеренно восстанавливалась: экспорт вырос с $49 млрд до $61 млрд (+12% в год). Этому способствовали стабилизация цен и рост внешнего спроса.

Пандемия и восстановление

Пандемия 2020 года привела к снижению экспорта до $47,5 млрд (-18% г/г). Уже в 2021 году экспорт вырос до $60,3 млрд (+27% г/г). В 2022 году экспорт достиг $84,6 млрд,а в 2023 экспорт снизился до $79,1 млрд, но оставался выше допандемийного уровня.

Общие тенденции в импорте

После периода укрепления тенге в 2004-2008 годы (со 136 до 120 за доллар США) импорт рос крайне высокими темпами, в среднем прибавляя 32% в год. Импорт отреагировал на ослабление курса тенге в 2009 году (со 120 до 147 за доллар США) снижением на 25% г/г. На снижение импорта повлияло и общее падение деловой активности в стране во время мирового финансового кризиса.

Влияние валютного курса на импорт особенно ярко проявилось в 2014-2016 годах, когда переход от режима фиксированного курса тенге к плавающему привел к резкой девальвации тенге (с 179 до 342 за доллар США), что привело к снижению покупательской способности и, соответственно, двукратному падению импорта с $49 млрд до $25 млрд. Однако в последующие годы, несмотря на постепенное ослабление курса – с 326 за доллар США в 2017 году до 470 в 2024 году – импорт стабильно рос, достигнув $59,8 млрд в 2024 году. Это указывает на ослабление чувствительности импорта к курсу, что может говорить об адаптации экономики к плавающему курсу тенге. В 2022-2024 годах импорт рос главным образом за счет последующего реэкспорта в Россию, а также за счет высокого уровня фискального стимулирования экономики и благоприятных цен на нефть, что стимулировало рост экономики. В 2022 году импорт резко увеличился до $50,9 млрд (+23% г/г) и остался почти на том же уровне в 2024 году ($60,4 млрд).

Рис. 4. Импорт и динамика курса тенге, 2004-2024 годы

Источник: подготовлено авторами на основе данных КГД МФ РК, НБК

Импорт и инвестиции в основной капитал

С 2004 по 2008 годы в Казахстане наблюдался быстрый рост как инвестиций в основной капитал (ИОК), так и импорта инвестиционных товаров. ИОК увеличились с ₸1,7 до ₸4,2 трлн, а импорт инвестиционных товаров – с $10,5 до $31,4 млрд. Это отражало активную фазу экономического роста и реализацию крупных нефтяных проектов, финансируемых за счет высоких нефтяных доходов. Среди них – освоение месторождения Кашаган, расширение добычи на Тенгизе и Карачаганаке, модернизация нефтеперерабатывающих заводов, а также активное жилищное и коммерческое строительство в Астане.

Мировой финансовый кризис 2008-2009 годов привел к замедлению инвестиционной активности: ИОК в 2009 году выросли лишь незначительно, а в 2010 стагнировали. В период с 2010 по 2014 годы ИОК увеличились с ₸4,6 до ₸6,6 трлн, а импорт инвестиционных товаров – с $19 до $29,4 млрд.

В 2015-2016 годах на фоне снижения нефтяных цен и девальвации тенге динамика вновь замедлилась. ИОК стабилизировались в пределах ₸6,0–₸6,6 трлн, а импорт снизился до $18,9 млрд. Однако с 2017 года оба показателя возобновили рост и достигли исторических максимумов к 2023 году: ИОК составили ₸17,6 трлн, а импорт инвестиционных товаров – $42,6 млрд. Особенно резкий рост импорта в последние два года (удвоение объемов) может свидетельствовать не только о восстановлении инвестиционной активности, но и об усилении реэкспорта, в частности, в Россию и Беларусь.

Структура и география экспорта

Товарная структура

В период с 2004 по 2024 годы структура экспорта Казахстана оставалась по большей части неизменной, и состояла преимущественно из сырьевых товаров: нефти, урана, пшеницы, железной руды и продуктов их первичной переплавки.

На протяжении почти двух десятилетий доля сырья в экспорте стабильно превышала 80%, достигнув пика в 2013 году (89,4%). Лишь в последние два года наблюдается умеренное снижение этой зависимости: доля сырьевых товаров сократилась до 79% в 2023 году и 77,5% в 2024 году, что сопровождалось ростом доли конечных товаров до 10% и 9,8%, соответственно, наибольших значений за весь период. Это может свидетельствовать об упомянутом выше вероятном реэкспорте машин, оборудования, электроники в Россию.

Рис. 5. Структура экспорта Казахстана, 2004-2024 годы

Источник: подготовлено авторами на основе данных КГД МФ РК

География экспорта

С 2004 по 2024 годы структура направлений экспорта Казахстана демонстрировала заметные сдвиги в пользу России и Китая, а также ключевых импортеров нефти. Наиболее устойчивый рост продемонстрировали Италия и Китай – их доля в казахстанском экспорте увеличилась с 15,5% до 22,9% и с 9,8% до 18,3%, соответственно. Италия остается главным покупателем казахстанской нефти, в то время как Китай упрочил свое положение как ключевой импортер по всему спектру товаров.

Россия, несмотря на участие в ЕАЭС, занимает менее стабильную позицию в рейтинге покупателей отечественной продукции: после снижения ее доли до минимума в 7,3% в 2012 году, она восстановила позиции в 2021 году (13,2%), однако доля снова снизилась до 11,7% в 2024. Тем не менее, Россия остается основным покупателем казахстанских полуфабрикатов. Большая часть полуфабрикатов, экспортируемых в Россию, составляют сталь (59% в 2021 году) и концентраты для ядерного топлива (29% в 2021 году). В Китай также поставляется урановый концентрат (87% в 2021 году) и животные жиры (5% в 2021 году).

На фоне увеличения доли крупных партнеров доля остальных стран мира сократилась с 60,6% до 47,2% за 2004-2024 годы, что указывает на усиливающуюся концентрацию экспорта на нескольких ключевых направлениях.

Отдельно стоит отметить рост значимости Нидерландов, чья доля стабильно держится на уровне 6-9%. Турция, Узбекистан и Южная Корея также усилили свое значение в структуре экспорта: особенно резкий рост зафиксирован у Южной Кореи в 2021 году (до 3,4%), хотя в 2024 году она снизилась до 1,5%.

Высокая концентрация экспорта в отдельных товарах и направлениях создает крайне неустойчивый профиль национальной экономики, так как при внешних шоках (обвал цен на нефть, например) это может отразиться на бюджетных доходах и макроэкономической стабильности в целом.

Согласно нашим расчетам, уровень концентрации экспорта по методу Херфиндаля-Хиршмана в Казахстане составил (HHI 0,36), что означает высокую концентрацию (за счет превалирования нефти, урана, руды и пшеницы). Для сравнения, это в 5,4 раза выше, чем в Европейском союзе и в 1,9 раза выше, чем в Узбекистане. В течение последних 20 лет концентрация экспорта вокруг нескольких товаров не уменьшилась, несмотря на реализацию программы ГПФИИР в 2010-2014 годах и ГПИИР в дальнейшем до 2019 года.

Рис. 6. Структура экспорта по направлениям, 2004-2024 годы

Источник: подготовлено авторами на основе данных КГД МФ РК

Начиная с 2022 года – с началом усиления экспорта машин и оборудования и другой сложной продукции в Россию и Беларусь – концентрация снизилась, и общий экспорт стал выглядеть более диверсифицированным.

Таб. 1. Сравнение товарной концентрации экспортной корзины Казахстана.

Источник: подготовлено авторами на основе данных КГД МФ РК

Структура и география импорта

Товарная структура

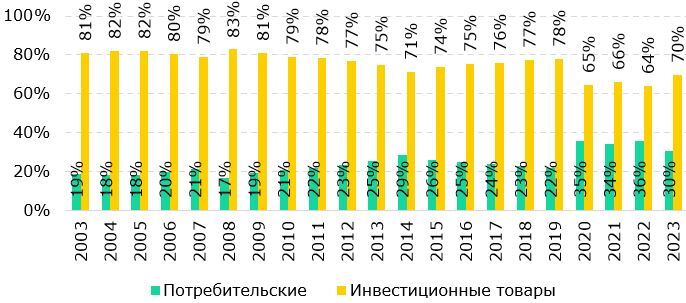

С точки зрения назначения импортных товаров (на потребление или производство) , динамика показывает устойчивую тенденцию: доля потребительских товаров постепенно росла с 18-19% в начале 2000-х до пиковых 36% в 2022 году, в то время как доля инвестиционных товаров снижалась - с 80-82% до 64-65% в те же годы. Этот сдвиг отражает изменение характера экономического роста: в 2000-х, до мирового кризиса, быстрый экономический рост позволял наращивать инвестиции в основной капитал, инфраструктурные проекты и нефтегазовый сектор. Начиная с 2010 по 2013 годы акцент делался на промышленное развитие в рамках ГПФИИР. После девальвации тенге в 2014–2016 годы импорт инвестиционных товаров стал сокращаться на фоне неопределенности в бизнес среде и невыгодности валютного курса. Во время карантинных ограничений в 2020-2021 годы производство фактически остановилось, снизив спрос на инвестиционные товары.

Рис. 7. Соотношение импорта потребительских и инвестиционных товаров

Источник: подготовлено авторами на основе данных КГД МФ РК

География импорта

На протяжении 2004-2021 годов Россия стабильно оставалась крупнейшим поставщиком импортных товаров в Казахстан, занимая около 36-38% в структуре импорта. Отмена пошлин в рамках ЕАЭС с 2011 года только усилила эти тенденции. В 2021 году ее доля резко выросла до рекордных 63%, вероятно, на фоне карантинных ограничений, когда поставки из Китая и дальних стран были заморожены. Тем не менее, к 2024 году доля России вновь снизилась до 31%, что связано с санкциями и уходом западных производителей из России с началом войны в Украине.

Товары из Китая сохраняют относительную выгодность для потребителя, несмотря на ставки пошлин в рамках Единых таможенных тарифов. Если в 2004 году его доля составляла лишь 6%, то к 2024 она увеличилась до 25%, впервые практически догнав Россию.

Доля других стран в импорте сократилась с 56% в 2004 году до 28% в 2021 году, но вновь восстановилась до 44% в 2024 году, что указывает на расширение импорта из альтернативных направлений – Турции, Южной Кореи, стран ЕС и Восточной Азии. Такая диверсификация импорта стала ответом на рост геополитических рисков и логистических ограничений через Россию после начала войны в Украине.

Рис. 8. Доля основных поставщиков импортных товаров в Казахстан

Источник: подготовлено авторами на основе данных КГД МФ РК

В особенности высокая зависимость от поставок из России проявляется в импорте продуктов питания. С 2004 по 2024 годы доля России в импорте продовольствия Казахстана выросла с 35% до 47%, что указывает на нарастающую зависимость от одного поставщика. Такая концентрация несет риски для продовольственной безопасности, особенно в условиях нестабильной геополитики в регионе. При этом доля других крупных поставщиков – Украины, Бразилии и Узбекистана – наоборот, снизилась.

Таб. 2. Поставщики продуктов питания в Казахстан по странам

Источник: КГД МФ РК

Вероятный реэкспорт в 2022-2024 годы

С начала 2022 года, после введения санкций против России, структура внешней торговли Казахстана заметно изменилась. Наиболее значимым явлением стал рост экспорта отдельных технологичных и чувствительных товаров в Россию, ранее не характерных для внешнеэкономической деятельности страны. В разделе представлена попытка оценки возможного реэкспорта на основе статистических данных за 2019, 2021 и 2023 годы.

Для выявления признаков реэкспорта анализировались объемы экспорта в Россию и импорта в Казахстан по конкретным товарным категориям с акцентом на сравнение до- и постсанкционного периода. В качестве базовых были выбраны 2019 и 2021 годы, как наиболее показательные для допандемийной и довоенной динамики.

В результате анализа была составлена таблица, отражающая список товаров двойного назначения, экспорт которых запрещен либо жестко контролируется компетентными органами США, ЕС и Великобритании.

Так, с 2022 года структура казахстанского экспорта демонстрирует стремительный рост по ряду чувствительных категорий, что, вероятно, связано с их реэкспортом в Россию и Беларусь на фоне международных санкций и ограничений поставок.

Особенно выделяется 2022 год – экспорт компьютеров вырос в 243 раза, смартфонов и др. средств связи – в 81 раз, двигателей – в 20 раз, радиоэлектроники – в 34 раза, станков для металлообработки – в 11 раз. Также наблюдался рост экспорта полупроводников в 2,4 раза и взрывчатки в 7 раз.

При этом в 2020-2021 годах большинство этих категорий демонстрировали отрицательную динамику – экспорт снижался, подтверждая аномальность резкого скачка. Например, экспорт измерительных приборов после падения на 65% в 2020 году вырос в 14 раз в 2021 году. Аналогично, экспорт двигателей после падения на 81% в 2021 году вырос в 2022 году и сохранил рост в 2023 году в 3,6 раз.

Таб. 3. Экспорт товаров двойного назначения в Россию и Беларусь, 2020-2024 гг.

Источник: КГД МФ РК

Важно отметить, что помимо товаров двойного назначения, в 2022–2024 годы Казахстан зафиксировал резкий рост экспорта широкого спектра потребительских и гражданских товаров в Россию и Беларусь. По ряду позиций, ранее не имевших значимого веса во внешней торговле, зафиксированы аномальные скачки в десятки и даже сотни раз.

Такая динамика по категориям в условиях жестких санкций против России и Беларуси может указывать на реэкспортную природу данных потоков, когда Казахстан выступает транзитной юрисдикцией для поставок западных или азиатских товаров в Россию.

Для оценки масштабов возможного реэкспорта из Казахстана в Россию и Беларусь проанализирован среднегодовой темп роста экспорта за 2014-2019 годы, чтобы предположить, насколько экспорт рос в нормальных условиях (без пандемии и войны), после чего полученный тренд экстраполирован на объем экспорта 2022 года. Сравнение оценочного объема с фактическим объемом 2022 года позволило определить отклонение от докризисной динамики. Итоговая разница интерпретируется как потенциальный реэкспорт.

Так, оценочный объем «излишнего» экспорта в Россию и Беларусь в 2022 году составил порядка $1,5 млрд по всем товарам или 17% от фактического экспорта. Это соответствует фактическому экспорту товаров двойного назначения в Россию и Беларусь за 2022 год – $1,3 млрд. Учитывая, что в 2023-2024 годы экспорт товаров двойного назначения медленно снижался, по самым минимальным оценкам, учитывая естественный рост стоимости товаров, объем реэкспорта в 2022-2024 годы составлял около $1,3-1,5 млрд.

Экспорт и импорт услуг

За период с 2004 по 2024 годы экспорт услуг Казахстана вырос в 4,5 раз – с $1,9 до $8,6 млрд. В то же время импорт услуг оставался выше на всем протяжении, формируя отрицательный баланс услуг. Однако начиная с середины 2010-х годов дефицит баланса услуг уверенно снижается. Так, если в 2012 году дефицит составлял почти $9 млрд (экспорт – $5,4 млрд, импорт – $14,3 млрд), то в 2023 году он снизился до $1,8 млрд (экспорт – $10,3 млрд, импорт – $12,1 млрд). Согласно данным трех кварталов 2024 года, можно ожидать дальнейшее сокращение. Это говорит о постепенном выравнивании позиций Казахстана в сфере услуг за счет роста конкурентоспособности в таких направлениях, как транспорт, логистика, финансы, ИТ и консалтинг.

Рис. 9. Баланс услуг в Казахстане, 2004-2024 годы, $ млн

Источник: НБК

Ведущие категории услуг

На протяжении 2004-2024 годов транспортные услуги уверенно удерживают лидирующие позиции как в экспорте, так и в импорте. В экспорте их объем вырос с $841 млн до более чем $4 млрд, оставаясь крупнейшей статьей на протяжении всего периода. В импорте транспортные услуги также входят в число основных категорий: они выросли с $877 млн в 2004 году до $2,38 млрд в 2024 году, при этом демонстрируя умеренный рост. Основной драйвер экспорта в этом секторе – транзит грузов по международным транспортным коридорам, которые проходят через Казахстан (ТМТМ, Пояс и Путь, Север-Юг). Другой ключевой драйвер экспорта – туризм, экспорт которого составил $1,97 млрд в 2024 году, а импорт – $3,05 млрд.

Быстрорастущие категории

Особое внимание заслуживают телекоммуникационные, компьютерные и информационные услуги (ИКТ). В экспорте они выросли более чем в 10 раз – с $61 млн в 2004 году до $623 млн в 2024 году. Это один из самых устойчиво растущих и перспективных сегментов, отражающий развитие цифрового сектора. В импорте аналогичная категория также показывает стабильный рост – с $92 млн до $423 млн.

С 2005 по 2021 годы экспорт IT-услуг из Казахстана вырос с $0,6 млн до $76,1 млн – почти в 130 раз, еще до волны перерегистрации компаний из России и Беларуси. Это отражает поступательное развитие ИТ-сектора страны за счет внутренних ресурсов. Если учитывать вклад переехавших в Казахстан после 2022 года компаний, IT-экспорт составил $530 млн.

Сильный рост также наблюдается по финансовым услугам в экспорте: с $19 млн в 2004 году до рекордных $615 млн в 2024 году. В импорте объемы также выросли – с $32 млн до $759 млн.

Интересен резкий скачок в услугах для частных лиц, культуры и досуга: экспорт вырос с нуля до $330 млн, а импорт – с $6,5 млн до $378 млн.

Рис. 10. Экспорт и импорт IT-услуг в Казахстане, 2004-2021 годы, $млн

Источник: НБК

Некоторые категории услуг демонстрируют снижение или стагнацию. Так, строительные услуги, ранее занимавшие значительную долю в импорте ($3,2 млрд в 2008 году), в 2024 году составили лишь $271 млн, что может быть связано с импортозамещением и развитием внутреннего строительного сектора.

Также снижается значение прочих деловых услуг в импорте услуг – с $4,5 млрд в 2012 году до $1,6 млрд в 2024 году, тогда как экспорт по этой категории сохраняется на уровне $400–500 млн, демонстрируя стабильность.

По сравнению с экспортом товаров экспорт услуг развивается более стремительными темпами. Одной из причин является удаленность Казахстана от основных рынков и морских портов, что накладывает дополнительные издержки на производство физических товаров. Напротив, рост экспорта услуг обеспечивался уровнем развития человеческого капитала и общей стабильностью государства.

Заключение и рекомендации

С 2004 по 2024 годы общий экспорт Казахстана увеличился почти в 4 раза – с $20,1 млрд до $81,6 млрд, а импорт вырос в 4,7 раз – с $12,7 млрд до $59,8 млрд. Однако этот рост сопровождался сохраняющейся структурной уязвимостью: доля сырьевых товаров в экспорте стабильно превышала 77%, несмотря на реализацию индустриальных программ (ГПФИИР, ГПИИР). Концентрация по товарам и странам остается высокой: индекс Херфиндаля-Хиршмана составляет 0,34–0,40, что в 5 раз выше, чем в ЕС и в 2 раза выше, чем в Узбекистане.

Профицит торгового баланса сохраняется только за счет нефтяного экспорта. При этом ненефтяной торговый баланс остается устойчиво отрицательным: с -$8 млрд в 2004 году до -$23,5 млрд в 2023, лишь немного улучшившись до -$21 млрд в 2024 году.

После 2022 года внешняя торговля подверглась существенным изменениям, не связанным с реальным ростом производственного потенциала. По ряду высокотехнологичных товаров двойного назначения экспорт в РФ и Беларусь вырос в десятки и даже сотни раз, например, компьютеры, средства связи, двигатели, радиоэлектроника. Это, скорее всего, отражает временный эффект параллельного экспорта, а не устойчивую диверсификацию экономики.

Так, оценочный объем реэкспорта в Россию и Беларусь в 2022-2024 годы составил порядка $1,3-1,5 млрд, что эквивалентно 17% от общего экспорта в Россию и Беларусь в 2022 году и 15% в 2024 году.

Одновременно усиливается зависимость импорта от одного поставщика: доля России в импорте продовольствия выросла с 35% в 2004 году до 47% в 2024 году, что представляет определенную угрозу продовольственной безопасности страны.

На фоне этого услуги остаются единственным устойчиво растущим направлением экспорта. Общий экспорт услуг вырос в 4,5 раза – с $1,9 до $8,6 млрд, при этом экспорт компьютерных и ИТ-услуг с 2005 по 2021 годы увеличился с $0,6 до $76 млн еще до волны переезда российских ИТ компаний в Казахстан.

В этих условиях важно продолжить диверсификацию как структуры экспорта, так и географию поставок для снижения зависимости от нескольких партнеров. Считаем важным поддержку экспорта торгуемых услуг, в частности ИТ сектора, ввиду того, что в условиях географической отдаленности Казахстана и несбалансированности товарного экспорта, торговля нематериальными товарами может оказывать стабилизирующий эффект в моменты кризисных ситуаций. Развитие альтернативных торговых маршрутов может способствовать диверсификации внешней торговли и расширению транзитного потенциала.

Следует обратить внимание на важность снижения зависимости от импортного партнера в критически важных категориях (продовольствие, техника) путем стимулирования альтернативных поставок. Для этого важно в рамках ЕАЭС добиваться пересмотра таможенных и нетарифных правил, обеспечивающих защиту уязвимых секторов Казахстана.

Айдос Тайбекұлы – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.