По данным Национального банка Казахстана (НБК), на конец июня 2025 года внешний долг Казахстана составил $172,8 млрд, обновив исторический максимум, при этом его структура по-прежнему преимущественно формируется частным сектором, тогда как основной прирост обеспечивается государственным и квазигосударственным сектором. Существенную часть задолженности составляют межфирменные кредиты, отражающие зависимость динамики внешнего долга от сырьевых отраслей, прежде всего нефтегазовой. Отраслевая структура долга подтверждает сохраняющуюся сырьевую ориентацию экономики.

Несмотря на рост долговых обязательств, внешняя устойчивость поддерживается значительным объемом международных резервов и активов Национального фонда. Однако текущее увеличение долговой нагрузки государственного сектора в долгосрочной перспективе может ограничить фискальные возможности бюджета.

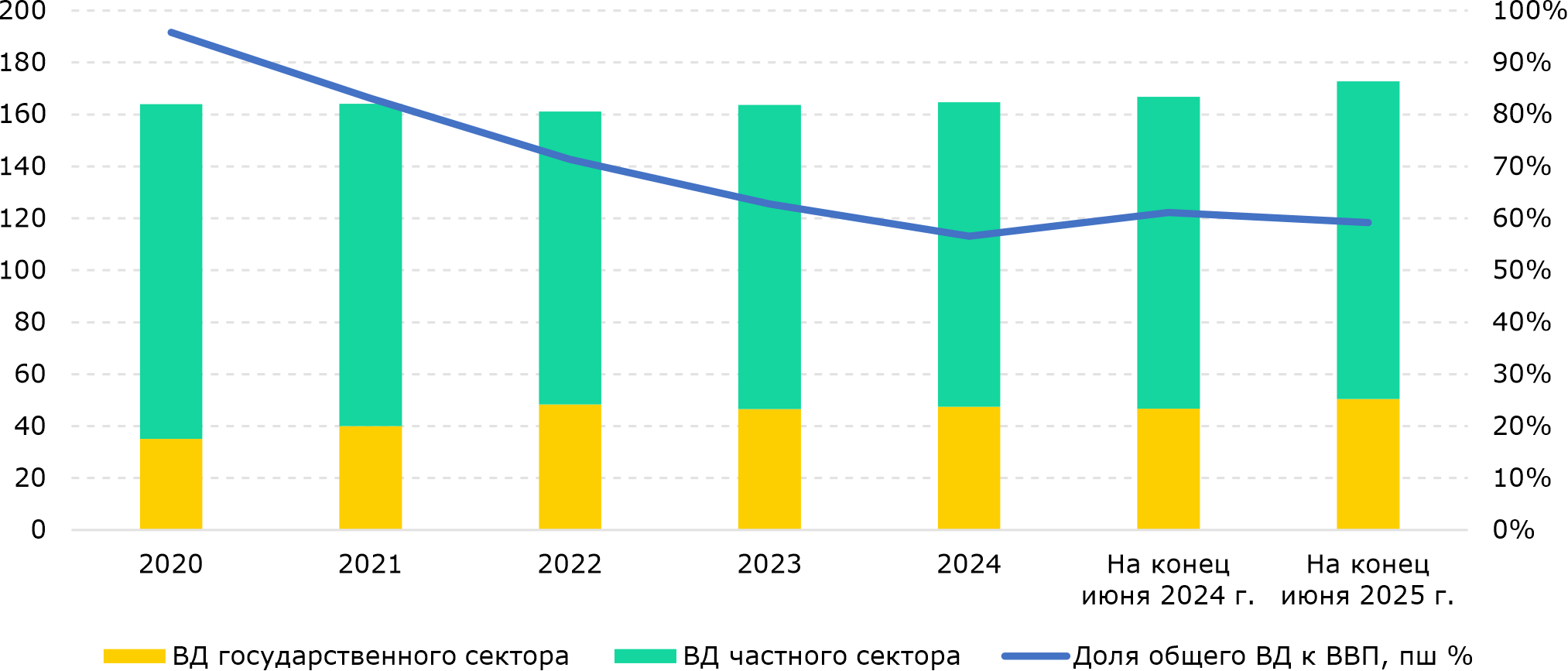

На конец июня 2025 года внешний долг (ВД) Казахстана составил $172,8 млрд, увеличившись на 3,6% г/г. За данный период отношение внешнего долга к ВВП составило 59,2%, увеличившись с 56,6% в 2024 году. Это связано с опережающим ростом внешнего долга по сравнению с динамикой ВВП. У стран с сопоставимой экономикой, таких как Россия и Узбекистан, в 2024 году отношение внешнего долга к ВВП составляло 13,4% и 55,7% соответственно, у развитых стран, таких как США – 124,3%.

Стоит отметить, что статистика внешнего долга, используемая Национальным банком, формируется по методологии платежного баланса, где внешний долг определяется как совокупный объем долговых обязательств всех резидентов Республики Казахстан перед нерезидентами.

Рис. 1. Динамика внешнего долга по секторам, $ млрд

Источник: НБК

Примечание: в ВД государственного сектора включен государственный ВД, ВД банков и организаций, прямо и косвенно контролируемых государством

Большую часть внешнего долга Казахстана (71%) формирует частный сектор, тогда как на государственный и квазигосударственный сектор приходится около 29%. В состав последнего входят обязательства банков и организаций, косвенно контролируемых государством. При этом именно государственный и квазигосударственный сектор обеспечивают основную часть прироста внешнего долга страны: на конец июня 2025 года его объем увеличился на 8% г/г, тогда как внешний долг частного сектора вырос на 2% г/г.

В структуре внешнего долга значительную роль играют прямые инвестиции, оформленные как межфирменная задолженность, доля которых составляет около 53,6% от общего объема внешнего долга. По сути, это кредиты зарубежных материнских компаний своим казахстанским дочерним организациям, что делает привязку такого долга к Казахстану во многом формальной. Отраслевой анализ показывает, что 79% межфирменного долга ($72,8 млрд) связано с займами в секторе добычи сырой нефти и природного газа.

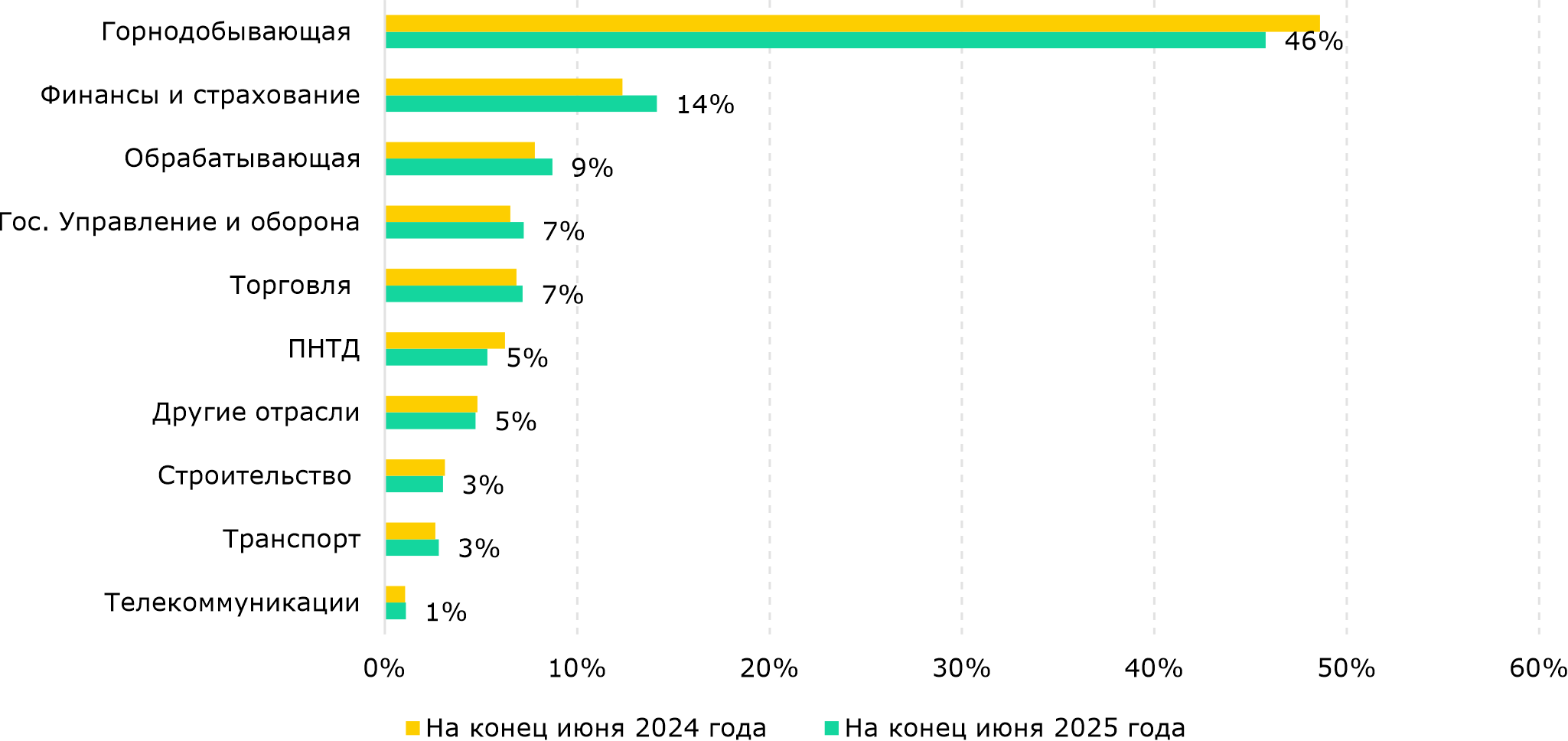

По отраслевой структуре внешнего долга наиболее преобладающей отраслью также является горнодобывающая промышленность (45,8% от ВД), в частности добыча нефти и газа, которая занимает около 42,5% от общего ВД (Рис. 2). Доля обрабатывающей промышленности составляла 8,7% на конец июня 2025 года. Внешний долг по оптовой и розничной торговле также показал небольшое увеличение до 7,2%. В целом отраслевая структура внешнего долга Казахстана показывает его сырьевую направленность.

Рис. 2. Отраслевая структура внешнего долга Казахстана, %

Источник: НБК

ПНТД - профессиональная, научная и техническая деятельность

В структуре внешнего долга Казахстана по первоначальному сроку погашения 86,8% приходится на долгосрочный внешний долг (свыше одного года), что, с одной стороны, минимизирует риски ликвидности, а с другой – усиливает влияние на погашение и обслуживание долга при изменении общих рыночных условий.

В структуре ВД по секторам кредиторов по-прежнему преобладают обязательства перед другими секторами нерезидентов – 78,4% от совокупного долга на конец июня 2025 года, что отражает наличие нескольких доверительных управляющих с разными секторами. На банковский сектор приходится около 9,9% от общего объема внешнего долга, тогда как доля международных финансовых организаций составляет 8,3%. Доля обязательств перед органами государственного управления и центральными банками иностранных государств остается минимальной (менее 0,1%).

Одним из факторов устойчивости внешней позиции Казахстана являются значительные консолидированные международные резервы, включающие международные резервы Национального банка и валютные активы Национального фонда. По данным Национального банка, на конец 2024 года валовые международные резервы составляли около $45,8 млрд, а активы Национального фонда - $58,8 млрд, что в совокупности соответствовало порядка $104,6 млрд (36% от ВВП). В 2025 году тенденция поддержания высоких резервов сохранилась: на конец июня 2025 года активы Национального фонда выросли до $60,3 млрд, а валовые международные резервы - до $51,8 млрд (в совокупности около $112 млрд, или 38% от ВВП). На фоне исторически максимального объема внешнего долга эти показатели могут выглядеть умеренными. Однако важно отметить, что резервы в значительной степени покрывают именно долг государственного и квазигосударственного сектора: отношение резервов к его объему составляет 222%. В то же время наращивание государственной и квазигосударственной задолженности увеличивает условную долговую нагрузку, что в долгосрочной перспективе может ограничить фискальные возможности бюджета.

Арслан Аронов – Аналитический центр

Дарья Мартыневская – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.