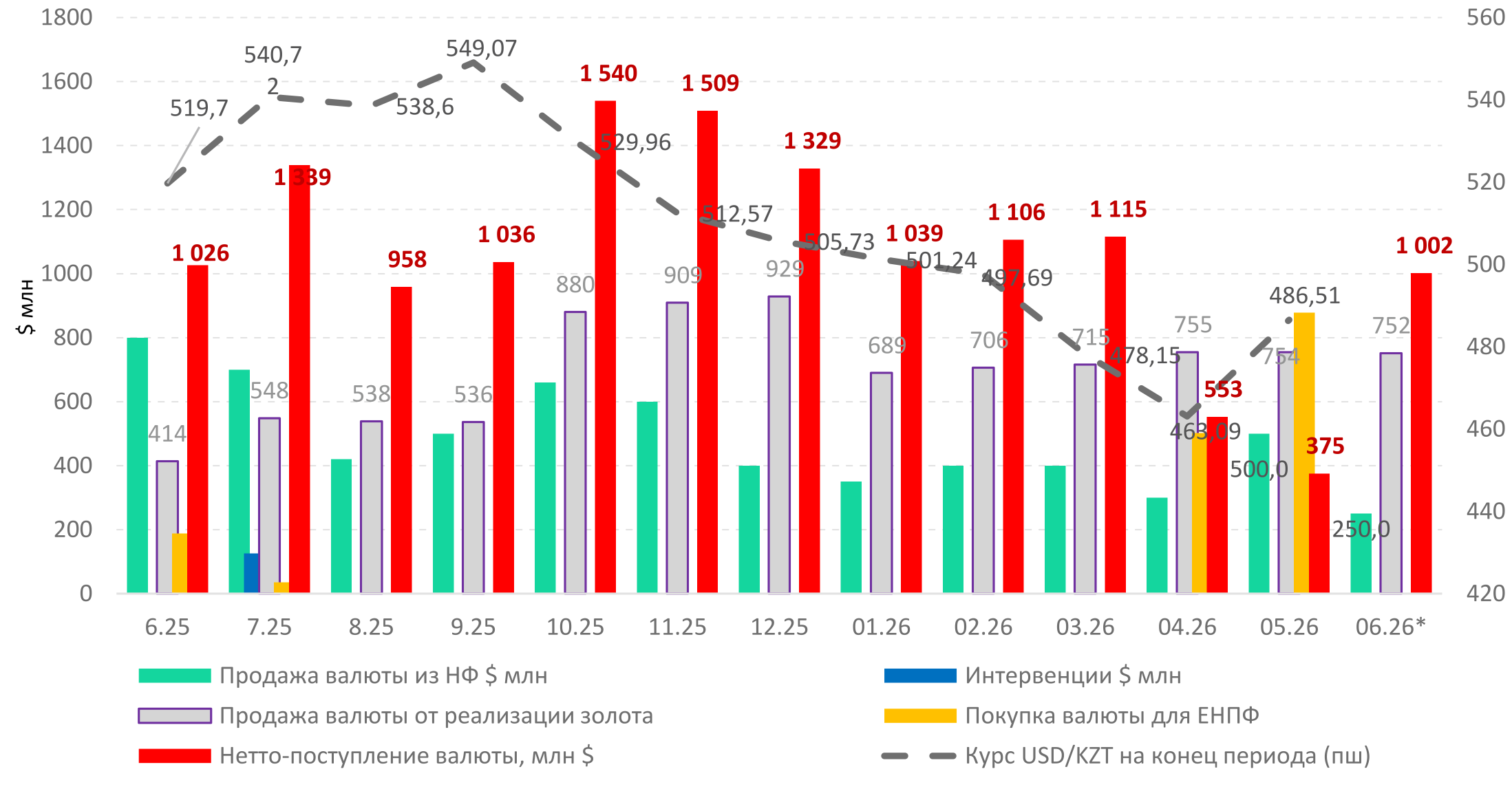

Национальным Банком Республики Казахстан (НБК) 1 июня опубликовано ежемесячное информационное сообщение по валютному рынку за май 2026 года. По итогам месяца курс тенге ослаб на 5,1% - до 486,51 тенге за доллар США (с 463,09 тенге на конец апреля), что стало наиболее значительным месячным ослаблением за последние два года. Таким образом, после семи месяцев укрепления наблюдается разворот динамики обменного курса.

В мае 2026 года на Казахстанской фондовой бирже (KASE) совокупный объем торгов составил $6,7 млрд, что на $2 млрд ниже апрельского значения. Снижение показателя в значительной степени обусловлено календарным фактором, включая меньшее количество торговых дней в отчетном периоде. При этом среднедневные объемы торгов сохранялись на сопоставимо высоком уровне. Объем торгов остается повышенным и значительно превышает уровень мая 2025 года ($4,5 млрд). В целом за январь–май 2026 года объем торгов составил $34,6 млрд, увеличившись на $11,4 млрд по сравнению с аналогичным периодом прошлого года. Как мы отмечали в наших прошлых заметках по валютному рынку, существенный рост предложения иностранной валюты на бирже с начала текущего года не в полной мере объясняется наблюдаемыми факторами и официальными источниками валюты.

Курс тенге остается на более крепких уровнях по сравнению с показателями 2025 года и начала 2026 года, что во многом обусловлено значительным притоком иностранной валюты в первом квартале текущего года, сформировавшим повышенное предложение валюты на рынке и создавшим эффект накопленной поддержки курса. Вместе с тем в мае наблюдалось постепенное исчерпание факторов, обеспечивавших избыточное предложение иностранной валюты из неочевидных источников, данная тенденция сохранялась и в первые дни июня. На этом фоне тенге начал демонстрировать тенденцию к ослаблению, более выраженную к концу мая и в начале июня. Дополнительным фактором, снижающим предложение долларов США на бирже, стало изменение поведения портфельных инвесторов-нерезидентов: в сегменте государственных ценных бумаг (ГЦБ) в мае был зафиксирован чистый отток капитала (-$105 млн) — впервые за последний год, что указывает на снижение интереса нерезидентов к данному рынку.

Таким образом, ослабление тенге в мае 2026 года было обусловлено сочетанием факторов, включая снижение объемов предложения иностранной валюты после пиковых значений первого квартала, разворот потоков нерезидентов, а также рост спроса на валюту со стороны импортеров и в рамках дивидендных выплат. Дополнительное влияние могли оказать операции по формированию пенсионных активов. В результате, по нашему мнению, баланс валютных потоков сместился в сторону ослабления тенге, несмотря на сохраняющийся высокий уровень торговой активности.

Ключевыми факторами, влияющими на курс тенге, остаются сохраняющееся инфляционное давление, сужение профицита торгового баланса, снижение инвестиционной активности нерезидентов на рынке ГЦБ, а также значительное сокращение продаж валюты из Национального фонда по сравнению с предыдущим годом. По нашим оценкам, при среднегодовой цене нефти около 85 долларов за баррель курс тенге к концу 2026 года может составить примерно 540 тенге за доллар.

Основными факторами риска для прогноза остаются изменения в балансе валютных потоков, включая внешние заимствования государственного и квазигосударственного секторов, а также внешние факторы, в том числе динамика цен на нефть и потоки нерезидентов на внутреннем долговом рынке.

Валютный рынок в мае

В мае объем чистых продаж иностранной валюты Национальным Банком Казахстана на бирже сократился на треть и составил $375 млн против $553 млн в апреле, снизившись на 66% по сравнению с уровнем марта 2026 года. Продажи валюты из Национального фонда (НФ) в том числе составили $500 млн, что соответствовало плановому диапазону $400-500 млн и позволило обеспечить выделение трансфертов в республиканский бюджет. Доля продаж валюты из НФ в общем объеме торгов увеличилась до 7,5% (3,5% в апреле) (Рис. 1).

Национальным Банком в рамках операций зеркалирования золота в мае было стерилизовано порядка ₸354 млрд, или $754 млн (при расчете по среднемесячному курсу 469,52 в мае), что соответствовало заявленным параметрам.

В связи со снижением валютной доли пенсионных активов ЕНПФ ниже 40%, Национальным Банком в мае была осуществлена покупка иностранной валюты в инвестиционный портфель ЕНПФ в размере $878,5 млн, что стало рекордным значением за весь период наблюдений. В рамках применения нормы об обязательной продаже 50% валютной выручки субъектами квазигосударственного сектора объем продаж составил $410 млн ($273 млн в апреле). Валютные интервенции не проводились.

В мае был зафиксирован разворот потоков портфельных инвестиций нерезидентов в ГЦБ: чистый отток составил $105 млн, что стало первым отрицательным значением за последний год. Это указывает на снижение интереса нерезидентов к рынку ГЦБ, что оказало дополнительное давление на курс тенге.

Рис. 1. Курс USD/KZT и продажа/покупка валюты на бирже со стороны НБК

Источник: НБК

* На июнь 2026 года – прогнозные данные

Ранее мы отмечали, что укрепление тенге в январе–апреле 2026 года было обусловлено рядом факторов, носивших преимущественно временный характер, включая наличие аномально высоких дополнительных источников предложения валюты на внутреннем рынке. В целом в текущем году торговая активность на бирже характеризовалась высоким уровнем: за первые пять месяцев текущего года объем торгов составил $34,6 млрд, что на $11,4 млрд выше показателя аналогичного периода прошлого года ($23,2 млрд).

Совокупный объем торгов на KASE в мае 2026 года составил $6,7 млрд, снизившись на $2,0 млрд по сравнению с апрелем. Снижение в значительной степени обусловлено календарным фактором, включая меньшее количество торговых дней в мае. При этом в конце месяца наблюдались повышенные среднедневные обороты на валютном рынке. Ослабление тенге на этом фоне указывает на изменение баланса валютных потоков, отражающее сокращение предложения иностранной валюты при одновременном росте спроса на нее.

Дополнительное давление на курс тенге оказало снижение интереса нерезидентов к рынку ГЦБ, что выразилось в формировании чистого оттока капитала по итогам мая. Одновременно усилилось влияние факторов со стороны спроса на иностранную валюту. В частности, наблюдается рост спроса, обусловленный расширением импортных операций, что подтверждается ускорением динамики импорта (+11,8% г/г за 1Q2026) при более умеренных темпах роста экспорта. Существенное влияние также оказывают сезонные дивидендные выплаты нерезидентам, характерные для данного периода, а также операции по пополнению валютных активов ЕНПФ. В совокупности указанные факторы обусловили усиление тенденции к ослаблению тенге к концу мая.

Валютный рынок в июне

В июне продажи валюты из НФ планируются в размере $200-300 млн, что вдвое ниже показателей мая. В целом в 2026 году планируется сокращение трансфертов из Национального фонда до ₸2,77 трлн (против ₸5,25 трлн в 2025 году).

В рамках зеркалирования золота во втором квартале 2026 года планируется продажа иностранной валюты в эквиваленте ₸1,1 трлн (ниже уровней четвертого квартала 2025 года), в том числе в июне данный показатель составит ₸354 млрд. Сохранится норма об обязательной продаже 50% валютной выручки субъектами квазигосударственного сектора. Дальнейшие решения по покупке валюты для ЕНПФ будут приниматься с учетом рыночной ситуации.

Таким образом, при отсутствии покупок иностранной валюты в портфель ЕНПФ чистые продажи со стороны Национального Банка в июне могут составить порядка $1,0 млрд, включая операции с Национальным фондом и зеркалирование покупок золота.

В ближайшей перспективе ключевое влияние на динамику обменного курса будут оказывать объемы продаж валюты со стороны Национального Банка, поведение нерезидентов и операции по формированию активов ЕНПФ. Дополнительным фактором также останется устойчивость и динамика возможного исчерпания текущих источников повышенного предложения иностранной валюты. При этом влияние внешних факторов, включая цены на нефть, будет носить преимущественно опосредованный характер, обусловленный ограничениями по добыче и экспорту нефти. В результате в июне курс, вероятно, будет демонстрировать тенденцию к постепенному ослаблению.

К концу 2026 года, по нашему мнению, при среднегодовой цене нефти на уровне $85 за баррель курс тенге может сформироваться вблизи отметки 540 тенге за доллар. Ключевыми факторами будут выступать сохраняющееся инфляционное давление, охлаждение инвестиционной активности нерезидентов на рынке ГЦБ, а также значительное сокращение продаж валюты из Национального фонда по сравнению с прошлым годом.

Салтанат Игенбекова – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.