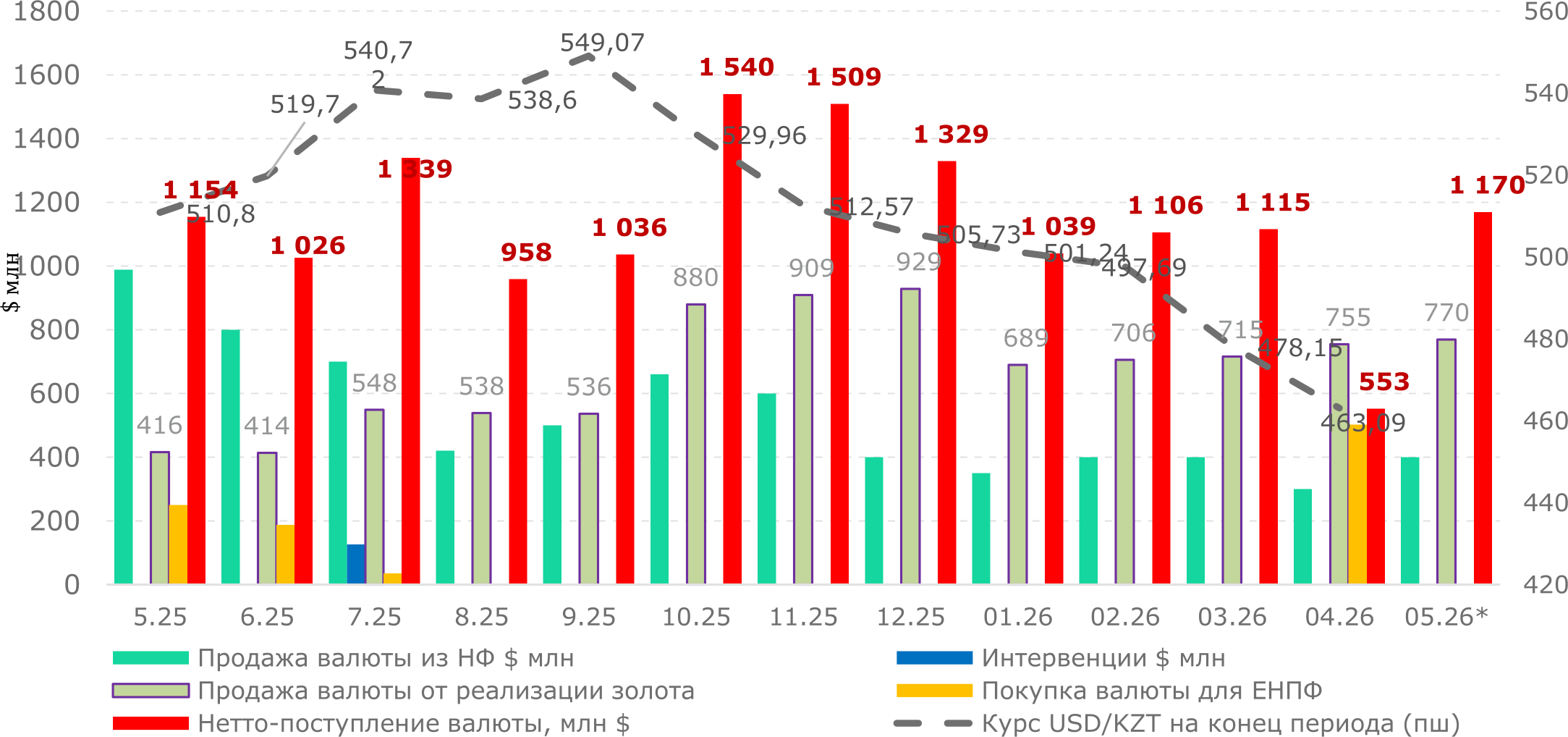

Национальным Банком (НБК) 4 мая опубликовано ежемесячное информационное сообщение по валютному рынку за апрель 2026 года. По результатам месяца курс тенге укрепился на 3,9% до 463,09 тенге за доллар США (478,15 тенге на конец марта), что стало максимальным укреплением тенге за последние два года. Значительное укрепление тенге в апреле и с начала 2026 года в целом является индикатором того, что предложение долларов США на валютный рынок в эти периоды существенно превышало спрос на валюту.

В апреле 2026 года на Казахстанской фондовой бирже (KASE) зафиксировано существенное нарастание предложения иностранной валюты на фоне сохраняющихся высоких оборотов торгов. Совокупный объем торгов составил максимальный с 2024 года показатель в $8,7 млрд. Для сравнения, торги долларами США в марте текущего года составляли $6,7 млрд, а в апреле прошлого года - $5,4 млрд. В целом, в январе–апреле 2026 года торги долларами США составили $27,9 млрд, что на $9,2 млрд больше показателя аналогичного периода прошлого года. С учетом укрепления тенге, такой существенный рост оборотов долларов США на бирже может быть объяснен только увеличением предложения валюты (см. таблицы в тексте).

При этом совокупные объемы предложения валюты из известных нам источников за первые четыре месяца 2026 года (продажи валюты из Нацфонда, продажи валюты по зеркалированию покупок золота, продажа 50% валютной выручки госкомпаний и продажа валюты для покупки ГЦБ нерезидентами) остались на уровне аналогичного периода прошлого года ($6 млрд). Объемы заимствований в долларах США со стороны правительства, государственных и частных компаний в январе-апреле 2026 года также были гораздо ниже прироста предложения валюты в $9,2 млрд. По информации БНС, в январе-феврале 2026 года экспорт вырос на 11,3% по сравнению с аналогичным периодом прошлого года, при этом импорт также вырос на 11,4%, т.е. давление на курс тенге со стороны внешнего торгового баланса было минимальным.

Наблюдаемое существенное расширение предложения иностранной валюты на биржевых торгах с начала 2026 года возможно обусловлено притоком крупных прямых иностранных инвестиций (ПИИ). Вместе с тем на текущий момент официальная статистическая отчетность по ПИИ за первый квартал 2026 года отсутствует. Стоит также отметить, что в официальных сообщениях и интервью представителей Национального Банка ПИИ не упоминались в качестве фактора роста предложения долларов США в текущем периоде. Следует учитывать, что даже в случае подтверждения влияния ПИИ, данный источник валютной ликвидности характеризуется волатильностью и низкой прогнозируемостью, что не позволяет рассматривать его как фактор долгосрочной устойчивости рынка.

В связи с этим мы считаем, что текущий курс тенге не отвечает фундаментальным факторам и после исчерпания источников повышенного предложения долларов США на рынок имеется вероятность значительного ослабления тенге. Неопределенность в отношении расширенного предложения валюты на рынок ограничивает возможность долгосрочного прогнозирования для участников валютного рынка и создает риски волатильности курса при исчерпании данных ресурсов.

По нашему мнению, при среднегодовой цене нефти на уровне $85 за баррель курс тенге к концу 2026 года может сложиться на уровне 540 тенге за доллар. Ключевыми факторами станут высокий уровень инфляции, сужение профицита торгового баланса вследствие недостаточного роста экспорта, охлаждение инвестиционной активности нерезидентов на рынке ГЦБ, а также значительное сокращение продаж валюты из Национального фонда по сравнению с прошлым годом. Вместе с тем, наш прогноз может быть пересмотрен в случае прояснения источников существенного расширения предложения долларов США на биржу за четыре месяца текущего года, или в случае заметной активизации внешних заимствований в долларах США со стороны государственного и квазигосударственного сектора.

Валютный рынок в апреле

В апреле чистые продажи валюты Национальным Банком (НБК) на бирже сократились вдвое до $553 млн (в марте – $1 115 млн). Продажа валюты из Национального фонда (НФ) в том числе составила $300 млн, что соответствовало плану в $300-400 млн и позволило обеспечить выделение трансфертов в республиканский бюджет. Доля продаж валюты из НФ в общем объеме торгов снизилась до 3,5% (6,0% в марте) (Рис. 1).

Национальным Банком продолжена политика продажи валюты на внутреннем рынке в рамках зеркалирования операций с золотом с целью стерилизации избыточной массы национальной валюты в экономике. В апреле было продано валюты на сумму в эквиваленте ₸354 млрд или $755 млн (при расчете по среднемесячному курсу 469,15 в апреле), что соответствовало заявленному плану.

В связи со снижением валютной доли пенсионных активов ЕНПФ ниже 40% на фоне поступлений пенсионных взносов и укрепления курса тенге, Национальным Банком в апреле осуществлена покупка иностранной валюты в инвестиционный портфель ЕНПФ в размере $502 млн. В рамках применения нормы об обязательной продаже 50% валютной выручки субъектами квазигосударственного сектора было продано $273 млн ($391 млн в марте). Валютные интервенции не проводились.

Прирост портфеля нерезидентов в ГЦБ продолжает снижаться. В апреле прирост объема инвестиций нерезидентов в ГЦБ уменьшился по сравнению с показателями января-марта и составил Т43,7 млрд ($93 млн) против Т78,5 млрд ($160 млн) в марте и Т125 млрд ($253 млн) в феврале, став минимальным за последние семь месяцев.

Рис. 1. Курс USD/KZT и продажа/покупка валюты на бирже со стороны НБК

Источник: НБК

* На май 2026 года – прогнозные данные

Совокупный объем торгов на KASE в апреле 2026 года составил $8,7 млрд, что стало максимальным значением за последние два года, превысив апрельское значение 2025 года на $3,3 млрд ($5,4 млрд в апреле 2025 года) (Таблица 1 и 2).

Таблица 1. Объемы предложения валюты, январь-апрель 2025 года, $ млн

|

|

||||||

| Источники предложения валюты | янв.25 | февр.25 | март.25 | апр.25 | среднее значение за 4 мес. | Итого за 4 мес. |

|---|---|---|---|---|---|---|

|

|

||||||

| Продажи из Нац.фонда | 850 | 600 | 748 | 968 | 791,5 | 3 166,0 |

| Продажа валюты от реализации золота | 465 | 500 | 500 | 413 | 469,5 | 1 878,0 |

| Продажа выручки квазигос. сектором | 250 | 274 | 376 | 308 | 302,0 | 1 208,0 |

| Вложения нерезидентов в ГЦБ (прирост) | -28 | 3 | -2 | -182 | -52,3 | -209,1 |

| Итого предложение валюты | 1 537 | 1 377 | 1 622 | 1 507 | 1 510,7 | 6 042,9 |

| Объем торгов на KASE | 4 500 | 4 700 | 4 100 | 5 400 | 4 675,0 | 18 700,0 |

| Курс тенге в среднем за период | 524,67 | 506,03 | 497,99 | 514,64 | ||

|

|

||||||

Таблица 2. Объемы предложения валюты, январь-апрель 2026 года, $ млн

|

|

||||||

| Источники предложения валюты | янв.26 | февр.26 | март.26 | апр.26 | среднее значение за 4 мес. | Итого за 4 мес. |

|---|---|---|---|---|---|---|

|

|

||||||

| Продажи из Нац.фонда | 350 | 400 | 400 | 300 | 362,5 | 1 450,0 |

| Продажа валюты от реализации золота | 689 | 706 | 715 | 755 | 716,3 | 2 865,1 |

| Продажа выручки квазигос. сектором | 206 | 284 | 391 | 273 | 288,5 | 1 154,0 |

| Вложения нерезидентов в ГЦБ (прирост) | 347 | 253 | 161 | 93 | 213,3 | 853,2 |

| Итого предложение валюты | 1 592 | 1 643 | 1 667 | 1 421 | 1 580,6 | 6 322,3 |

| Объем торгов на KASE | 5 800 | 6 700 | 6 700 | 8 700 | 6 975,0 | 27 900,0 |

| Курс тенге в среднем за период | 507,64 | 495,89 | 489,31 | 469,15 | - | |

|

|

||||||

Источник: НБК

Сокращение объемов конвертации средств из Нацфонда в январе-апреле 2026 года было компенсировано ростом предложения валюты от реализации золота. Вложения нерезидентов в ГЦБ в 2026 году выросли при незначительном снижении продаж экспортной выручки квазигосударственным сектором. Таким образом, совокупный объем предложения валюты за первые четыре месяца 2026 года остался на уровне аналогичного периода прошлого года ($6 млрд). При этом тенге существенно укрепился в январе-апреле 2026 года при значительном расширении объема торгов на KASE.

При сопоставимых суммарных объемах предложения валюты из известных источников в 2025 и 2026 годах (январь-апрель) на уровне порядка $6 млрд, общий объем торгов на KASE в январе-апреле 2026 года ($27,9 млрд) превысил показатель 2025 года ($18,7 млрд) на $9,2 млрд. Это стало фактором укрепления тенге.

Объем покупки иностранной валюты для инвестиционного портфеля ЕНПФ за 4М2026 составил $502 млн, что практически соответствует показателю аналогичного периода прошлого года ($500 млн). Данные операции НБК выступают дополнительным фактором спроса на валюту на внутреннем рынке, что оказало сдерживающее влияние на потенциал дальнейшего укрепления национальной валюты.

Объемы заимствований в долларах США со стороны правительства, государственных и частных компаний в январе-апреле 2026 года также были гораздо ниже прироста предложения валюты в $9,2 млрд.

По данным БНС, в январе-феврале 2026 года экспорт вырос на 11,3% по сравнению с аналогичным периодом прошлого года, при этом импорт также вырос на 11,4%, т.е. давление на курс тенге со стороны внешнего торгового баланса было минимальным.

Существенное расширение предложения иностранной валюты с начала 2026 года вероятно может быть обусловлено притоком крупных ПИИ. Вместе с тем, к настоящему моменту официальная статистика за первый квартал 2026 года отсутствует. В официальных сообщениях представителей НБК ПИИ не упоминались в качестве фактора роста предложения долларов США в текущем периоде. В случае подтверждения влияния ПИИ следует учитывать их волатильность и дискретный характер, что ограничивает возможность их рассмотрения в качестве инструмента долгосрочной стабилизации курса.

Согласно пояснению НБК бизнес и население сократили закупки валюты в текущем году. Так, компании, в отличие от прошлого года, выступают чистыми продавцами (годом ранее они скупали валюту). Общий рыночный разворот составил, по расчетам НБК, $1,1 млрд. Мы считаем, что данная сумма не повлияла на существенное расширение предложения валюты на $9,2 млрд.

Таким образом, текущая динамика предложения валюты на внутреннем рынке не находит полного подтверждения в известных источниках и не дает исчерпывающего обоснования наблюдаемому укреплению тенге. Наличие дополнительных компонентов предложения, по которым отсутствует детальная информация, не позволяет объективно оценить степень устойчивости данного тренда в среднесрочной перспективе.

Мы считаем, что с учетом текущей рыночной конъюнктуры при прекращении повышенного предложения долларов США на рынок, курс тенге к доллару США формировался бы на уровне 500 тенге и выше. На встрече экспертов НБК отмечал, что курс на уровне 460-490 тенге за доллар НБК считает фундаментально обоснованным. Мы отмечаем, что в отсутствие полной информации по дополнительным источникам формирования предложения валюты и степени их стабильности, формирование курса носит менее предсказуемый характер, затрудняет оценку устойчивости текущего тренда, создавая риски краткосрочных колебаний, не связанных с макроэкономическими показателями.

Вместе с тем, наряду с неопределенностью на стороне предложения, существенное влияние на рыночную конъюнктуру оказывают и регуляторные меры по управлению внутренним спросом. Со стороны спроса на валюту имеются ограничения для юрлиц. В связи с необходимостью сокращения покупок иностранной валюты «в резерв» как инструмента хеджирования валютных рисков юридическими лицами, регулятором установлены требования к пороговому значению по сумме покупки безналичной иностранной валюты на внутреннем валютном рынке. Юридические лица-резиденты обязаны предоставлять банку подтверждающие документы (валютный контракт и др.) для покупки безналичной валюты на сумму свыше $50 тыс. (в эквиваленте). Мы считаем, что установленные ограничения по покупке иностранной валюты юрлицами могут выступать сдерживающим фактором для развития валютного рынка в условиях дефицита эффективных инструментов хеджирования и недостаточной ликвидности рынка. Представляется целесообразным обеспечить свободное движение валютных потоков, позволяя курсу формироваться под воздействием рыночных механизмов спроса и предложения.

Валютный рынок в мае

В мае продажи валюты из НФ планируются в размере $400-500 млн. В целом в 2026 году планируется сокращение трансфертов из Национального фонда до Т2,77 трлн (против 5,25 трлн в 2025 году).

В рамках зеркалирования золота во втором квартале 2026 года планируется продажа иностранной валюты в эквиваленте Т1,1 трлн (ниже уровней четвертого квартала 2025 года), в том числе в мае данный показатель составит Т354 млрд. Продолжится применение нормы об обязательной продаже 50% валютной выручки субъектами квазигосударственного сектора. Дальнейшие решения по покупке валюты для ЕНПФ будут приниматься с учетом рыночной ситуации.

В итоге, чистые продажи валюты со стороны НБК в мае составят порядка $1 170-1 200 млн (в нетто-продажи Нацбанка входят сумма продажи валюты из НФ и сумма продажи валюты от реализации золота).

По нашему мнению, при среднегодовой цене нефти на уровне $85 за баррель курс тенге к концу 2026 года может сложиться на уровне 540 тенге за доллар. Ключевыми факторами станут высокий уровень инфляции, сужение профицита торгового баланса вследствие недостаточного роста экспорта, охлаждение инвестиционной активности нерезидентов на рынке ГЦБ, а также значительное сокращение продаж валюты из Национального фонда по сравнению с прошлым годом. Вместе с тем, данный прогноз может быть пересмотрен нами в случае прояснения источников существенного расширения предложения долларов США на биржу за четыре месяца текущего года, или в случае заметной активизации внешних заимствований в долларах США со стороны государственного и квазигосударственного сектора.

Мурат Темирханов – Советник Председателя Правления

Салтанат Игенбекова – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.