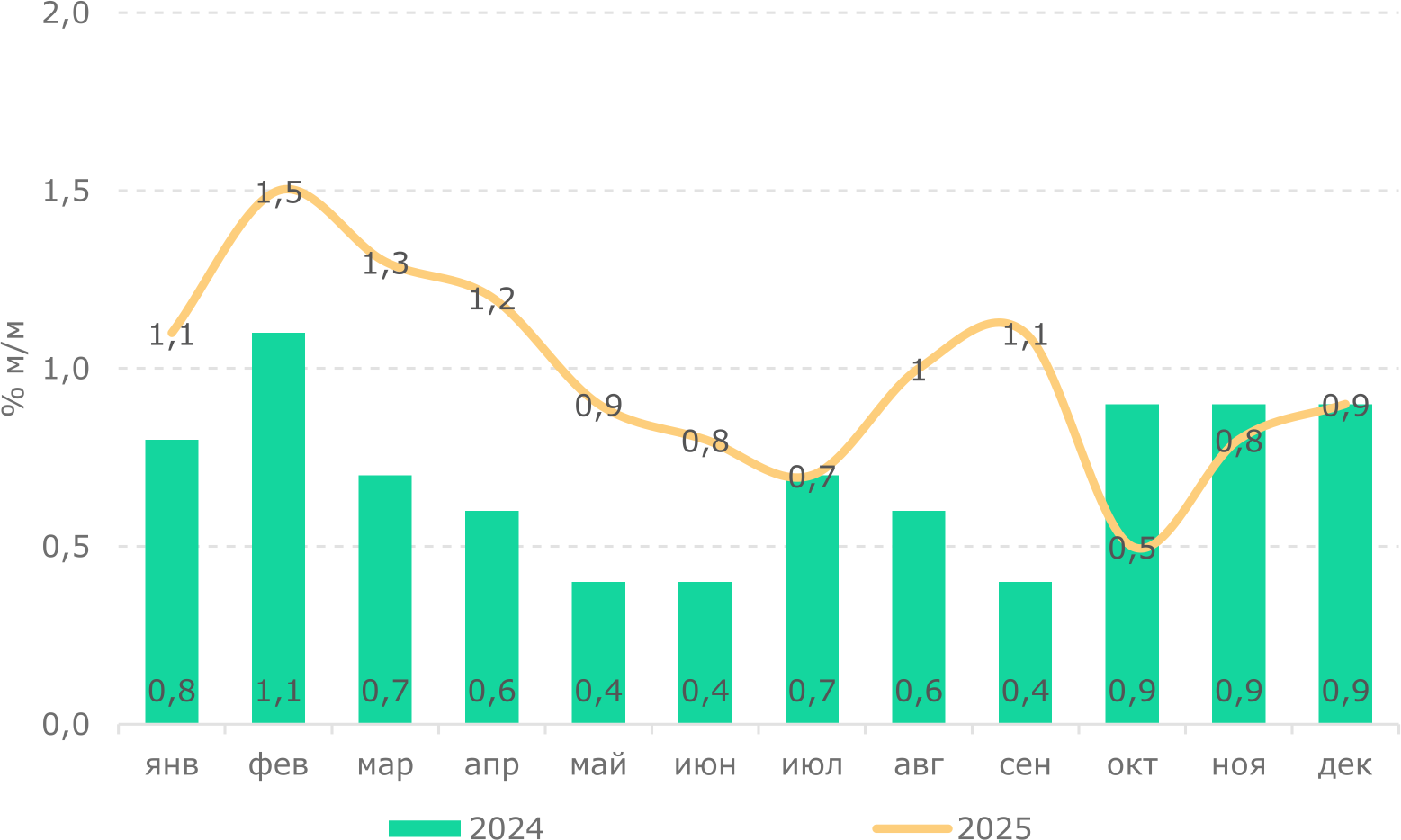

В декабре динамика инфляции отметилась небольшим повышением месячного роста цен до 0,9%. К концу года ускорилась инфляция в группе продовольственных товаров, удивило повышение стоимости платных услуг, несмотря на заморозку тарифов, тогда как непродовольственные товары продолжили демонстрировать понижающийся темп. Одновременно зафиксировано замедление годового показателя до 12,3%, что соответствует нашим прошлым прогнозам на 2025 год.

Мы не меняем наш предыдущий прогноз: инфляция в текущем году сохранится на повышенных двузначных уровнях и достигнет 10,5-11,5% к концу года. Инфляцию в следующем году будут сдерживать: более низкая динамика бюджетных расходов темпом ниже инфляции, повышение налогов будет охлаждать спрос на фоне замедления экономического роста, регуляторные меры по замедлению темпов роста потребительских кредитов, высокая базовая ставка и ожидаемое ослабление рубля в России, что будет снижать продовольственную инфляцию. Поддержанию высокого инфляционного давления, в свою очередь, будут способствовать: рост ставки НДС, существенное по объему квазифискальное финансирование в размере Т8 трлн, продолжение политики либерализации тарифов ЖКХ и цен на топливо и ожидаемое нами постепенное ослабление тенге к доллару.

По данным Бюро национальной статистики РК, потребительская инфляция в декабре в месячном выражении незначительно ускорилась до 0,9%, увеличиваясь второй месяц подряд. Основной вклад в повышенный инфляционный фон внесли продукты питания, которые подросли за месяц сразу на 1,2%, продемонстрировав самый высокий рост со второго квартала прошлого года. Также второй месяц кряду на удивление ускорялись темпы повышения цен на платные услуги, где тарифы являются ключевым компонентом. Так, в октябре они снизились на 0,8%, в ноябре прибавили только 0,3%, а уже в декабре удвоились до 0,6% за месяц. Тогда как тарифы целиком регулируются государством, в частности, в октябре тарифы на ЖКУ резко сократились на 3,5%, в ноябре еще на 0,3%, но в декабре вдруг перешли к подъему сразу на 0,6%, что выглядит довольно нелогично. Безусловно, это стало триггером для ускорения месячной динамики инфляции. Цены на непродовольственные товары, напротив, показали замедление до 0,7%, находясь на понижательной траектории третий месяц подряд после кратковременного всплеска в августе-октябре до свыше 1% в месяц. По всей видимости, на замедление непродовольственной инфляции повлияло укрепление тенге к доллару в ноябре и декабре.

Рис. 1. Месячная инфляция за январь-декабрь 2025 года, %

|

|

||||

| ИПЦ | Продовольственные товары | Непродовольственные товары | Платные услуги | |

|

|

||||

| Январь | 1,1 | 1,4 | 0,6 | 1,1 |

| Февраль | 1,5 | 1,5 | 1,0 | 2,1 |

| Март | 1,3 | 1,6 | 0,8 | 1,3 |

| Апрель | 1,2 | 1,1 | 0,6 | 1,9 |

| Май | 0,9 | 0,9 | 0,6 | 1,3 |

| Июнь | 0,8 | 0,9 | 0,9 | 0,8 |

| Июль | 0,7 | 0,7 | 0,8 | 0,5 |

| Август | 1,0 | 0,5 | 1,0 | 1,4 |

| Сентябрь | 1,1 | 0,9 | 1,5 | 1,0 |

| Октябрь | 0,5 | 1,0 | 1,2 | -0,8 |

| Ноябрь | 0,8 | 1,0 | 0,9 | 0,3 |

| Декабрь | 0,9 | 1,2 | 0,7 | 0,6 |

|

|

||||

| Декабрь 2024 | 0,9 | 1,1 | 0,8 | 0,8 |

Источник: БНС

Обострению инфляции в начале 2025 года способствовали повышение тарифов ЖКУ и цен на ГСМ в сочетании с поступательным ослаблением курса нацвалюты со второй половины 2024 года. Благоприятным фоном выступали также избыточные фискальные интервенции за счет средств Нацфонда, тогда как цены на продовольствие на внешних рынках росли относительно умеренно. Также можно отметить укрепление российского рубля, которое через канал импорта транслировалось в повышенный рост цен на внутреннем рынке.

Рис. 2. Инфляция по месяцам

Источник: БНС

Новую волну подъема цен на потребительском рынке пришлось уже сбивать за счет «отката» назад части тарифов на ЖКУ и их заморозки наряду с ценами на ГСМ до конца первого квартала этого года. Данный шаг возымел свое действие, и инфляция несколько ослабла в четвертом квартале при одновременном укреплении курса тенге. В то же время повышенный рост цен на продукты питания указывает на сохраняющийся потенциал для ускорения инфляции в случае возникновения новых шоков.

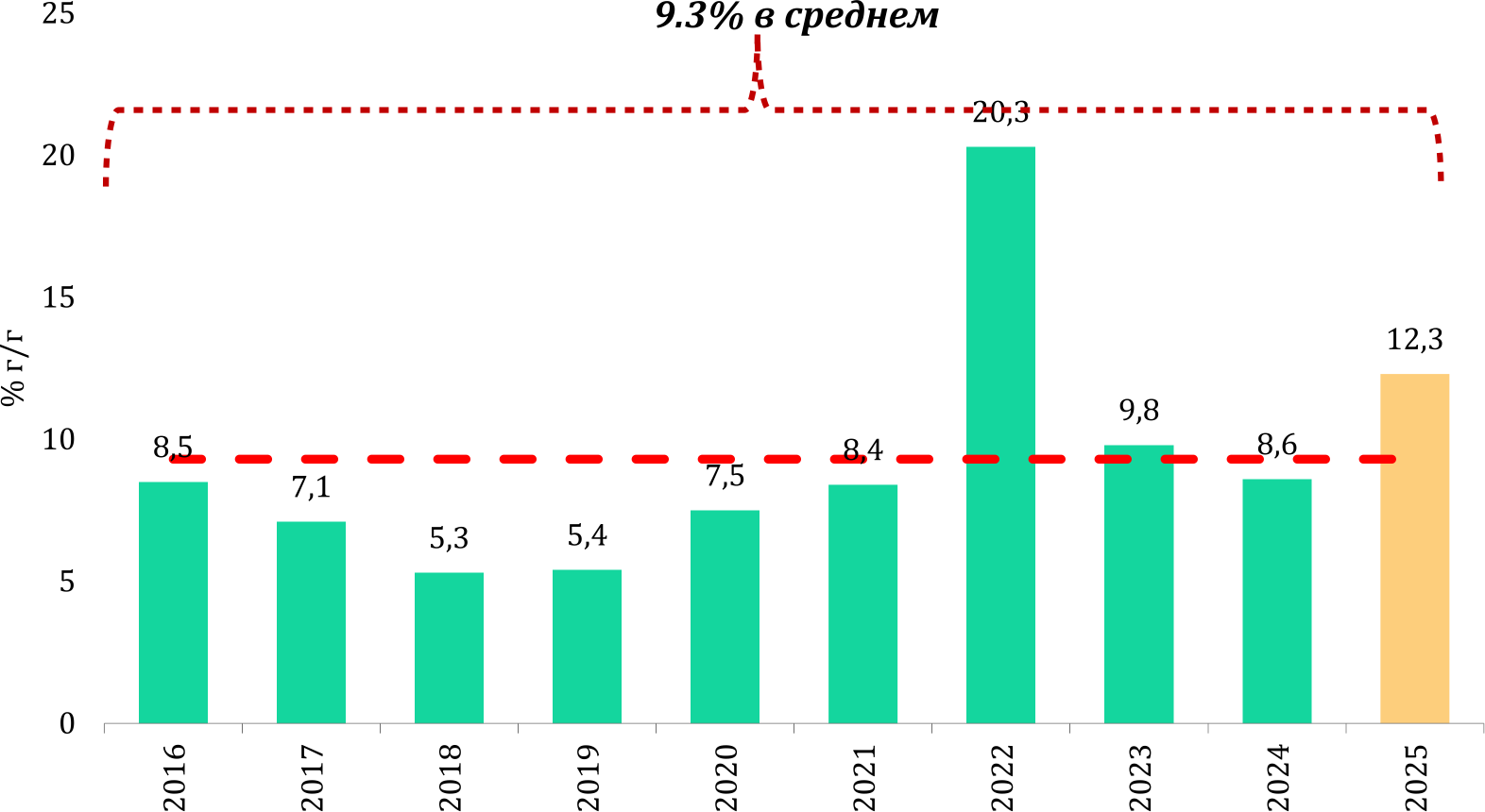

В годовом выражении потребительская инфляция в прошлом году достигла 12.3%, в результате уровень роста цен в 2025 году стал вторым по масштабу после пика 2022 года, когда она превысила 20%. Среди компонентов инфляции также наиболее заметно выделялась продовольственная с годовым приростом в 13,5%, при этом ее показатели более чем вдвое превышали значение годом ранее (5,5%). Индекс цен на непродовольственные товары хоть и снизился относительно ноября (12,1%), тем не менее был близок к максимальному уровню в 11,1%. В свою очередь, стоимость услуг благодаря интервенциям госорганов постепенно стабилизируется, отойдя от пика в июне 2025 года в 16,1% до 12% в декабре.

Рис. 3. Потребительская инфляция 2016-2025

Источник: БНС

Таким образом, все ключевые группы потребительской корзины завершили 2025 г. на двузначных уровнях и в целом соответствовали нашим прогнозам. Влияние повышения ставки НДС с нового года отчасти уже отразилось на ценах, но также будет и сдерживать ценовое давление за счет подавления спроса. Мы придерживаемся мнения, что обменный курс тенге продолжит слабеть, однако так как он уже подбирался к уровню в 550 за доллар ранее в прошлом году, эффект от его ослабления будет менее выраженным. Ожидаемое ослабление рубля вследствие его переоцененности также положительно отразится на ценах импортируемой продукции из РФ. Немаловажным фактором будет выступать высокая базовая ставка, которую регулятор не планирует понижать как минимум в первой половине текущего года. Помимо этого, поступательно продвигаются регуляторные меры по замедлению темпов роста потребительского кредитования, влияющего на спрос домохозяйств. В свою очередь, рост ставки НДС, квазифискальное финансирование на существенные Т8 трлн, повышение тарифов госмонополий и ослабление курса тенге к доллару будут способствовать поддержанию инфляционного давления в экономике.

По нашему мнению, к концу этого года цены могут несколько стабилизироваться ниже текущих значений в пределах 10,5-11,5%, при этом считаем, что есть определенное пространство для продолжения умеренного повышения тарифов и стоимости ГСМ. Тем более если правительство будет придерживаться политики умеренного увеличения расходов бюджета темпом ниже инфляции.

Курманбеков Асан – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.