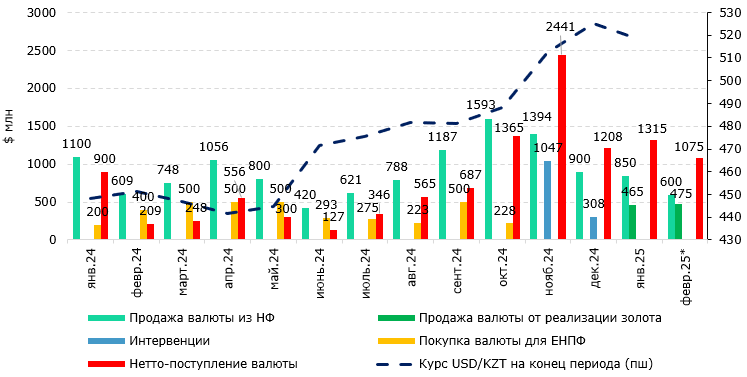

3 февраля Национальный Банк опубликовал ежемесячное информационное сообщение по валютному рынку за январь 2025 года. По итогам месяца курс тенге укрепился на 1,3%, достигнув 518,2 тенге за доллар США. Продолжилась понижательная динамика объема торгов на KASE – он составил $4,5 млрд, что значительно ниже объемов месяцев четвертого квартала предыдущего года. В январе Национальным Банком было принято решение по внедрению механизма зеркалирования, что привело к дополнительным продажам валюты на сумму Т244 млрд ($465 млн при расчете по среднемесячному курсу). Кроме того, в январе для обеспечения трансфертов было конвертировано $850 млн, продолжена практика по продаже половины валютной выручки экспортеров, а также не приобреталась валюта для ЕНПФ, что в совокупности способствовало укреплению тенге.

В январе наблюдается значительное сокращение объемов торгов на KASE по сравнению с цифрами четвертого квартала 2024 года. Так, по итогам месяца объем торгов составил $4,5 млрд по сравнению с $5,3 млрд в декабре и $5,5 млрд в ноябре, что говорит о дальнейшем снижении и стабилизации спроса на валюту. Нетто-продажи валюты Национальным Банком на бирже составили приблизительно $1,3 млрд.

Часть относится к продажам валюты для обеспечения трансфертов в бюджет, часть – к финансированию строительства магистрального газопровода «Талдыкорган-Ушарал» через облигационный займ АО «Самрук-Казына». Для этих двух целей в январе Национальный Банк продал $850 млн долларов США из Национального фонда. Доля продаж из Национального фонда составила почти пятую часть от общего объема торгов. Третья часть – это результат внедрения механизма зеркалирования, предполагающего продажу долларов США, полученных в результате реализации золота, купленного у отечественных золотодобывающих предприятий. В результате этого механизма было стерилизовано Т244 млрд (или около $465 млн при расчете по среднемесячному курсу).

Рис. 1. Курс USD/KZT и продажа/покупка валюты на бирже со стороны НБК

Источник: НБК

* план НБК на февраль 2025

В прошлом году из Национального фонда на закуп облигационных займов АО «Самрук-Казына» было выделено Т238 млрд также в целях реализации инфраструктурных проектов. Вместе с объемами, направленными на такие цели в январе 2025, это представляет собой значительные суммы, которые могут оказывать влияние на объемы валютных торгов и курс национальной валюты. Поэтому в этом отношении важно обеспечить последовательность и равномерность таких продаж, чтобы нивелировать эффект на курс.

Ожидания по курсу тенге

В феврале, согласно сообщению Национального Банка, по бюджетным заявкам правительства планируется продажа валюты из Нацфонда на сумму от $550 млн до $650 млн ($600 млн в среднем). В то же время продолжится практика зеркалирования, в рамках которой в феврале планируется продажа валюты на сумму порядка Т250 млрд (или около $475 млн). В результате ежемесячное нетто-поступление валюты на рынок со стороны Нацбанка в феврале может быть ниже, чем в январе. Кроме того, Национальный Банк в феврале не планирует покупать валюту для поддержания валютной доли пенсионных активов ЕНПФ, а норма об обязательной продаже 50% валютной выручки субъектами квазигосударственного сектора продолжит действовать. Таким образом, мы предполагаем, что в феврале курс доллара к тенге сохранится примерно на текущем уровне при условии, что внешние и внутренние факторы останутся неизменными и не возникнет новых негативных обстоятельств, способных повлиять на динамику курса.

Что касается прогнозов по курсу в текущем году, то мы ожидаем, что к концу года он может сложиться в интервале 550-560 тенге за доллар. По-прежнему сохраняется высокая неопределенность касательно мировых цен на нефть, тогда как политика Дональда Трампа может привести к увеличению добычи сланцевой нефти в США, что окажет дополнительное давление на мировые цены. Что касается фактора рубля, то здесь необходимо привести недавний комментарий заместителя Председателя НБК, которая отметила, что рубль подвержен влиянию специфических факторов, в том числе связанных с санкционной составляющей. Динамика российского рубля в текущих реалиях не должна являться ориентиром и может способствовать чрезмерной реакции рынка, что потенциально искажает курсообразование на локальном рынке и приводит к излишней волатильности. Очевидно, что в настоящее время рынки наших стран находятся и функционируют в разных условиях. Это мнение мы полностью разделяем ввиду относительно низкой доли рублевых расчетов во всех внешнеторговых (импортных и экспортных) операциях РК.

С другой стороны, на текущий год утвержден высокий размер трансфертов (Т5,2 трлн), кроме того, для стабилизации валютного курса могут использоваться и другие инструменты – регулирование покупки валюты для ЕНПФ, норма об обязательной продаже валютной выручки, которая может быть увеличена и до 75%, новый механизм зеркалирования, что в целом может оказывать существенную поддержку курсу национальной валюты.

Мадина Кабжалялова – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.