За январь–август 2025 года транспортный сектор Казахстана сохранил ускоренные темпы роста на фоне высокого роста ВВП. Стимул сектору придают масштабные государственные инвестиции, мультипликативные эффекты от расширения нефтедобычи, увеличение транзитных и экспортных потоков. Основной вклад в прирост отрасли обеспечил грузооборот, опережающий по динамике пассажирооборот. При этом в августе показатели демонстрировали дополнительное ускорение, отражая сезонные тренды.

В перспективе рост транспортного сектора будет поддержан расширением ключевых отраслей и дальнейшей реализацией инфраструктурных проектов. По мере завершения крупных проектов и ослабления стимулирующего эффекта нефтяного сектора для поддержания устойчивой динамики необходим пересмотр тарифов, привлечение частных инвестиций и инновации. Особое значение имеет развитие международных транспортных коридоров, что укрепит транзитный потенциал и интеграцию Казахстана в мировые цепочки поставок.

Согласно предварительным данным, за восемь месяцев 2025 года рост ВВП достиг 6,5% г/г. При этом наиболее высокая динамика зафиксирована в транспорте (+21,5% г/г), который продолжил демонстрировать двадцатизначные темпы роста на протяжении всего года (Рис. 1).

Рис. 1. Динамика транспортного сектора, % г/г

Источник: БНС

Расширение отрасли сопровождалось увеличением инвестиций в основной капитал на 14,3% г/г, темпы роста которых начали замедляться, но существенно обгоняли аналогичный показатель прошлого года (+0,1% г/г). В то же время доля бюджетных средств в составе инвестиций выросла с 18,5% за 8М2024 до 23,0% за 8М2025.

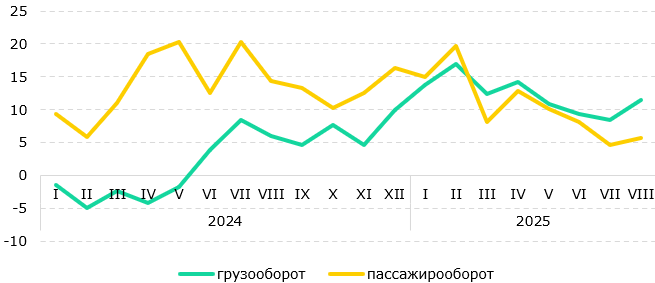

Основной вклад в рост транспортного сектора обеспечивает грузооборот, на который приходится 79% доходов отрасли. Рост грузооборота наблюдался почти во всех сегментах: железнодорожном транспорте (+7,6% г/г), автомобильных перевозках (+31,5% г/г), трубопроводном (+17,1% г/г), воздушном (+9,0% г/г), морском (+4,3% г/г) транспортах. Снижение объемов зафиксировано только в сегменте внутренних водных перевозок (-40,9% г/г) с незначительной долей в структуре отрасли.

Основным драйвером грузооборота в Казахстане выступает железнодорожный транспорт, на долю которого приходится около 60% грузопотока и трети совокупных доходов транспортной отрасли. Рост грузооборота в железнодорожном сегменте (+7,6% г/г) обусловлен увеличением перевозок нефтяных грузов, строительных грузов, химикатов, удобрений и черных металлов, ростом транзитных и экспортных поставок, повышением тарифов с начала 2025 года. По данным национального оператора (КТЖ), за 8 месяцев 2025 года общий объем перевозок достиг 204 млн тонн (+4% г/г), из них внутренние перевозки – 114 млн тонн (+2% г/г), экспорт – 56,1 млн тонн (+8% г/г), транзит – 19,6 млн тонн (+10% г/г).

Рис. 2. Основные показатели транспорта, % г/г

Источник: БНС

Трубопроводный транспорт обеспечивает 31% грузооборота и 28% доходов сектора. Устойчивый рост сегмента в текущем году (+17,1% г/г) связан с увеличением объемов нефтедобычи, ростом транзитных поставок по международным маршрутам, расширением пропускной способности магистральных трубопроводов и ростом тарифов. Между тем наибольший прирост грузопотока зафиксирован в нефтедобывающих регионах: Атырауской (+69,5% г/г), Мангистауской (+61,5% г/г) и Западно-Казахстанской (+20,8% г/г) областях.

Автомобильный транспорт нарастил долю в грузообороте до 8%, одновременно демонстрируя наиболее высокие темпы прироста – 31,5% г/г. Факторами роста являются повышение спроса на внутрирегиональные перевозки на фоне ускорения темпов роста ВВП и строительного сектора, расширение электронной торговли, улучшение приграничной логистики и рост импорта.

Грузооборот в воздушном и морском сегментах вырос на 9,0% г/г и 4,3% г/г соответственно, при этом их доля в общем объеме грузоперевозок остается несущественной.

Пассажирооборот за 8 месяцев 2025 года вырос на 10,0% г/г. Основная нагрузка традиционно приходится на автомобильный транспорт, который обеспечивает 47% объемов, более четверти доходов сектора и 98% от общего числа перевезенных пассажиров. Наиболее высокая динамика наблюдается в услугах такси, где пассажирооборот вырос на 42,2% г/г, а число перевезенных пассажиров увеличилось в 2,3 раза в годовом сравнении. Такой рост, среди прочего, может быть связан с активным распространением приложений, а также большей формализацией рынка после внедрения моделей платформенной занятости в конце 2024 года. Пассажирооборот в автобусах за отчетный период увеличился на 15,1% г/г, при этом в перевозках трамваями и троллейбусами наблюдалось снижение почти на 10% год к году.

На воздушный транспорт приходится свыше трети пассажирооборота и около 13% общих доходов отрасли. За отчетный период пассажирооборот в воздушном сегменте вырос на 8,7% г/г. В то же время пассажирооборот в железнодорожном транспорте сократился на 1,7% г/г. Подобный сдвиг может быть обусловлен ускорением развития авиасообщения, ростом предпочтения населения к быстрой мобильности, а также снижением относительной привлекательности железнодорожных поездок. Тем не менее, по числу пассажиров железнодорожный транспорт продолжает сохранять небольшое лидерство: за 8 месяцев 2025 года им воспользовались 13,5 млн пассажиров против 10,6 млн в авиации.

В целом с начала 2025 года транспортный сектор Казахстана демонстрирует наиболее высокие темпы роста среди ключевых отраслей. Драйверами стали ускорение экономической активности, расширение объемов нефтедобычи и реализация масштабных инфраструктурных проектов. По мере завершения этих проектов и ослабления стимулов со стороны нефтяного сектора для поддержания устойчивой динамики в среднесрочной перспективе потребуется выстраивание более сбалансированной тарифной политики в базовых сегментах, повышение прозрачности регулирования и активное привлечение частных инвестиций. Ключевым условием также станет модернизация инфраструктуры и внедрение инновационных решений. Особое внимание следует уделить развитию международных транспортных коридоров, формирующих основу транзитного потенциала Казахстана. Укрепление позиций на направлениях «Восток-Запад», «Север-Юг» и ТМТМ, расширение мощностей сухопутных и мультимодальных узлов, повышение пропускной способности ключевых переходов позволит не только нарастить объемы транзита, но и углубить интеграцию страны в глобальные цепочки поставок.

Санжар Калдаров – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.