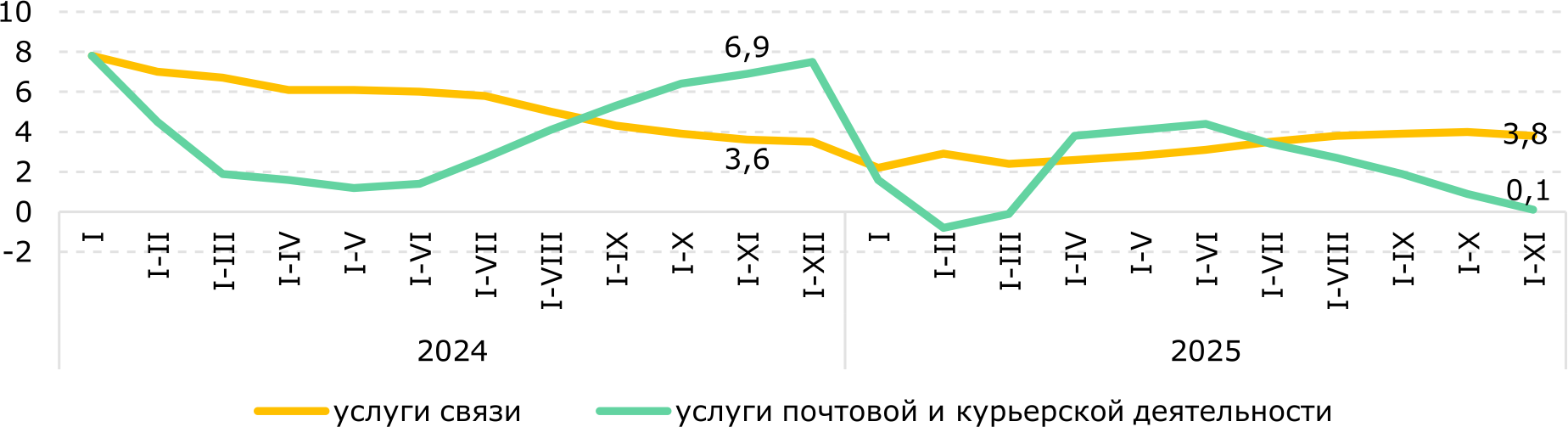

В январе-ноябре 2025 года сектор связи показал умеренный рост (+3,8% г/г), тогда как почтово-курьерский сегмент продолжает демонстрировать замедление темпов роста (+0,1% г/г). Услуги Интернет являются основным драйвером роста сектора связи, составляя более половины услуг отрасли. Традиционные услуги связи (стационарные линии) уступают место современным технологиям. Сохраняются региональные дисбалансы в плотности абонентов фиксированного Интернета.

В отрасли наблюдается умеренная инвестиционная активность, недостаточная для технологического рывка и устранения региональных дисбалансов. Несмотря на текущую стабилизацию цен в секторе, сохраняется риск возобновления тарифного роста, что связано с необходимостью масштабных инвестиций в модернизацию существующих сетей и развертывание современной инфраструктуры.

Согласно классификатору БНС, сектор связи включает услуги междугородной, международной и местной телефонной связи, передачи данных, сети Интернет, мобильной связи, распространения программ, а также прочих телекоммуникационных услуг.

В январе-ноябре 2025 года сектор связи в целом сохранял умеренный рост (Рис. 1) на уровне 3,8% г/г (+4,0% г/г за 10М2025), тогда как динамика почтовой и курьерской деятельности с июля текущего года демонстрирует замедление темпов роста с 4,4% г/г за 6М2025 до 0,1% г/г за 11М2025. В 2024 году почтово-курьерский сегмент демонстрировал более активную динамику (+6,9% за 11М2024), что было связано с ростом онлайн-торговли и расширением логистических сетей. Очевидно, в 2025 году рынок входит в фазу насыщения.

Рис 1. Динамика объема услуг связи, почтовой и курьерской деятельности, % г/г

Источник: БНС

Структурно рынок продолжил смещаться в пользу интернет-услуг. По итогам 11М2025 услуги сети Интернет сформировали 59,5% совокупного объема услуг связи (против 53,8% годом ранее), при этом рост за 11М2025 составил 13,4% г/г (Рис. 2), в том числе населению – 9,1% г/г, отражая рост цифрового потребления, цифровизацию госуслуг и бизнеса. При этом сохраняются региональные дисбалансы в плотности абонентов фиксированного интернета на 100 человек, что требует дальнейшего развития сети.

Доля мобильной связи сохранила свою относительную стабильность в структуре рынка по итогам 11М2025 с долей в 15,2% от совокупного объема услуг связи, что лишь незначительно ниже показателя аналогичного периода 2024 года (15,5%). Это изменение отражает незначительное снижение объема услуг мобильной связи на 0,4% г/г. Одновременно продолжилось сжатие традиционных сегментов: услуги местной телефонной связи снизились на 7,9% г/г, услуги по передаче данных - на 9,5% г/г, «прочие телекоммуникационные услуги» - на 11,2% г/г. В структуре сектора связи они занимают незначительную долю.

Рис. 2. Структура услуг связи по видам, %

Источник: БНС

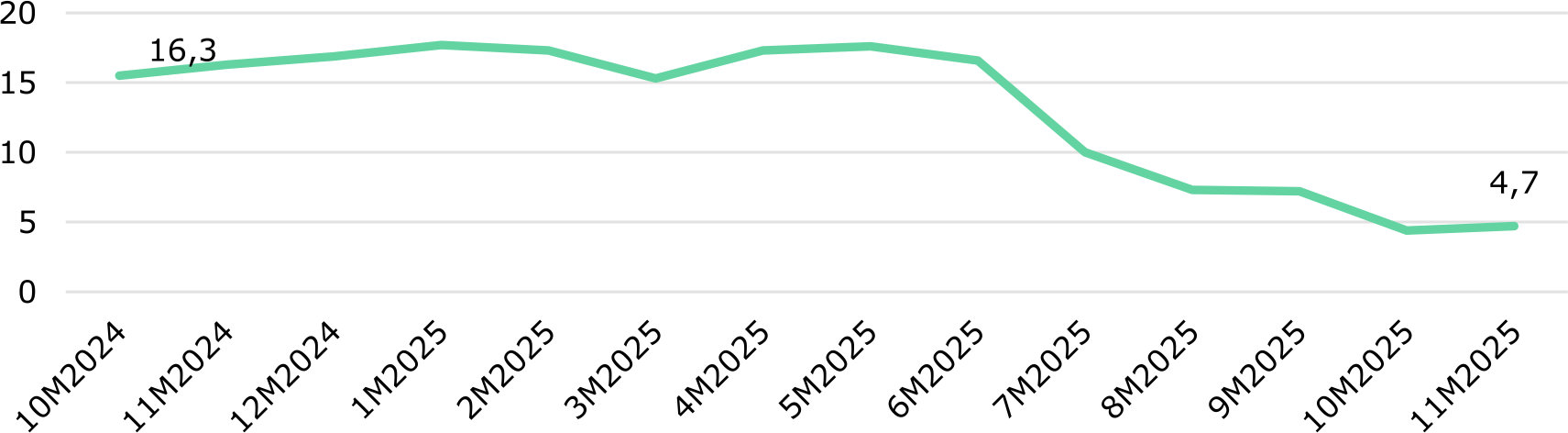

Ценовая динамика в секторе связи в 2025 году заметно нормализовалась. Инфляция в секторе связи в ноябре составил +4,7% г/г (Рис. 3), что значительно ниже уровней конца 2024-первой половины 2025 года, когда фиксировались двузначные темпы роста цен. Нормализация цен в 2025 году, вероятнее всего, связана с эффектом высокой базы после тарифных повышений конца 2024-начала 2025 года и сдержанностью дальнейших корректировок тарифов. Дополнительно динамику цен мог ограничивать регуляторный/антимонопольный контроль.

Рис. 3. Индекс потребительских цен на услуги связи, % г/г

Источник: БНС

Таким образом, текущий рост сектора связи в большей степени определяется расширением потребления и перераспределением спроса в пользу интернет-доступа. Несмотря на замедление инфляции, ключевой риск для динамики сектора в ближайшей перспективе связан с возможной доиндексацией тарифов и необходимостью финансирования капиталоемких проектов модернизации сетей. Инвестиционная активность в отрасли остается умеренной: доля инвестиций в данной отрасли в их общем объеме составляет 1,9% за 11М2025. Дальнейшая траектория выпуска будет зависеть от темпов развертывания сетевой инфраструктуры (включая 5G) и способности операторов монетизировать растущую долю интернет-трафика без возврата к ускоренной тарифной корректировке.

Александр Вернер – Аналитический центр

Салтанат Игенбекова – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.