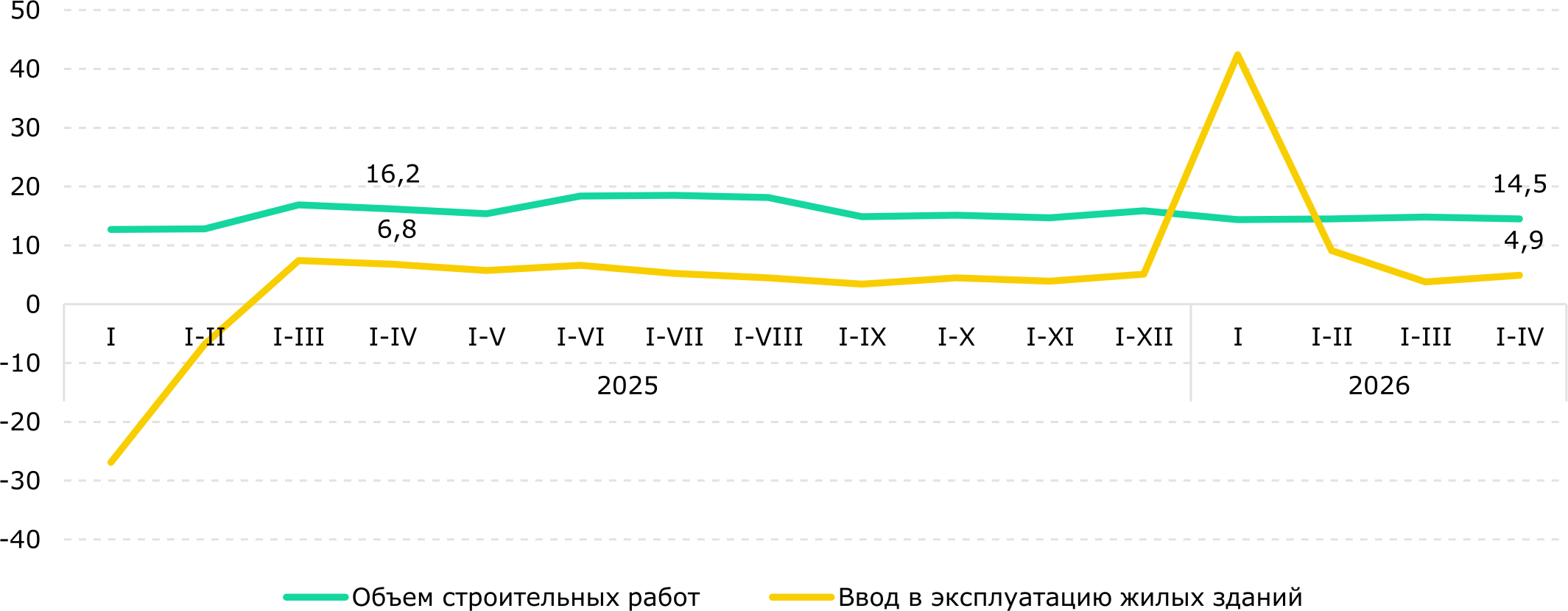

По данным БНС, за 4 месяца текущего года строительный сектор показал незначительное замедление темпов роста (14,5% г/г) по сравнению с показателем за аналогичный период 2025 года (+16,2% г/г). Данный сектор по-прежнему остается одним из наиболее быстрорастущих сегментов экономики. Структура текущего роста во многом поддерживается реализацией крупных инфраструктурных и инвестиционных проектов, включая проекты с участием государства и квазигосударственного сектора. В то же время мы не ожидаем значительного замедления динамики строительного сектора, несмотря на снижение объемов трансфертов из Национального фонда и высокой базы прошлого года. Высокие темпы роста строительства могут быть поддержаны возможными внешними и внутренними заимствованиями правительства и государственных компаний, направленных на рост инвестиций, а также реализацией второй очереди LRT и Национального проекта «Модернизация энергетического и коммунального секторов».

По данным БНС, за 4 месяца 2026 года темпы роста строительных работ продемонстрировали незначительное замедление до 14,5% г/г (+16,2% г/г за 4М2025). Темпы роста введенного жилья демонстрируют схожую динамику: замедление с 6,8% г/г за 4 месяца 2025 года до 4,9% г/г за 4 месяца текущего года (Рис. 1).

Рис. 1. Динамика строительных работ, % г/г

Источник: БНС

Основное замедление пришлось на строительство жилых и нежилых зданий, на которые приходится 14% и 30% общего объема строительных работ соответственно. В данных сегментах было зафиксировано снижение объемов на 3,4% г/г и 8,9% г/г соответственно. В то же время строительство сооружений, доля которого составляет 56% общего объема работ, продолжило демонстрировать высокий рост — 41,2% г/г против 19,2% г/г за 4М2025.

Значительная часть строительных работ за январь-апрель текущего года пришлась на сегмент инженерных сооружений, осуществляемых в рамках государственных инфраструктурных проектов и программ. Динамика данного сегмента была обусловлена ростом строительства железных дорог и метро (+157,7% г/г), линий электропередач (+74,7% г/г), а также дорог и автомагистралей (+27,9% г/г), которые в совокупности формируют 29,4% общего объема строительных работ. Такая динамика может быть связана с масштабной модернизацией железнодорожных путей, а также энергетической инфраструктуры согласно Национальному проекту «Модернизация энергетического и коммунального секторов». Дополнительно на рост в секторе строительства железных дорог и метро с мая текущего года положительно повлияет запуск второй очереди строительства LRT в Астане.

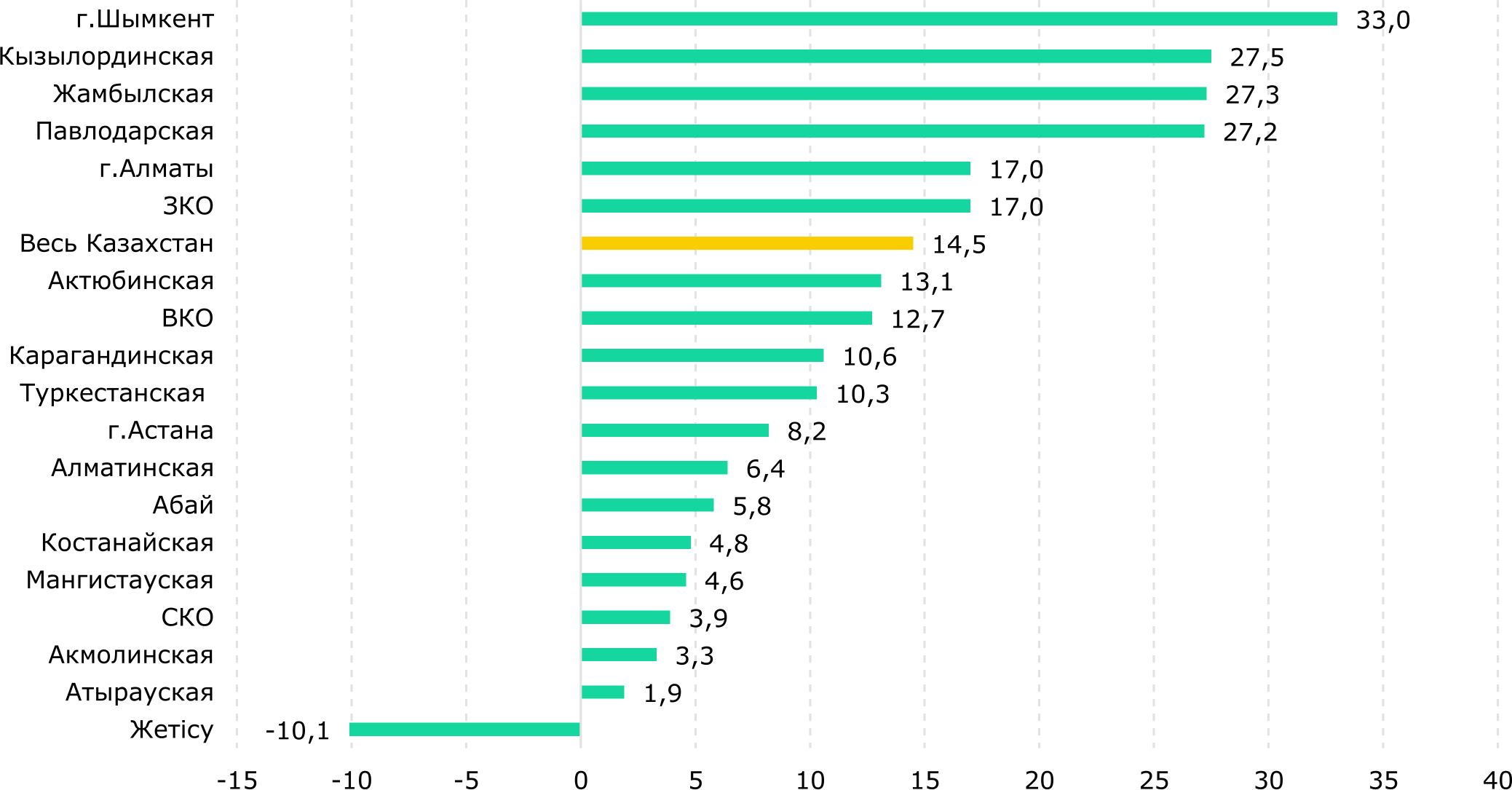

Динамика строительных работ в Казахстане демонстрирует заметную региональную дифференциацию (Рис. 2). По данным БНС, за 4 месяца 2026 года лидерами по темпам роста стали области Улытау (+272,0% г/г), Кызылординская (+27,5% г/г), Жамбылская (+27,3% г/г) и Павлодарская (+27,2% г/г) области, а также город Шымкент (+33,0% г/г). Основными драйверами в регионах, как было отмечено выше, остаются масштабные государственные программы по обновлению коммунальной и железнодорожной инфраструктуры. В столице рост замедлился до +8,2% г/г в связи с завершением строительства первой очереди LRT.

Рис. 2. Темпы роста объемов выполненных строительных работ по регионам за 4М2026, % г/г

Источник: БНС

Примечание: область Улытау исключена в связи с высоким показателем роста (+272% г/г)

Жилищный сегмент после роста в начале года демонстрирует снижение объема строительных работ на 3,4% г/г. Однако общая площадь введенных в эксплуатацию жилых зданий продолжает расти: +4,9% г/г за 4М2026, из которых около 97% обеспечено частными застройщиками. При этом региональная концентрация ввода жилья остается значительной. За январь-апрель текущего года в Астане и Алматы было введено 1,4 млн и 977 тыс. кв. м. жилья соответственно, что составляет около 47% общереспубликанского объема.

В целом строительный сектор Казахстана в начале 2026 года сохраняет высокий темп роста, однако качество этого роста остается неоднородным. На текущем этапе отрасль развивается прежде всего за счет инфраструктурных проектов и высокой концентрации активности в отдельных регионах. Дальнейшее расширение частного спроса и более равномерное распределение инвестиционной активности за пределами крупных инфраструктурных проектов могут способствовать формированию более устойчивой траектории роста сектора.

Арслан Аронов – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.