По данным БНС, за 11 месяцев текущего года строительный сектор показал незначительное замедление темпов роста (14,7% г/г). Наблюдаемое замедление динамики сектора оказалось более выраженным, чем предполагалось в Прогнозе социально-экономического развития РК (ПСЭР), утвержденном в конце августа этого года, где Правительство ожидало замедление роста до 15% г/г к концу года.

Тем не менее, мы ожидаем дальнейшее умеренное замедление динамики строительного сектора к концу текущего года в связи со снижением размеров ежемесячных трансфертов из Национального фонда. Также к декабрю будет значительно снижен эффект базы из-за резкого ускорения роста сектора в конце прошлого года, что может повлиять на динамику строительства. Однако высокие темпы роста строительства могут сохраниться из-за ускорения внешних и внутренних заимствований правительства и государственных компаний, направленных на рост инвестиций.

По данным БНС, за 11 месяцев 2025 года темпы роста строительных работ продемонстрировали незначительное замедление до 14,7% г/г (+15,1% г/г за 10М2025). С другой стороны, темпы роста введенного жилья показывают похожую динамику: с 4,5% г/г за 10 месяцев до 3,9% г/г за 11 месяцев текущего года (Рис. 1).

Рис. 1. Динамика строительных работ, % г/г

Источник: БНС

Основным направлением замедления стало строительство сооружений (53,7% объема всех строительных работ), где рост замедлился с 19,2% г/г за 10М2025 до 18,3% г/г в январе-ноябре. Также на темпы роста оказала сдерживающее влияние динамика строительства жилых зданий (15,6%), замедлившаяся с 7,6% г/г до 6,5% г/г. Тем не менее, объем строительства нежилых зданий (30,8%) продолжает демонстрировать ускорение роста до 11,9% г/г (+10,2% г/г за 10М2025).

Большая часть строительных работ за январь-ноябрь текущего года пришлась на сегмент инженерных сооружений, осуществляемых в рамках государственных инфраструктурных проектов и программ, чье стимулирующее влияние на экономику уже ослабло. Динамика данного сегмента была обусловлена замедлением роста строительства трубопроводов для систем водоснабжения и канализации (+16,5% г/г за 11 месяцев после +18,7% г/г за 10 месяцев), железных дорог и метро (+70,5% г/г; +100,6% г/г), а также нефтяных и газовых магистральных трубопроводов (+38,0% г/г; +40,7% г/г), которые в совокупности занимают 16,5% объема всего строительного сектора. Это, возможно, связано с завершающим этапом строительства LRT в Астане, завершенным Проектом будущего расширения месторождения Тенгиз, а также постепенным завершением государственных инфраструктурных проектов и программ.

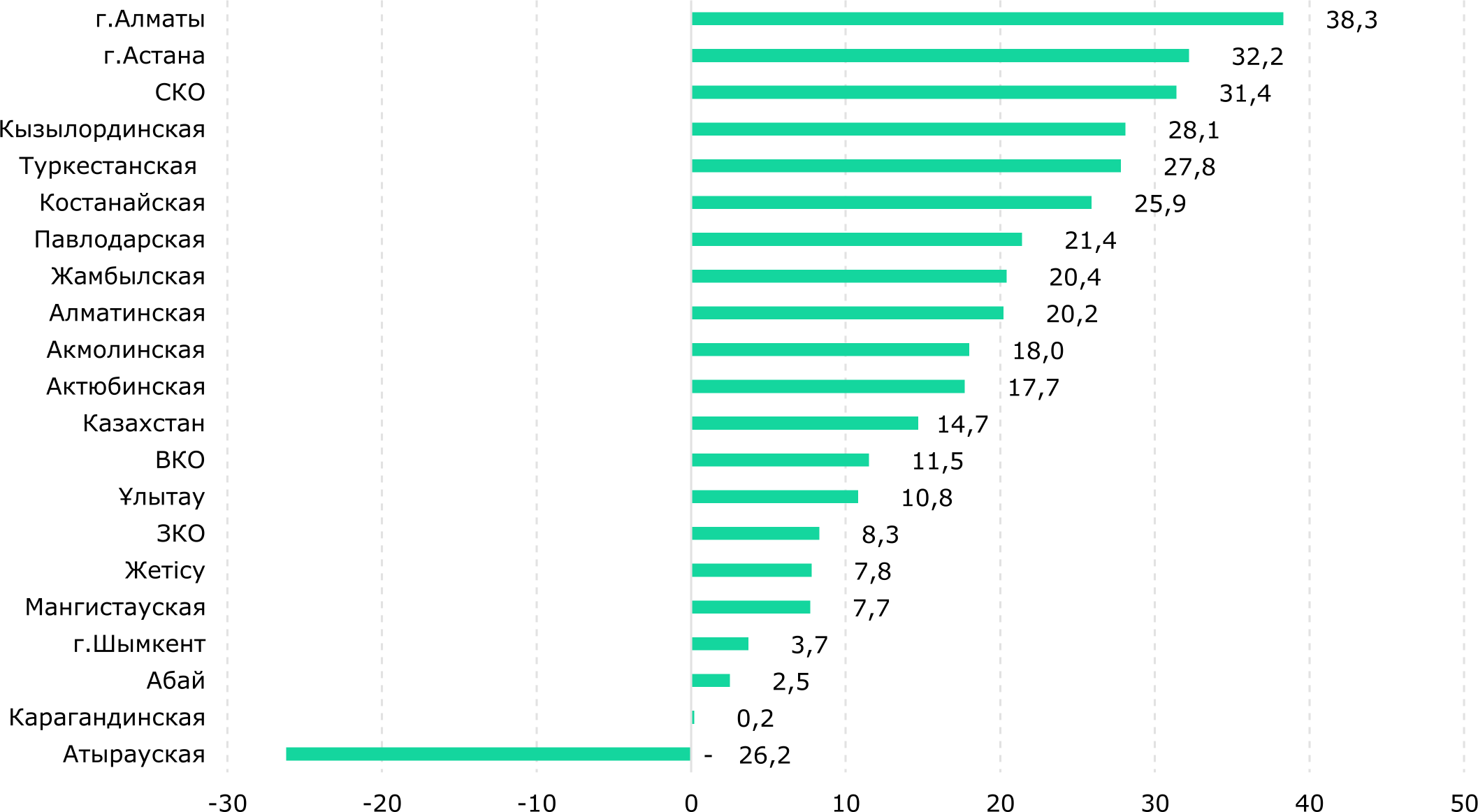

Динамика строительных работ в Казахстане демонстрирует выраженный региональный дисбаланс (Рис. 2). По данным БНС, за 11 месяцев 2025 года лидерами по темпам роста стали города Алматы (+38,3% г/г) и Астана (+32,2% г/г). Основными драйверами в регионах остаются масштабные государственные программы по обновлению социальной и коммунальной инфраструктуры. В столице же рост обеспечен продолжающимся активным строительством жилья, общественных зданий и реализацией проекта LRT.

Рис. 2. Темпы роста объемов выполненных строительных работ по регионам, % г/г

Источник: БНС

В то же время продолжает наблюдаться значительный спад строительной активности в Атырауской области. Основной причиной столь значительного падения остается завершение ряда крупных нефтегазовых и инфраструктурных проектов, ранее оказывавших заметное стимулирующее воздействие на экономику региона.

В утвержденном в конце августа текущего года Прогнозе социально-экономического развития Казахстана (ПСЭР) Правительством было заложено замедление темпов роста строительного сектора до уровня 15% г/г к концу года. Ранее нами уже высказывалось мнение о возможности более интенсивного замедления динамики в указанном секторе, поскольку динамика отрасли в оставшейся части года будет ограничена рядом факторов. Ключевыми из них являются эффект ускорения роста строительной отрасли, сформированный значительными государственными инвестициями в конце 2024 года и в начале 2025 года, сезонное замедление строительной деятельности, а также ожидаемое отсутствие стимулирующих трансфертов, аналогичных прошлогодним. Мы ожидаем, что динамика строительного сектора продолжит замедляться до конца года.

Рост строительной отрасли в этом году в значительной степени обусловлен реализацией разовых крупных проектов и государственным финансированием, что может формировать неустойчивый характер его динамики. Важно отметить, что строительная деятельность, относясь к категории неторгуемых секторов, выступает индикатором или следствием общеэкономической конъюнктуры, нежели самостоятельным драйвером долгосрочного устойчивого роста. В этой связи в качестве ключевого условия для качественного развития сектора необходимо повышение участия частного капитала. Диверсификация источников финансирования позволит оптимизировать нагрузку на республиканский бюджет за счет сокращения расходов на поддержку данной отрасли и создаст предпосылки для ее более сбалансированного развития.

Арслан Аронов – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.