За десять месяцев 2025 года строительный сектор показал двузначные темпы роста (+15,1% г/г), однако динамика демонстрирует признаки постепенного охлаждения после ускорения в первом полугодии. Наблюдаемое замедление темпов роста в сентябре сменилось незначительным октябрьским восстановлением, но совокупная траектория развития сектора, вероятно, останется ниже параметров, заложенных в прогнозах правительства, что связано как с сезонностью, так и с сокращением бюджетных трансфертов.

Основную динамику роста обеспечивают работы по строительству сооружений и расширению инженерной инфраструктуры. В условиях ослабления фискальной поддержки и высокой базы конца 2024 года мы ожидаем, что темпы роста строительной отрасли к концу 2025 года замедлятся, демонстрируя более умеренную динамику. Однако высокие темпы роста строительства могут сохраниться из-за ускорения внешних и внутренних заимствований правительства и государственных компаний, направленных на рост инвестиций.

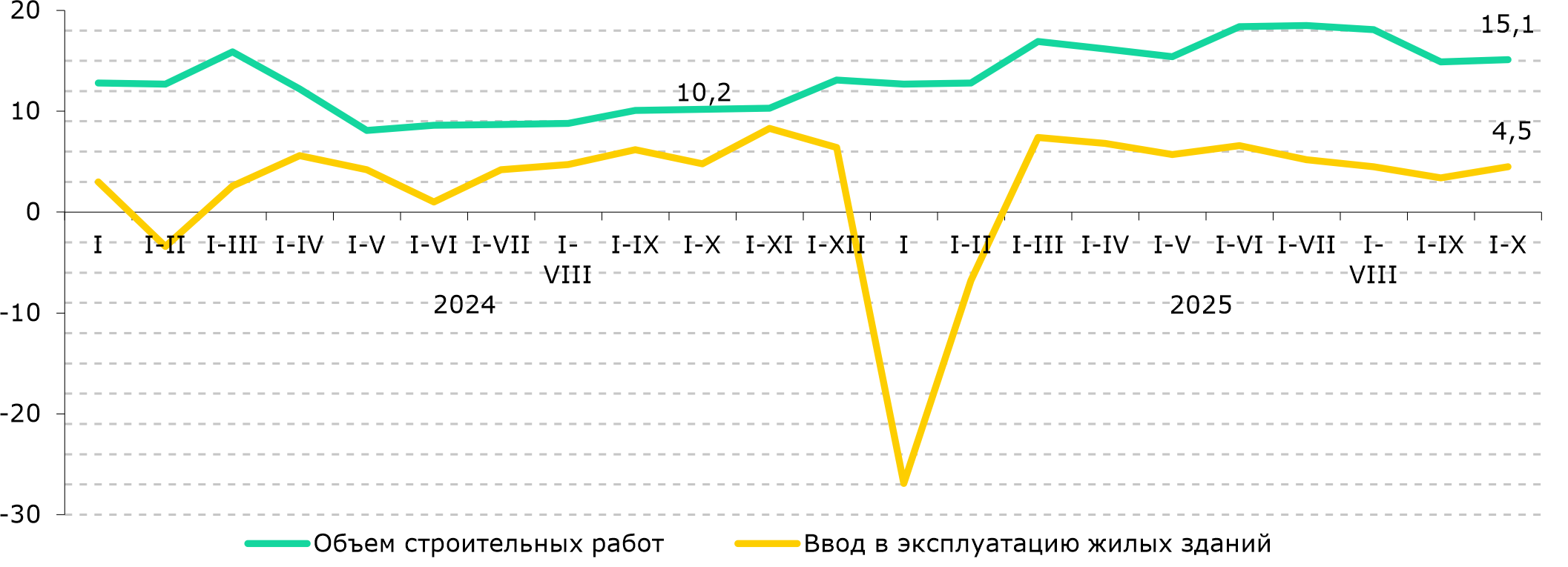

По данным БНС, за 10М2025 в строительном секторе наблюдалось замедление темпов роста до 15,1% г/г, что ниже результатов первого полугодия, отражая снижение фискального стимулирования, сезонный фактор и нивелирование высокой базы прошлого года. Тем не менее, двузначные темпы роста, характерные для всего года, продолжают сохранятся (Рис. 1).

Рис. 1. Динамика строительных работ, % г/г

Источник: БНС

Общий объем выполненных работ достиг Т7,26 трлн (+15,1% г/г), при этом рост наблюдается во всех сегментах отрасли: строительно-монтажные работы увеличились на 13,2% г/г, капитальный ремонт – на 16,1% г/г, текущий ремонт – на 32,0% г/г. Частный сектор обеспечивает 93% всего объема, в то время как государственный сектор – 0,5%.

Основной прирост сосредоточен в строительстве инженерных сооружений, осуществляемых в рамках инфраструктурных проектов в транспортной, коммунальной и энергетической сферах: объем работ по строительству сооружений вырос на 19,2% г/г, достигнув Т3,90 трлн и обеспечив свыше половины всего объема строительных работ. Тем не менее в данном сегменте наблюдается замедление темпов роста с 29,2% г/г за 6М2025 и 19,7% г/г за 9М2025, обусловленное постепенным завершением государственных инфраструктурных проектов и программ.

Нежилое строительство увеличилось на 10,2% г/г (-3,1% г/г в январе-октябре 2024 года), что объясняется сочетанием мер государственной поддержки, инвестиционной активности и эффектом низкой базы. Сегмент социальной сферы демонстрирует рост за счет расширения инфраструктуры образования: объекты образования составили 11% в общей площади введенных в эксплуатацию новых объектов, в основном за счет строительства школ. В эксплуатацию введено 188 школ на 180,0 тыс. ученических мест. Наиболее высокий вклад обеспечили Туркестанская область (33 школы; 23,8 тыс. мест) и город Астана (17 школ; 28,5 тыс. мест), что обусловлено демографическими факторами в данных регионах.

Объем работ по жилым зданиям увеличился более умеренно – до Т1,14 трлн (+7,6% г/г), что отражает высокую базу прошлого года (+19,2% г/г), стабилизацию на рынке жилищного строительства после ускоренного роста предыдущих лет.

Рост строительного сектора формируется преимущественно малыми компаниями. На их долю приходится порядка 59% всего объема работ, что отражает высокую активность малого бизнеса в строительной отрасли, обеспечиваемой сочетанием его гибкости, мер господдержки и низких входных барьеров. Средние предприятия обеспечили 21% в объеме работ. Крупные компании показали сопоставимый вклад (19%), в основном связанный с реализацией проектов инженерных сооружений, трубопроводов и объектов транспортной инфраструктуры.

Региональная динамика строительного сектора остается неоднородной, в целом подтверждая высокую концентрацию активности в крупнейших мегаполисах и индустриальных областях. Максимальный вклад обеспечили Астана (Т1,09 трлн; +39,4% г/г) и Алматы (Т707,0 млрд; +35,4% г/г), формируя в совокупности почти 25% республиканского объема строительных работ. Среди областей выделяются Павлодарская (+22,6% г/г), Костанайская (+27,5% г/г) и Туркестанская (+28,6% г/г), регионы с ускоренным реализационным циклом инфраструктурных проектов, промышленной базой и активным жилищным строительством. Спад наблюдается в Атырауской области, где объем работ снизился на 28,2% г/г, отражая завершение крупных промышленных проектов (Рис. 2).

Рис. 2. Темпы роста объемов выполненных строительных работ по регионам, % г/г

Источник: БНС

Рост строительной отрасли в 2025 году отражает текущую макроэкономическую конъюнктуру и в значительной степени формируется за счет реализации крупных разовых инфраструктурных проектов и государственного финансирования, что придает динамике высокую, но потенциально неустойчивую траекторию.

Правительство Казахстана ожидает замедление темпов роста строительного сектора до 15% к концу года. Мы ожидаем более выраженное замедление динамики отрасли в связи с сезонностью, нивелированием эффекта высокой базы и сокращением трансфертов по сравнению с прошлым годом. Однако высокие темпы роста строительства могут сохраниться из-за ускорения внешних и внутренних заимствований правительства и государственных компаний, направленных на рост инвестиций. Дальнейшее развитие отрасли будет зависеть от усиления роли частного капитала, перехода от экстенсивной модели, основанной на расширении бюджетных расходов, к модели технологического обновления отрасли, что обеспечит более сбалансированное развитие строительного сектора.

Александр Вернер – Аналитический центр

Салтанат Игенбекова - Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.