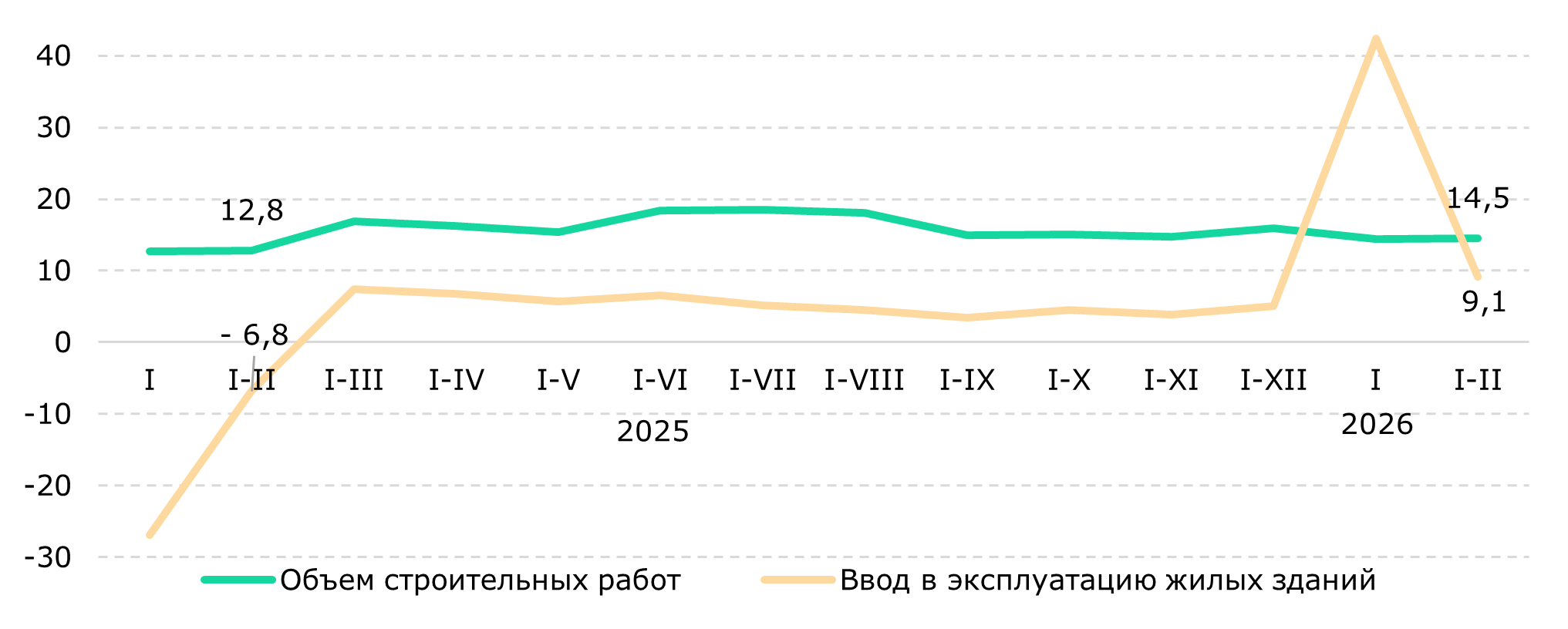

По данным БНС, в январе–феврале 2026 года объем строительных работ в Казахстане вырос на 14,5% г/г и составил Т495,6 млрд, тогда как ввод жилья увеличился на 9,1% г/г, до 2,1 млн кв. м. Строительный сектор по-прежнему остается одним из наиболее быстрорастущих сегментов экономики, однако структура текущего роста указывает на его зависимость от ограниченного круга крупных проектов. Это в целом продолжает динамику, на которую мы обращали внимание ранее: высокий темп в отрасли во многом поддерживается государственными и квазигосударственными инвестициями, а не широким и равномерным расширением строительной активности.

Ключевой особенностью начала 2026 года стало усиление инфраструктурной составляющей роста. По данным БНС, увеличение объема строительных работ в январе–феврале было связано прежде всего со строительством и ремонтом сооружений, где рост составил 63,4% г/г, а также жилых зданий, где он достиг 30,2% г/г.

При этом по видам работ наибольшая доля пришлась на строительство автомобильных и железных дорог, а также метро — 30,5% общего объема, нежилых зданий — 17,8%, жилых зданий — 11,1%. Рост сектора в начале года формируется преимущественно за счет капиталоемких инфраструктурных направлений, а не на базе широкого оживления всех сегментов строительства.

Рис. 1. Динамика строительных работ, % г/г

Источник: БНС

Общая динамика сектора во многом определяется реализацией крупных инфраструктурных проектов и строительством инженерных сооружений. Также строительная активность все в большей степени зависит от разовых крупных проектов и государственного финансирования, что делает ее менее устойчивой в среднесрочном плане. В январе–феврале 2026 года динамика усиливается: сектор сохраняет двузначный рост, но его база остается узкой и концентрированной.

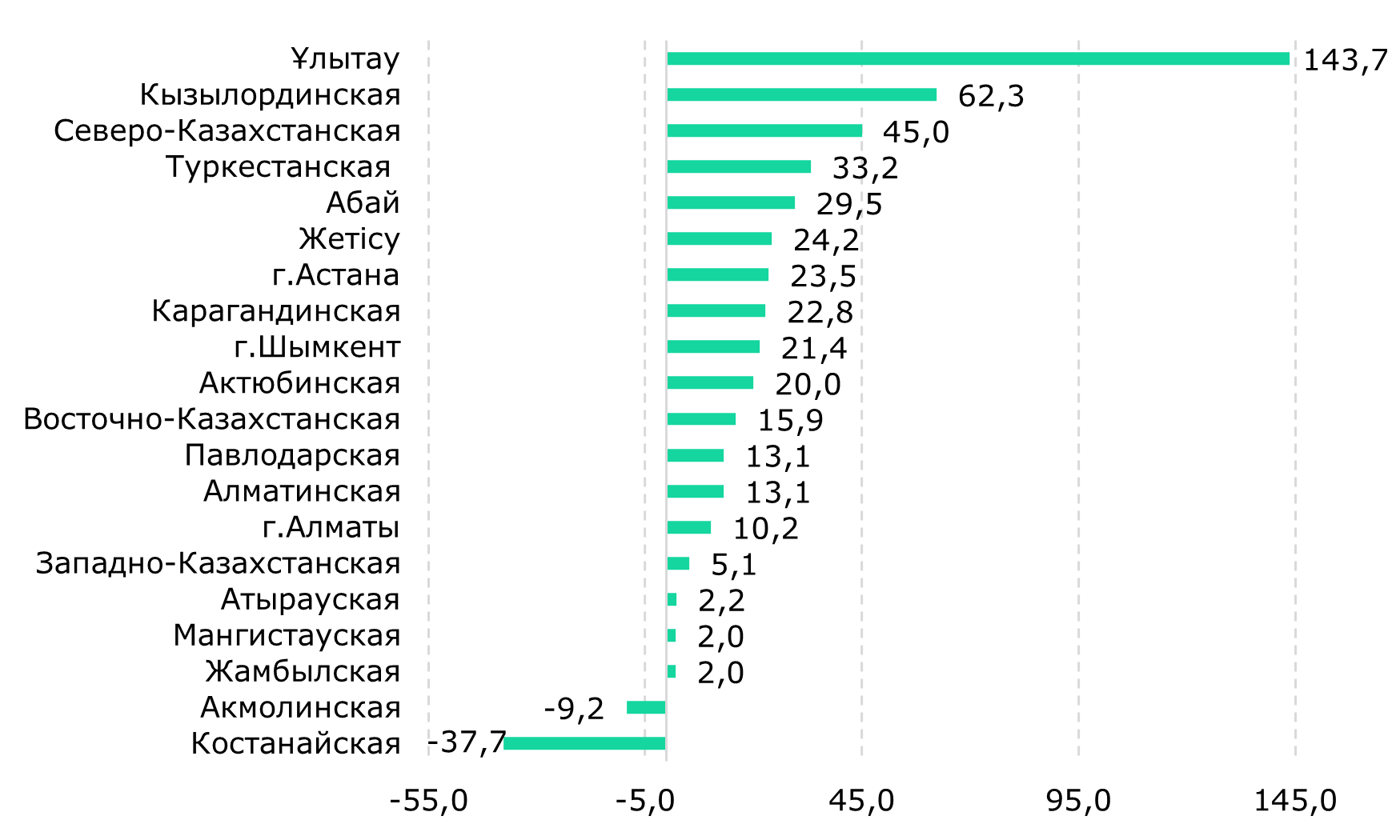

Региональная динамика также свидетельствует о высокой неравномерности роста. Увеличение объема строительных работ наблюдалось в 18 регионах страны, при этом наиболее высокие темпы были зафиксированы в области Ұлытау, где рост составил 143,7% г/г, в Кызылординской области — 62,3% г/г, в Северо-Казахстанской — 45,0% г/г, в Туркестанской — 33,2% г/г. Крупнейший вклад в общий объем строительных работ по-прежнему обеспечивает Астана: на столицу пришлось 20% республиканского объема, а рост составил 23,5% г/г. Строительная активность остается заметно сконцентрированной либо в регионах с отдельными крупными проектами, либо в крупнейших городах с наиболее высоким инвестиционным спросом.

Рис. 2. Темпы роста объемов выполненных строительных работ по регионам, % г/г

Источник: БНС

Жилищный сегмент в начале года выглядел более устойчиво, чем по итогам большей части 2025 года, однако здесь динамика так же не выглядит равномерной. За январь–февраль 2026 года в эксплуатацию было введено 2 108,6 тыс. кв. м жилья, что на 9,1% больше, чем годом ранее. Из этого объема 1 363,8 тыс. кв. м пришлось на многоквартирные дома, а 738,0 тыс. кв. м — на индивидуальные. Почти весь ввод обеспечен частными застройщиками — 98,8% общего объема, из которых 764,0 тыс. кв. м введено населением. Таким образом, жилищное строительство сохраняет положительную динамику, но остается сильно завязанным на частный сектор и крупнейшие городские центры.

Пространственная концентрация ввода жилья остается очень высокой. В Астане за январь–февраль было введено 602,2 тыс. кв. м, в Алматы — 427,1 тыс. кв. м, что в совокупности составляет порядка 49% общереспубликанского объема. Такая концентрация показывает, что даже при общем росте жилищного строительства его расширение по стране остается ограниченным и в значительной степени опирается на активность двух крупнейших агломераций.

Дополнительным признаком сохраняющейся роли государства и квазигосударственного сектора в строительной активности выступает ввод социальных объектов. За январь–февраль 2026 года в стране были введены в эксплуатацию 15 общеобразовательных школ на 6400 мест. Заметная часть строительного импульса по-прежнему формируется за счет инфраструктурных и социальных проектов.

В целом строительный сектор Казахстана в начале 2026 года сохраняет высокий темп роста, однако качество этого роста остается неоднородным. На текущем этапе отрасль развивается прежде всего за счет инфраструктурных проектов и высокой концентрации активности в отдельных регионах и крупнейших городах. Для обеспечения устойчивой траектории роста необходимо расширение частного спроса и более равномерное оживление за пределами крупных инфраструктурных проектов.

Александр Вернер – Аналитический центр

Курманбеков Асан – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.