Основная альтернатива управляемому укреплению это политика гибкого обменного курса. На сегодня, как нам кажется, она является непривлекательной для монетарных властей. Она привела бы к более резкому укреплению тенге вскоре после расширения коридора и привела бы к повышению волатильности курса, и не позволила бы приблизить правительство к решению задачи де-долларизации широкой денежной массы.

Мы выражали это мнение в ноябре 2009 года (см Медленно, но верно: укрепление Тенге в Еженедельнике Халык Финанс от 23 ноября 2009), когда вслед за выходом новости об улучшении платежного баланса НБК объявил о намерении расширить коридор обменного курса в основном в сторону усиления тенге.

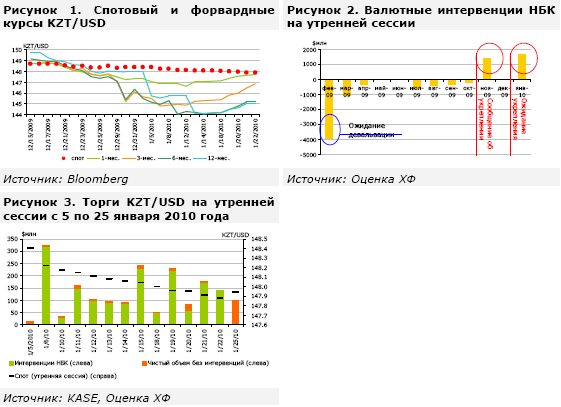

С тех пор, ожидания рынка в основном колебались между этими двумя альтернативами, реагируя на дополнительные сигналы от НБК и прояснение ситуации с реструктуризацией долгов БТА и Альянс банка. После первого сообщения о расширении коридора, НБК купил около $2 млрд. только в ноябре. В декабре нетто интервенции НБК были незначительными (Рис 2). Но в течение первых трех недель января НБК осуществлял интервенции каждый день, являясь практически единственным продавцом Тенге на спотовом рынке (Рис 3). По нашей оценке общий объем интервенций с 5 по 22 января составил $2,35 млрд. Спрос на доллары со стороны банков практически сошел на нет (за исключением 25 января), а форвардные ставки приблизились к спотовым и к нашему основному сценарию постепенного и длительного укрепления Тенге.

Предсказуемость и длительный срок укрепления необходимы для достижения поставленной задачи по восстановлению доли Тенге в денежной массе. Тем более, что низкая инфляции в 2009, вызванная замедлением кредитования, позволяет поддерживать Тенге в недооцененном состоянии.

Одним из недостатков плана управляемого усиления Тенге является риск того, что НБК упустит промежуток времени, когда возможен переход к более гибкому обменному курсу без существенного усиления волатильности курса. Все это может иметь негативные последствия для финансовой стабильности на средне- и долгосрочном горизонте. Однако, похоже, что по мнению регуляторов на данный момент стабильность и предсказуемость обменного курса и восстановление доверия к Тенге являются основными предпосылками нормализации денежно-кредитных условий.

В то же время, мы считаем, что чрезмерный успех этой политики по части дедолларизации экономики также создает угрозу для стабильности и устойчивости. Так, мы предполагаем, что только небольшая доля интервенций НБК удовлетворяла профицит по операциям текущего счета; большая часть спроса на тенге была связана с притоком капитала или со спекулятивными изменениями в валютной структуре денежного спроса. В случае чрезмерного усиления тенге резко возрастает риск изменения спекулятивных ожиданий. Именно поэтому, по нашему мнению, для НБК так важно не переборщить с укреплением тенге и сохранить его недооцененным.

Хотя мы и не меняем нашего взгляда на качественные параметры политики НБК, мы пересматриваем наш прогноз в сторону более быстрого усиления. Наш обновленный прогноз обменного курса составляет 146 KZT/USD на конец 1кв2010 (ранее 147) и до 142 KZT/USD (ранее 146) на конец 2010 года.