Динамика доходов и расходов является важным макроэкономическим индикатором, отражающим уровень и качество жизни населения, а также состояние потребительского спроса в экономике. Доходы казахстанцев в третьем квартале 2025 года продолжили снижение, показав сокращение на 3,4% в реальном выражении относительно аналогичного периода прошлого года вследствие высокой инфляции и ослабления национальной валюты. Фиксируемый с начала года высокий рост ВВП не в полной мере транслируется в соразмерное увеличение доходов граждан, что может свидетельствовать о специфике распределительных механизмов в экономике.

Снижение реальных доходов приводит к трансформации модели потребления домашних хозяйств: доля затрат на продовольствие выросла при одновременном снижении потребительской активности в сегментах непродовольственных товаров и платных услуг. Расходы населения также показали спад на 2,3% в реальном выражении относительно аналогичного периода прошлого года. При этом население частично компенсирует падение доходов за счет потребительского кредитования.

Наблюдаемые тенденции свидетельствуют об изменении покупательной способности населения и нарастающих рисках для внутреннего потребления в условиях высокой инфляции. Это требует реализации комплекса мер по стабилизации реальных доходов граждан, обеспечению макроэкономической устойчивости. Ключевыми факторами долгосрочного улучшения ситуации являются рост производительности и диверсификация экономики, рост частных инвестиций, инвестиции в человеческий капитал, создание благоприятной инвестиционной и бизнес-среды, что позволит создать внутренние стимулы для роста доходов населения и улучшения уровня жизни.

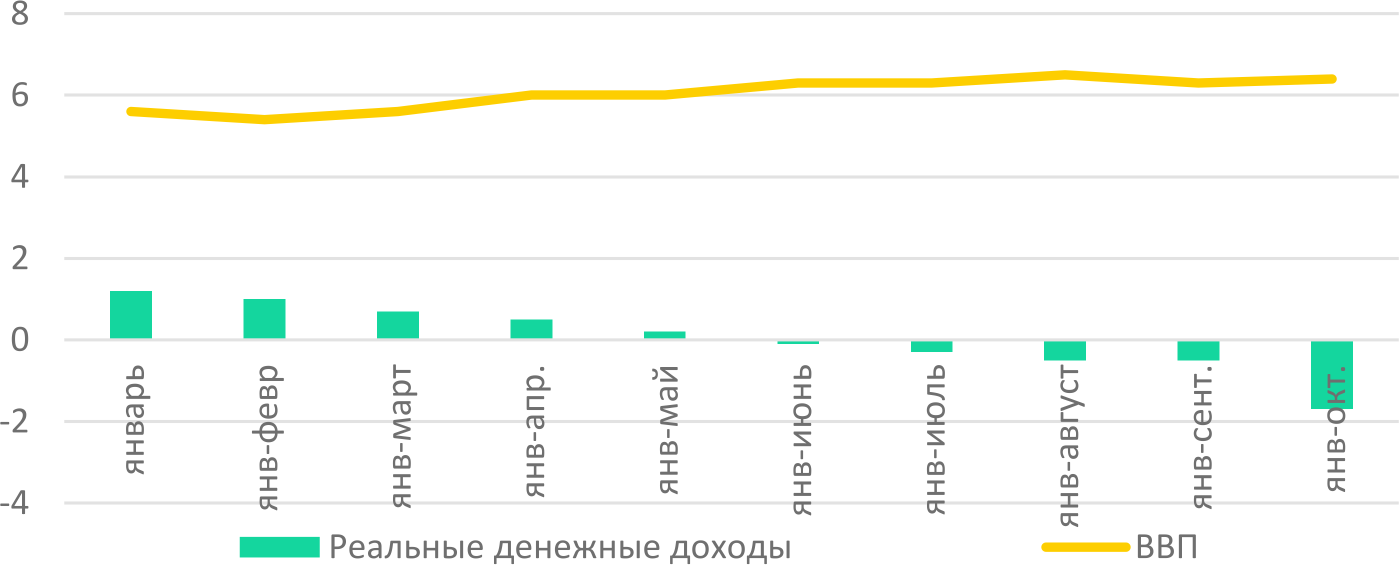

Наблюдаемая динамика реальных денежных доходов населения с начала 2025 года свидетельствует о переходе от роста к снижению покупательной способности граждан. Первые 5 месяцев текущего года темпы роста реальных доходов населения демонстрировали постепенное замедление, но оставались в положительной зоне. Далее положительная динамика сменилась ускорением темпов снижения реальных доходов, которое по итогам 10М2025 достигло 1,7% г/г (Рис. 1). Номинальный рост на уровне 9,3% не смог компенсировать инфляцию, которая оставалась на двузначном уровне. Основными факторами снижения реальных доходов стало ослабление тенге и высокий рост цен в текущем году. При этом снижение покупательной способности граждан происходит на фоне высокого роста экономики в текущем году. Это свидетельствует о структурном дисбалансе, при котором макроэкономический рост не приводит к адекватному повышению уровня жизни населения.

Рис. 1. Динамика реальных доходов населения и ВВП, % г/г

Источник: БНС

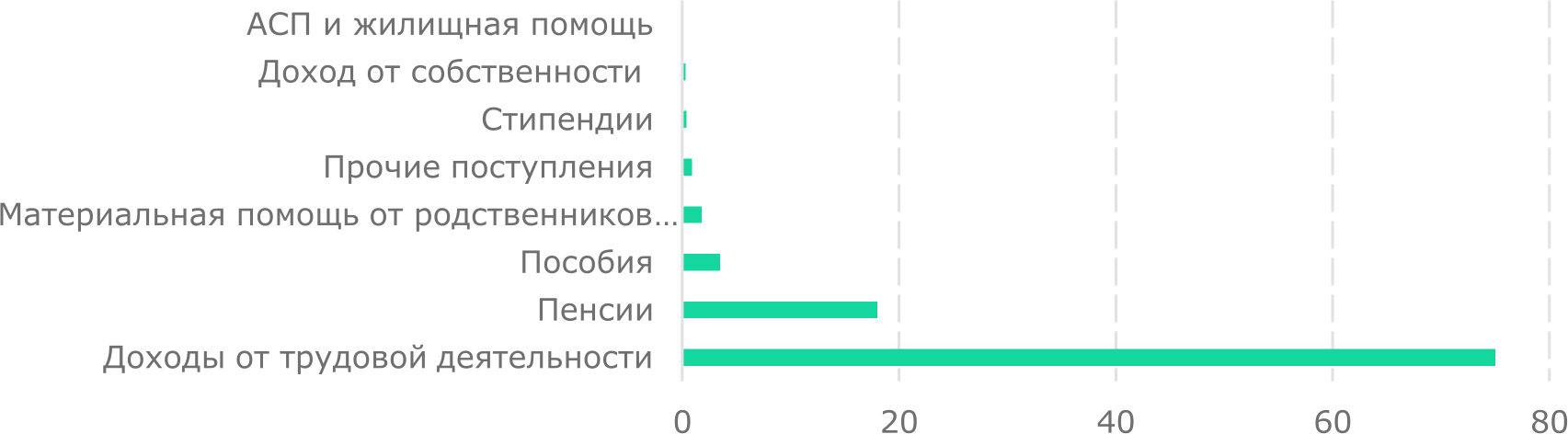

Текущая динамика реальных доходов населения находится под давлением спада заработных плат, которые в структуре доходов населения составляют превалирующую долю - 75,0% (Рис. 2). В частности, за период январь-сентябрь 2025 года среднемесячная зарплата в реальном выражении сократилась на 0,4% г/г.

Рис. 2. Структура денежных доходов населения, %

Источник: БНС

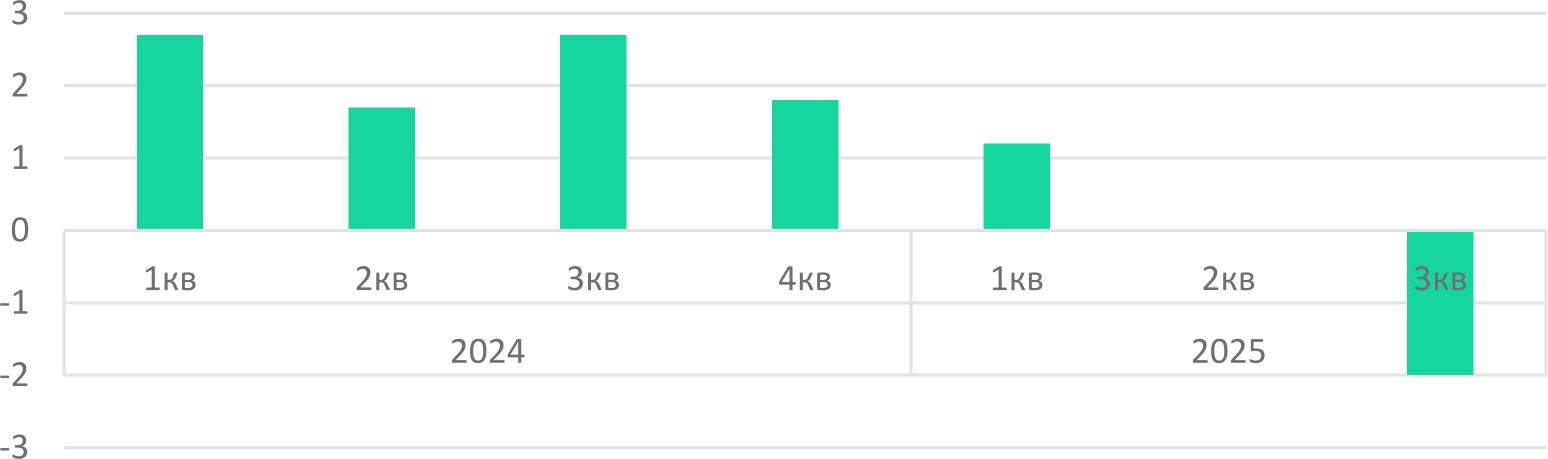

В третьем квартале 2025 года среднедушевой доход казахстанцев по результатам обследования бюджетов населения БНС составил Т364,6 тыс., что на 8,5% больше, чем в аналогичном периоде прошлого года в номинальном выражении. Согласно нашим расчетам, в реальном выражении доходы (доходы по данным выборочных обследований БНС) снизились на 3,4% по сравнению с третьим кварталом 2024 года. Основным драйвером падения доходов стало сокращение доходов от трудовой деятельности. Темпы роста реальной заработной платы в текущем году демонстрировали замедление, сменившись падением в 3Q2025 (Рис. 3). Учитывая значительный структурный вес данного источника в структуре доходов населения (75%), его снижение не было компенсировано ростом социальных трансфертов или иных поступлений.

Рис. 3. Динамика реальной зарплаты, % г/г

Источник: БНС

Динамика социальных трансфертов (пенсии, пособия, стипендии, АСП и жилищная помощь), показавших рост на 2,4% в реальном выражении, оказалась неоднородной и не могла стабилизировать ситуацию: размер пособий снизился в реальном выражении на 11,1% г/г, что было, вероятно, обусловлено двузначной инфляцией, консервативной индексацией выплат, привязанных к МРП, а также ужесточением методологии назначения пособий. Несмотря на положительную динамику АСП, жилищной помощи и стипендий в реальном выражении (+7,6% и +9,9% г/г соответственно), данные выплаты не оказали значимого влияния на совокупные доходы населения ввиду их низкого удельного веса в общей структуре поступлений.

Средний размер совокупной пенсии по данным Министерства труда и социальной защиты населения по состоянию на 1 октября 2025 года составил Т142 810 тенге. С 1 января 2025 года минимальный размер базовой пенсии был увеличен с 65% до 70% от прожиточного минимума, максимальный размер – со 105% до 110% от прожиточного минимума. Несмотря на номинальный рост пенсий, реальный размер средней совокупной пенсии снизился на 3,5% г/г. Таким образом, проведенная индексация оказалась недостаточной для компенсации высокой годовой инфляции 2025 года. В результате, покупательная способность пенсионеров остается под давлением.

Среднедушевые расходы населения в третьем квартале составили Т324,5 тыс., продемонстрировав снижение на 2,3% г/г в реальном выражении. Данная динамика сопровождается трансформацией структуры потребления. Рост расходов на продовольственные товары (+2,2% г/г) происходит на фоне спада в сегменте непродовольственных товаров (-13,2% г/г) и сокращения потребления услуг (-1,8% г/г) в реальном выражении.

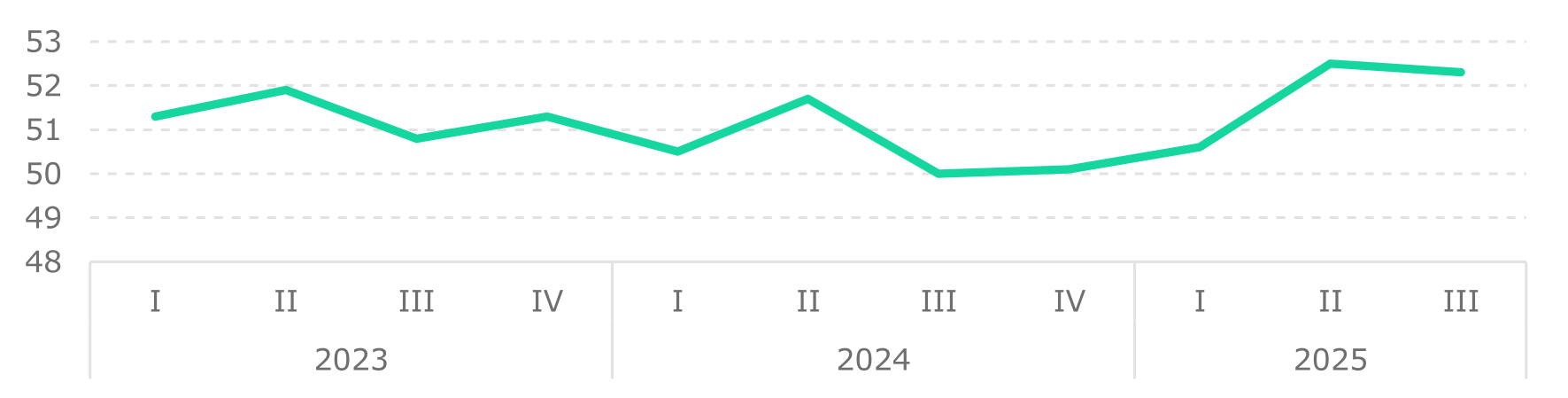

Удельный вес затрат на питание в общей структуре расходов увеличился до 52,3% (против 50,0% в 3Q2024). Показатели 2 квартала (52,5%) и 3 квартала (52,3%) текущего года являются пиковыми значениями за последние три года (Рис. 4). Рост доли расходов на продовольствие выше 50% в международных исследованиях и экономической теории свидетельствует о снижении потенциала экономической устойчивости граждан в долгосрочной перспективе. Это указывает на ограничение возможностей населения для инвестиций в человеческий капитал, досуг и товары длительного пользования.

Рис. 4. Динамика доли расходов на продовольствие, %

Источник: БНС

Доля расходов на выплату кредитов выросла с 6,3% в 3Q2024 до 6,5% в 3 квартале 2025 года. Сравнение данного показателя с другими странами на основе данных Bank for International Settlements позволяет оценить специфику долгового бремени в Казахстане. Показатель Казахстана (6,5%) находится на уровне или ниже ряда крупных европейских экономик (Франция - 5,9%, Германия - 5,4%, в среднем в развитых странах – 8-12%). Однако в развитых странах в кредитном портфеле доминируют ипотечные займы (инвестиции в недвижимость), в то время как в Казахстане 67,5% кредитного портфеля физлиц составляют потребительские кредиты c более высокими ставками. Это делает казахстанскую долговую нагрузку более чувствительной к экономическим шокам. Кроме того, в развитых странах высокая доля расходов на кредиты сочетается с низкой долей расходов на продовольствие (10–15%). В Казахстане затраты на продовольствие (52,3%) в сочетании с выплатами по кредитам (6,5%) поглощают около 60% бюджета. Такая высокая доля обязательных расходов, сокращая свободные средства населения, сужает потребительский спрос в других секторах.

Таким образом, в 3 квартале 2025 года наблюдается разрыв в динамике основных показателей бюджета домохозяйств: темпы сокращения реальных доходов (-3,4% г/г) опередили снижение реальных расходов (-2,3% г/г). Недостаточность собственных средств население компенсирует заемным капиталом, что подтверждается ростом в 3Q2025 портфеля потребительских кредитов на 26,2% г/г. При этом их доля в кредитном портфеле физлиц увеличивается - с 60,3% в 3Q2023 и 66,1% в 3Q2024 до 67,5% в 3Q2025.

Для смягчения последствий снижения доходов и расходов населения требуется структурная трансформация экономики, а также перестройка адресной социальной поддержки. Ключевыми приоритетами должны стать структурная диверсификация экономики, стимулирование производительности труда и инвестиций в человеческий капитал, развитие рыночной конкуренции и бизнес-среды, что позволит восстановить реальные доходы и сбалансирует бюджеты домохозяйств.

Салтанат Игенбекова – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.