Сфера услуг — крупнейший сектор экономики, способствующий повышению качества жизни населения, формированию интеллектуального капитала, внедрению инноваций, что важно для устойчивого экономического роста. Сектор услуг в Казахстане показывает положительную динамику, занимая значительную долю ВВП. Основными драйверами являются торговля и транспорт, рост в которых связан с динамикой нефтегазового сектора и инфраструктурными инвестициями в рамках государственных программ.

Секторы, являющиеся ключевыми в контексте технологической модернизации экономики, демонстрируют более сдержанную динамику, составляя незначительную долю в экономике в целом. Кроме того, наблюдаются территориальные дисбалансы, связанные с неравномерным развитием регионов. Для инновационной модернизации экономики важно развитие профессиональных услуг, бизнес-услуг, услуг телекоммуникаций и финансового сектора, образование.

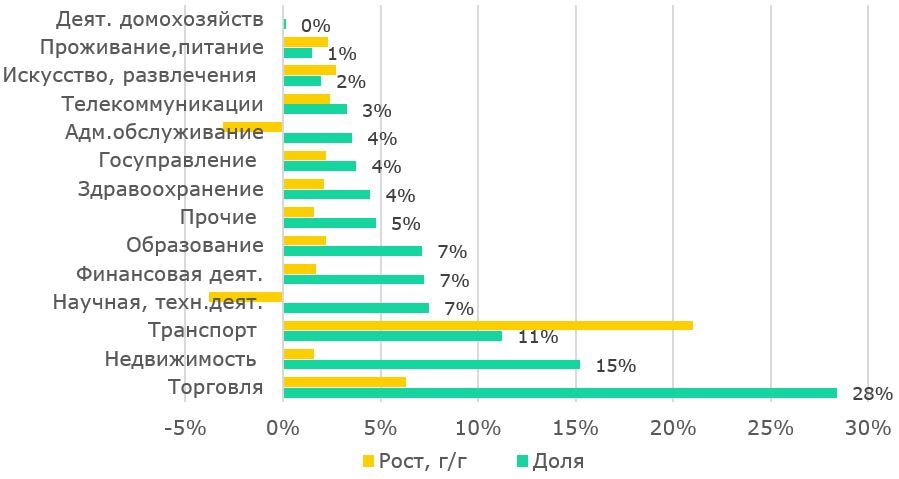

Сектор услуг, в частности, направления, связанные с инновациями и образованием, является ключевым драйвером устойчивого экономического роста. В документах международных организаций (Всемирной торговой организации, Европейского Союза) услуги трактуются как экономическая деятельность, результатом которой является удовлетворение потребностей потребителя, но без создания материального продукта. В рамках классификации ВТО выделяются более 150 видов услуг, сгруппированных в 12 секторов. В Казахстане классификация услуг в основном соответствует международным и включает такие секторы, как торговля, транспорт и логистика, туризм, операции с недвижимостью, профессиональные услуги, связь, финансы, недвижимость, образование, здравоохранение и др. (Рис.2).

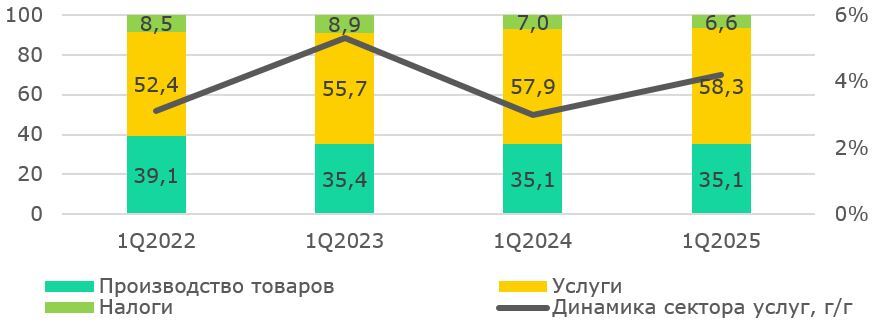

Сфера услуг является доминирующей в мировой экономике, доля сектора услуг в странах ЕС составляет 64-81% , в Японии — 71,4%, США — 76,7%. В Казахстане, по данным БНС, доля сектора услуг в структуре ВВП выросла с 52,4% в 1 квартале 2022 года до 58,3% по итогам 1 квартала 2025 года. При этом увеличение доли услуг происходило в основном за счет снижения доли налогов в структуре ВВП.

Рис. 1. Структура ВВП, %; динамика услуг, % г/г

Источник: БНС

Рост сектора услуг в 1 квартале 2025 года составил 4,4% г/г, в значительной мере обусловленный динамикой торговли, занимающей почти треть (28,4%) в структуре услуг (Рис.2). Рост наблюдался по всем секторам сферы услуг, кроме научно-технической (-3,8% г/г) и административной деятельности (-3,1% г/г). Торговля, недвижимость и транспорт в совокупности занимают больше половины сектора услуг (55%), при этом драйверами роста стали транспорт (+21,0% г/г) и торговля (+6,3% г/г) (Рис.2).

Рис. 2. Структура и динамика сектора услуг, %

Источник: БНС

Сфера торговли стала одним из главных драйверов высокого роста экономики, генерируя 16,5% ВВП страны, чему способствовал рост оптовой торговли непродовольственными и производственными товарами (+12,4% г/г), обусловленный динамикой горнодобывающего сектора (в основном нефтедобычи) и ростом государственного финансирования инфраструктурных проектов (см. более подробно о секторе торговли в нашей более ранней публикации).

Транспортная отрасль играет ключевую роль в реализации транзитного потенциала страны. В 1 квартале 2025 года транспорт показал максимальную динамику за последние годы — 21,0% г/г, что значительно превышает общий темп роста ВВП и выделяется резким ростом в этом году. Динамичный рост отрасли был обусловлен увеличением нефтедобычи. Бюджетное финансирование (60% от всего объема инвестиций в данном секторе) также обеспечивает поддержку отрасли. Основную динамику демонстрирует трубопроводный транспорт (+17,7% г/г), обеспечивая около трети её общей выручки. Факторами роста данного сегмента стало расширение добычи нефти и газа (+7,2% г/г) и повышение тарифов по перекачке нефти по магистральным трубопроводам.

Спрос на услуги железнодорожных грузоперевозок тесно связан с экономической активностью в стране. Данный сегмент показал рост на 14,9% г/г, чему способствовали повышение тарифов на железнодорожные перевозки в 1 квартале 2025 года, увеличение перевозок сырьевых продуктов (см. публикации). Следует отметить высокий уровень монополизации железнодорожных перевозок (доля государства в грузообороте — 93%), что создает риски для долгосрочного развития отрасли. Учитывая, что железнодорожная отрасль — один из каналов встраивания экономики страны в мировое экономическое пространство, ограничение ее конкурентоспособности может привести к потере транзитных возможностей страны. Так, согласно индексу логистики LPI 2024 Казахстан занял 95-е место из 139 стран (2,7 балла).

Операции с недвижимостью наращивают темпы роста, увеличив долю к ВВП с 7,5% в 2023 году до 8,9% (15% в структуре сектора услуг) по итогам 1 квартала 2025 года. Сектор демонстрирует стабильную динамику на уровне 2,3% последние 3 года. Значительная часть операций с недвижимостью связана с внутренним потреблением и обслуживанием существующего жилого фонда. Это важно для социальной стабильности и развития инфраструктуры, но тем не менее имеет ограниченное влияние на долгосрочный рост и конкурентоспособность экономики.

Финансовая деятельность обеспечивает эффективное перераспределение ресурсов между субъектами экономики и является индикатором роста экономики. За последние три года в данной отрасли не наблюдается значительного роста — средний показатель составляет около 1,6%, по итогам 1 квартала 2025 года — 1,5% г/г. Доля сектора к ВВП составляет 4,0%, удерживаясь на уровне 3,8-4,0% в последние годы, что значительно ниже показателя развитых стран, где он может варьироваться от 15% до 25% в зависимости от уровня развития и структуры экономики. В США и странах Европейского союза финансовый сектор традиционно занимает около 20% ВВП, обеспечивая важную роль в мобилизации капитала, управлении рисками и поддержке экономического роста. Несмотря на интеграцию финансового сектора в мировую финансовую систему, внедрение международных стандартов регулирования и устойчивые финансовые показатели сектора его вклад в экономику ограничен.

Профессиональная, научная, техническая деятельность является одним из ключевых факторов технологической модернизации экономики. По итогам 1 квартала данный сектор показал отрицательную динамику на 3,8% г/г, (+0,2% г/г в 1 квартале 2024 года). При этом, по данным ООН расходы на научно-исследовательские работы к ВВП в Казахстане составляют 0,1% , что значительно отстает от уровня развитых стран (Россия — 0,9%, Германия — 3,1%, США — 3,6%, Израиль — 6,0%). Кроме того, инвестиции в данный сектор снижаются второй год: в 1 квартале 2025 года на 42% г/г; в 1 квартале 2024 года — снижение на 34% г/г. Доля инвестиций в профессиональную, научную деятельность остается крайне низкой (0,3% от объёма инвестиций в экономику), что недостаточно для повышения инновационности экономики.

Сектор телекоммуникаций, имеющий большое значение для производительности и конкурентоспособности экономики, показал незначительное увеличение объемов производства на 2,4% г/г, продолжая тренд на снижение темпов роста. Это в основном связано с дальнейшим спадом в сегменте мобильной связи, где по итогам 1 квартала объемы сократились на 5,5% г/г (-15,8% г/г за 2024 год), что было связано с насыщением рынка мобильной связи. В то же время динамика сектора телекоммуникаций была поддержана ростом Интернет-услуг, которые выросли на 13,3% г/г.

Образование, здравоохранение, составляя в ВВП 4,3% и 2,7%, соответственно, в 1 квартале показали умеренный рост: образование выросло на 2,2% г/г, здравоохранение — на 2,1% г/г. При этом, инвестиции в образование выросли в 6 раз в 1 квартале за счет значительного увеличения государственного финансирования строительства школ: доля бюджетных расходов в инвестициях сектора составила 94%. Для устойчивого развития сектора в дополнение к строительству объектов образования важно также решать системные проблемы, связанные с качеством образования.

Рост инвестиций в секторе здравоохранение в 1 квартале составил 21,3%, также в основном обусловленный государственным финансированием, которое занимает в структуре инвестиций 60%.

Итоги обследования БНС по предприятиям, оказывающим услуги, выявили значительный региональный дисбаланс: на сельскую местность приходится лишь 5,6% от общего объема оказанных услуг (1 квартал 2025 года). Это свидетельствует о низкой доступности и развитости сервисной инфраструктуры в сельских районах по сравнению с городскими.

Более половины сектора услуг Казахстана — это торговля, недвижимость и транспорт, отрасли, имеющие ограниченное влияние на долгосрочный рост и конкурентоспособность экономики, и в основном определяемые динамикой сырьевых отраслей. Согласно анализу мирового рынка, для формирования инновационной, конкурентоспособной экономики необходимо развивать более высокотехнологичные отрасли, к которым отнесены сферы образования, телекоммуникации, финансовые услуги, НИОКР. В Казахстане указанные секторы нуждаются в усилении инвестиций, реформировании и модернизации для эффективного лидерства в технологическом обновлении экономики.

Салтанат Игенбекова – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.