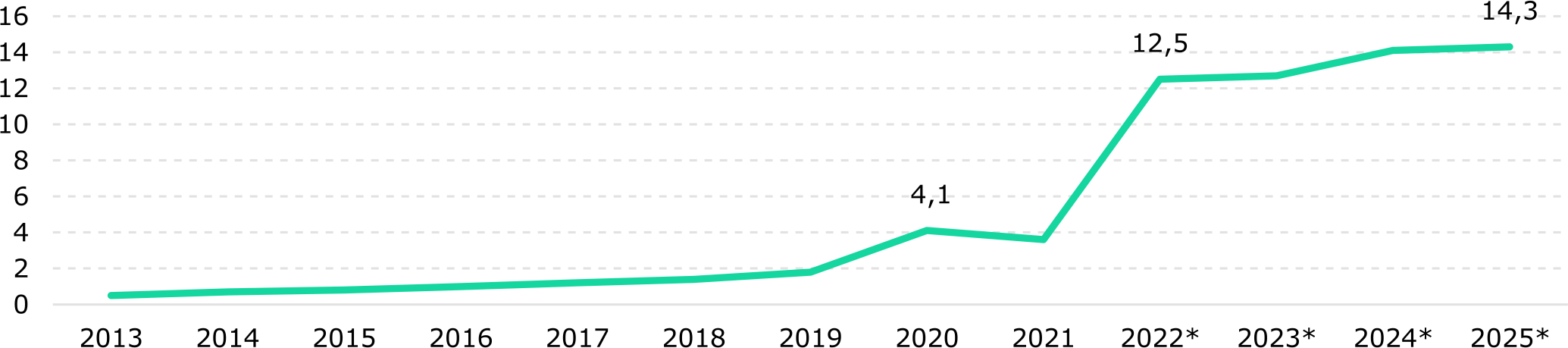

В конце мая текущего года БНС опубликовало данные по рынку электронной коммерции Казахстана за 2025 год. Согласно официальной статистике, доля онлайн-продаж в розничной торговле продолжила увеличиваться и по итогам года достигла 14,3% от общего объема розничного товарооборота. Устойчивое расширение цифровых каналов продаж поддерживается высоким уровнем проникновения интернета, особенно мобильного, развитием онлайн-платежей и мобильных переводов, а также повышением доверия населения к цифровым сервисам.

Расширение электронной коммерции оказывает влияние на традиционные форматы розничной торговли. В частности, часть торговых центров и офлайн-магазинов, не имеющих выраженного развлекательного или общественного компонента (фудкорты), может сталкиваться со снижением физического потока покупателей. Данный процесс отражает не столько ослабление розничной физической торговли, сколько ее структурную трансформацию в сторону онлайн продаж товаров и услуг.

В целом, электронная коммерция становится одним из важных факторов развития потребительского рынка и экономики Казахстана. Ее рост способствует расширению розничной торговли, созданию новых рабочих мест в логистике, IT, финтехе и сервисных отраслях, увеличению налоговой базы, а также масштабированию малого и среднего бизнеса (МСБ) за счет доступа к более широкому кругу потребителей. Для МСБ маркетплейсы и цифровые платформы снижают барьеры выхода на рынок, позволяют расширять географию продаж и повышать операционную эффективность.

Отдельное значение имеет потенциальный дезинфляционный эффект электронной коммерции. За счет широкой конкуренции между продавцами, возможности оперативного сравнения предложений и оптимизации издержек онлайн-торговля может сдерживать рост цен по отдельным категориям товаров. В условиях сохраняющейся двузначной инфляции развитие электронной коммерции может выступать дополнительным рыночным механизмом повышения конкуренции и ограничения ценового давления. Вместе с тем на маркетплейсах сохраняются отдельные особенности действующей модели рассрочных платежей, которые могут оказывать влияние на ценовую динамику.

По данным БНС, заметное расширение доли электронной коммерции в розничной торговле Казахстана началось в 2020 году на фоне пандемии COVID-19, когда ограничение мобильности населения и временное сокращение доступа к традиционным каналам продаж ускорили переход потребителей и бизнеса в онлайн-среду. В дальнейшем рост рынка поддерживался уже не только временными факторами, связанными с пандемией, но и более фундаментальными изменениями: высоким уровнем проникновения интернета, особенно мобильного, развитием онлайн-платежей и мобильных переводов, а также повышением доверия населения к цифровым сервисам.

Дополнительным фактором роста стало активное развитие маркетплейсов, в том числе со стороны банковского сектора. Казахстанские банки, располагая развитой клиентской базой, платежной инфраструктурой и цифровыми экосистемами, начали запускать собственные торговые платформы и продвигать их среди широкой аудитории. Для потребителей такие платформы стали привлекательными за счет удобных мобильных приложений, оформления заказов в сжатые сроки, конкурентных цен, широкого ассортимента товаров и услуг, а также постепенного улучшения логистики и сроков доставки. Поддерживающим фактором роста также является относительно молодая демографическая структура населения Казахстана. Молодые потребители, как правило, быстрее адаптируются к цифровым сервисам, активнее используют мобильные приложения, онлайн-платежи и маркетплейсы, что поддерживает устойчивое расширение электронной коммерции.

В 2022 году доля электронной коммерции в розничном товарообороте существенно увеличилась и достигла 12,5%, что в значительной степени было связано с включением в статистический учет данных по маркетплейсам. В 2025 году рост продолжился, однако уже более умеренными темпами: показатель составил 14,3% (Рис. 1).

Объем розничной электронной торговли товарами в 2025 году достиг Т3,8 трлн. Основная часть оборота была сформирована через маркетплейсы - Т3,2 трлн, или 85,9% совокупного объема электронной торговли товарами. На предприятия розничной торговли, реализующие товары через собственные интернет-ресурсы, пришлось Т531,3 млрд, или 14,1%. Такая структура подтверждает ключевую роль маркетплейсов в развитии онлайн-торговли и отражает постепенное смещение потребительского спроса в сторону крупных цифровых платформ.

Расширение электронной коммерции оказывает влияние на традиционные форматы розничной торговли. В частности, торговые центры без выраженного развлекательного, сервисного или общественного компонента, а также отдельные рынки могут сталкиваться со снижением физического потока покупателей и усилением конкуренции со стороны онлайн-каналов. На этом фоне в 2025 году количество рынков и торговых мест сократилось на 6,1% г/г и 2,2% г/г соответственно.

Рис. 1. Динамика электронной торговли в Казахстане, 2013-2025 годы

Источник: БНС

*Данные за 2022-2025 гг. сформированы с учетом маркетплейсов.

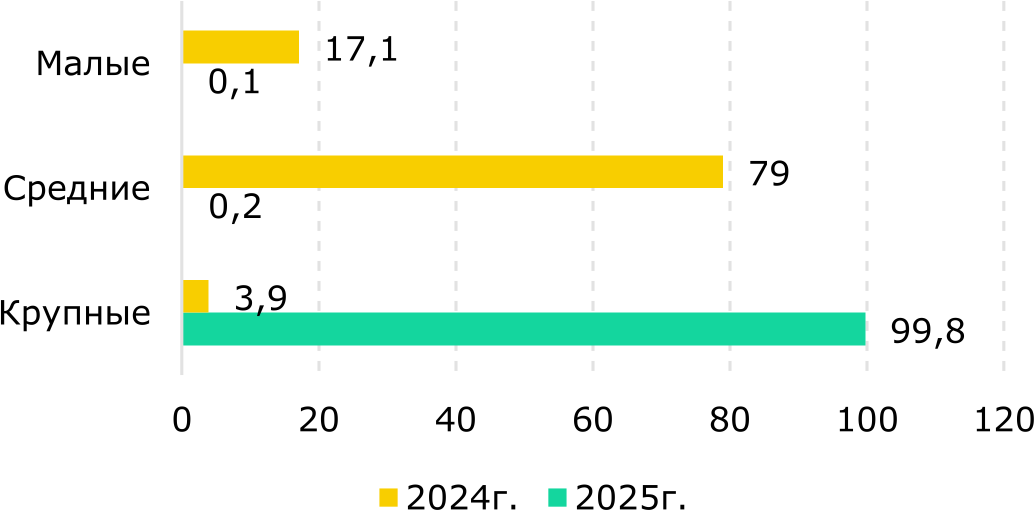

Структура реализации товаров через маркетплейсы в 2025 году заметно изменилась по сравнению с предыдущим годом. Если в 2024 году наибольшая доля продаж через маркетплейсы приходилась на средние предприятия - 79%, тогда как доля крупных предприятий составляла 3,9%, то в 2025 году реализация товаров через маркетплейсы практически полностью была обеспечена крупными предприятиями - 99,8% (Рис. 2). Такая динамика, вероятно, отражает возможные изменения статистического учета или классификации предприятий. В этой связи для корректной интерпретации показателя представляется целесообразным получение официального разъяснения БНС относительно методологических факторов, повлиявших на столь существенное изменение структуры реализации товаров через маркетплейсы.

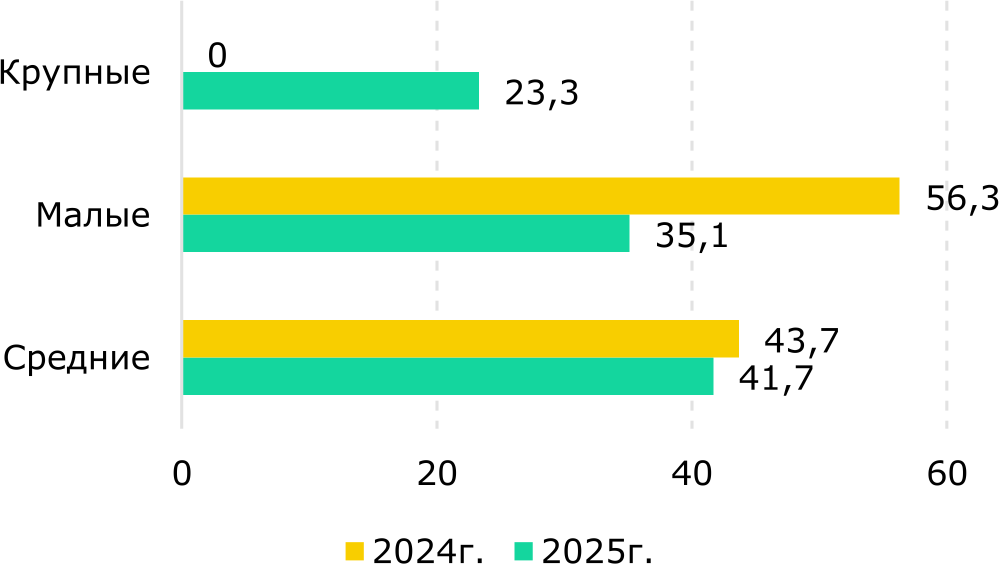

| Рис. 2. Реализация товаров через маркетплейсы по размерности предприятий, % | Рис. 3. Реализация услуг через маркетплейсы по размерности предприятий, % |

|

|

| Источник: БНС |

В сегменте онлайн-реализации услуг через маркетплейсы сохраняется более диверсифицированная структура участников. На средние предприятия приходится 41,7% общего объема реализации услуг, на малые - 35,1%. Более высокая роль малого и среднего бизнеса в данном сегменте может быть связана с относительно низкими барьерами входа, гибкостью операционной модели и ориентацией на локальный спрос. Многие услуги требуют индивидуального подхода к клиенту и адаптации под конкретный рынок, что создает благоприятные условия для участия небольших компаний.

Значимую роль в сегменте услуг, реализуемых через маркетплейсы, играют компании в области информационных технологий, включая операторов цифровых платформ. На них приходится более 73% общего объема оказанных услуг через маркетплейсы. Такая структура отражает высокую технологическую составляющую электронной коммерции и способствует развитию цифровых решений, повышению операционной эффективности бизнеса, ускорению цифровизации экономики, а также формированию дополнительного спроса на квалифицированные кадры в IT-секторе и смежных отраслях.

В 2025 году в Казахстане насчитывалось 42 маркетплейса. При этом 69% из них осуществляли деятельность в сфере веб-порталов, обработки данных и компьютерного программирования, что подтверждает высокую технологическую составляющую данного сегмента рынка.

В структуре товарооборота маркетплейсов наибольшая доля приходилась на гаджеты и мобильные телефоны - 17,1%, одежду - 12,4%, товары для дома - 12,1%, а также бытовую технику - 10,3%. Такая структура указывает на устойчивый спрос на категории товаров, для которых онлайн-канал обеспечивает широкий выбор, удобство сравнения цен и быструю доставку. В сегменте услуг, реализуемых через маркетплейсы, преобладали услуги по перевозке пассажиров - 42,6%, а также бронирование билетов на транспорт - 30,8%. Это свидетельствует о высокой роли цифровых платформ не только в торговле товарами, но и в развитии онлайн-сервисов, связанных с мобильностью населения и транспортной инфраструктурой.

С учетом устойчивого роста электронной торговли, ее роли в цифровой трансформации и вклада в развитие потребительского рынка Правительством Казахстана принят План развития электронной торговли до 2027 года. По данным Министерства торговли и интеграции, к концу 2025 года было устранено 69 из 70 торговых барьеров в рамках ЕАЭС, что создает дополнительные условия для расширения трансграничной торговли. Государство прогнозирует увеличение доли электронной коммерции в общем объеме розничной торговли до 18,5% к 2029 году, или до Т9,3 трлн в стоимостном выражении. С учетом текущих темпов проникновения онлайн-торговли и расширения цифровой инфраструктуры данный ориентир выглядит достижимым.

Отдельное значение имеет потенциальный дезинфляционный эффект электронной коммерции. За счет широкой конкуренции между продавцами, возможности оперативного сравнения предложений и оптимизации издержек онлайн-торговля может сдерживать рост цен по отдельным категориям товаров. В условиях сохраняющейся двузначной инфляции развитие электронной коммерции может выступать дополнительным рыночным механизмом повышения конкуренции и ограничения ценового давления.

Вместе с тем на маркетплейсах сохраняются отдельные аспекты функционирования, связанные с тем, что действующая модель рассрочных платежей может оказывать проинфляционное воздействие на экономику. Правительством были предприняты меры по совершенствованию соответствующих механизмов. Так, осенью 2025 года Министерство торговли и интеграции инициировало изменения Правил внутренней торговли, которые были призваны устранить дискриминацию и охладить рынок «рассрочек» через механизм указания «двойных цен» (одна цена - при продаже за единовременную оплату, другая – при использовании «рассрочки»). Данная инициатива в целом носила обоснованный характер, однако ее эффект, по нашему мнению, носил частичный характер, поскольку требование к субъектам внутренней торговли по указанию дифференцированных цен фактически не распространилось на крупнейшие маркетплейсы. Это обусловлено тем, что пункт 8 Правил регулирует «рассрочки», предоставляемые за счет собственных средств субъектов внутренней торговли, и не распространяется на «рассрочки», предоставляемые за счет банковских ресурсов.

Электронная коммерция становится важным фактором структурного развития экономики Казахстана, оказывая положительное влияние на розничную торговлю, занятость, налоговые поступления, а также рост и масштабирование МСБ. Развитие маркетплейсов и цифровых платформ снижает барьеры выхода на рынок и расширяет географию продаж. Вместе с тем, Казахстан, благодаря высоким темпам цифровизации, развитию платежной инфраструктуры, распространению маркетплейсов и росту доверия потребителей к онлайн-покупкам, сохраняет потенциал для дальнейшего расширения данного сегмента. При этом по мере роста рынка будет усиливаться значимость качественного регулирования, ориентированного на обеспечение равных условий конкуренции между маркетплейсами, поставщиками и самостоятельными интернет-магазинами. Формирование предсказуемой и эффективной регуляторной среды будет способствовать повышению качества услуг, расширению выбора для потребителей, поддержанию ценовой конкуренции и защите прав пользователей цифровых платформ.

Арслан Аронов – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.