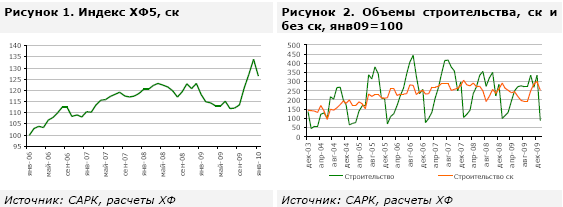

Индекс ХФ5 основан на средневзвешенных данных по объему производства пяти секторов: промышленность, строительство, торговля, транспорт и связь. Источником информации является официальная ежемесячная статистика по изменениям объемов за месяц, предоставляемая САРК (Статистическое Агентство РК).

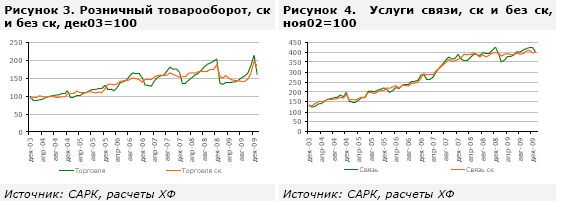

Объем производства строительного сектора за месяц снизился на 74%, но с учетом сезонной корректировки - на 16,2%. За год строительство сократилось на 12,6% из-за 27,6% снижения строительных работ, произведенных отечественными подрядными компаниями, которые представляют 65,8% от всего сектора. Иностранные строительные компании за год увеличили свой объем работ на 50%. По нашему мнению, основной причиной снижения строительных объемов являются испытываемые отечественными компаниями трудности в привлечении фондирования и низкий спрос на недвижимость. Мы ожидаем, что в течение 2010 года ситуация в секторе строительства не улучшится.

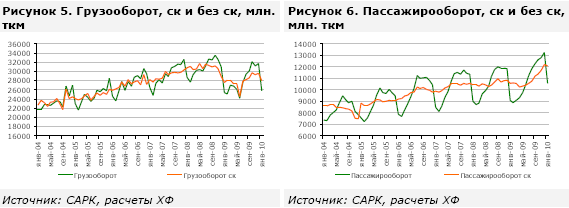

В январе розничный товарооборот сократился намного больше, чем свойственно для января, указывая, вероятнее всего, на коррекцию после труднообъяснимого роста в декабре. Торговый оборот снизился на 6,6% ск за месяц, но остался на 17,4% выше показателя прошлого года и выше показателей докризисного периода. Падение розничной торговли среди рыночных торговцев и индивидуальных предпринимателей (-29% за месяц без учета ск) оказалось несколько сильнее, чем среди торгующих предприятий стационарной сети (-21,5% за месяц без ск). В нашей статье об объеме производства в декабре (Невероятный рост производства в декабре 2009 года, от 20 января 2010) мы предположили, что декабрьский рост торговли отражал улучшение потребительской уверенности и проявление отложенного спроса. Резкое падение торгового оборота в январе делает наше более раннее объяснение роста потребления менее правдоподобным.

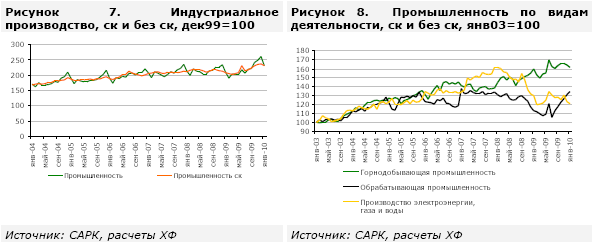

В январе 2010 года объем услуг связи ускорил медленный рост, наблюдавшийся в 2009 году, 1,8% ск за месяц и 2% за год. В секторе наблюдалось снижение спроса на международную связь и на услуги мобильной связи и интернета. Сектор мобильной связи в январе вырос на 4,1% ск за месяц и на 11,4% за год и составил 55,6% от всех предоставляемых услуг связи. Сохранился интенсивный рост интернет услуг, который составил 3% ск за месяц и 25% за год, тогда как доля интернет услуг составляет около 10% от всего сектора. Несмотря на рост за последние месяцы, объем международных звонков не восстановился до уровня января 2009 года (-16% за год).

Сектор телекоммуникаций рос в среднем по 30% в год в период с 2004 по 2007 гг. Однако рост замедлился до 14% в 2008 году и практически прекратился в 2009 году. Мы считаем, что сектор связи через несколько лет вернется к росту по 15-20% в год. Это связано с тенденцией роста значимости сектора в глобальной экономике, а также с увеличением доходов в Казахстане и растущего спроса корпоративного сектора. Однако, мы менее оптимистичны по поводу перспектив роста сектора в 2010-11 гг.

Услуги грузового транспорта снизились на 5,5% ск за месяц в связи с резким снижением грузооборота автотранспорта (-20% ск за месяц, но +24% за год). Объем транспортировки по трубопроводу вырос на 7,5% ск за месяц, но остался на 19% ниже, чем год назад, из-за сниженных объемов транспортировки газа. Мы ожидаем, что снижение грузооборота в январе было связано с сокращением торгового оборота и, вероятно, объема экспорта металлов и зерна.

Пассажирооборот снизился на 1,1% ск за месяц вследствие падения услуг такси на 24% ск за месяц. В январе с учетом сезонной коррекции услуги автобусов, железнодорожного и воздушного транспорта показали положительный рост месяц к месяцу. За год пассажирооборот вырос на 16,7%, что является рекордным ростом для января.

В январе индустриальное производство снизилось на 2,7% ск за месяц из-за снижения в горнодобывающем секторе и секторе производства коммунальных услуг, тогда как в обрабатывающей промышленности наблюдались положительные изменения. С учетом сезонной корректировки, добыча нефти снизилась лишь незначительно. Добыча руд цветных металлов снизилась на 10% ск за месяц и на 9% за год. Добыча железных руд остается на исторически высоком уровне, на 50% выше средних показателей 2006-2008 гг, что вызвано высоким спросом со стороны Китая. Те же тенденции отмечались в производстве черных металлов – сокращение на 4,3% ск за месяц, при сохранении уровня на 10-13% выше докризисного. Производство цветных металлов снизилось на 6,3% ск за месяц и на 2,6% за год.

Среди коммунальных услуг производство электроэнергии упало на 2,7% ск за месяц, производство горячей воды снизилось на 2,1%, предоставление газа выросло на 8,6%. Предоставление всех видов коммунальных услуг за год снизилось.

Объем пищевой промышленности увеличился на 2,5%, благодаря росту производства и переработки мяса, фруктов, молока и безалкогольных напитков, несмотря на снижение производства табачных изделий, масла, мучных изделий и круп. Химическая промышленность выросла на 2,5% ск за месяц и на 9% за год. Производство резины и пластика увеличилось на 3% ск за месяц, но снизилось на 18% за год.

Мы ожидаем, что в феврале произойдет дальнейшая коррекция сектора торговли и услуг пассажирского транспорта. Также ожидается снижение грузооборота, который находится в зависимости от оборота торговли, но не исключаем возможности, что увеличение объемов экспорта компенсирует падение. Объемы строительства будут оставаться на текущем уровне. Низкие темпы роста сектора связи сохранятся. В среднесрочном периоде мы ожидаем некоторого снижения добычи и производства черных металлов, учитывая стабилизацию спроса Китая. Производство цветных металлов останется на прежнем уровне. Ожидается, что производство нефти покажет умеренный рост, около 5% за год. Смотрите наши прогнозы на 2010 год в Таблице 1.