10 октября этого года Нацбанк резко повысил базовую ставку с 16,50% сразу до 18,00%. Как было указано в пресс-релизе Нацбанка, «смягчение денежно-кредитных условий на фоне ускорения инфляции, признаков превышения спроса над расширением предложения и активной фискальной политики потребовало значимой реакции для стабилизации инфляционной динамики и предотвращения рисков образования инфляционной спирали».

В этом году это было уже второе резкое повышение базовой ставки. Первое было в марте, когда Нацбанк повысил базовую ставку с 15,25% до 16,50%. В марте в пресс-релизе Нацбанка отмечалось, что такой рост ставки позволит: стабилизировать краткосрочные и долгосрочные инфляционные ожидания, не допустить закрепления тренда на ускорение роста цен и предотвратить раскручивание инфляционной спирали. Там же отмечалось, что мартовское решение по базовой ставке принималось с целью избежать необходимости более высокого повышения базовой ставки в будущем.

По нашему мнению, большинство факторов, которые привели к ускорению инфляции в этом году, не могут быть устранены повышением базовой ставки в октябре. Ряд мер, предпринимаемых сейчас правительством, Нацбанком и АРРФР, и так должны привести к замедлению инфляции в ближайшее время даже без роста базовой ставки. В целом мы хотели бы отметить, главной причиной исторически высокой и нестабильной инфляции в Казахстане является политика правительства по ручному управлению экономикой.

Причины ускорения инфляции в этом году

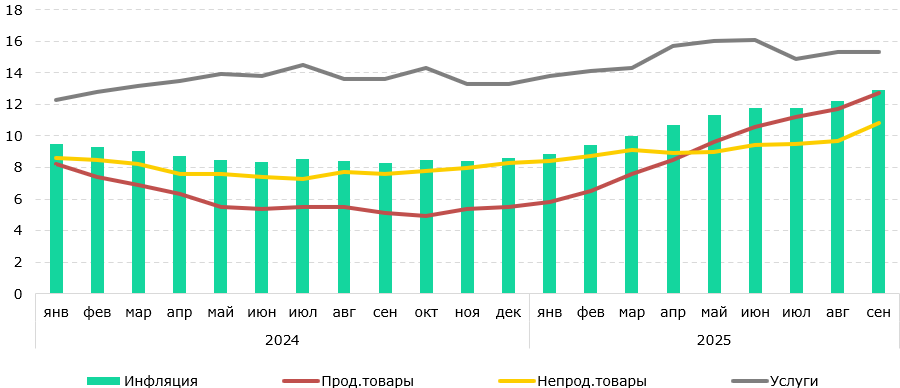

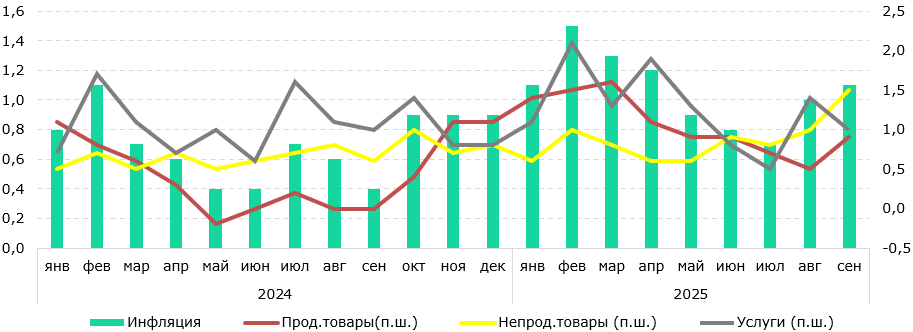

В сентябре 2025 года инфляция продолжила ускорение и достигла 12,9% в годовом выражении (12,2% г/г в августе), обновив максимум в текущем году. Месячная инфляция в сентябре составила 1,1%, что выше значения августа (1,0%) и значительно выше показателя сентября прошлого года (0,4%).

Рис. 1. Динамика инфляции в годовом выражении, % г/г

Источник: БНС

Рис. 2. Динамика инфляции в месячном выражении, % м/м

Источник: БНС

По нашему мнению, на ускорение инфляции в этом году повлияли следующие факторы:

- Рост регулируемых тарифов и цен на жилищные услуги, воду, электроэнергию, газ и прочее. Помимо прямого влияния на инфляцию, рост этих цен имеет мультипликативный эффект на инфляцию в стране в целом.

- Завышенное использование Нацфонда в 4 квартале прошлого года и в первом полугодии этого года.

- Ослабление тенге в конце прошлого года и начале этого, а затем ослабление тенге в июле.

- Укрепление рубля в России (ослабление тенге к рублю) с марта этого года, что негативно повлияло на продовольственную инфляцию.

- Крайне высокие инфляционные и девальвационные ожидания населения и бизнеса.

Рост тарифов на жилищные услуги, воду, электроэнергию, газ и так далее – неизбежен, и базовая ставка не может влиять на рост этих цен. На Рис. 1 и 2 рост данных тарифов включен в категорию «услуги», где они занимают подавляющую долю по влиянию на инфляцию. Заморозка этих тарифов правительством в прошлые годы привела к текущей кризисной ситуации с износом оборудования и инфраструктуры в электро-, тепло-, водо-, и газоснабжении в Казахстане. У правительства есть план по росту данных тарифов, но он крайне непрозрачен и невозможно предсказать, когда произойдёт следующий месячный скачок в росте регулируемых тарифов.

На Рис. 1 и 2 хорошо видно, что большой рост регулируемых тарифов начался в прошлом году и ускорился в этом. По информации БНС, в 2024 году в среднем ежемесячный рост регулируемых тарифов составлял 1,1% в месяц, а за 9 месяцев этого года данный показатель вырос до 1,4% в месяц.

Средства по завышенному использованию Нацфонда в 4 квартале прошлого года и в первом полугодии этого года в основном направлялись на крупные инфраструктурные и другие проекты, финансируемые государством. Такое процикличное использование Нацфонда привело к росту спроса на производственные товары и росту импорта таких товаров. Рост импорта при снижении экспорта в этом году оказывает давление на инфляцию.

Рост импорта в сочетании с ослаблением тенге к доллару США в конце прошлого года и в начале этого, а затем в июле, привели к заметному росту инфляции на непродовольственные товары за 9 месяцев этого года. Помимо этого, на непродовольственную инфляцию повлиял рост цен на бензин и другое топливо, которые напрямую зависят от решений правительства.

В этом году значительно выросли темпы роста продовольственной инфляции. По информации БНС, в 2024 году в среднем ежемесячный рост цен на продовольствие составлял 0,45% в месяц, а за 9 месяцев этого года данный показатель вырос до 1,05% в месяц. Исторически месячная продовольственная инфляция резко замедлялась в мае-сентябре каждого года, что хорошо видно на примере 2024 года (Рис. 2). В этом году такого сезонного замедления инфляции не наблюдалось.

По нашему мнению, такое ускорение продовольственной инфляции в этом году во многом связано с укреплением рубля к доллару США в России (ослабление тенге к рублю в Казахстане) с марта этого года. В торговле продовольственными товарами Россия исторически является самым крупным внешнеторговым партнером Казахстана, и укрепление рубля сильно повысило цены как импорта, так и экспорта продовольствия с Россией. Также ускорению инфляции в Казахстане в целом способствовали высокие темпы инфляции в России.

В Казахстане инфляция и курс тенге крайне нестабильны. При этом для населения и бизнеса не совсем понятны факторы, которые увеличивают инфляцию или ослабляют тенге. В результате в Казахстане сложились высокие инфляционные и девальвационные ожидания, которые являются значительным фактором, влияющим на рост инфляции.

Наше ожидание по инфляции до конца этого года

По нашему мнению, даже если бы Нацбанк не повышал базовую ставку, инфляция все равно бы замедлилась до менее 12,5% к концу года. Замедление инфляции к концу года будет связано с рядом причин, которые были упомянуты в заявлении Председателя Нацбанка о базовой ставке.

- Уже было официальное объявление о том, что цены и тарифы, управляемые правительством, не будут подниматься до конца года.

- Начиная с октября были резко увеличены продажи валюты по операциям зеркалирования по золоту, что будет сдерживать ослабление тенге до конца года.

- Мы не согласны с решением Нацбанка по повышению минимальных резервных требований (МРТ) для банков, однако согласны в части того, что это усилит антиинфляционные меры. По нашему мнению, повышение МРТ будет ограничивать развитие финансового рынка; вместо этого для борьбы с инфляцией Нацбанк мог бы использовать рыночные инструменты, рекомендуемые МВФ.

- На сегодня Нацбанк и АРРФР ведут активную и жесткую работу по охлаждению рынка потребительского кредитования. В этом году номинальные темпы роста потребительских кредитов значительно замедлились, а с учетом роста инфляции рост таких кредитов в реальном выражении замедлился почти в два раза. Таким образом, давление на инфляцию со стороны роста потребкредитов уменьшилось, а к концу года такое давление еще больше уменьшится из-за дополнительных ограничений регуляторов.

- К вышеперечисленным причинам, упомянутым в заявлении Председателя Нацбанка о базовой ставке, можно добавить, что большинство экспертов ожидает ослабление рубля к доллару США в России к концу года. Такое ослабление рубля приведёт к снижению темпов роста цен в торговле между Казахстаном и РФ, что значительно должно сказаться на торговле продовольственными товарами.

В заявлении Председателя Нацбанка о базовой ставке отмечается, что спрос на товары также поддерживается фискальными и квазифискальными вливаниями, что приводит к большему разрыву между спросом и предложением, усиливая давление на цены. Однако ни в пресс релизе, ни в заявлении Председателя Нацбанка ничего не говорится о том, что фискальное и квазифискальное давление на инфляцию снизится к концу года. Как мы отмечали ранее, правительство ускоренно использовало Нацфонд в первой половине года из-за чего трансферты из Нацфонда значительно снизились во второй половине года, что означает снижение фискального давления на инфляцию к концу года. Мы очень надеемся, что до конца года правительство не примет решения по увеличению изъятий из Нацфонда.

Фискальное и квазифискальное стимулирование экономики оказывает сильное давление на ускорение инфляции. Под дополнительным фискальным стимулированием экономики мы понимаем дополнительные суммы трансфертов из Нацфонда в бюджет и дополнительные облигационные займы из Нацфонда для ФНБ «Самрук-Казына». Под дополнительным квазифискальным стимулированием мы понимаем займы группы госкомпаний НУХ «Байтерек» под прямую или косвенную гарантию правительства, которые используются для финансирования роста льготного кредитования экономики.

Политика правительства по фискальному и квазифискальному стимулированию роста экономики находится в прямом противоречии с политикой Нацбанка «инфляционное таргетирование» уже много лет, и эта проблема никак не решается.

По нашему мнению, резкий рост базовой ставки может объясняться тем, что Нацбанк (в отличии от общественности) оценивает высокую вероятность значительного дополнительного фискального и квазифискального вливания денег в экономику правительством.

Резкие скачки по росту базовой ставки снижают доверие к политике Нацбанка

Как отмечалось ранее в тексте, в марте этого года Нацбанк резко повысил базовую ставку с 15,25% до 16,50%, а в пресс-релизе Нацбанка по этому поводу указывалось, что такой рост ставки позволит: стабилизировать краткосрочные и долгосрочные инфляционные ожидания, не допустить закрепления тренда на ускорение роста цен и предотвратить раскручивание инфляционной спирали. Там же отмечалось, что мартовское решение по базовой ставке принималось с целью избежать необходимости более высокого повышения базовой ставки в будущем.

В октябре Нацбанк вновь резко поднял ставку с 16,50% до 18,00%, но в пресс релизе не давалось никаких пояснений, почему значительное повышение базовой ставки в марте не помогло решить проблемы с причинами высокой инфляции, несмотря на то что эти причины в октябре остались неизменными.

Резкие скачки базовой ставки характерны для Нацбанка в последние два года. Раньше Нацбанк гораздо более терпимо относился к ускорению инфляции. Например, в декабре 2022 года Нацбанк повысил базовую ставку с 16,00% до 16,75% при текущей инфляции в 19,6%. Тогда в пресс-релизе Нацбанка по этому поводу было указано, что со стороны внутренней экономики отмечаются исторически максимальные инфляционные ожидания, большой дисбаланс спроса и предложения, а также перестройка торговли при ускоренном росте импорта. При этом, несмотря на высокую инфляцию, Нацбанк в пресс релизе отметил, что он приблизился к окончанию цикла повышения базовой ставки, поскольку достигнутый уровень ставки оценивается как достаточно высокий, и сохранение базовой ставки на текущих значениях в течение продолжительного периода времени позволит стабилизировать инфляцию и постепенно снизить ее в среднесрочной перспективе.

Два года назад мы уже писали о проблемах монетарной политики Нацбанка в режиме «инфляционное таргетирование» (ИТ). Основные выводы нашего отчета:

- В текущих условиях монетарная политика в режиме инфляционного таргетирования с единственной целью по снижению и стабилизации инфляции является самым оптимальным вариантом для Казахстана, несмотря на значительные проблемы и низкую эффективность такой политики на текущем этапе.

- Полноценной работе режима ИТ мешают системные проблемы в экономике и в экономической политике правительства, которые практически целиком находятся вне контроля Нацбанка.

- Несмотря на неполноценный (переходный) режим ИТ в Казахстане, Нацбанку необходимо строго соблюдать принципы работы стандартного полноценного режима ИТ, чтобы правильно формировать доверие рынка к действиям Нацбанка.

К сожалению, за два года системные проблемы, мешающие режиму инфляционного таргетирования в Казахстане, не уменьшились, а увеличились. Мы планируем еще раз сделать анализ данных проблем.

С другой стороны, Нацбанк непоследовательно использует стандартные принципы работы режима «инфляционное таргетирование», что приводит к недоверию к его политике. По нашему мнению, используя стандартные принципы работы режима «инфляционное таргетирование», в октябре Нацбанк должен был повысить базовую ставку, но максимум на 50 базисных пунктов, поскольку большее увеличение ставки будет способствовать росту дисбалансов в экономике.

Мурат Темирханов – Советник председателя Правления

При использовании материала из данной публикации ссылка на первоисточник обязательна.