В пятницу, 29 августа, Национальный Банк озвучит очередное решение по базовой ставке, которая на данный момент составляет 16,5%. Учитывая усиление инфляционного давления в этом году, регулятор уже ужесточал монетарную политику: в марте ставка выросла с 15,25% до 16,5%, с тех пор остается неизменной.

Сложившиеся инфляционные тенденции свидетельствуют о переходе к фазе стабилизации после шести месяцев последовательного роста годовой инфляции. Месячная инфляция, которая в начале года демонстрировала высокие темпы роста, замедлилась до 0,7% в июле, чему способствовало исчерпание эффекта от пересмотра регулируемых тарифов и эффекта от значительного обесценения тенге в начале года. Также мы ожидаем сокращение фискального стимулирования к концу года.

По нашему мнению, в августе-декабре этого года будет значительное сокращение фискального стимулирования, связанное с ограничением трансфертов из Национального фонда, в случае сохранения ранее утверждённого лимита на 2025 год. Это замедлит наблюдаемые высокие темпы экономического роста и будет способствовать снижению инфляционного давления, однако не сможет полностью компенсировать риски, связанные с инфляционными ожиданиями, внутренними дисбалансами и внешними экономическими факторами.

По нашему мнению, в совокупности текущие условия обуславливают высокую вероятность сохранения базовой ставки Национальным Банком на текущем уровне 16,5%.

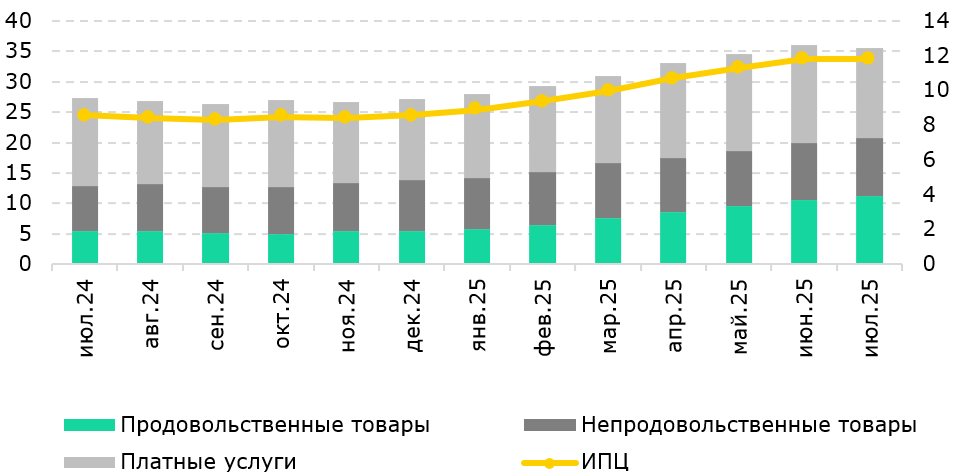

В июле годовая инфляция осталась, так же как и в июне, на прежнем высоком уровне – 11,8% г/г, против 11,3% г/г в мае и 10,7% г/г в апреле, сохраняясь выше целевого ориентира Национального Банка (НБК) в 5%. В разрезе потребительской корзины ускорению инфляции способствовал рост цен на услуги (14,9% г/г), продовольственные (11,2% г/г) и непродовольственные товары (9,5% г/г) (Рис. 1). Важно отметить, что месячная инфляция продолжает замедляться, и за июль она составила 0,7% против 0,8% в июне, 0,9% в мае (Таблица 1).

Таблица 1. Месячная инфляция за январь-июль 2025 года

|

|

||||

| ИПЦ | Продовольственные товары | Непродовольственные товары | Платные услуги | |

|

|

||||

| Январь | 1,1% | 1,4% | 0,6% | 1,1% |

| Февраль | 1,5% | 1,5% | 1,0% | 2,1% |

| Март | 1,3% | 1,6% | 0,8% | 1,3% |

| Апрель | 1,2% | 1,1% | 0,6% | 1,9% |

| Май | 0,9% | 0,9% | 0,6% | 1,3% |

| Июнь | 0,8% | 0,9% | 0,9% | 0,8% |

| Июль | 0,7% | 0,7% | 0,8% | 0,5% |

|

|

||||

Источник: БНС

Наиболее заметное замедление в июле было зафиксировано в секторе платных услуг, где рост цен составил всего 0,5% м/м против 0,8% м/м в июне и пиковых значений в 1 квартале. Это было связано с замедлением темпов роста цен по услугам ЖКХ, что отразилось в снижении их вклада в годовую инфляцию до 1,77 п.п, по сравнению с 1,84 п.п. в июне и 1,87 п.п. в декабре 2024 года. Эта тенденция указывает на постепенное угасание эффекта от регулирования тарифов, имевшего место в начале года, особенно в период с февраля по апрель, когда были зафиксированы существенные повышения цен на электроэнергию, отопление и водоснабжение.

Поскольку наиболее существенный вклад в общую инфляцию формирует сектор платных услуг, в целях сдерживания инфляции правительством принято решение о сдерживании роста тарифов на ЖКХ: прогнозный рост ограничен до 15-20%, также пересмотрено ранее запланированное повышение цен в электро- и теплоснабжении с 35% до 20%, в секторе водоснабжения и газа – с 50% до 30%, что создаёт предпосылки для дальнейшего снижения влияния роста тарифов ЖКХ на инфляцию и замедления месячной инфляции ближе к концу года.

Рис. 1. Темпы потребительской инфляции, % г/г

Источник: БНС

Дополнительно мы обращаем внимание на важный фактор, влияющий на темпы роста инфляции – значительное сокращение фискального стимулирования экономики.

Сумма трансфертов из Национального фонда Казахстана в бюджет на 2025 год была утверждена в размере Т5,25 трлн. За семь месяцев 2025 года уже использовано Т3,475 трлн, что на Т476 млрд (15,9%) превышает уровень прошлого года за аналогичный период. Среднемесячное использование составило Т496 млрд. Если общая запланированная сумма трансфертов не будет увеличена (как это было в прошлом году), то в оставшиеся пять месяцев 2025 года среднемесячное использование трансфертов потребуется сократить до Т355 млрд (снижение на 28,5% относительно текущего уровня). Такое значительное сокращение фискального стимулирования, связанное с ограничением трансфертов из Нацфонда, приведёт к снижению расходов бюджета на поддержку экономики. Вследствие этого замедлится рост совокупного спроса и снизится инфляционное давление.

В целом сложившиеся тенденции указывают на относительную стабилизацию и снижение темпов инфляции. Тем не менее, несмотря на замедление месячной инфляции, данный показатель для летних месяцев складывается на высоком уровне. При этом инфляционные ожидания населения на год вперед в июле 2025 года увеличились до 14,2% (12,6% в июне), на пятилетнем горизонте – до 14,7% (14,2% в июне). Формирование инфляционных ожиданий в июле 2025 года происходило на фоне высокой фактической инфляции и ослабления номинального обменного курса тенге.

Таким образом, при наличии позитивных сдвигов в замедлении месячной динамики роста цен годовая инфляция в Казахстане остаётся на высоком уровне (11,8% в июле против целевого ориентира 5%). При этом инфляционные ожидания населения даже выросли, что свидетельствует о сохраняющейся инфляционной напряжённости. Снижение фискального стимулирования экономики и его смягчающее влияние на инфляцию не компенсирует полностью инфляционные риски, создаваемые как внутренними факторами (инфляционные ожидания, налоговая реформа, зависимость продовольственного сегмента от импорта), так и внешними (неопределенность в мировой торговле, волатильность на финансовых, товарных и сырьевых рынках).

По нашему мнению, сложившийся баланс факторов инфляции, проинфляционные тенденции и влияние внешнеэкономических факторов обуславливают высокую вероятность сохранения Национальным Банком базовой ставки на уровне 16,5%.

Салтанат Игенбекова – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.