Согласно Региональному обзору МВФ регион Кавказа и Центральной Азии продемонстрировал экономическую устойчивость в 2025 году, несмотря на высокую глобальную неопределенность, поскольку оба региона в значительной степени избежали прямых последствий повышения пошлин США и сбоев в мировой торговле, тогда как недавняя региональная геополитическая напряженность имела лишь ограниченное и краткосрочное влияние.

МВФ прогнозирует реальный рост ВВП региона на уровне 5,6% в 2025 году, поддерживаемый устойчивым внутренним спросом, расширением кредитования и экспортом углеводородов. В среднесрочной перспективе ожидается постепенное замедление роста по мере стабилизации добычи углеводородов в странах-экспортерах нефти и ослабления давления спроса. МВФ пересмотрел прогноз роста экономики Казахстана в сторону повышения: рост ВВП составит в 2025 году 5,9% с замедлением темпов роста в среднесрочной перспективе.

Мы ожидаем более сдержанный по сравнению с оценками МВФ рост экономики Казахстана к концу года из-за ослабления фискальных стимулов и высокой базы прошлого года: рост ВВП в 2025 году сложится на уровне 5,6%. В 2026 году темпы роста экономики, по нашим прогнозам, снизятся до 4,5%, что связано с ожидаемым снижением цен на нефть, замедлением роста нефтедобычи, сокращением трансфертов из Национального фонда, ростом налоговых ставок, снижением темпов роста потребкредитования, высокой инфляцией, слабой динамикой роста доходов населения и завершением ряда крупных государственных инфраструктурных проектов.

Глобальный контекст: устойчивость мировой экономики. В последние месяцы мировая экономика продолжала демонстрировать устойчивость к серии потрясений, которые вызвали серьёзную неопределённость относительно её стабильности и будущей траектории. Общие тарифные ставки США остаются значительно выше уровней, предшествовавших эскалации. МВФ отмечает, что между тем появились новые опасения относительно потенциального экономического воздействия (и вторичных эффектов для других экономик) более жёстких иммиграционных ограничений и предполагаемой независимости экономических институтов США. Эти события, наряду с новыми опасениями относительно долгосрочной фискальной устойчивости в нескольких ключевых развитых экономиках, усилили неопределённость перспектив.

Тем не менее, торговые потоки и экономическая активность остались устойчивыми. Рост сохранился в первой половине 2025 года, при этом квартальные темпы роста в годовом исчислении составили около 3,5%. Наблюдаемая устойчивость мировой экономики может частично отражать временные факторы, такие как опережающее увеличение потребления и инвестиций в преддверии повышения тарифов, переориентация торговли через третьи страны. По мере ослабления этих факторов влияние предыдущих шоков может стать более очевидным, о чем свидетельствуют ослабление рынков труда, снижение доверия потребителей, а также рост базовой инфляции и инфляционных ожиданий в США.

В данном контексте прогнозируется небольшое замедление мирового роста с 3,3% в 2024 году до 3,2% в 2025 году и 3,1% в 2026 году, хотя эти прогнозы представляют собой пересмотр на 0,4 и 0,1 п.п. в сторону повышения по сравнению с апрельским прогнозом МВФ соответственно. МВФ прогнозирует, что страны с развитой экономикой вырастут на 1,6% в 2025–2026 годах, в том числе в США — примерно на 2% (немного выше апрельского прогноза), а в еврозоне — на 1,2%. Рост в странах с формирующимся рынком и развивающихся экономиках замедлится с 4,3% в 2024 году до 4,2% в 2025 году, что на 0,5 п.п. выше апрельских прогнозов. По оценкам МВФ, мировая инфляция снизится до 4,2% в 2025 году и 3,7% в 2026 году, оставаясь выше целевого показателя в США, но оставаясь сдержанной в большинстве других регионов.

Региональный обзор. Экономические показатели в странах Кавказа и Центральной Азии (КЦА) в 2025 году в целом оставались высокими, поскольку регион не испытал значительных последствий повышения пошлин США и нарушений в торговых потоках. Хотя тарифные ставки остаются значительно выше уровней 2024 года общее влияние тарифов на товарный экспорт стран КЦА было ограниченным. Это отражает низкую экспозицию региона к рынку США и освобождение нефтепродуктов от новых тарифов. Усиление напряженности, вызванное торговыми спорами и региональными конфликтами, пока не оказало существенного влияния на торговлю стран КЦА в 2025 году. Рост в регионе КЦА продолжал превосходить ожидания благодаря устойчивому внутреннему спросу, кредитной экспансии и экспорту углеводородов.

Добыча нефти ускорилась в 2025 году. В течение года страны ОПЕК+ отменили добровольные сокращения на 2,2 млн баррелей в сутки, которые были введены в ноябре 2023 года и, как ранее предполагалось, сохранятся до сентября 2026 года. Добыча нефти как в странах КЦА, так и в Казахстане выросла. Так, за 9 месяцев 2025 года увеличение объемов добычи сырой нефти и природного газа в Казахстане составило 13,2% г/г.

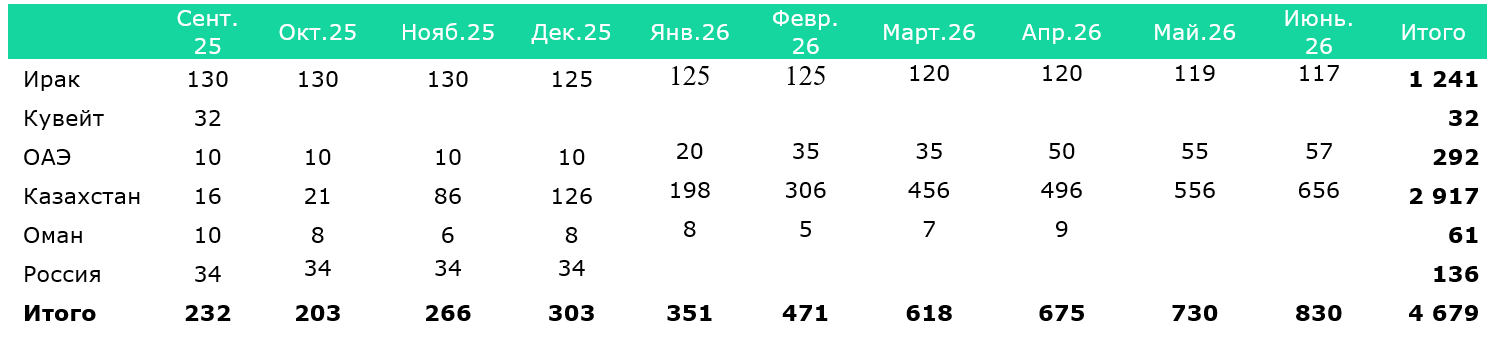

В сентябре 2025 года ОПЕК+ объявила о начале очередного поэтапного сокращения добычи, на этот раз с транша, введённого в апреле 2023 года (Таблица 1). Как отмечает ОПЕК+, решение о корректировке добычи принято в связи со стабильными перспективами мировой экономики и благоприятными текущими фундаментальными факторами рынка.

Таблица 1. Планы компенсации добычи нефти в рамках ОПЕК+ (октябрь 2025)

Источник: ОПЕК

При этом большую часть компенсационных сокращений должен обеспечить Казахстан, что создает вызовы для бюджета и экономики страны в целом, так как рост нефтедобычи остается основным драйвером ВВП в целом. В текущем году экономика Казахстана продолжает демонстрировать высокую динамику, обусловленную ростом нефтедобычи, трансфертами из Национального фонда и масштабными государственными расходами на инфраструктуру. Кроме того, высокие показатели роста ВВП также определяются эффектом низкой базы прошлого года. По итогам 9 месяцев 2025 года ВВП увеличился на 6,3% г/г, что является некоторым замедлением по сравнению с 6,5% г/г за январь-август, отражая постепенное ослабление влияния краткосрочных факторов (государственные расходы, трансферты).

Инфляция ускорилась в 2025 году в большинстве стран КЦА, что было обусловлено давлением спроса, импортируемой инфляцией, главным образом из России (основного торгового партнера большинства экономик), и реформами в энергетической и коммунальных сферах.

В Казахстане инфляция в сентябре достигла 12,9% г/г, что является максимальным значением 2025 года. Значительное повышение Национальным Банком базовой ставки до 18,00% в октябре в ответ на ускоряющийся рост цен может усилить дисбалансы экономики, замедляя кредитование и внутренний спрос, что на наш взгляд, не является оптимальным решением в текущих условиях.

Таким образом, рост ВВП в регионе КЦА значительно ускорился за последние четыре года, превысив прогнозы. МВФ отмечает, что помимо восстановления после кризиса COVID-19, конфликт на Украине и более широкие геополитические изменения существенно изменили региональный экономический ландшафт. Регион испытал устойчивый приток ресурсов. Кроме того, многие страны увеличили инвестиции в инфраструктуру и стремились к большей региональной интеграции. При этом МВФ отмечает, что в странах-экспортерах нефти наблюдались лишь незначительные улучшения. Их сильная зависимость от сырьевых секторов и недостаточная структурная гибкость ограничили их способность конвертировать приток капитала и труда в устойчивый рост производительности.

Риски. Сохраняющаяся высокая глобальная неопределенность создает основные риски для экономик региона. Риск возобновления и потенциально более масштабной эскалации военных конфликтов остается высоким, с возможными последствиями для соседних стран. Это может включать в себя увеличение потоков беженцев, а также перебои в логистике и поставках энергоресурсов. Хотя высокая глобальная волатильность пока не оказала негативного влияния на экономики стран КЦА, МВФ не исключает отсроченные негативные последствия. МВФ отмечает уязвимость региона КЦА к продолжающемуся конфликту на Украине и связанным с ним санкциям против России.

Также МФВ относит к рискам рост уровня проблемных активов в странах КЦА, особенно в строительном, потребительском и ипотечном сегментах, бюджетные проблемы и более сильное, чем прогнозировалось, инфляционное давление в ключевых развитых экономиках. Снижение мирового спроса остается ключевым риском наряду с ужесточением условий на международных финансовых рынках.

Риски, связанные с ценами на нефть, по оценкам МВФ, относительно сбалансированы. Согласно базовому сценарию, средняя цена на нефть, по прогнозам, составит порядка $69 за баррель в 2025 году, снизится до $66 в 2026 году и останется на этом уровне до 2030 года, исходя из фьючерсных цен на начало сентября 2025 года. Это значительно ниже среднего значения 2024 года в $79 долларов за баррель. МВФ отмечает, что более быстрое восстановление добычи среди стран ОПЕК+ в сочетании с более слабым, чем ожидалось, мировым спросом может привести к избыточному предложению и снижению цен на нефть ниже базового уровня, что негативно скажется на фискальном и внешнем положении экспортеров нефти. С другой стороны, эскалация геополитической напряженности в регионе, включая возможность дополнительных санкций на российский и иранский экспорт, может привести к росту цен.

Прогнозы МВФ. Экономическая устойчивость, наблюдаемая в 2025 году, привела к пересмотру прогнозов роста в сторону повышения по сравнению с майскими прогнозами. Рост ВВП в регионе КЦА был повышен до 5,6% на 2025 год, что немного выше прошлогодних 5,5% и на 0,7 п.п. выше майского прогноза, чему способствовали рост добычи углеводородов, высокий внутренний спрос, подпитываемый ростом кредитования и фискальной экспансией. В среднесрочной перспективе рост замедлится до уровня в 4,0% по мере возвращения экономик региона к потенциалу после недавних лет быстрого роста (Таблица 2).

Таблица 2. Прогнозы МФВ по росту ВВП и инфляции

Источник: МВФ

По итогам миссии МВФ в Казахстан в мае 2025 года МВФ ожидал более умеренный экономический рост по итогам 2025 года в размере 4,9%, отмечая риски для развития экономики, обусловленные повышенной неопределенностью, снижением цен на нефть, замедлением темпов роста в странах-торговых партнерах Казахстана, а также усилением инфляционного давления. В октябре прогноз для Казахстана был значительно повышен – до 5,9%, чему способствовали активный внутренний спрос, рост нефтедобычи и фискальное стимулирование.

Мы оцениваем рост ВВП в 2025 году на уровне 5,6%, что незначительно ниже прогнозов МВФ, т.к. влияние стимулирующих рост экономики факторов (масштабные государственные расходы, трансферты из Национального фонда) к концу года постепенно ослабевает. При отсутствии новых дополнительных трансфертов из Нацфонда в четвертом квартале высокая база конца 2024 года приведет к замедлению роста ВВП к концу текущего года.

В большинстве стран ожидается замедление инфляции благодаря снижению прогнозируемых цен на энергоносители и ужесточению налогово-бюджетной политики в результате мобилизации доходов и рационализации расходов, в том числе посредством реформ субсидий. По прогнозам МВФ, мировая инфляция снизится до 4,2% в 2025 году и 3,7% в 2026 году.

В странах КЦА, однако, прогнозируется рост инфляции в 2025 году из-за сохраняющегося сильного давления спроса, после 2025 года МВФ прогнозирует медленное снижение инфляции, поскольку внутренний спрос также будет замедляться из-за более жесткой фискальной политики.

Для Казахстана прогноз МВФ по инфляции на конец периода составляет 12,7% в 2025 году, 11,4% в 2026 году, оставаясь до 2030 года выше целевого уровня в 5,0%. При этом МВФ подчеркивает, что любое смягчение денежно-кредитной политики должно зависеть от ясных доказательств того, что инфляционные ожидания прочно закреплены. Решения по денежно-кредитной политике должны доводиться до сведения общественности четко и прозрачно, с особым акцентом на сохранение фактической и воспринимаемой независимости центральных банков.

Наш прогноз по инфляции на 2025 год - 11,5-12,5% - незначительно отличается от оценок МВФ, оценки на 2026 год (10,5-11,5%) совпадают с прогнозами МВФ. Мы считаем, что давление на цены в 2026 году сохранится из-за планируемого повышения регулируемых тарифов, ослабления курса тенге и налоговых изменений. При этом во второй половине года темпы инфляции начнут замедляться из-за исчерпания влияния НДС, высокой базы 2025 года, жесткой монетарной политики, повышения налоговых ставок, снижения внутреннего спроса и замедления роста реальных доходов населения.

Приоритеты политики. МВФ выявляет следующие основные приоритеты для повышения устойчивости экономик к негативным потрясениям.

Развитие частного сектора, что потребует снижения доминирующей роли государственных предприятий, оптимизацию административного регулирования, повышение финансовой доступности (особенно для малых и средних предприятий).

Диверсификация торговли. Устранение структурных барьеров на пути к более глубокой интеграции может позволить диверсифицировать экспортные рынки, улучшить региональную взаимосвязанность и воспользоваться возможностями, возникающими в результате продолжающейся реструктуризации глобальных цепочек поставок.

Реформы рынка труда, подразумевающие инвестиции в человеческий капитал, более эффективную политику на рынке труда.

Улучшения в институциональной сфере и управлении. В долгосрочной перспективе сильные институты, укрепление эффективности и подотчетности правительства не только улучшают предоставление государственных услуг, но и способствуют реализации структурных реформ и эффективному использованию ресурсов. Эффективное финансирование в таких ключевых областях, как здравоохранение, инфраструктура и социальная защита, может способствовать оживлению экономической активности и улучшению условий жизни.

В более широком смысле, структурные реформы, направленные на экономическую диверсификацию и развитие частного сектора, остаются необходимыми во всех странах для использования возможностей, предоставляемых меняющейся глобальной экономической конъюнктурой, и для улучшения среднесрочных перспектив роста.

Салтанат Игенбекова – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.