Банковский сектор

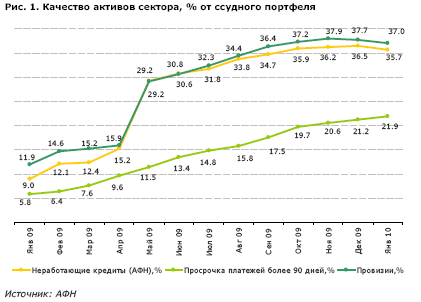

В январе неработающие кредиты и провизии снизились. Доля неработающих кредитов по сектору снизились на 0,8% до 35,7% от ссудного портфеля. Провизии по системе упали на 0,6% до 37%. Доля кредитов с просрочкой более 90 дней продолжила расти и достигла 21,9%, увеличившись за январь на 0,7%.

Нереструктурируемые банки

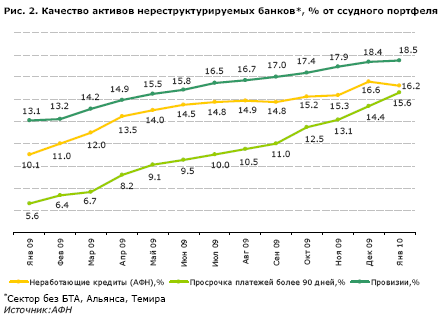

Доля неработающих кредитов для банков, не находящихся в процессе реструктуризации (без БТА, Альянса, Темира) снизилась на 0,4% до 16,2%. Просроченные кредиты выросли на 1,2% до 15,6%, догоняя неработающие кредиты. Доля провизий нереструктурируемых банков выросла на 0,1% до 18,5%.

Снижение доли неработающих кредитов главным образом было вызвано крупными банками. Изменения неработающих кредитов более мелких банков.

В этой группе самое значительное влияние на долю неработающих кредитов оказали Казком (-0,4%) и Народный (-0,2%). Январское увеличение займов брутто Казкома (+0,5%) не является единственной причиной снижения доли неработающих кредитов. Так же доля неработающих кредитов существенно сократилась в Евразийском банке и RBS на 1,1% и 1,9%, соответственно. Доли АТФ банка, БЦК и Сбербанка не показали существенных изменений. Среди первой дюжины (искл. БТА, Альянс, Темир), доля неработающих кредитов HSBC выросла больше всего, на 1,6%, также она увеличилась в Сити банке (+1,2%), Цесна (+0,5%), Каспи (+0,2%) и Нурбанке (+0,1%).

Доля кредитов с просрочкой более 90 дней, выросшая почти во всех банках из первой дюжины продолжает сокращать разницу с долей неработающих кредитов быстрее, чем мы предполагали. Для нереструктурируемых банков доля кредитов с просрочкой более 90 дней выросла на 1,2% и достигла 15,6% от ссудного портфеля. Среди первой дюжины больше всего доля просроченных кредитов выросла в АТФ банке (+3,2%) и Нурбанке (+2,7%). Доля кредитов с просрочкой более 90 дней АТФ банка теперь превышает долю неработающих кредитов. Рост кредитов с просроченными платежами показали и другие банки: HSBC (+1.9%), ККБ (+1,5%), Цесна (+1,4%), Народный (0,7%), Евразийский (0,3%), Сбербанк (+0,3%), Каспи (0,2%). Только в двух банках из первой дюжины доля кредитов с просрочкой более 90 дней снизилась: в БЦК на 0,3% до 2,9% от ссудного портфеля и в RBS на 1,4% до 5,3%.

Рост провизий главным образом был спровоцирован крупными банками. Доля провизий Народного банка выросла на 0,5% до 19,3%, АТФ банка на 0,2% до 12,7% и ККБ на 0,1% до 27,6%. Резервы более мелких банков росли с большей скоростью: HSBC (+1,3%), Сити (1,1%), Каспи (+0,4%) и Цесна (0,7%). Провизии снизились в БЦК (-0,2%), в RBS (-1.8%), Евразийском (-1%), Нурбанке (-0,2%) и Сбербанке (-0,1%).

БТА, Альянс и Темир

Мы продолжаем считать, что большой разрыв между неработающими кредитами (74%) и кредитами с просрочкой платежей более 90 дней (34%) с одной стороны и стабилизацией обоих статей с другой говорит о том, что резервы реструктурируемых банков остаются завышенными, и банки получат прибыль от восстановления провизий в ближайшие годы. Развития событий в январе подтверждают нашу.

В январе качество активов БТА несколько улучшилось: доля неработающих кредитов снизилась на 0,4% до 78,4%, провизии снизились на 1,2% до 77,5%, ссудный портфель уменьшился на 3,3%, кредиты с просрочкой более 90 дней выросли на 0,2% до 27,7%.

Похожая картина в Альянс банке, доля неработающих кредитов снизилась на 0,5% до 68,7%, провизии на 0,4% до 69,1%, просроченных кредитов на 0,9% до 53,7%.

В Темирбанке доля кредитов с просрочкой более 90 дней остается самой высокой по сектору и продолжает расти. В январе просроченные кредиты выросли ещё на 0,8% до 60,5%, вслед за неработающими кредитами и провизиями, которые выросли на 0,5% до 47,9% и 48,6%, соответственно.