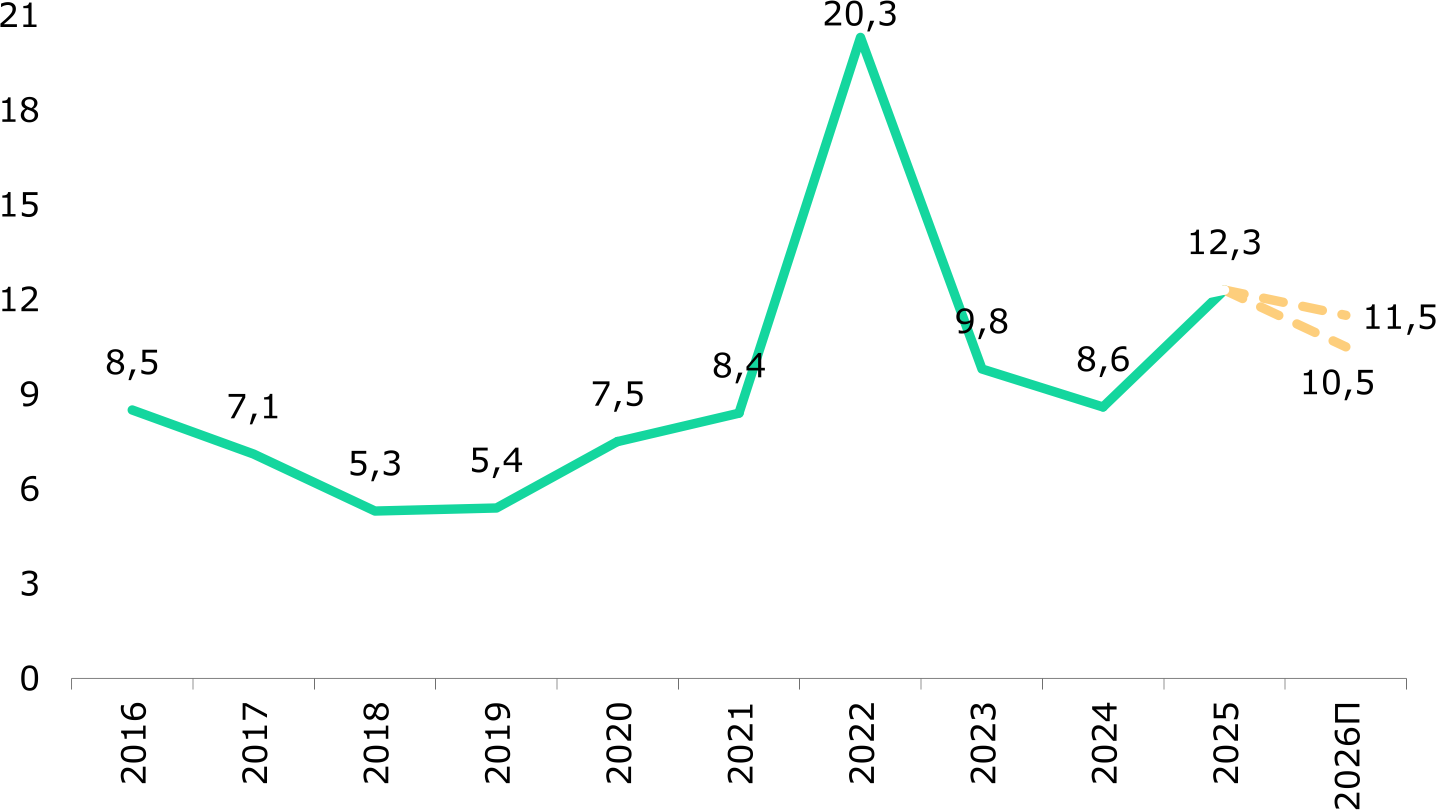

По нашему мнению, инфляция в текущем году сохранится на повышенных двузначных уровнях и постепенно замедлится до 10,5-11,5% к концу этого года. Поддержанию высокого инфляционного давления будут способствовать: рост ставки НДС, существенные вливания со стороны квазифискального сектора, продолжение политики либерализации тарифов ЖКХ и цен на топливо и ожидаемое нами ослабление курса тенге к доллару. Хотя инфляцию будут сдерживать: более низкая динамика бюджетных расходов, повышение налогов, угнетающе влияющее на экономический рост, регуляторные меры по ограничению роста потребительского кредитования, высокая базовая ставка и ожидаемое ослабление курса российского рубля, присутствующие риски, как мы считаем, дают основания для сохранения базовой ставки на ближайшем заседании НБК.

23 января Комитет по денежно-кредитной политике Национального Банка примет очередное решение по базовой ставке. По итогам 2025 года произошло заметное обострение инфляции до 12,3% в годовом выражении после некоторой дезинфляции в 2023 и 2024 годах. Новой волне подъема инфляции способствовали повышение тарифов ЖКУ и цен на ГСМ, продолжительное ослабление курса нацвалюты со второй половины 2024 года в сочетании с избыточными вливаниями средств через бюджетные и внебюджетные фонды. Определенное влияние также оказывал импорт инфляции со стороны РФ при одновременном укреплении российского рубля. Административные меры по заморозке тарифов на ЖКУ наряду с ценами на ГСМ, а также укрепление курса тенге частично способствовали ослаблению накала инфляционного давления в конце прошлого года.

Рис. 1. Инфляция 2016-2025, %

Источник: БНС, прогноз Halyk Finance

Эффект от повышения налогов с нового года будет носить двоякий характер: стимулируя инфляцию за счет повышенных ставок, однако, с другой стороны, ограничит спрос в экономике, которая и без того перейдет в фазу охлаждения из-за резкого спада темпов расширения нефтедобычи и сдержанного повышения расходов бюджета. Высокая базовая ставка вместе с регуляторными мерами по замедлению темпов роста потребительского кредитования окажут дополнительное ограничивающее влияние на внутренний спрос. Ожидаемое ослабление рубля вследствие его переоцененности также положительно отразится на ценах импортируемой продукции из РФ.

В то же время рост ставки НДС, квазифискальное финансирование на существенные Т8 трлн, повышение тарифов госмонополий и ослабление курса тенге к доллару будут способствовать поддержанию инфляционного давления в экономике.

По нашему прогнозу, инфляция к концу этого года постепенно замедлится до 10,5-11,5%, соответственно, мы не видим оснований для снижения базовой ставки регулятора в текущих условиях.

Курманбеков Асан – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.