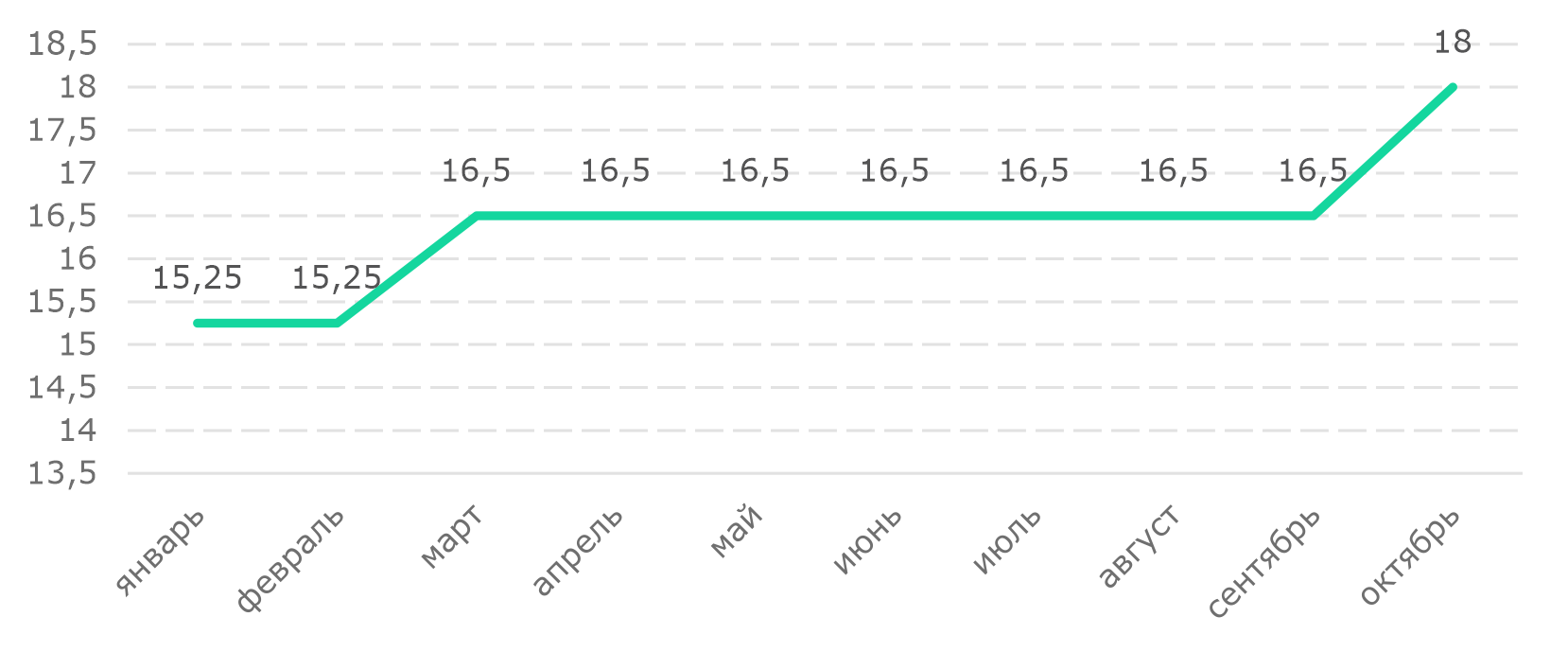

28 ноября Национальный Банк проведет последнее в нынешнем году заседание Комитета по денежно-кредитной политике, на котором примет решение по базовой ставке. В предыдущий раз, 10 октября, она была резко повышена на 150 б.п. и сейчас составляет 18,00%. Мы ожидаем, что этот показатель будет сохранен на ближайшем заседании. Также остается в силе наш прогноз по инфляции до конца года — в диапазоне 12-12,5% г/г.

По нашей оценке, текущие макроэкономические условия не должны привести к ускорению инфляции в ноябре по сравнению с октябрьским уровнем. Об этом свидетельствуют факторы, о которых мы писали ранее: тарифы ЖКХ, использование средств Национального фонда, курс тенге, в том числе относительно рубля, инфляционные ожидания населения и бизнеса. Почти все они в ноябре складываются благоприятно, — за исключением инфляционных ожиданий населения.

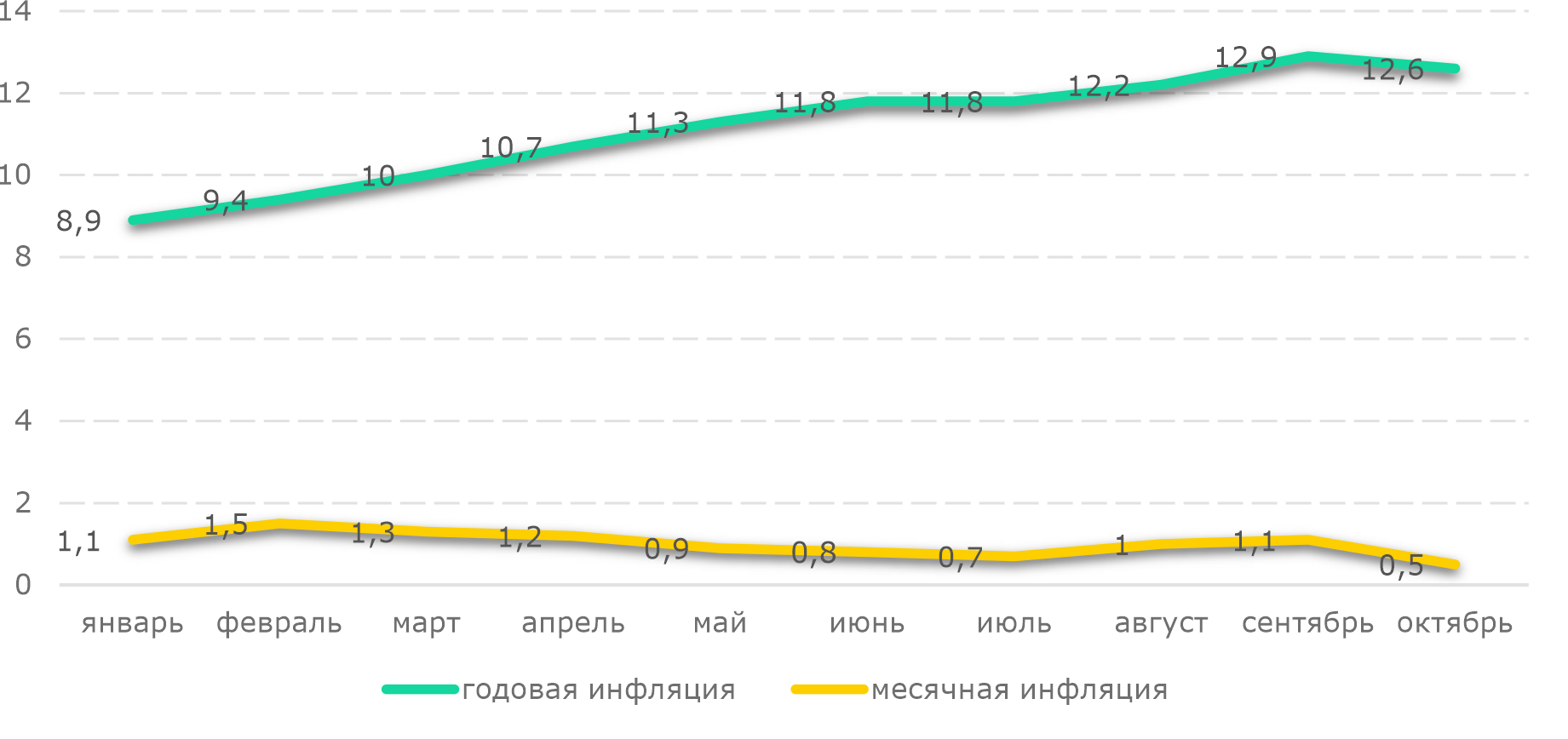

В октябре 2025 года потребительская инфляция в годовом выражении составила 12,6% — против 12,9% месяцем ранее (Рис. 1). Снижение темпов роста цен стало первым в нынешнем году. Главным драйвером выступило замедление роста стоимости услуг (на 0,4 п.п. г/г) в то время, как инфляция продовольственных и непродовольственных товаров, напротив, ускорилась на 0,8 и 0,2 п.п. г/г соответственно.

Рис. 1. Динамика инфляции в 2025 году, %

Источник: БНС

В середине октября мы перечисляли факторы, формировавшие инфляцию или влиявшие на нее в текущем году. Главные среди них: рост регулируемых тарифов ЖКХ, чрезмерное использование средств Национального фонда в конце 2024 года и первой половине 2025-го, несколько волн ослабления тенге, в том числе по отношению к рублю, а также высокие инфляционные ожидания населения и бизнеса.

В ноябре продолжает действовать мораторий на повышение тарифов ЖКХ. Такая мера, принятая в середине октября, сохранится до конца первого квартала 2026 года. Кроме того, в нескольких регионах Казахстана с октября и до конца года временно отменили дифференциацию тарифов на холодную воду, что позволяет домохозяйствам платить за нее вне зависимости от общего объема потребления. Именно это обстоятельство послужило драйвером не просто замедления инфляции, а снижения цен на услуги ЖКХ по итогам октября. Еще один фактор — стоимость бензина. В октябре правительство на неопределенный срок заморозило розничные цены на Аи-92 и дизельное топливо, которые прекращало регулировать в начале года. Вместе услуги ЖКХ и топливо существенно влияют на инфляцию услуг и непродовольственную инфляцию. Исходя из изложенного, мы не ожидаем ее существенного ускорения.

С января по июнь из Национального фонда в бюджет ежемесячно направлялись существенные суммы трансфертов. Пик пришелся на май, когда размер трансферта составил Т620 млрд. С начала второй половины года суммы трансфертов резко снизились и до октября стабильно составляли Т355 млрд в месяц. В сообщении по валютному рынку в начале ноября Национальный Банк писал о намерении выделить в бюджет в ноябре в виде трансфертов $600-700 млн, то есть не более Т370 млрд, исходя из курса доллара к тенге в ноябре. Как мы писали ранее, трансферты из Национального фонда через повышение денежной массы существенно влияют на цены и инфляцию.

Курс тенге к доллару, влияющий в основном на непродовольственные цены, в ноябре продолжает укрепляться. С начала месяца и на текущую дату рост составил 2,2%, а с начала октября — 5,5%. Укрепление тенге, как и в октябре, связано с увеличением предложения иностранной валюты в результате заимствований — государственного, квазигосударственного и частного секторов, а также с сохранением выросших в октябре до Т475 млрд объемов продажи валюты в рамках зеркалирования покупок золота Национальным Банком и с повышенным спросом на тенге со стороны иностранных инвесторов в условиях повышенной недавно базовой ставки. Укрепление тенге способствует замедлению импортной инфляции.

Курс рубля к тенге, в течение года подвергавшийся значительным колебаниям, в ноябре оставался стабильным. С начала месяца он вырос всего на 0,7%, с начала октября снизился на 0,9%. Такая динамика не должна сильно сказаться на продовольственных ценах, которые в значительной степени зависят от импорта из России.

Рис. 2. Динамика базовой ставки Национального Банка в 2025 году, %

Источник: БНС

В октябре инфляционные ожидания населения в перспективе ближайших 12 месяцев, по данным опроса Национального Банка, выросли с 13,2% до 13,6%. В то же время, представители всех опрошенных Национальным Банком отраслей, за исключением сельского хозяйства, ожидали снижения темпов роста цен на готовую продукцию в четвертом квартале 2025 года.

Как мы уже отмечали, за счет активного охлаждения кредитного, в первую очередь потребительского, рынка и повышения минимальных резервных требований (МРТ) для банков номинальные темпы роста потребкредитов в нынешнем году замедлились (реальные — почти вдвое), что также оказывает антиинфляционный эффект.

Таким образом, в ноябре почти все факторы, которые, по нашей оценке, сильнее всего влияют на инфляцию, складываются позитивно. Исключение составляют только инфляционные ожидания населения. Это дает основания полагать, что годовая и месячная инфляция по итогам ноября как минимум не ускорится. А значит у Национального Банка не будет повода к еще большему повышению базовой ставки, которая на прошлом заседании в октябре была резко повышена на 150 б.п., до 18,00%. В то же время, монетарный регулятор вряд ли пойдет на снижение ставки сразу после столь заметного повышения.

Мы ожидаем сохранения базовой ставки на заседании комитета Национального Банка по денежно-кредитной политике 28 ноября на текущем уровне 18,00%. Актуальным остается и наш прогноз по инфляции — в диапазоне 12-12,5% г/г к концу года.

Алексей Афонский – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.