По итогам третьего квартала 2025 года дефицит текущего счета увеличился до $3,1 млрд, превысив показатели второго квартала и аналогичного периода прошлого года. Основным фактором расширения дефицита стало сокращение внешнеторгового профицита и углубление отрицательного сальдо первичных доходов. Внешнеторговый профицит продемонстрировал значительное снижение с начала 2025 года на фоне роста импорта и слабого роста экспорта. Сохраняется дефицит услуг, продолжая оказывать давление на текущий счет. По финансовому счету зафиксирован чистый приток капитала, чему способствовали притоки по портфельным и прочим инвестициям, компенсировавшие отток по прямым инвестициям.

По нашему мнению, в условиях волатильности мировых рынков и устойчивого внутреннего спроса на импорт, дефицит текущего счета в четвертом квартале увеличится до 3,9% к ВВП, при этом сохраняется возможность корректировки в сторону снижения.

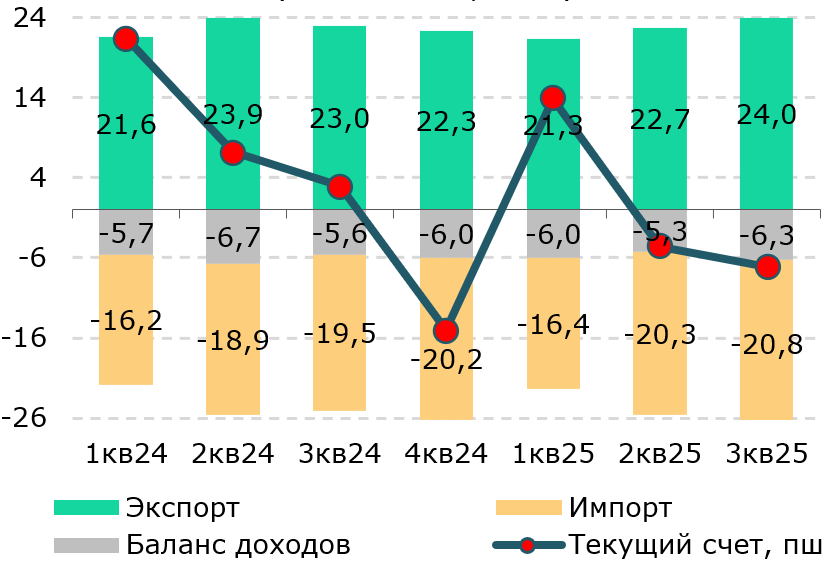

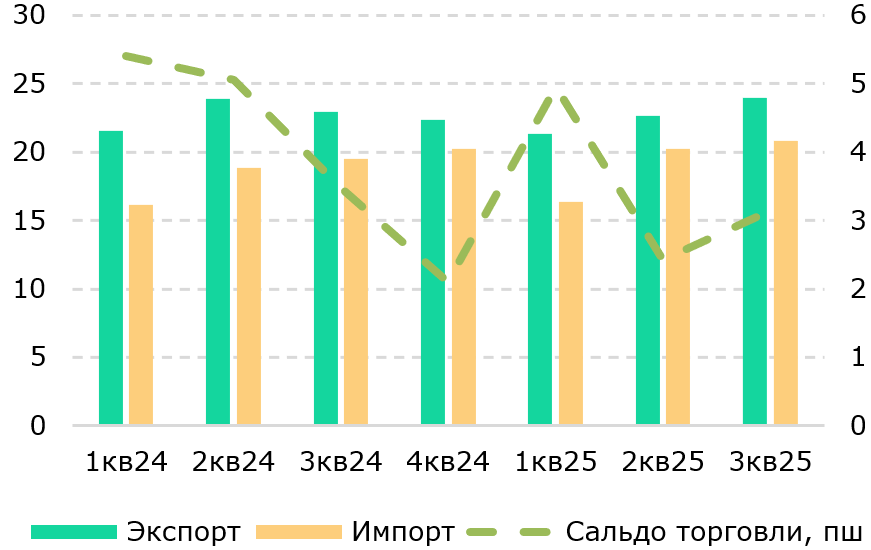

По предварительной оценке Национального Банка, дефицит текущего счета в третьем квартале 2025 года увеличился до $3,1 млрд, превысив показатель второго квартала (-$2,9 млрд) и уровень третьего квартала предыдущего года (-$2,1 млрд). Факторами расширения дефицита стали сокращение внешнеторгового профицита по сравнению с аналогичным периодом прошлого года и углубление отрицательного сальдо первичных доходов. В третьем квартале сальдо внешней торговли (экспорт за вычетом импорта) снизилось до $3,5 млрд против $3,7 млрд в третьем квартале 2024 года и $5,1 млрд в первом квартале текущего года.

Экспорт товаров и услуг по сравнению с показателем третьего квартала 2024 года вырос на 4,4% до $24,0 млрд ($22,7 млрд во втором квартале 2025 года), чему способствовал рост объемов поставок сырья, в том числе топливно-энергетических товаров, на которые приходится более половины всего экспорта.

Импорт товаров и услуг по сравнению с третьим кварталом 2024 года вырос на 7,0% до $20,8 млрд ($20,3 млрд во втором квартале), что отражает сохраняющийся внутренний спрос на фоне реализации инфраструктурных проектов, обуславливающий закуп машин, оборудования, которые составляют порядка 43% в структуре импорта.

Рис. 1. Сальдо текущего счета, $ млрд

Источник: НБК

Рис. 2. Сальдо торговли, $ млрд

Источник: НБК

Баланс первичных доходов также стал фактором углубления дефицита текущего счета. В третьем квартале его отрицательное сальдо достигло $6,08 млрд, увеличившись по сравнению со вторым кварталом (–$5,04 млрд) и уровнем третьего квартала 2024 года (–$5,41 млрд). Рост чистых выплат связан преимущественно с увеличением оттока доходов иностранных инвесторов. Доходы резидентов от зарубежных инвестиций остаются ограниченными и не компенсируют масштаб выплат в пользу нерезидентов.

Внешние условия в третьем квартале 2025 года были неоднородными и формировали смешанное влияние на платежный баланс. Волатильность мировых цен на сырье ограничивала потенциал укрепления экспортных позиций Казахстана, хотя умеренное улучшение спроса на сырьевые товары поддерживало экспортную активность. Цена на нефть складывалась преимущественно в диапазоне $65-70 за баррель и в среднем составила $65 за баррель ($80-82 за баррель в среднем в 3 квартале 2024 года). Давление на цены оказывали геополитические риски, замедление мировой экономики, ожидания ослабления спроса со стороны Китая и рост предложения вне ОПЕК+. Согласно прогнозам, среднегодовая цена нефти в 2025 году может составить $69 за баррель, что заметно ниже прошлогодних уровней.

На валютном рынке наблюдалось сезонное давление на курс тенге, обусловленное увеличением объемов импорта и ростом спроса на иностранную валюту со стороны предприятий и домохозяйств. Ослабление тенге повышало стоимость импортируемых товаров и частично усиливало давление на платежный баланс. Глобальная финансовая среда характеризовалась повышенной волатильностью, что требовало более осторожного поведения со стороны инвесторов и отражалось на потоках портфельных и прочих инвестиций.

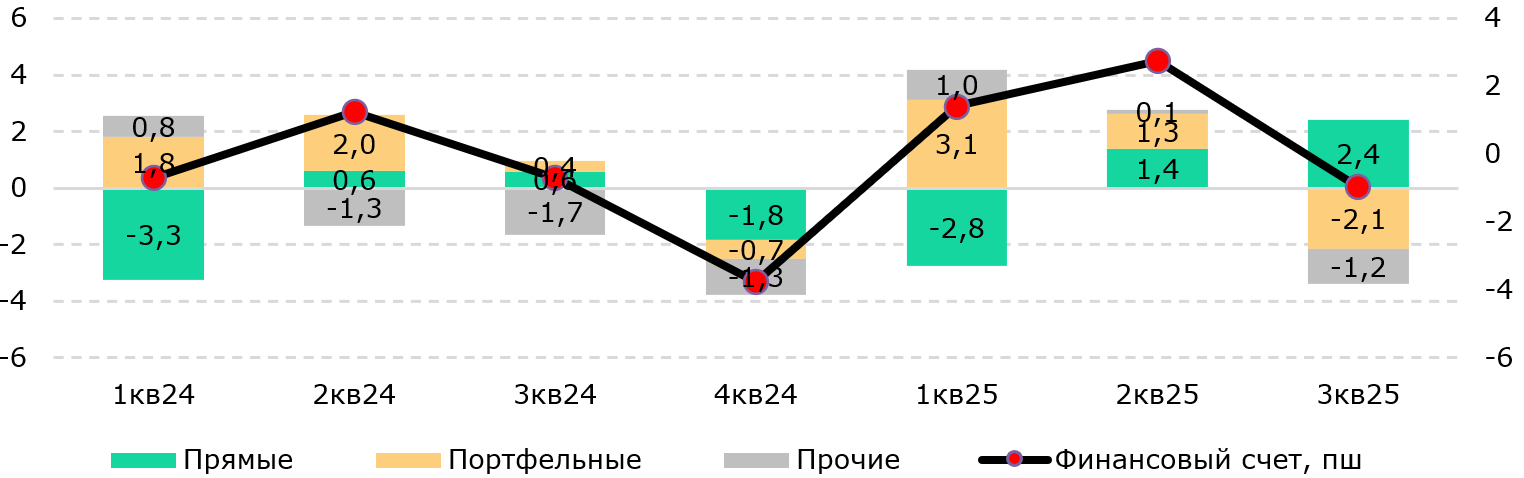

Финансовый счет в третьем квартале 2025 года сформировался с чистым притоком капитала в размере $961 млн, что резко контрастирует с предыдущими кварталами, когда фиксировался чистый отток капитала — $1,42 млрд в первом квартале и $2,75 млрд во втором. Приток происходил в основном за счет портфельных инвестиций, которые с начала 2025 года демонстрировали волатильность: после значительного чистого оттока в первом квартале ($3,14 млрд) и его замедления во втором ($1,26 млрд), в третьем квартале сформировался чистый приток капитала ($2,14 млрд), что отражает частичное восстановление спроса на долговые инструменты Казахстана на фоне улучшения внешних финансовых условий. Однако стоит отметить, что портфельные инвестиции более волатильны и при изменении рыночной ситуации возможен их отток.

По прямым инвестициям со второго квартала продолжается чистый отток (в третьем квартале в размере $2,43 млрд), что может отражать завершение крупных проектов нефтегазового сектора и рост выплат в пользу зарубежных акционеров.

Рис. 3. Сальдо финансового счета, $ млрд (- приток / + отток капитала)

Источник: НБК

Таким образом, по итогам третьего квартала 2025 года дефицит текущего счета продолжил расширяться вследствие сокращения с начала года внешнеторгового профицита, роста чистых выплат по первичным доходам и сохраняющегося дефицита услуг.

В четвертом квартале, по нашему мнению, дефицит текущего счета останется существенным. Экспорт товаров будет поддерживаться ростом экспорта нефти, что позволит частично компенсировать вероятное снижение цен на нефть. При сохраняющейся волатильности мировых цен на сырьевые товары и повышенном внутреннем спросе на импорт потенциал сокращения дефицита текущего счета будет ограниченным и по итогам года он может вырасти до 3,9% к ВВП.

Александр Вернер – Аналитический центр

Салтанат Игенбекова – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.