По итогам августа 2025 года страховой рынок Казахстана продолжает расти: активы выросли на 32,8% г/г, тогда как объем страховых премий увеличился на 14,9% г/г (24,1% г/г в расчете на душу населения). Основным драйвером такого роста стал сектор страхования жизни, который рос кратно быстрее общего страхования.

За последние 7 лет доля премий, переданных в перестрахование, снизилась в 2,4 раза, показывая растущую способность страховщиков самостоятельно удерживать риски. За это же время сильно повысилась роль страхования жизни: активы компаний страхования жизни увеличились примерно в 5 раз и уже в 2024 году превысили активы общего страхования, а премии по страхованию жизни выросли на 19,3% г/г. Это произошло во многом благодаря запуску и развитию накопительных продуктов (пенсионные аннуитеты) на фоне упрощения процедуры их приобретения с 2024 года, формированию нормативной базы для образовательных накопительных полисов в рамках Государственной образовательной накопительной системы с государственной премией и покрытием Фондом гарантирования страховых выплат.

Несмотря на положительные тенденции и высокие темпы номинального роста, сохраняется проблема довольно низкого уровня проникновения страхования в экономику (соотношения премий к ВВП). Их отношение к ВВП в 2024 году составило 1,1%, а на конец июня 2025 года – 1,3%. Это ниже показателей стран с сопоставимой экономикой, таких как Россия (1,9%), и развитых рынков, таких как США (11,2%).

В Концепции развития финансового сектора РК для страхового сектора на 2025 год была поставлена промежуточная метрика: доля активов страховых организаций к ВВП не менее 3%. На конец июня 2025 года доля активов страховых организаций к ВВП составила 2,1%, что значительно ниже (на 0,9 п.п.) плановой цифры на текущий год. По нашему мнению, необходимо разработать новую отдельную стратегию развития страхового рынка.

ДИНАМИКА РАЗВИТИЯ СТРАХОВОГО РЫНКА

Страховой сектор на конец августа 2025 года представлен 25 страховыми организациями, из них 10 – компании по страхованию жизни (КСЖ), 15 – по общему страхованию (КОС). На рынке действуют 13 страховых брокеров, 67 лицензированных актуариев, а также инфраструктурные организации АО «Фонд гарантирования страховых выплат» (ФГСВ), страховой омбудсман и организация по формированию и ведению базы данных, ОО «Общество актуариев Казахстана».

На долю пяти самых крупных страховых организаций по объему активов приходится около 68% всех активов страхового сектора (Таблица 1).

Таблица 1. Топ-5 компаний-лидеров страхового сектора РК по размеру активов на конец первого полугодия 2025 года

|

|

|

| Название организации | Активы, Т млрд |

|

|

|

| СК Евразия | 670,5 |

| Халык-Life | 630,9 |

| КСЖ Nomad Life | 491,3 |

| КСЖ Freedom Life | 282,5 |

| СК Халык | 265,4 |

|

|

|

Источник: НБК

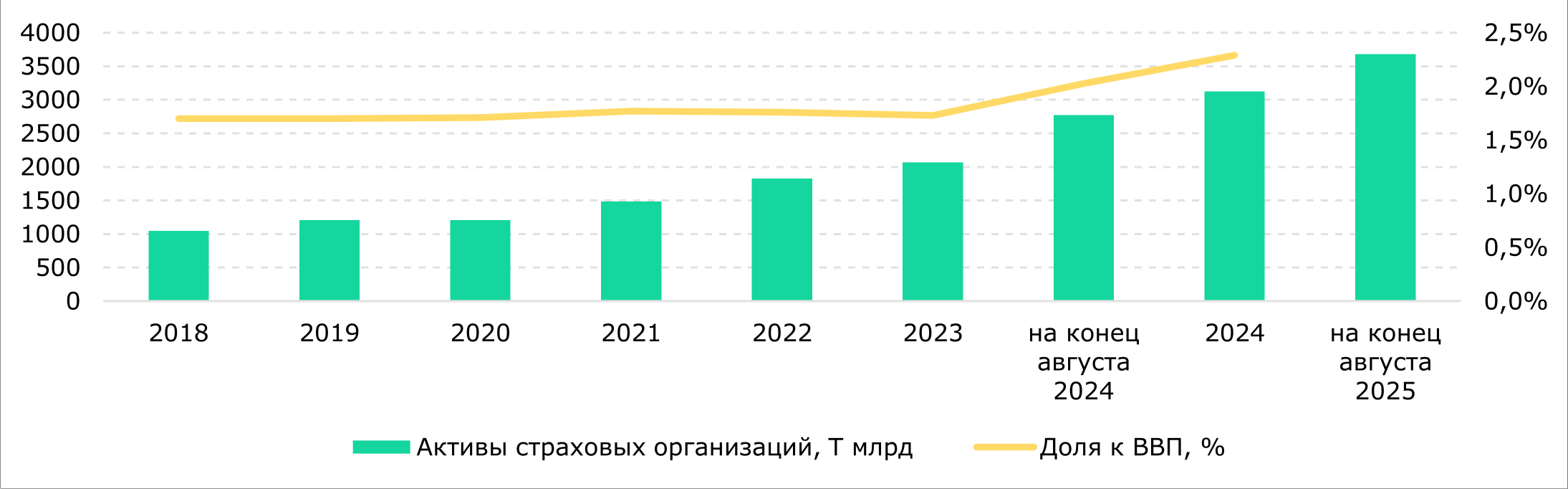

Активы страховых организаций с 2018 по 2024 годы выросли с Т1,1 трлн до Т3,1 трлн, увеличившись за семь лет почти в 3 раза (Рис. 1). С начала 2025 года они увеличились на 17,8% и составили Т3,7 трлн на конец августа 2025 года. Из них сектор страхования жизни аккумулирует бóльшую часть активов – около Т2,0 трлн, а общее страхование – Т1,7 трлн. Рост активов организаций в 2020-2023 годы был более умеренным (около 12-15% в год), но начиная с 2024 года наблюдается ускорение темпов роста.

Несмотря на динамичный рост активов, их отношение к ВВП остается низким – увеличение с 1,7% в 2018 году до 2,3% по итогам 2024 года. На конец июня 2025 года доля к ВВП уменьшилась на 0,2 п.п. и составила 2,1%. Для сравнения, по итогам 2024 года соотношение активов страховщиков к ВВП составило в России 3,2%.

Рис. 1. Активы страховых организаций, Т млрд, и их доля к ВВП, %

Источник: АРРФР

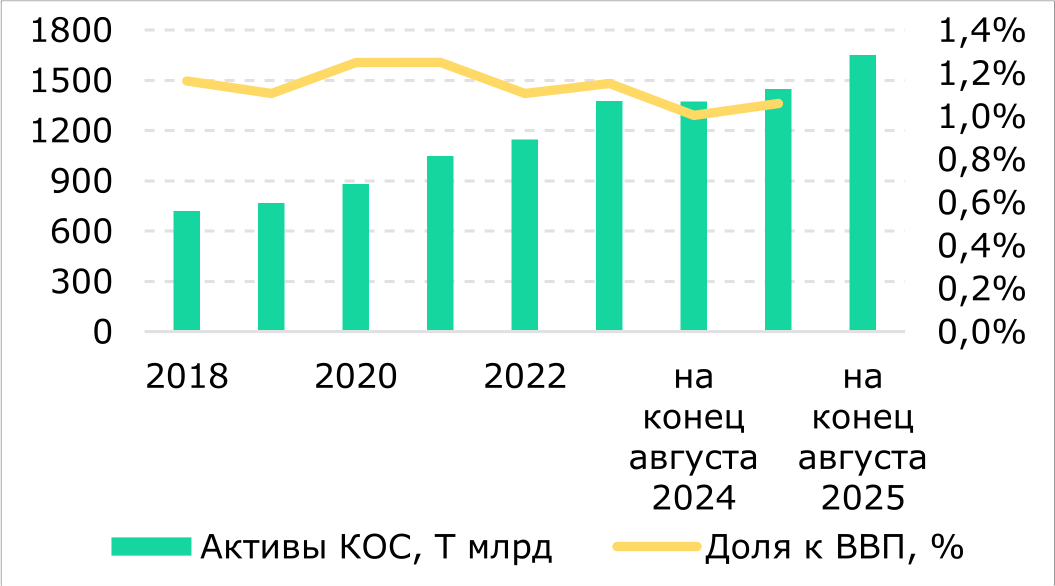

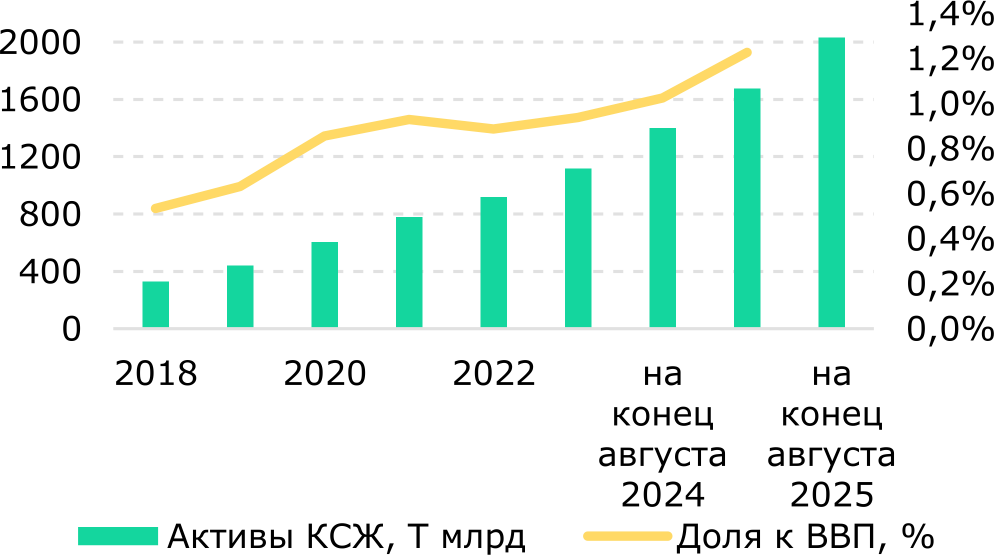

Страховой сектор в стране разделяется по отраслям – страхование жизни и общее страхование. Отрасль страхования жизни включает обязательное страхование работника от несчастных случаев при исполнении им трудовых обязанностей и следующие классы в добровольной форме страхования: страхование жизни (в том числе страхование жизни в рамках государственной образовательной накопительной системы) и аннуитетное страхование (в том числе пенсионное аннуитетное страхование). Отрасль общего страхования включает в себя страхование от несчастных случаев, страхование на случай болезни, страхование видов транспорта, страхование грузов, страхование имущества от ущерба, страхование гражданско-правовой ответственности владельцев транспортных средств (ГПО ВТС) и другие классы страхования. В разрезе отраслей страхования активы компаний общего страхования (КОС) увеличились с Т719 млрд в 2018 году до Т1,45 трлн на конец 2024 года (рост в 2 раза), а активы компаний по страхованию жизни (КСЖ) с Т330 млрд до Т1,7 трлн (рост в 5 раз) (Рис. 2, 3). При этом доля к ВВП с 2018 по 2024 годы у КОС снизилась на 0,1 п.п., а у КСЖ – увеличилась на 0,8 п.п.

Рис. 2. Динамика активов КОС, Т млрд, и их доля к ВВП, %

Источник: АРРФР

Рис. 3. Динамика активов КСЖ, Т млрд, и их доля к ВВП, %

Источник: АРРФР

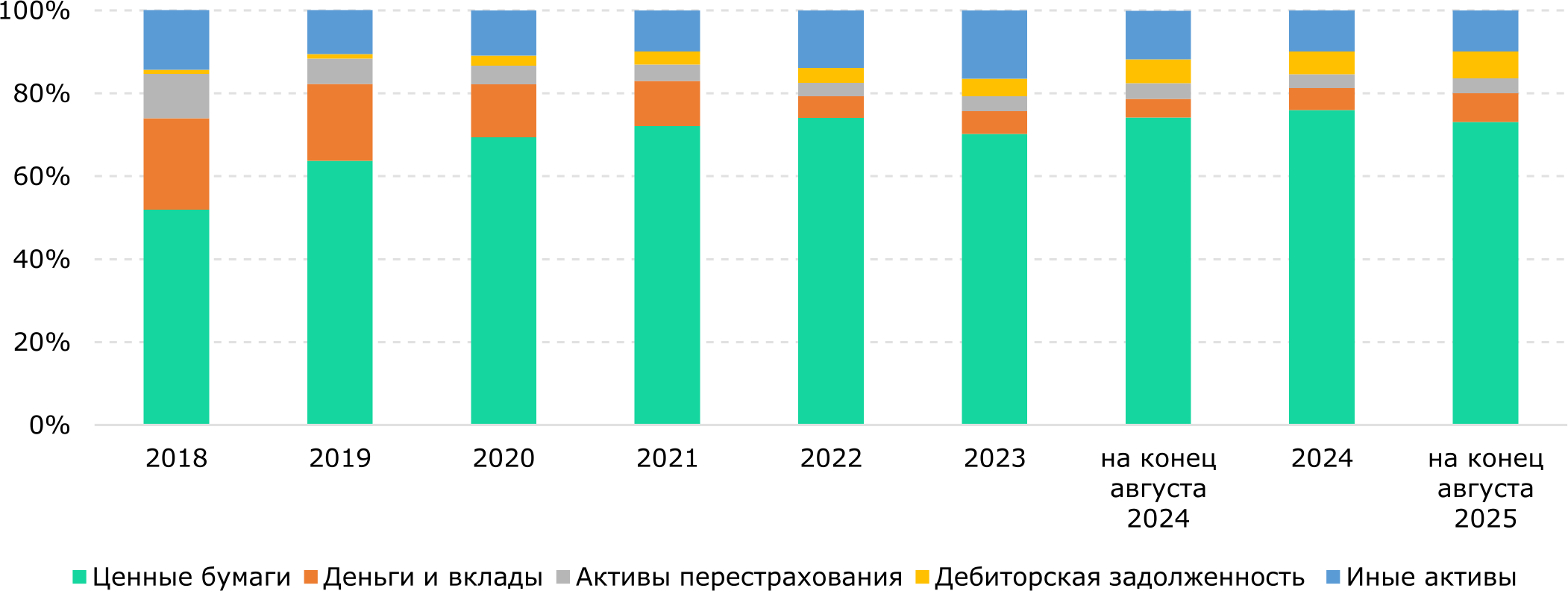

Структура активов страхового сектора Казахстана на протяжении 2018-2025 гг. характеризуется доминированием ценных бумаг, доля которых варьировалась в пределах 52-76% (Рис. 4). На конец августа 2025 года ценные бумаги занимали около 73% от совокупных активов (около Т3,7 трлн).

Ценные бумаги представлены преимущественно государственными облигациями РК и иностранных государств, облигациями международных финансовых организаций, иностранных корпораций и казахстанских банков. В этом отношении страховые компании сталкиваются с рядом ограничений: их инвестиционные политики регулируются перечнем разрешенных инструментов, требованиями к рейтингам и лимитами риска. В результате их портфели структурно смещены в сторону высококачественных долговых бумаг, что сдерживает возможности инвестирования в более доходные, но рискованные активы.

Рис. 4. Структура активов страховых организаций РК, %

Источник: АРРФР

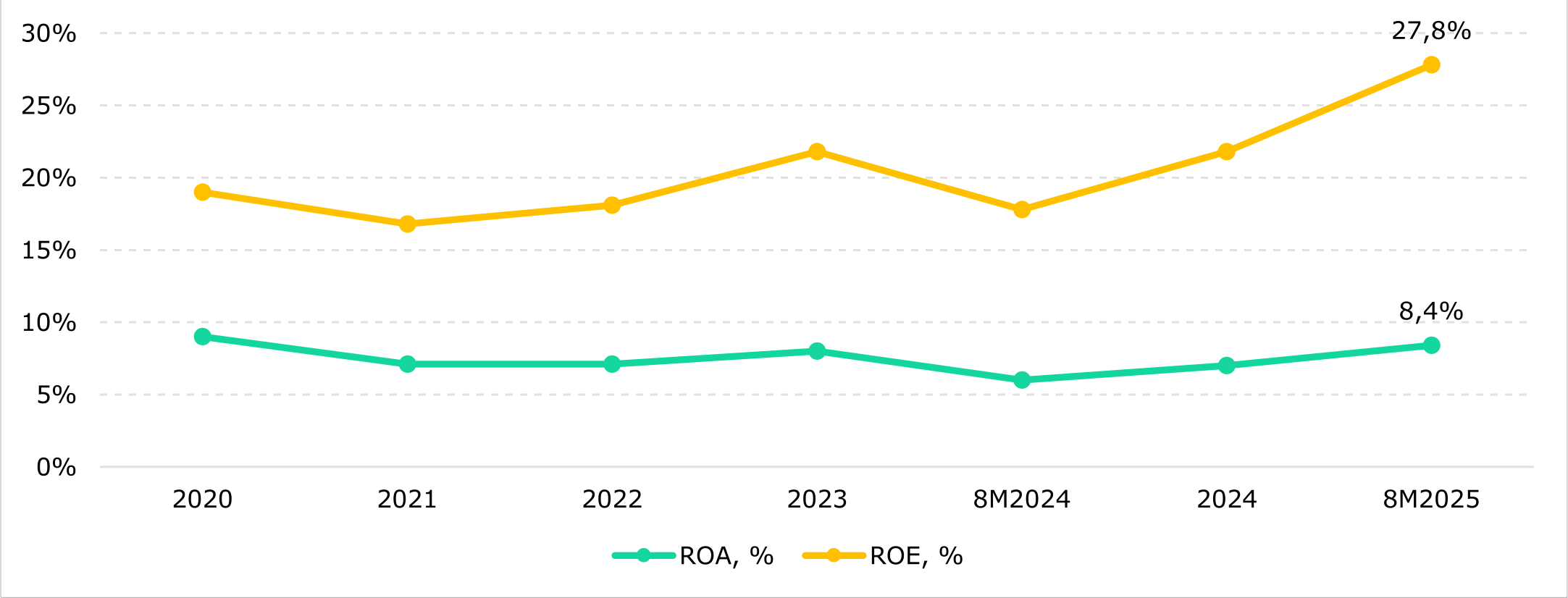

Рентабельность активов страхового сектора за 8М2025 составила 8,4%, что на 1,4 п.п. больше, чем на начало года, а рентабельность собственного капитала – 27,8%, что на 7 п.п. больше, чем на начало года (Рис. 5). При этом на отчетную дату наблюдается самый высокий показатель ROE за последние 5 лет и самый высокий ROA за последние 4 года.

Рис. 5. ROA и ROE страховых организаций, %

Источник: АРРФР

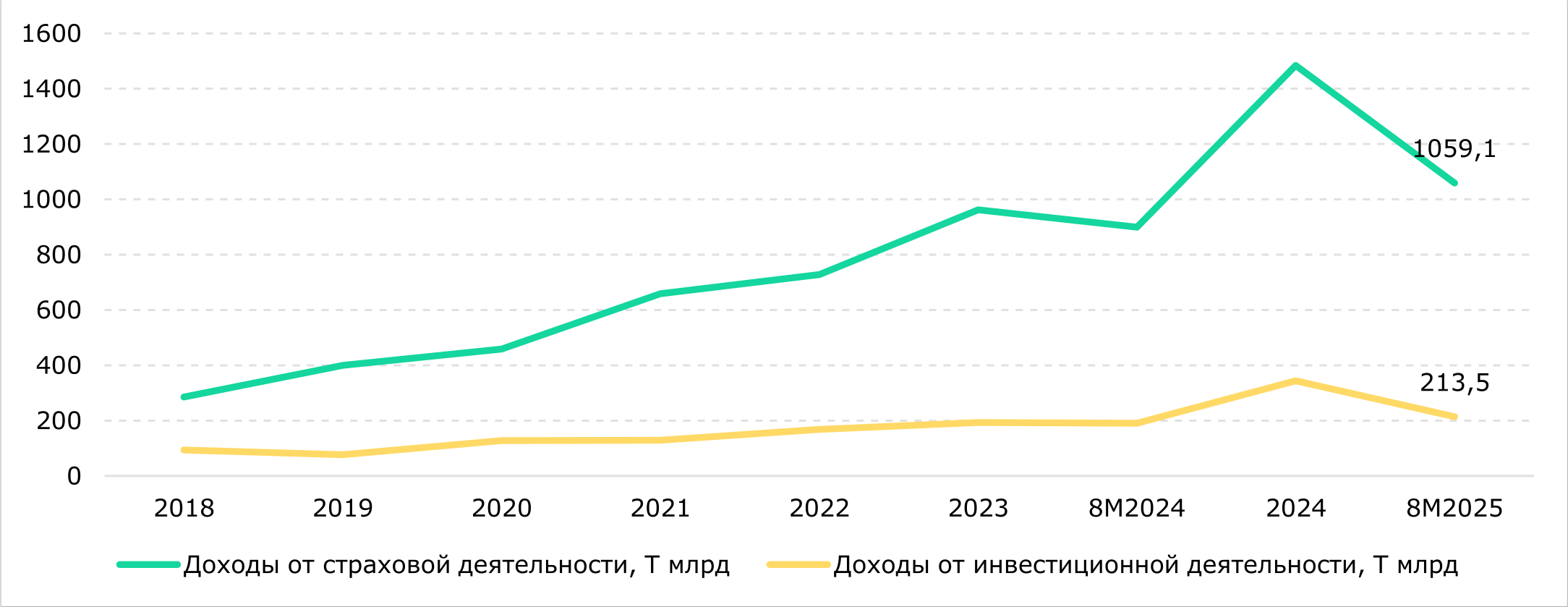

По итогам 2024 года доходы страховых организаций составили Т1,8 трлн, увеличившись почти в 5 раз с 2018 года. За 8М2025 этот показатель составил Т1,3 трлн, увеличившись на 16,7% г/г. При этом наибольший вклад в рост доходности страхового сектора внесли доходы от страховой деятельности, тогда как доля доходов от инвестиционной деятельности колебалась в пределах 16-25% от общего дохода страховых организаций (Рис. 6).

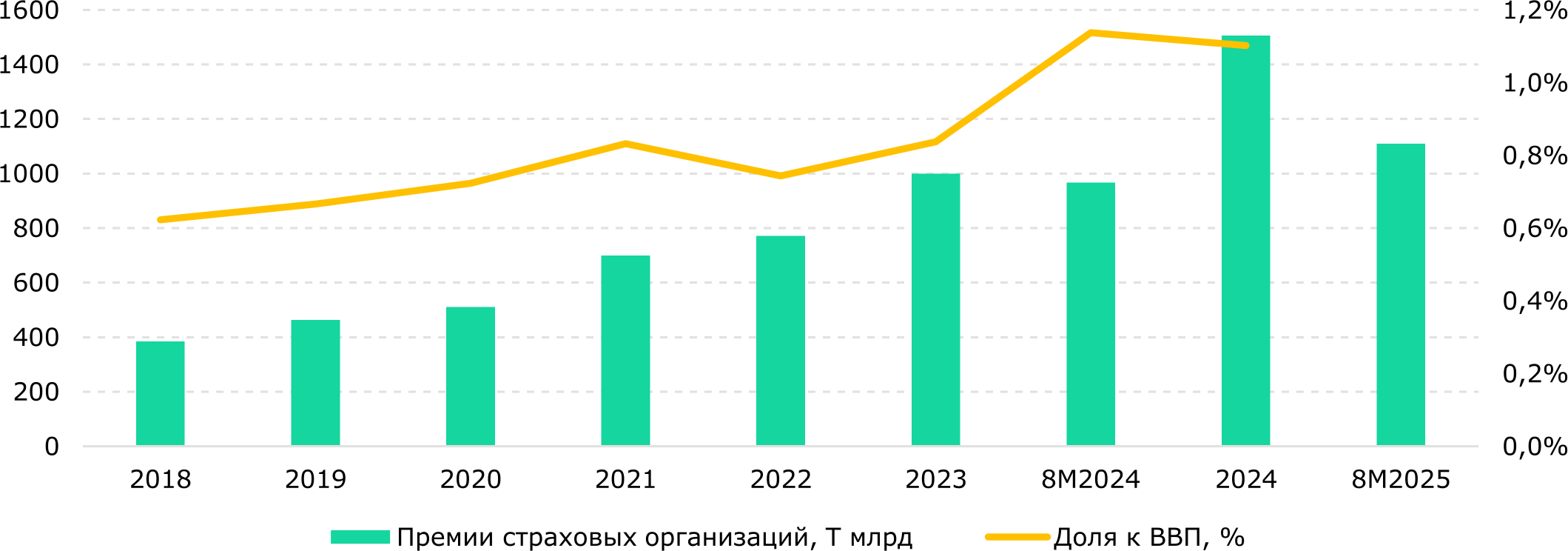

Совокупный объем страховых премий за 8М2025 составил Т1,1 трлн, увеличившись на 14,9% г/г. В 2024 году, по сравнению с 2018 годом, премии выросли почти в 4 раза. Отношение страховых премий к ВВП, отражающее уровень проникновения страхования, увеличилось с 0,6% в 2018 до 1,1% по итогам 2024 года, а к концу июня 2025 года составило 1,3% (Рис. 7).

Уровень проникновения страхования в Казахстане остается низким по международным меркам. В России за аналогичный период, согласно обзору Банка России за 2024 год, проникновение составило 1,9%, а в США и Китае, по данным Allianz, 11,2% и 4,2% соответственно.

Рис. 6. Доходы страховых организаций, Т млрд

Источник: АРРФР

Рис. 7. Полученные премии страховых организаций, Т млрд, и их доля к ВВП, %

Источник: БНС, АРРФР

Страховые премии на душу населения за 8М2025 составили Т80,8 тыс., тогда как на аналогичный период прошлого года – Т65,1 тыс., увеличившись на 24,1% г/г.

Рис. 8. Динамика доли страховых премий в общем числе премий по видам страхования, %

Источник: АРРФР

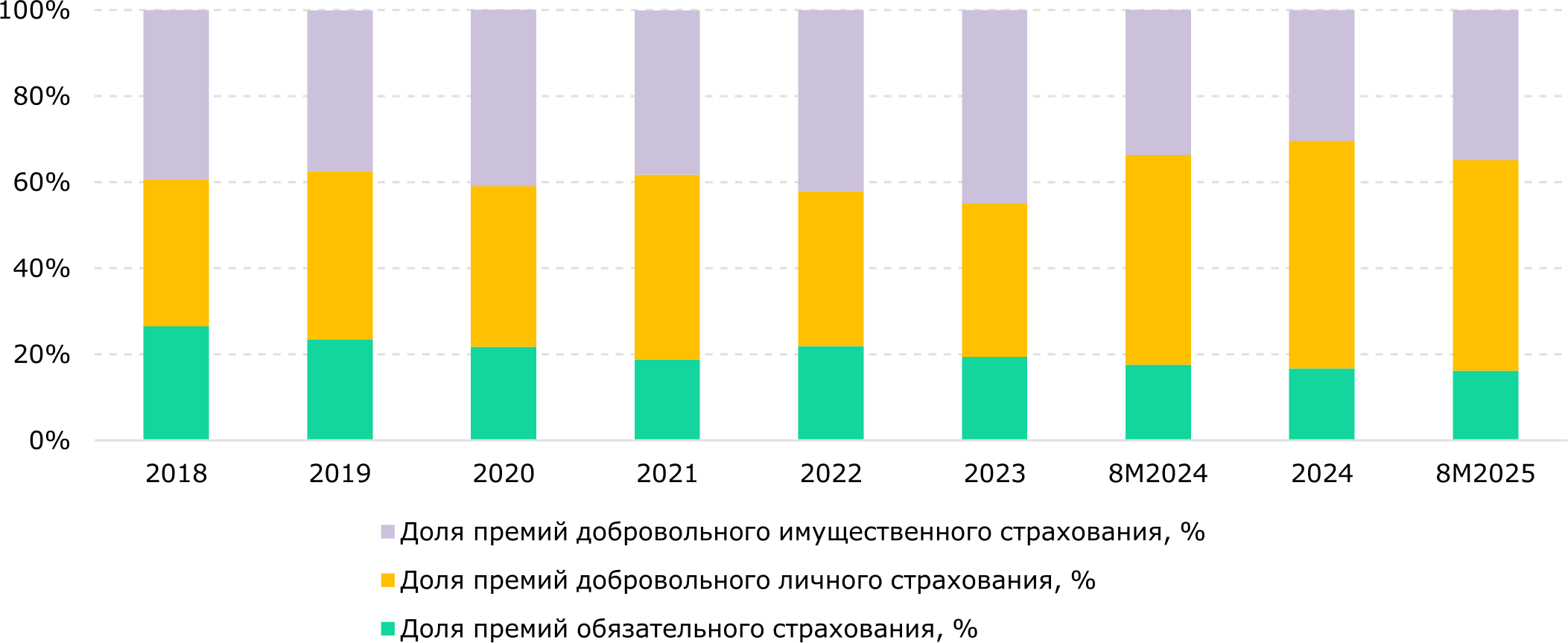

Основным источником роста премий с 2018 года по конец августа 2025 года является почти в каждом году добровольное личное страхование. По сравнению с 2018 годом объем премий по классам добровольного личного страхования увеличился почти в 4 раза, составив по итогам 2024 года Т1,5 трлн, а за 8М2025 – Т1,1 трлн. В результате доля добровольного личного страхования в структуре премий увеличилась с 34% в 2018 году до около 49% за 8М2025 (Рис. 8).

Доля добровольного имущественного страхования в структуре страховых премий сократилась с 39% в 2018 до 35% за 8М2025. Доля премий по обязательному страхованию остается незначительной в сравнении с добровольным личным и имущественным страхованием и составляет приблизительно 16% за 8М2025.

В разрезе премий основных видов страхования наиболее сильно возросшие классы – аннуитетное страхование и страхование от несчастных случаев. Премии аннуитетного страхования с 2018 по 2024 годы возросли в 11,5 раза. Во многом это благодаря тому, что с начала 2024 года значительно упростилась процедура по открытию пенсионного аннуитета за счет пенсионных накоплений. Премии по классу страхования от несчастных случаев выросли более чем в 9 раз. С 1 января 2024 года работники, занятые во вредных условиях труда, начали получать новые выплаты из страховых организаций в рамках страхования от несчастных случаев при исполнении трудовых обязанностей. Премии по данному виду страхования с 2018 по 2024 годы выросли в 3,7 раза. В классах страхования ГПО ВТС премии за указанный период выросли в 1,7 раза.

Таблица 2. Поступление страховых премий по классам страхования, Т млрд

|

|

|||

| Классы страхования |

2018 |

2024 |

8М2025 |

|

|

|||

| Страхование ГПО ВТС | 60,7 | 100,5 | 78,7 |

| Аннуитетное страхование | 34,5 | 395,8 | 232,3 |

| Страхование жизни | 54,7 | 197,5 | 160,3 |

| Страхование имущества | 77,4 | 231,1 | 197,2 |

| Страхование работника от несчастных случаев при исполнении им трудовых обязанностей | 36,7 | 135,0 | 89,3 |

| Страхование от несчастных случаев | 14,9 | 136,9 | 87,5 |

| Страхование на случай болезни | 27,1 | 65,7 | 61,4 |

|

|

|||

Источник: АРРФР

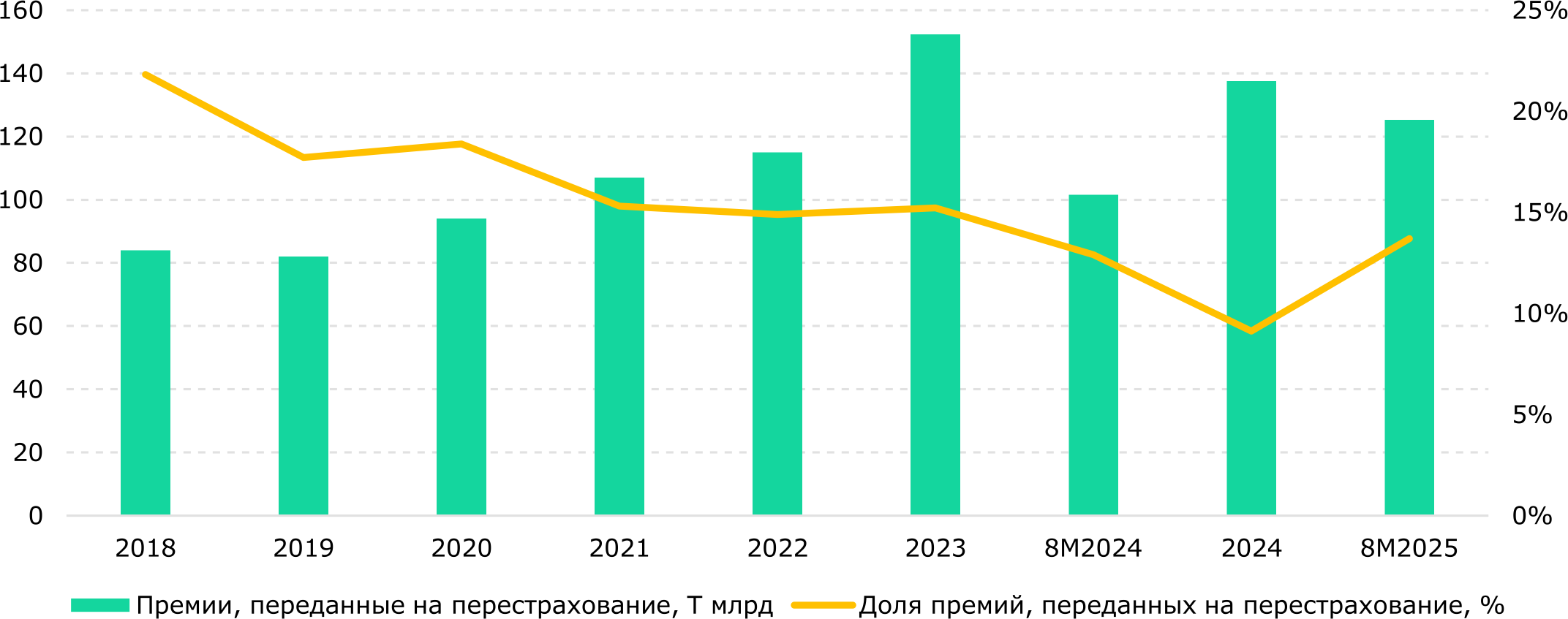

Объемы премий, переданных на перестрахование, составили на конец 2024 года Т137,5 млрд, увеличившись с 2018 года на 63,7%. За 8М2025 объем данных премий составил Т125,3 млрд, увеличившись на 23,3% г/г. Из них на перестрахование нерезидентам РК передано 82,1% премий. Доля страховых премий, переданных на перестрахование, снизилась в 2,4 раза: с 21,8% в 2018 году до 9,1% по итогам 2024 года. Слабое увеличение в последние годы объема премий, переданных на перестрахование, обусловлено повышением возможности страховых организаций по собственному удержанию страховых рисков, а также усилением требований к прозрачности сделок по перестрахованию (Рис. 9). Для сравнения, согласно данным Агентства Республики Казахстан по регулированию и развитию финансового рынка (АРРФР), в РФ доля премий, переданных на перестрахование, по итогам 1 полугодия 2025 составила 1,6%, в США – 5,3%, в Германии – 6,1%.

Рис. 9. Динамика премий, переданных на перестрахование, Т млрд, и их доля, %

Источник: АРРФР

СТАТИСТИКА ПО ОТДЕЛЬНЫМ ВИДАМ СТРАХОВАНИЯ

Страхование жизни:

Аннуитетное страхование

Пенсионный аннуитет – договор страхования, по которому часть пенсионных накоплений переводится из Единого накопительного пенсионного фонда (ЕНПФ) в страховую организацию, а страховщик берет на себя обязательство регулярных выплат (пожизненно или на срок).

В Казахстане аннуитетное страхование – один из классов страхования жизни, для которого требуется специальная лицензия. В настоящее время в Казахстане существует 10 лицензированных организаций страхования жизни, которые занимаются, в том числе и аннуитетным страхованием: АО «КСЖ Коммеск-Өмір», АО «ДО Народного банка Казахстана по страхованию жизни Halyk-Life», АО «КСЖ Nomad Life», АО «КСЖ Государственная аннуитетная компания», АО «КСЖ Freedom Life», АО «КСЖ Standard Life», АО «КСЖ Европейская СК», АО «КСЖ Евразия», АО «КСЖ KM Life», АО «КСЖ BCC Life».

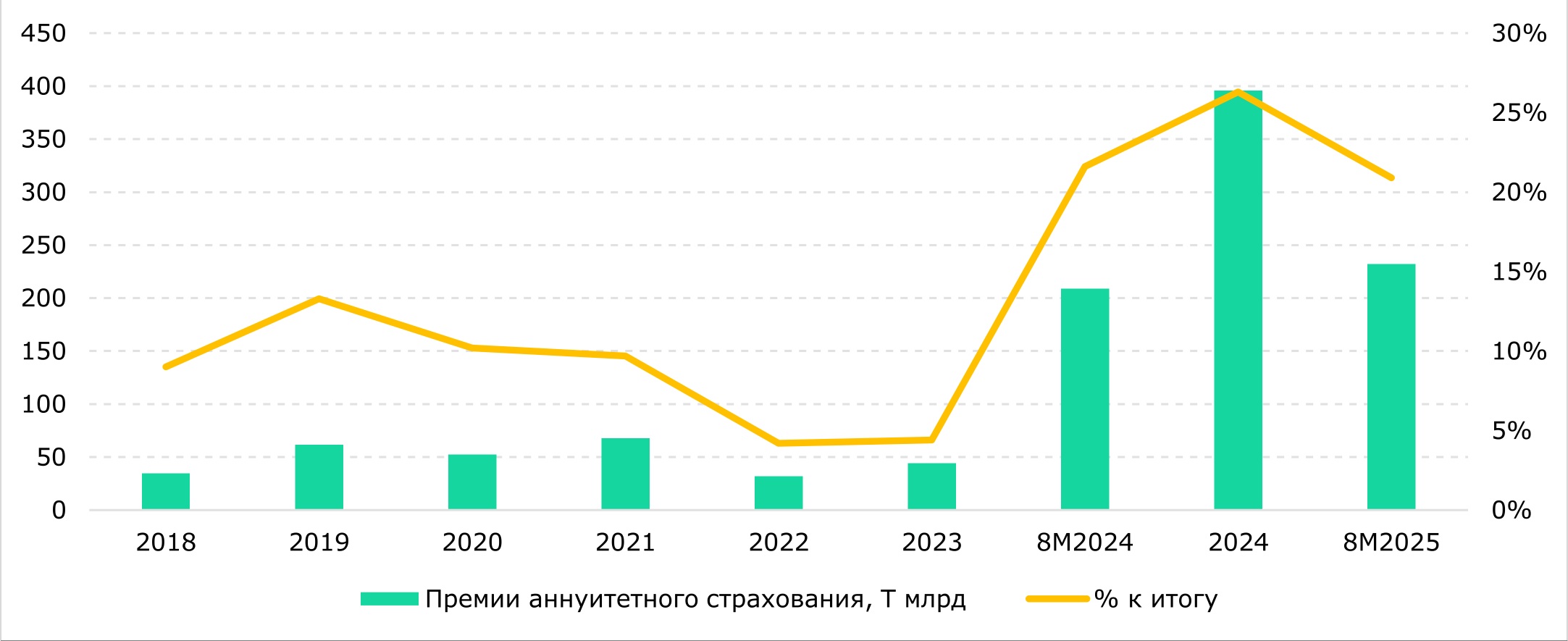

За 8М2025 по аннуитетному страхованию было получено Т232,3 млрд премий (Рис. 10). Это на 11,3% больше, чем за аналогичный период прошлого года. При этом с 2018 года по 2024 год объем премий вырос в 11,5 раз. Заметный прирост в премиях наблюдается с 2024 года. Это связано с тем, что резко увеличилось количество заключенных договоров по пенсионному аннуитетному страхованию, что, в свою очередь, стало следствием упрощения процедуры вклада пенсионных накоплений в страхование с 1 января 2024 года.

Рис. 10. Динамика премий, полученных по аннуитетному страхованию, Т млрд, и их доля к общим премиям, %

Источник: АРРФР

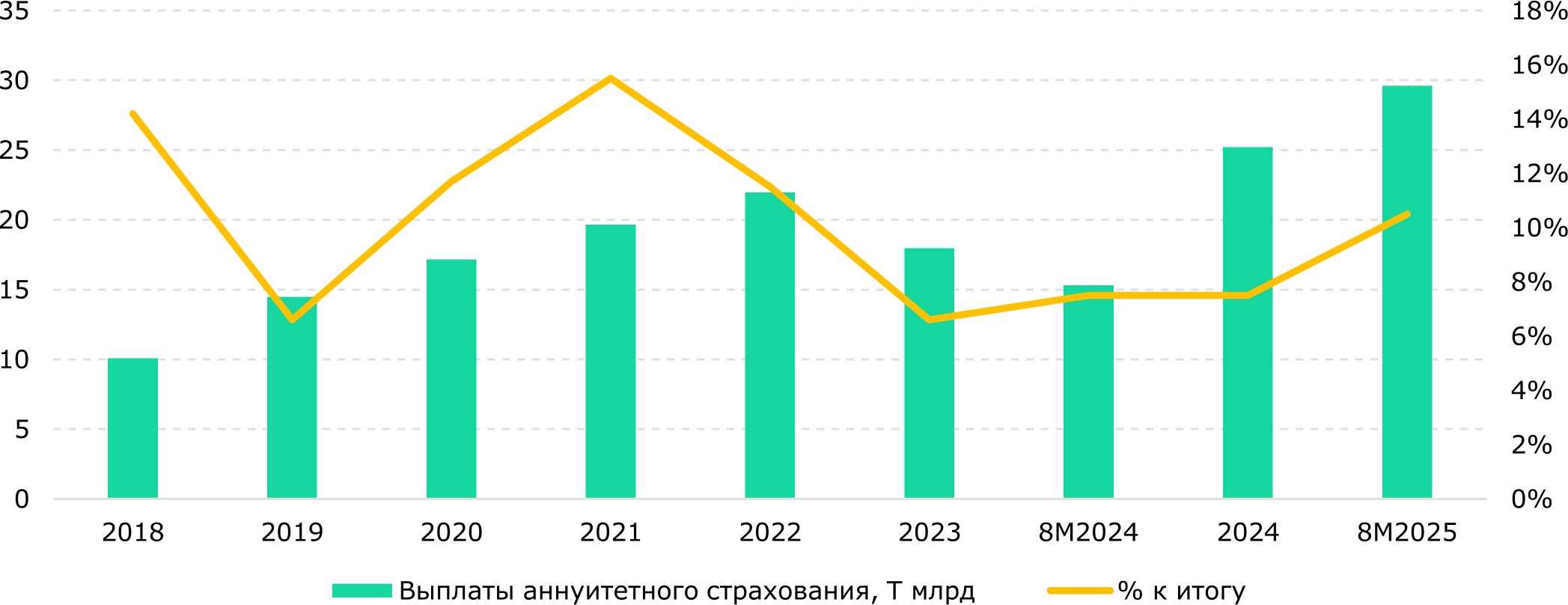

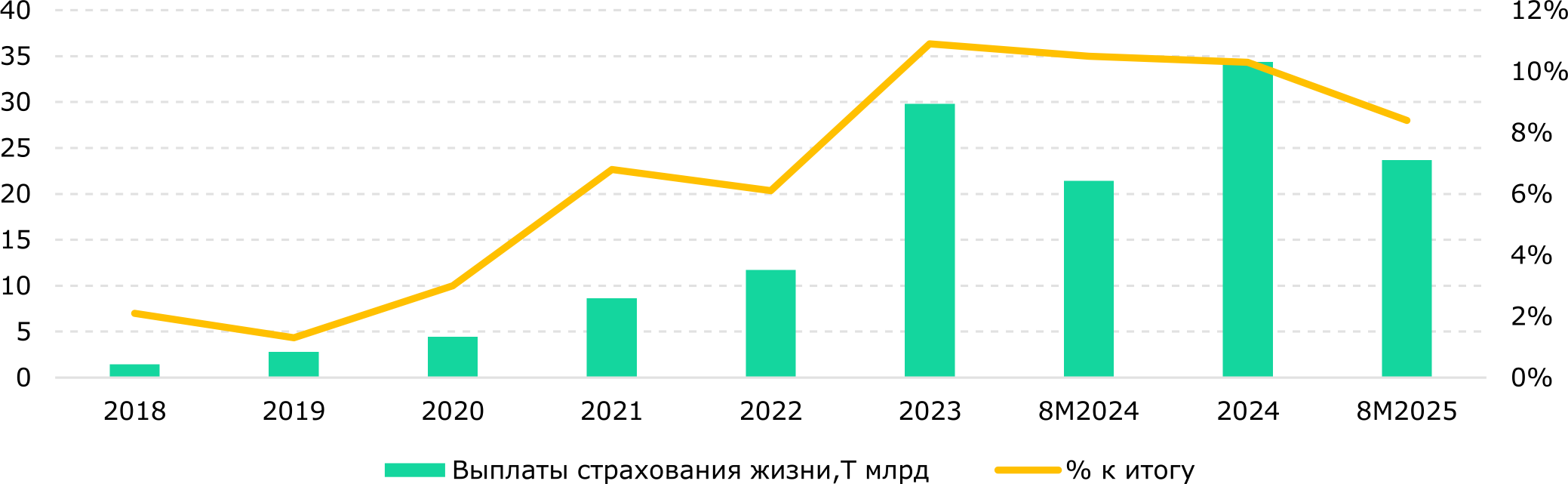

Выплаты по аннуитетному страхованию по итогам 2024 года составили Т25,2 млрд, что в 2,5 раза больше, чем за 2018 год. За 8М2025 выплаты составили Т29,6 млрд, увеличившись почти в 2 раза по сравнению с аналогичным периодом прошлого года (Рис. 11). При этом значительный рост объема выплат наблюдался с 2024 года по ранее отмеченной причине, и в 2021 году, что было связано со снижением порогов достаточности для их приобретения.

Рис. 11. Динамика страховых выплат по аннуитетному страхованию, Т млрд, и их доля к общим премиям, %

Источник: АРРФР

Доля к общему объему выплат в течение всего периода имеет колебательный характер и показывает, что в целом стимулирование населения к приобретению страховых долгосрочных инвестиционных полисов не всегда имеет долгосрочную и устойчивую тенденцию, в особенности вкупе с довольно слабой страховой культурой населения.

Страхование жизни

Страховым организациям для осуществления деятельности по страхованию жизни также требуется отдельная лицензия по отрасли КСЖ. В настоящее время в Казахстане 10 лицензированных страховых организаций занимаются данным классом страхования.

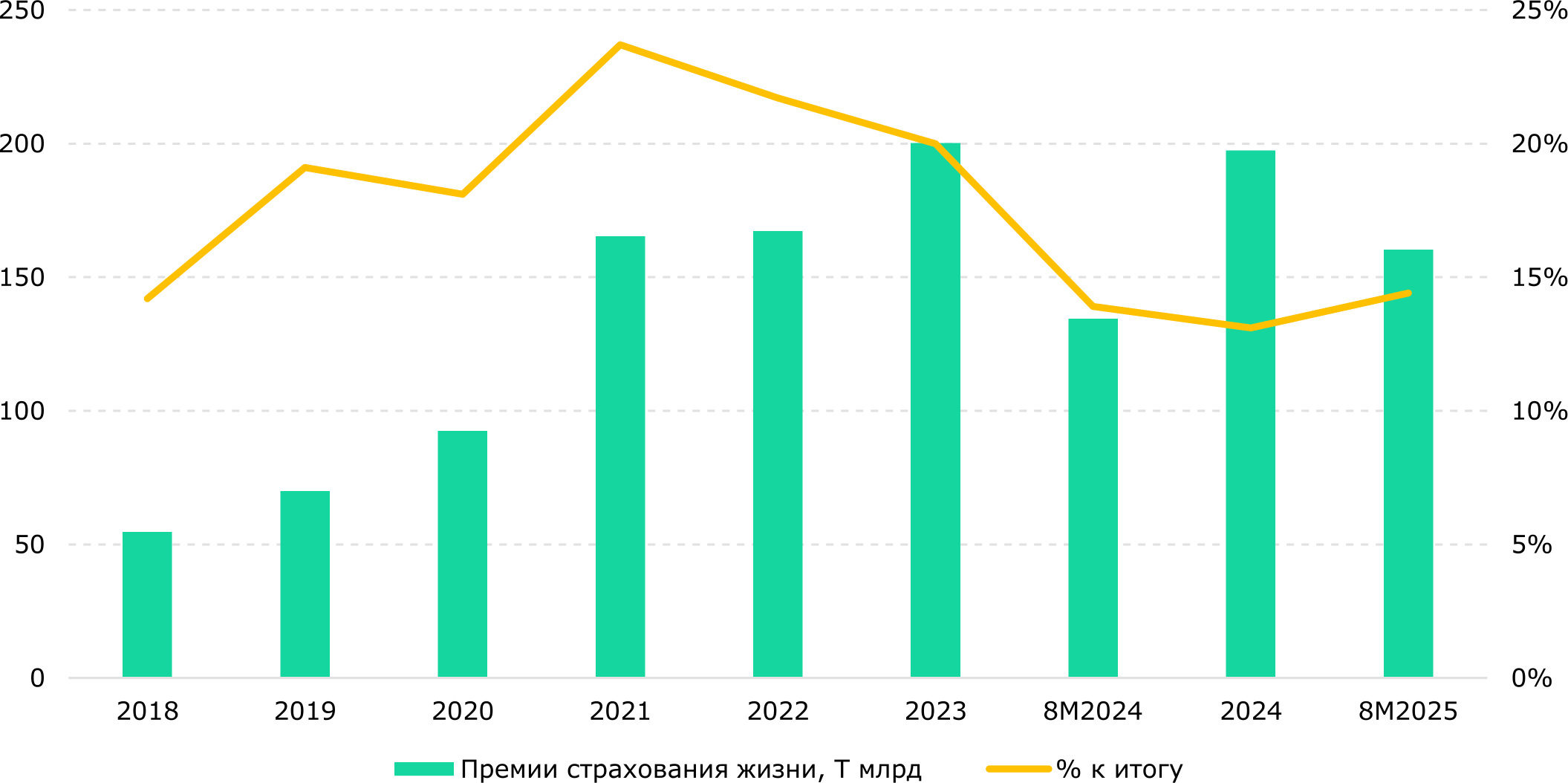

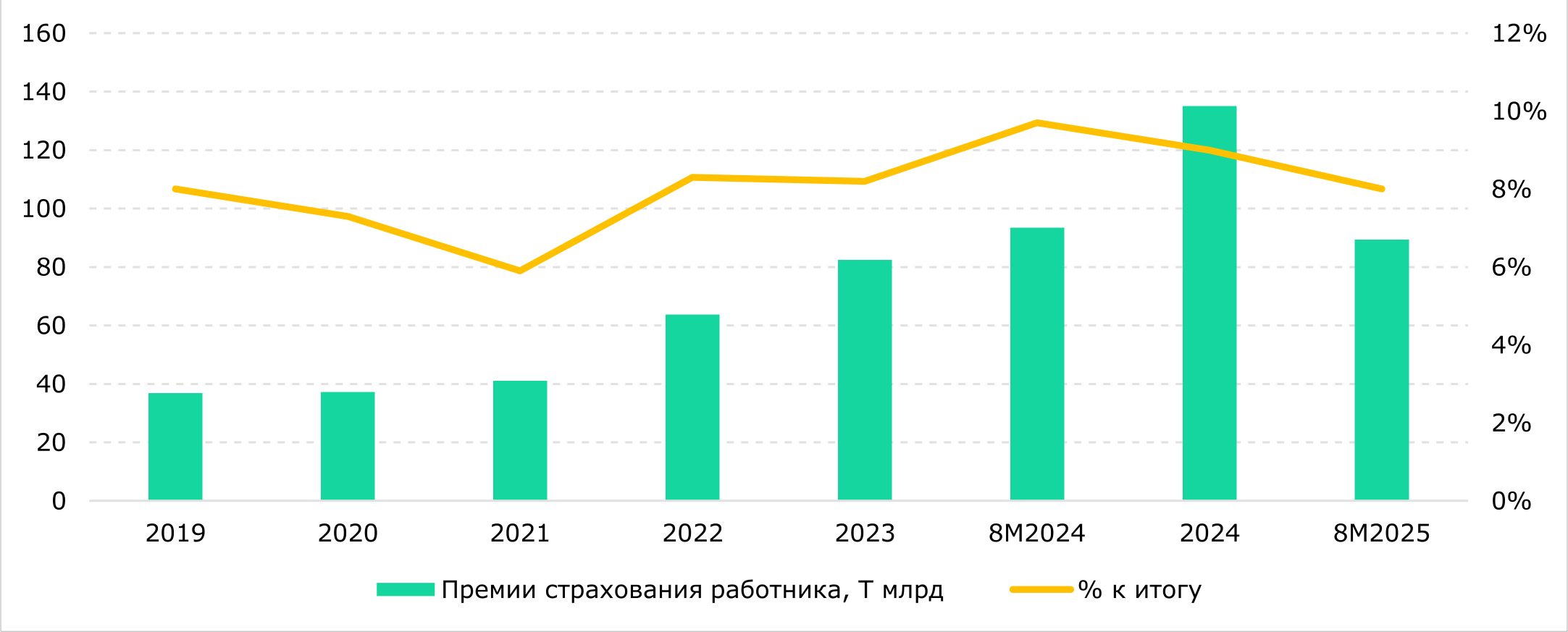

Премии, полученные по страхованию жизни, на конец 2024 года составили Т197,5 млрд, что примерно в 4 раза больше по сравнению с 2018 годом. За 8М2025 премии составили Т160,3 млрд, что на 19,3% больше, чем за аналогичный период предыдущего года (Рис. 12). Особенно сильный рост объема премий наблюдался в 2022-2023 годы, когда была сформирована нормативная база для новых накопительных страховых продуктов, в том числе для страхования жизни в рамках Государственной образовательной накопительной системы. Этот продукт был ориентирован на накопление средств на обучение через СК с полным покрытием стоимости обучения в вузе. Дополнительно была предусмотрена финансовая защита: при смерти или утрате трудоспособности одного из родителей обучение оплачивается полностью, вне зависимости от накопленной суммы. С учетом ежегодной государственной премии на расчетную сумму по договору и включения данного вида в перечень гарантируемых Фондом гарантирования страховых выплат инструмент обладает значительным потенциалом роста и может рассматриваться как полноценная альтернатива банковским вкладам для родителей, одновременно обеспечивая страховую защиту накоплений.

Рис. 12. Динамика премий, полученных по страхованию жизни, Т млрд, и их доля к общим премиям, %

Источник: АРРФР

Тем не менее, доля премий по страхованию жизни к общим полученным премиям в последние годы постепенно снижается. За 8М2025 она практически равна доле за 2018 год. Помимо увеличения долей других классов страхования, здесь также возможен вариант, что не всегда введение новых страховых продуктов сопровождается долгосрочной и устойчивой тенденцией спроса со стороны населения к ним.

Страховые выплаты по страхованию жизни по итогам 2024 года показали рост в 23 раза с 2018 года. За 8М2025 они составили Т23,7 млрд, увеличившись на 10,7% г/г. Доля к общему числу выплат также постепенно снижается с 2023 года и за 8М2025 составила 8,4%.

Рис. 13. Динамика страховых выплат по страхованию жизни, Т млрд, и их доля к общим премиям, %

Источник: АРРФР

Страхование работника от несчастных случаев при исполнении им трудовых обязанностей

Страхование работника от несчастных случаев при исполнении им трудовых обязанностей относится к отрасли общего страхования и также осуществляется страховыми организациями по отдельной лицензии для отрасли общего страхования. В настоящее время в Казахстане существует 15 организаций общего страхования, которые занимаются, в том числе и страхованием работника.

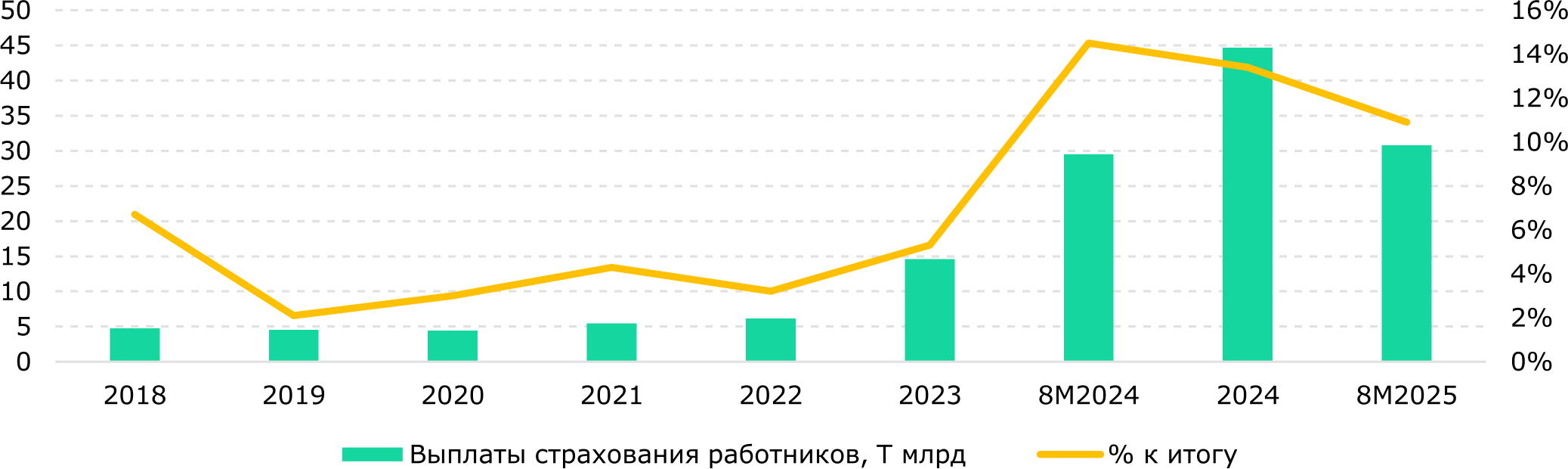

За 8М2025 страховые премии по страхованию работника составили Т89,3 млрд, уменьшившись на 4,4% г/г. С 2018 по 2024 годы премии увеличились почти в 4 раза. В 2024 году наблюдался резкий прирост премий ввиду того, что с 1 января 2024 года работники, занятые во вредных условиях труда, начали получать новые выплаты из страховых организаций в рамках страхования работников. Это произошло вследствие законодательных изменений, инициированных Министерством труда и социальной защиты.

Рис. 14. Динамика премий, полученных по страхованию работника, Т млрд, и их доля к общим премиям, %

Источник: АРРФР

За 8М2025 страховые выплаты по страхованию работника составили Т30,8 млрд, что на 4,4% больше, чем за аналогичный период предыдущего года. На конец 2024 года – Т44,7 млрд, что почти в 10 раз больше, чем за 2018 год. В динамике выплат также наблюдается их рекордное увеличение с 2024 года (+10,2% к началу 2025 года).

Рис. 15. Динамика страховых выплат по страхованию работника, Т млрд, и их доля к общим премиям, %

Источник: АРРФР

Общее страхование:

Страхование ГПО ВТС

Страхование гражданско-правовой ответственности владельцев транспортных средств (ГПО ВТС) относится к отдельному классу обязательного страхования, для которого требуется специальная лицензия. В настоящее время в Казахстане существует 15 организаций общего страхования, которые занимаются в том числе и страхованием ГПО ВТС: АО «СК Amanat», АО «СК Basel», АО «СК Freedom Finance Insurance», АО «ДО НБК «СК Халык», АО «СК Jusan Garant», АО «СК Номад Иншуранс», АО «СК Sinoasia B&R», АО «СК АСКО», АО «СК Виктория», АО «СК Евразия», АО «Казахская корпорация здравоохранения и медицинского страхования ИНТЕРТИЧ», АО «СК Казахмыс», АО «Нефтяная СК», АО «СК Сентрас Иншуранс», АО «СК ТрансОйл».

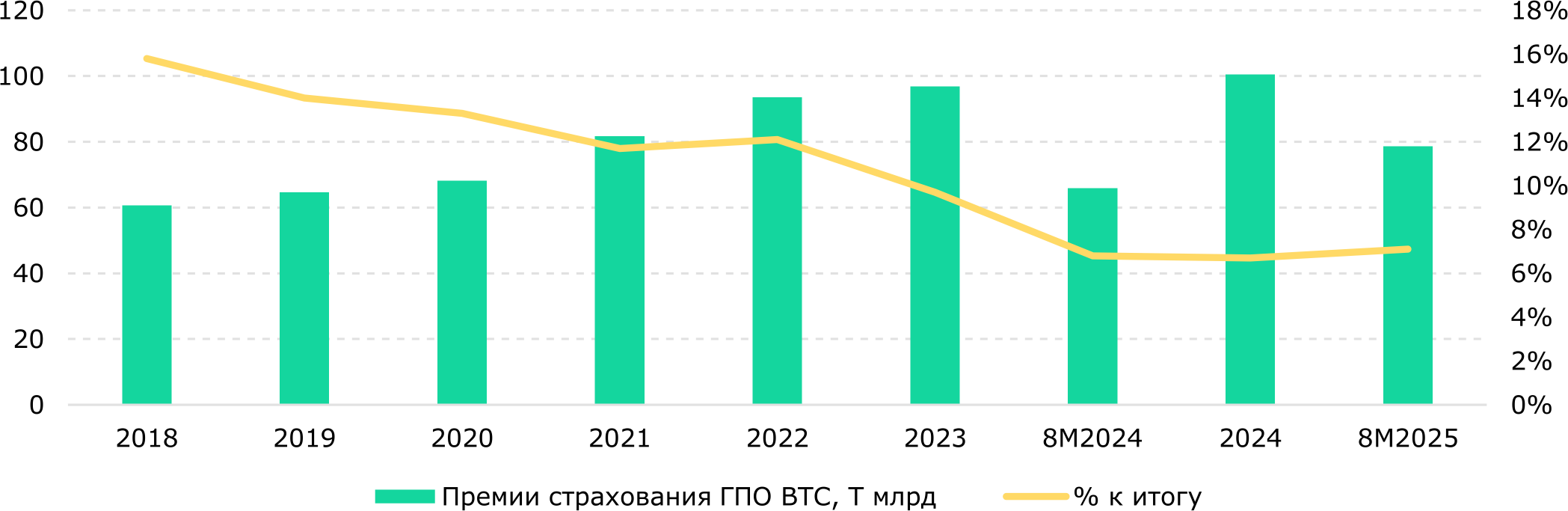

За 8М2025 страховые премии, полученные по страхованию ГПО ВТС, составили Т78,7 млрд, что на 19,4% больше, чем за аналогичный период прошлого года. При этом с 2018 по 2024 год премии увеличились в 1,6 раз. Однако их доля в общем объеме страховых премий не превышала 16% и имела тенденцию к снижению за период с 2018 по 2025 годы. (Рис. 16).

Рис. 16. Динамика премий, полученных по страхованию ГПО ВТС, Т млрд, и их доля к общим премиям, %

Источник: АРРФР

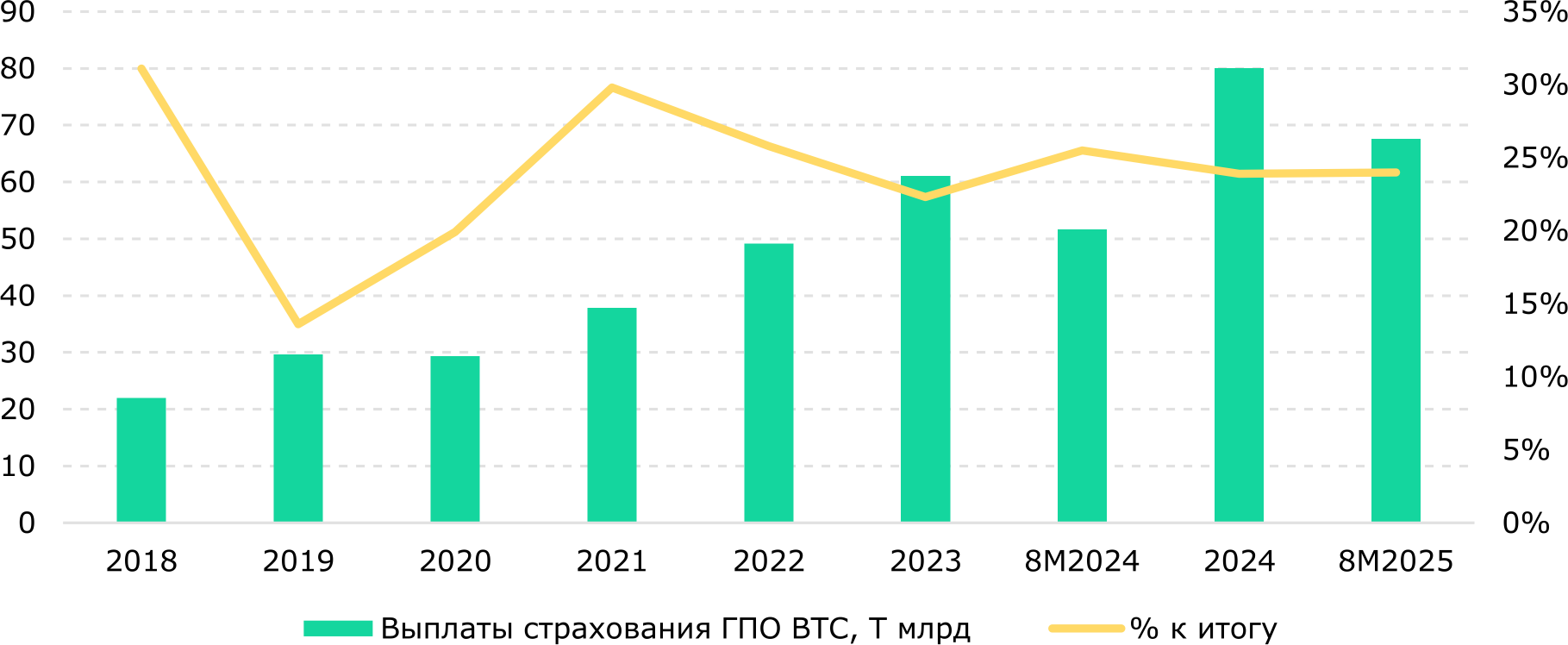

Выплаты за 8М2025 составили Т67,6 млрд, что на 30,8% больше, чем за аналогичный период прошлого года. С 2018 года они увеличились в 3,6 раза и составили на конец 2024 года Т80,0 млрд. Доля выплат по ГПО ВТС в общем числе страховых выплат уменьшилась на 7,2 п.п. с 2018 по 2024 годы (Рис. 17).

Рис. 17. Динамика страховых выплат по страхованию ГПО ВТС, Т млрд, и их доля к общим премиям, %

Источник: АРРФР

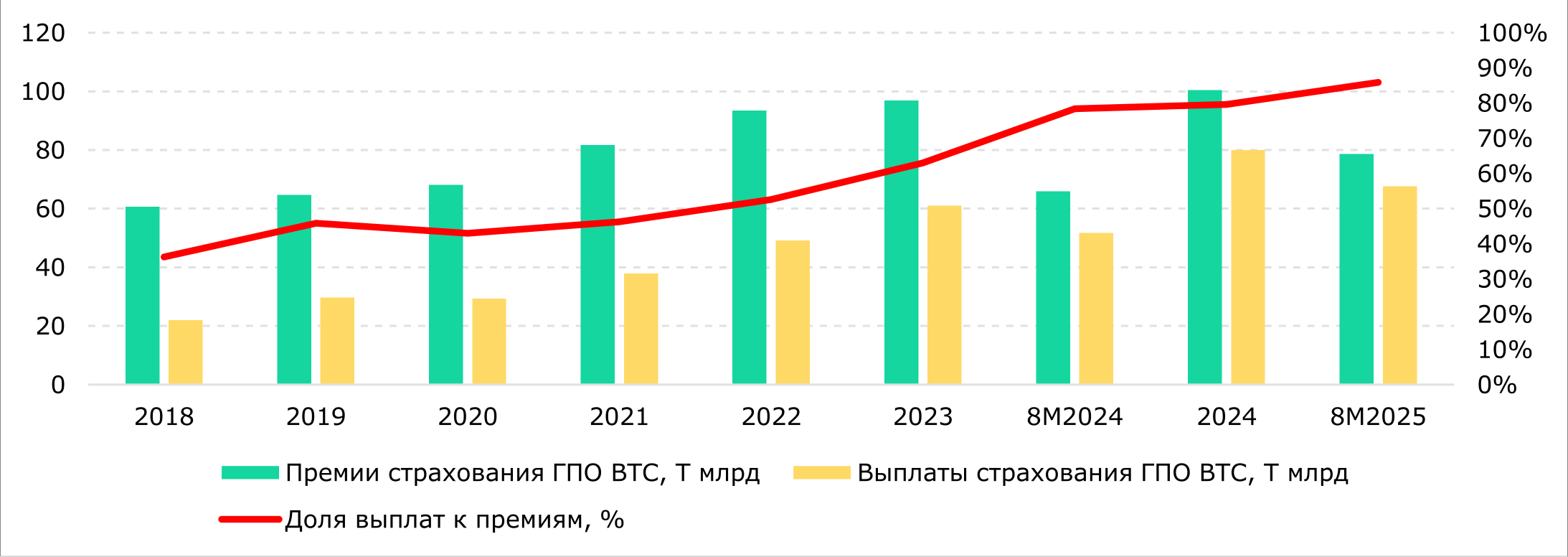

По страхованию ГПО ВТС можно наблюдать также сближение страховых выплат с премиями. Если в 2018 году доля выплат в премиях составляла около 36%, то к 2022 году она выросла до 53% и за 8М2025 достигла около 86% (Рис. 18). Фактически страхование ГПО ВТС подошло к порогу, когда премиями становится сложно покрывать все убытки. Это также было отмечено на Казахстанском Страховом Форуме 2025 года, что «в последние два года рынок обязательного автострахования столкнулся с серьезными вызовами. Мы наблюдаем резкий рост убыточности. Если еще недавно убыточность составляла около 65%, то по итогам 2024 года составила 87%. А на сегодняшний день – около 96%. Рост убыточности напрямую связан с увеличением количества ДТП». Помимо этого, 8 страховых компаний, на которые приходится более половины рынка, демонстрируют убыточность свыше 100% – объем выплат и сопутствующих расходов превышает полученные премии.

Как отмечает АРРФР, средняя страховая премия по стране составила Т15 тыс. в 2024 году. При этом максимальная выплата была произведена на сумму Т2,2 млн в 2024 году. Стоимость обязательной автостраховки по сравнению с другими странами невысокая. Для сравнения, средняя сумма страховой премии в России составляет – ₽7 300 (Т36,5 тыс.), в странах Западной Европы – €500 (Т262,5 тыс.), в США – $500 (Т243,5 тыс.).

Рис. 18. Динамика доли страховых выплат по страхованию ГПО ВТС к премиям, %

Источник: АРРФР

Тарифообразование по обязательному автострахованию производится государством. Базовая страховая премия обязательного автострахования устанавливается в размере 1,9 месячного расчетного показателя (МРП на 2025 год – Т3 932), а с 2024 года к ней добавились поправочные коэффициенты по 20 регионам страны. Стоит отметить, что автомобили класса «люкс» не попадают под категорию автомобилей, которым предусмотрены выплаты в результате наступления страхового случая – для них необходимо приобретать отдельную добровольную автостраховку «КАСКО».

В мае 2025 года было также пересмотрено тарифообразование. Теперь, согласно АРРФР, механизм «бонус-малус», в рамках которого будет учитываться индивидуальное поведение водителя на дороге. Так, если водитель нарушает правила дорожного движения и по его вине происходят аварии, в системе «бонус-малус» ему дается низший балл и это автоматически увеличивает для него стоимость тарифа. И наоборот – аккуратным водителям присваиваются высшие баллы и коэффициент тарифа для них снижается. С одной стороны, это делает тарифы чуть более справедливыми, однако с другой, не решает системной проблемы обязательного страхования в стране – его зарегулированности. В данном случае долгосрочным решением видится переход к модели вмененного страхования. Суть вмененной модели в том, что обязанность страховать гражданскую ответственность остается, но формирование страховой премии окончательно передается в руки самих страховых компаний, что позволит формировать тарифы за счет конкуренции. Однако, если запретить обязательное страхование, есть риск того, что виды данного страхования просто исчезнут. Поэтому в Ассоциации Финансистов Казахстана (АФК) также считают, что их лучше стимулировать через либерализацию условий, когда тарифы будут формироваться не государством (к чему привыкли страховые компании), а законами рыночной конкуренции.

Страхование имущества

Страхование имущества относится к отрасли общего страхования и осуществляется страховыми организациями по отдельной лицензии для отрасли общего страхования. В настоящее время в Казахстане существует 15 организаций общего страхования, которые занимаются в том числе и страхованием имущества.

Рис. 19. Динамика премий, полученных по страхованию имущества, Т млрд, и их доля к общим премиям, %

Источник: АРРФР

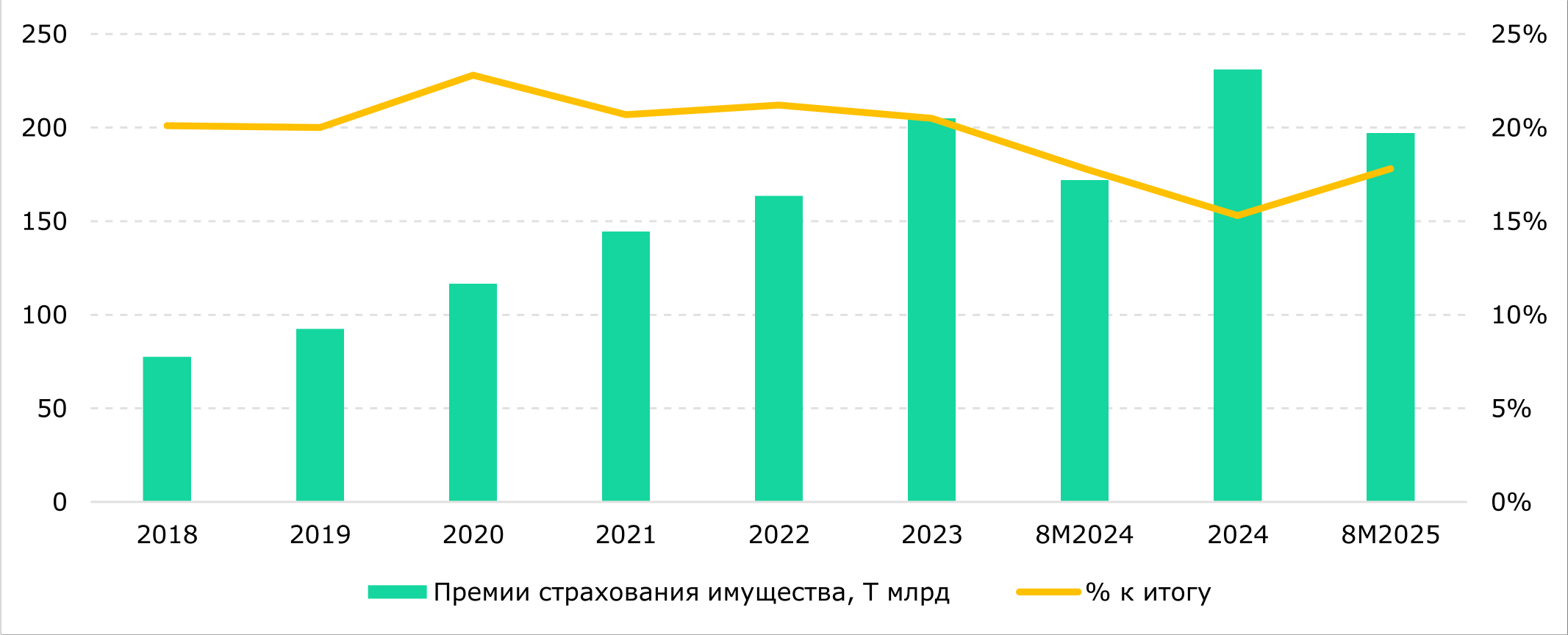

По итогам 2024 года страховые премии по имущественному страхованию достигли Т231,1 млрд, что почти в 3 раза больше, чем в 2018 году (Т77,4 млрд). За 8М2025 премии по этой категории составили Т197,2 млрд, увеличившись на 14,7% по сравнению с аналогичным периодом прошлого года. К возможным причинам увеличения премий можно отнести последствия паводков в 2024 году. Как отмечали АРРФР в докладе за 2024 год, главный вклад в годовой прирост премий дали страхование имущества от ущерба вместе со страхованием жизни.

Рис. 20. Динамика страховых выплат по страхованию имущества, Т млрд, и их доля к общим премиям, %

Источник: АРРФР

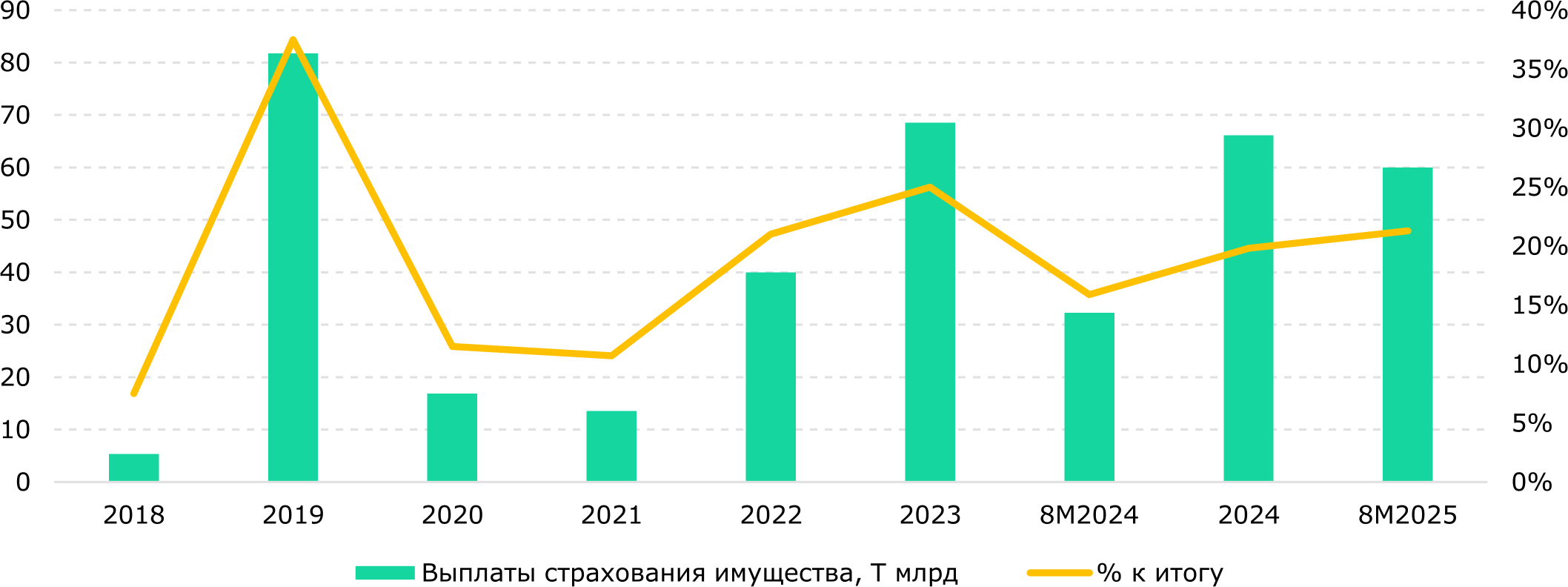

Страховые выплаты по имущественному страхованию в 2024 году составили Т66,1 млрд, что почти в 12,5 раза больше, чем в 2018 году (Т5,3 млрд). За 8М2025 выплаты составили Т60 млрд – это почти 2 раза больше, чем за аналогичный период предыдущего года. Пик выплат пришелся на 2019 год (близко подходя к порогу убыточности), и, вероятно, был частично обусловлен событиями в Арыси, повлекшими сильные повреждения инфраструктуры города. Доля страховых выплат в последние годы колеблется возле значения 20%.

Обязательное медицинское страхование

В Казахстане с 1 января 2020 года действует Обязательное социальное медицинское страхование (ОСМС). По данным Министерства здравоохранения РК, ОСМС – комплекс правовых, экономических и организационных мер по оказанию медицинской помощи потребителям медицинских услуг за счет активов фонда социального медицинского страхования (ФСМС).

Поступления ФСМС формируются в основном из отчислений работодателей (32,8%), взносов государства (28%) и работников (21,2%), инвестиционного дохода (8,1%), однако за 15 льготных категорий (дети, пенсионеры, инвалиды и др.) платит государство. По итогам 2023 года вышеуказанные начисления составили 90% от всех поступлений ФСМС.

С 1 января 2024 года действуют обновленные параметры: 3% от зарплаты платит работодатель, где верхний предел дохода составляет 10 МЗП (МЗП на 2025 год равен Т85 тыс.), 2% – работник; фиксированные ставки предусмотрены для ИП (самозанятых), а за льготное население бюджет перечисляет Т5 800 в год на человека. Важная особенность – солидарность: объем услуг одинаков для всех, вне зависимости от индивидуального размера взноса.

По данным консолидированного бюджета, государственные расходы на здравоохранение в 2024 году составили 2,8% к ВВП (2,9% в 2023 и 2,8% в 2022 годах). Как мы отмечали в отчетах ранее, по рекомендациям ВОЗ, для надлежащего функционирования системы здравоохранения в стране минимальный уровень государственных расходов на медицину должен составлять 6-9% к ВВП в развитых государствах и не менее 5% к ВВП в развивающихся странах. Недофинансирование здравоохранения проявляется и в тарифах на медицинские услуги, которые не всегда соответствуют фактическим затратам медицинских организаций и в 3-4 раза ниже рыночных цен частных клиник.

Помимо этого, на Казахстанском Страховом Форуме было отмечено, что частное страхование должно не конкурировать, а дополнять систему обязательного медицинского страхования, особенно в вопросах критических заболеваний (онкология и др.).

Сельхозстрахование

Казахстан имеет длинную историю обязательного страхования сельхозрисков. В советский период действовала национальная схема, покрывавшая риски и возмещавшая часть производственных затрат; после распада СССР в 90-е сельхозстрахование фактически отсутствовало. Новая глава в страховании сельского хозяйства началась с принятием закона 2004 года «Об обязательном страховании в растениеводстве». На тот момент страхование урожая было обязательным для производителей стратегических культур – зерновых, масличных, сахарной свеклы и хлопка, и, как отмечал Всемирный Банк, Казахстан оставался одной из немногих стран, где такая обязанность сохранялась.

Страхование осуществлялось по стандартному полису LIC (Loss of Investment Cost – полис страхования урожая), предусматривающему возмещение разницы между нормативными затратами на гектар и стоимостью реализованного урожая. Оно характеризовалось централизованным тарифообразованием с государственной компенсацией 50% убытков. Однако спустя время выявились недостатки такого подхода к страхованию. Страховое покрытие оставалось недостаточным, составляя около 1% урожайности против 40-50% в международной практике. Финансовые показатели демонстрировали убыточность – средний коэффициент составил 140% за период 2005-2010 годов, достигая пика в 261% в засушливом 2010 году. Наблюдалась также значительная региональная дифференциация: Западно-Казахстанская и Актюбинская области показывали убыточность на уровне 507% и 381% соответственно, в то время как северные регионы функционировали более стабильно. Рисковая структура была выраженно климатозависимой, с доминированием засухи (на нее приходилось 91% убытков). Накопившиеся проблемы привели к выходу части страховщиков с рынка.

Закон «Об обязательном страховании в растениеводстве» был отменен в январе 2020 года, с того момента страхование в растениеводстве стало добровольным. Помимо этого, вместо компенсации убытков государство стало субсидировать премии, то есть осуществлять не 50% доплаты к выплатам, а субсидировать часть страховой премии. Норматив субсидии был повышен до 80% в 2022 году. Был создан единый оператор – АО «Аграрная кредитная корпорация» (АКК), а процессы заключения договора и администрирования переведены в цифровой формат. В республиканском бюджете на 2025 год предусмотрен отдельный бюджет на субсидирование объемом в Т2 млрд.

По сообщениям АКК, в растениеводстве в первой половине сезона 2025 года участие подтвердили около 107 сельхозпроизводителей с покрытием 307 тыс. га по засухе; по наступившим событиям по «1-й фазе» произведены выплаты в размере Т55 млн.

В животноводстве по итогам 9 месяцев 2025 года по 126 договорам общая страховая стоимость составила Т272 млн, из которых Т217,4 млн – субсидии, Т54,6 млн – средства страхователей.

Среди страховых компаний, осуществляющих деятельность в сфере сельскохозяйственного страхования, выделяются – АО «СК Jusan Garant», АО «СК Freedom Finance Insurance», АО «СК «Номад Иншуранс».

Страхование катастрофических рисков

Вопрос о необходимости создания системы страховой защиты от природных катастроф обсуждался регуляторами и общественностью на протяжении многих лет. Актуальность этой темы значительно возросла после паводков 2024 года, продемонстрировавших недостаточность существующих механизмов компенсации. В ответ на это АРРФР в апреле 2025 года вынес на обсуждение проект закона «О введении обязательного страхования жилых домов от природных катастроф», который направлен на создание общенациональной системы финансовой защиты в случае землетрясений, наводнений и лесных пожаров. Как отмечается в документе, 75% территории РК подвержено высокому риску стихийных бедствий, при этом охват жилища страхованием от природных катастроф составляет всего 3,2% по стране. На базе действующего добровольного страхования имущества, согласно АБР (в 2024 году заключено 311 тыс. договоров, за 5 лет рост на 81,9%, при этом 88% договоров у физических лиц) видны последствия паводков: к 1 января 2025 года страховщики получили 166 заявлений и выплатили Т709,6 млн, с концентрацией убытков в Атырауской, Западно-Казахстанской и Актюбинской областях. Для того чтобы решить эту проблему, АРРФР предлагает, во-первых, внедрить обязательное страхование жилища от стихийных бедствий и определить в качестве страхуемых рисков землетрясения, наводнения, паводки и природные лесные пожары. Во-вторых, создать Государственную страховую организацию, которая будет единым оператором по аккумулированию страховых взносов.

После определения оптимальной модели страхования катастрофических рисков для Казахстана планируется ввести обязательное страхование жилой недвижимости в опасных зонах на основе создания Фонда страхования катастрофических рисков.

ОБЗОР ТРЕНДОВ ПО РЕГУЛИРОВАНИЮ НА СТРАХОВОМ РЫНКЕ

Развитие страхования в Казахстане

В феврале текущего года АРРФР опубликовало «Основные приоритеты надзорной политики страхового сектора на 2025 год».

В нем были отмечены следующие достижения в страховании:

- Рынок вырос. На конец 2024 года активы составили Т3,13 трлн, капитал – Т945 млрд; достаточность маржи платежеспособности по рынку – 4,2 (при минимуме 1), премии – Т1,5 трлн, драйвер – добровольные классы; выплаты – Т334 млрд.

- Улучшены продукты и сервисы. Запущено вмененное страхование профессиональной ответственности медицинских работников через цифровую платформу Единого пула, расширено онлайн-урегулирование и Европротокол (15,3 тыс. заявлений, средний срок выплаты – 17 дней), подготовлены поправки по ответственности владельцев объектов массового скопления за пожары.

- Пересмотрены тарифные параметры страхования ГПО ВТС. Пересмотрены региональные коэффициенты на 2025 год, обновлена система бонус-малус (18 классов, учет тяжести ущерба и грубых нарушений ПДД).

- Пруденциальные нормативы и резервы. Уточнен расчет минимальной маржи (исключение двойной нагрузки по страхованию работника у КСЖ), регламентирован учет перестраховочных пулов с нерезидентами.

- Улучшена инфраструктура и потребительская защита. ФГСВ усилил риск-менеджмент, поддержал мобильный Европротокол, запустил call-центр. Продолжается унификация данных в Единой страховой базе данных (ЕСБД).

Помимо этого, были отмечены планы на 2025 год:

- Продолжить внедрение МСФО 17. Мониторинг методик группировки портфелей/моделей оценки, уровня автоматизации бухучета и актуарных расчетов; устранение разнородности подходов по обязательным видам.

- Продолжить внедрение Solvency II. Доработка руководств и шаблонов, ежегодная собственная оценка требуемого капитала на основе рисков с 2025 г.; настройка SCR (Solvency Capital Requirement) и MCR (Minimum Capital Requirement) под специфику рынка Казахстана.

- Развить цифровизацию и маркетплейсы. Разрешить страховщикам создавать или приобретать дочерние IТ-компании, разрабатывающие программное обеспечение для автоматизации страховой деятельности и развития новых цифровых продуктов в сфере страхования; подготовить поправки для электронного заключения договоров через маркетплейс (API, интеграция с ЕСБД); расширять применение Европротокола и онлайн-урегулирования.

- Улучшить условия выплат в обязательных классах. Пересмотр лимитов и тарифов по страхованию ГПО ВТС (включая такси и каршеринг), создать единый справочник цен по запчастям; обновить страхование туриста по странам и лимитам.

- Пересмотр регулирования обществ взаимного страхования. Возможное расширение видов (предоставление функции добровольного страхование), ввести лицензирование деятельности и установить требования для ее получения.

- Катастрофические риски. Подготовка закона об обязательном страховании недвижимого имущества; довести до конца предварительную модель страхования от катастрофических рисков.

- Гармонизация с ЕАЭС. Завершающий этап гармонизации страхового законодательства в 2025 году (после завершенных 1 и 2-го этапов).

Соответствие Концепции до 2030 года

В 2022 году была принята «Концепция развития финансового сектора Республики Казахстан до 2030 года». Для страхового сектора на 2025 год была поставлена единственная промежуточная метрика: доля активов страховых организаций к ВВП не менее 3%. На конец июня 2025 года доля активов страховых организаций к ВВП составила 2,1%, что значительно (на 0,9 п.п.) ниже планового показателя на этот год.

Помимо этого, согласно Концепции, до 2030 года страховому сектору необходимо играть активную роль в повышении благосостояния населения и защиты его имущественных интересов: премии страховых организаций должны составлять не менее 4% от ВВП, общие выплаты к премиям за исключением накопительного страхования – не менее 60%. На данный момент премии страховых организаций составляют только 1,3% к ВВП, а общие выплаты к премиям составили около 23%. При такой стартовой базе почти четырехкратный рост доли премий к ВВП за короткий срок выглядит труднодостижимым. Для сравнения, если анализировать данные с 2018 года, то проникновение страхования (доля премий к ВВП) выросло с 0,6% до 1,1% в 2024 году, то есть за 7 лет оно увеличилось на 0,5 п.п. и в среднем росло менее чем на 0,1 п.п. в год (Рис. 7). Целевой показатель в 4% к 2030 году требует наращивания проникновения на 3,5 п.п. всего за 5,5 лет, то есть среднегодовой темп роста должен составить около 0,6-0,7 п.п.

ОСНОВНЫЕ ПРОБЛЕМЫ СТРАХОВОГО СЕКТОРА

- Слабое проникновение страхования. На конец 2024 года проникновение (премии к ВВП) составило 1,1%, в то время как в России на этот же период проникновение составило 1,9%, а в США и Китае – 11,2% и 4,2% по итогам 2024 года соответственно.

- Недостаточное доверие долгосрочным страховым продуктам. Проникновение накопительного страхования жизни остается довольно низким в стране, по данным НБК, в 2024 году страхование жизни имело лишь около 12% взрослых граждан, включая полисы по ненакопительным программам страхования, тогда как в развитых странах охват превышает 50-70%. Полисы накопительного страхования жизни в нашей стране есть сейчас только у 0,4% населения. Это может являться признаком слабого доверия к долгосрочным страховым продуктам.

- Убыточность обязательных систем страхования. Страхование ГПО ВТС в последние два года сталкивается с серьезными вызовами. Наблюдается резкий рост убыточности: если еще недавно убыточность составляла около 65%, то по итогам 2024 года составила 87%, а на сегодняшний день – около 96%. По нашему мнению, необходимо, чтобы ценообразование тарифов регулировалось не государством, а конкуренцией. Большая проблема состоит в том, что в обязательных видах страхования жестко регламентируются тарифы и может утрачиваться основа создания новых продуктов. Мы считаем, что в данном классе страхования необходим переход к вмененному страхованию.

- Защита прав потребителей страховых услуг. На данный момент защита прав потребителей финансовых услуг прописана отдельно в банковском законодательстве, отдельно в страховом законодательстве и отдельно по фондовому рынку. Мы считаем, что нужен общий закон о защите прав потребителей финансовых услуг, так как неважно, где потребитель получает финансовую услугу – в банках, в страховых организациях, у брокеров, в пенсионном фонде – принципы одинаковы, а значит, и защита потребителей должна быть одинакова. В сентябре 2025 года был представлен новый законопроект о банках, в котором планируется внедрение системы поведенческого надзора с целью предотвращения нарушений прав потребителей финансовых услуг. В основе такого надзора заложены международные принципы G20 по защите прав потребителей, которые обеспечивают справедливое отношение к потребителям и способствуют их осведомленности. Мы считаем, что такие решения необходимы и для страхового сектора страны.

- Медицинское страхование. В Казахстане сфера обязательного медицинского страхования недофинансируется – государственные расходы на здравоохранение составляют порядка 2,8% ВВП, что значительно ниже показателей стран ОЭСР (9,2%) и рекомендаций ВОЗ (5% ВВП для развивающихся стран). Следствием этого являются заниженные тарифы на медицинские услуги, которые не покрывают реальные затраты медицинских организаций и в 3-4 раза ниже рыночных цен. В контексте предлагаемых реформ, включающих увеличение верхнего предела взносов для высокооплачиваемых работников и передачу финансирования уязвимых категорий населения на местные бюджеты, сохраняются риски усиления существующих дисбалансов. Отсутствие четкого разделения между пакетами ГОБМП и ОСМС, дублирование медицинской помощи между пакетами, а также недостаточная проработанность перехода к Единому пакету медицинской помощи создают дополнительные риски для сектора. При этом солидарный характер ОСМС, при котором размер взносов не влияет на объем получаемых медицинских услуг, противоречит базовым принципам страхования и может ограничивать потенциал для дальнейшего развития страхового сектора.

- Сельхозстрахование. На данный момент страховая премия в сельхозстраховании на 80% субсидируется государством через Аграрную кредитную корпорацию. Это является распространенной мерой государственного стимулирования в аграрных странах. Например, в Индии такая схема субсидирования страховой премии по агрострахованию привела к тому, что данный вид страхования стал одним из самых успешных в стране в категории общего страхования. В то же время даже с учетом явной необходимости подобного страхования в Казахстане, а также высокой степени покрытия страховой премии со стороны государства, что делает такой страховой полис весьма доступным инструментом защиты от ущерба для фермеров, цифры по данному виду страхования весьма скромны. Так, по результатам 2024 года объем страховых выплат составил Т0,78 млрд, что является низким уровнем по сравнению с общими объемами страхового рынка в стране. Мы видим несколько причин ограниченности этого вида страхования. Во-первых, в данном виде страхования существуют лимиты со стороны перестраховочных компаний на страхование посевных площадей от засухи и избытка влаги, то есть только ограниченное количество сельхозпроизводителей могут получить субсидии по премии. Зарубежные перестраховочные компании готовы увеличивать лимит в случае дополнительных гарантий со стороны государства. Однако, принимая во внимание ограниченность бюджетных средств и высокие затраты государства в целом на аграрный сектор, маловероятно, что гарантии могут быть существенно увеличены. Во-вторых, интерес к данному виду страхования со стороны аграриев тоже недостаточно высокий и пока поддерживается только стимулирующими мерами государства. Вероятно, что в отсутствие такого стимулирования спрос может совсем иссякнуть. Причинами низкого спроса, возможно, является не только недостаточный уровень страховой грамотности фермеров, но и многолетняя масштабная поддержка со стороны государства всего сельского хозяйства. Такая помощь, выражающаяся в льготном кредитовании и субсидировании, сформировала у фермеров ощущение, что государство всегда компенсирует убытки при неблагоприятных событиях. В результате снижаются стимулы к страхованию рисков, а сам аграрный сектор, показывая один из самых низких уровней производительности труда в экономике, не демонстрирует эффекта от такой поддержки. Пока сохраняется эта модель госпомощи, сельхозстрахование, вероятно, будет оставаться слаборазвитым и ограниченным по видам продуктов.

- Страхование кибер-рисков и финансовых рисков. За первый квартал 2025 года в Казахстане наблюдался резкий рост числа кибератак. За этот период было зарегистрировано 30 000 инцидентов информационной безопасности, что вдвое выше, чем за аналогичный период прошлого года. АРРФР планирует внедрение киберстрахования как элемента профессиональной ответственности посредников по управлению персональными данными в рамках вмененного страхования. У регулятора при этом существуют опасения, что внедрение нового страхового продукта может сопровождаться дополнительной нагрузкой на бизнес.

- Проблемы с катастрофическими рисками. В Казахстане идет активная подготовка к запуску обязательного страхования жилья от катастроф (законопроект вынесен на публичное обсуждение), но одновременно страховые компании считают, что нельзя вешать риски только на казахстанские страховые компании без возможности международной перестраховки. Если не выстроить общий пул с участием государства и доступом к международной перестраховке, самые тяжелые убытки останутся на балансе компаний и могут подорвать их финансовую устойчивость.

- Недостаточная гибкость регулирования страхового рынка. В стране ограничивается возможность быстрого регулирования изменений на рынке по внедрению новых продуктов или возникновению новых рисков. Об этом свидетельствует действующий закон «О страховой деятельности». Документ в основном предписывает требования к правилам страхования, тарифам и условиям договоров без возможности быстрого реагирования на изменения рынка. О необходимости трансформации этого подхода указывается, в частности, в «Концепции развития финансового сектора Республики Казахстан до 2030 года», где акцентируется внимание на внедрении принципов пропорционального регулирования и создании более гибких условий для участников финансового рынка. С момента утверждения Концепции в 2022 году были предприняты некоторые шаги в сторону более гибкого и пропорционального надзора за страховым рынком: например, для повышения координации и скорости обмена информацией АРРФР стало членом Многостороннего меморандума о взаимопонимании (ММВ) Международной ассоциации органов страхового надзора (МАОСН) – международного соглашения о сотрудничестве и обмене информацией в области страхового надзора. Помимо этого, АРРФР продолжает работу по развитию риск-ориентированного надзора и реализует его через анализ страховых продуктов страховых организаций для выявления наиболее проблемных вопросов и последующей разработки на их основе предупредительных индикаторов.

Дарья Мартыневская – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.