В издании «Экономическое обозрение Национального Банка Республики Казахстан» 26 декабря 2025 года была опубликована статья «Сравнительный анализ прямых иностранных инвестиций: кейс Казахстана и других стран», в которой проводится анализ потоков прямых иностранных инвестиций (ПИИ) в Казахстан и сравнение ситуации с другими странами. Особое внимание уделяется динамике чистого притока прямых иностранных инвестиций в Казахстане и его зависимости от сырьевого сектора. Мы полностью согласны с выводами данного исследования НБК.

Авторы статьи подчёркивают, что для качественной оценки реального притока инвестиций показатель «валовый приток ПИИ» может являться нерепрезентативным с точки зрения оценки реального прихода нового иностранного капитала, поскольку высокие цифры валового притока не всегда означают рост интереса иностранных инвесторов к экономике. Более объективным показателем является «чистый приток ПИИ», который учитывает как поступление, так и уход инвестиций, отражая реальный прирост капитала в экономике.

Кроме того, по мнению авторов статьи, особое значение при анализе инвестиционной активности имеет показатель «чистый приток ПИИ без учета реинвестированной прибыли». Этот показатель отражает новые вложения инвестиций в экономику страны – «свежий капитал». Реинвестиции – это важная составляющая чистого притока ПИИ, но они представляют собой скорее поддержание текущих операций иностранных инвесторов за счет прибыли в Казахстане, чем приток нового капитала в страну.

Анализ авторов статьи показал, что у Казахстана в 2021–2023 годах показатель «чистый приток ПИИ без учета реинвестированной прибыли» по сравнению другими странами, указанными в статье, показал нелучшие результаты. Выводы исследования НБК указывают на необходимость диверсификации экономики, улучшения бизнес-среды и разработки новых стимулов для привлечения новых инвестиций. С 2018 по 2024 год в Казахстане происходил чистый ежегодный отток прямых иностранных инвестиций без учета реинвестированной прибыли, что требует внимания в контексте долгосрочной устойчивости инвестиционного притока. Авторы статьи делают вывод о необходимости выстраивания новой инвестиционной модели в Казахстане.

В конце декабря 2025 года была утверждена Концепция инвестиционной политики РК до 2030 года. Как и в прошлые годы, в планы по привлечению ПИИ в Казахстан вновь был включен показатель «валовый приток ПИИ», который может не являться репрезентативным с точки зрения оценки реального прихода нового иностранного капитала. Также в Концепцию был включен плановый показатель «чистый приток ПИИ в % к ВВП», но уровень данного показателя не сочетается с уровнем валового притока, и, по нашему мнению, оба показателя для прошедшего 2025 года возможно не будут выполнены (на данный момент нет окончательных цифр по ПИИ за 2025 год). Мы считаем, для качественной оценки притока ПИИ хорошим дополнением будет включение в данную концепцию в качестве ключевого показателя «чистого притока ПИИ без учета реинвестиций», а также подробное разделение по направлениям, например, ПИИ в сырьевые и несырьевые отрасли, в торгуемые и неторгуемые сектора, в сектора производства и услуг и так далее.

Общие выводы в исследовании НБК

Как написано в статье НБК, прямые иностранные инвестиции (ПИИ) – это категория трансграничных инвестиций, при которой резидент одной страны приобретает долю 10% и более в уставном капитале предприятия, являющегося резидентом другой страны, тем самым устанавливая контроль или оказывая значительное влияние на управление этим предприятием. ПИИ являются одним из важнейших факторов экономического роста, обеспечивающих приток внешнего капитала, технологий и создание рабочих мест, особенно в развивающихся странах.

В статье рассматривался исследовательский вопрос: как менялась динамика чистого притока ПИИ и чистого притока ПИИ без реинвестирования в Казахстане по сравнению с глобальными тенденциями и какие факторы ограничивают приток новых ПИИ в Казахстан. В рамках анализа проверялась гипотеза о том, что динамика чистого притока ПИИ в Казахстане в значительной степени определяется крупными проектными циклами в нефтегазовом секторе, из-за чего показатели притока нового иностранного капитала (ПИИ без реинвестирования) могут расходиться с общей глобальной динамикой.

Один из выводов статьи заключается в том, что значимой тенденцией является деглобализация производства с точки зрения ПИИ. Производственные ПИИ находятся в стагнации, а с началом пандемии COVID-19 их динамика стала отрицательной. Хотя глобальная производственная активность и инвестиции остаются устойчивыми, их международный компонент сокращается, что указывает на тенденцию к деглобализации.

Кроме того, трансформация глобальной цепочки создания стоимости смещает фокус ПИИ от центральных производственных процессов к услугам. Инвестиции все чаще направляются в такие сферы, как бизнес-услуги, информационно-коммуникационные технологии (ИКТ) и маркетинговые услуги. Следовательно, при планировании привлечения ПИИ в Казахстан следует принимать во внимание, что развитие сектора услуг может привлечь современные типы инвестиций и способствовать интеграции в новые этапы глобальных цепочек создания стоимости.

В исследовании НБК особо подчёркивается, что «чистый приток ПИИ без учета реинвестированной прибыли» является показателем, позволяющим оценить инвестиционную привлекательность страны с точки зрения новых вложений капитала. Если реинвестирование превышает совокупный объем чистого притока ПИИ, это в некоторых случаях указывает на низкий интерес со стороны новых инвесторов. Новые инвесторы не готовы входить в экономику из-за рисков или неопределенности, а действующие инвесторы продолжают реинвестировать прибыль, чтобы завершить начатые проекты или попытаться компенсировать ранее вложенные средства.

Исходя из тенденций по реинвестированию прибыли в рассматриваемых странах, авторы исследования выделили несколько факторов, влияющих на динамику ПИИ и реинвестирования.

- Во-первых, это макроэкономическая стабильность, включающая устойчивый рост ВВП и контроль инфляции.

- Во-вторых, политическая стабильность также является существенным условием для привлечения ПИИ.

- В-третьих, качество бизнес-среды, включая простоту ведения бизнеса, также определяет уровень ПИИ.

Динамика ПИИ в Казахстане заметно отличается от глобальных тенденций, отмечается в статье. Одной из ключевых характеристик Казахстана является отрицательный чистый приток ПИИ без учета реинвестирования. В отличие от большинства рассматриваемых стран, Казахстан с 2018 года сталкивается с оттоком средств, превышающим приток новых инвестиций. Это, по мнению авторов статьи, «вызывает вопросы» о долгосрочной устойчивости инвестиционной политики страны.

Динамика отрицательного чистого притока ПИИ в Казахстане связана с несколькими факторами, отмечается в статье. Среди них можно выделить ограниченное количество новых масштабных проектов, представляющих для инвесторов большой интерес, и высокий уровень зависимости от сырьевого сектора. Это ограничивает возможности привлечения инвестиций в несырьевые отрасли, которые являются основными драйверами ПИИ в странах, демонстрирующих положительные тенденции. Структура реинвестиций по отраслям в Казахстане показывает выраженную концентрацию в горнодобывающей и обрабатывающей промышленностях.

Мы хотели бы особо отметить мнение авторов исследования о том, что некоторая часть обрабатывающей промышленности в Казахстане по своей сути является сырьевой, поскольку представляет собой первично обработанные природные ресурсы без существенной добавленной стоимости (например, металлургия). Таким образом, инвестиции в обрабатывающий сектор, по мнению авторов статьи, также в значительной мере поддерживают сырьевую модель. Мы в Аналитическом Центре Halyk Finance неоднократно говорили, что при оценке объемов производства, экспорта и инвестиций в государственной статистике Казахстана будет хорошим дополнением включение более детального разделения на сырьевые и несырьевые, а также на торгуемые и неторгуемые секторы экономики для более объективной оценки диверсификации экономики Казахстана.

В заключении исследования НБК отмечается, что Казахстан сталкивается с рядом структурных ограничений при привлечении ПИИ. Высокая зависимость от сырьевого сектора, ограниченная диверсификация экономики и слабая интеграция в глобальные цепочки добавочной стоимости сдерживают интерес новых инвесторов. С 2018 года положительный чистый приток ПИИ в Казахстан обеспечивался в основном за счет реинвестирования доходов действующими инвесторами, что подчеркивает истощение прежнего инвестиционного импульса.

На этом фоне для авторов статьи становится очевидной необходимость выстраивания новой инвестиционной модели, ориентированной на привлечение качественных капиталовложений в несырьевые сектора с высокой добавленной стоимостью. Без этого страна рискует столкнуться с дальнейшим ослаблением инвестиционной активности и утратой конкурентоспособности в борьбе за международный капитал.

Наш обзор динамики ПИИ в 2015–2024 годах

Полноценные данные по потокам ПИИ в 2025 году еще не доступны, поэтому мы рассматриваем потоки ПИИ в 2015–2024 годах.

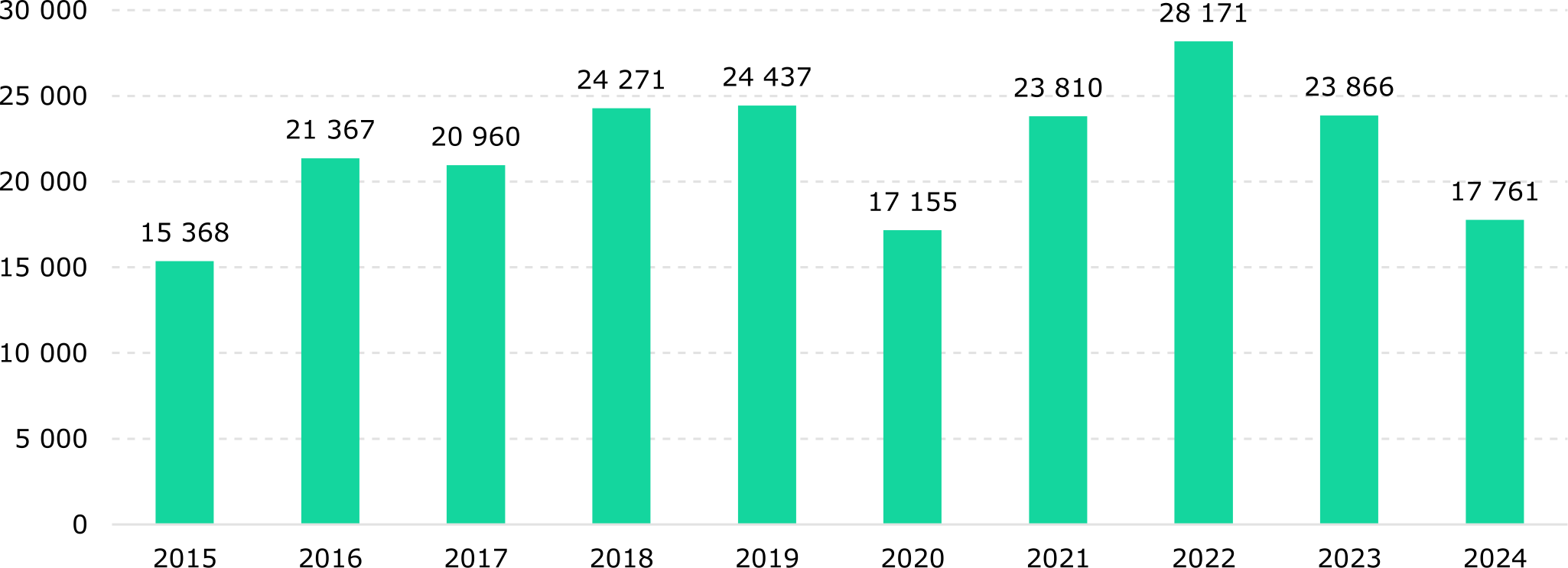

Рис. 1. Динамика валового притока ПИИ в Казахстан от иностранных прямых инвесторов, $ млн

Источник: НБК

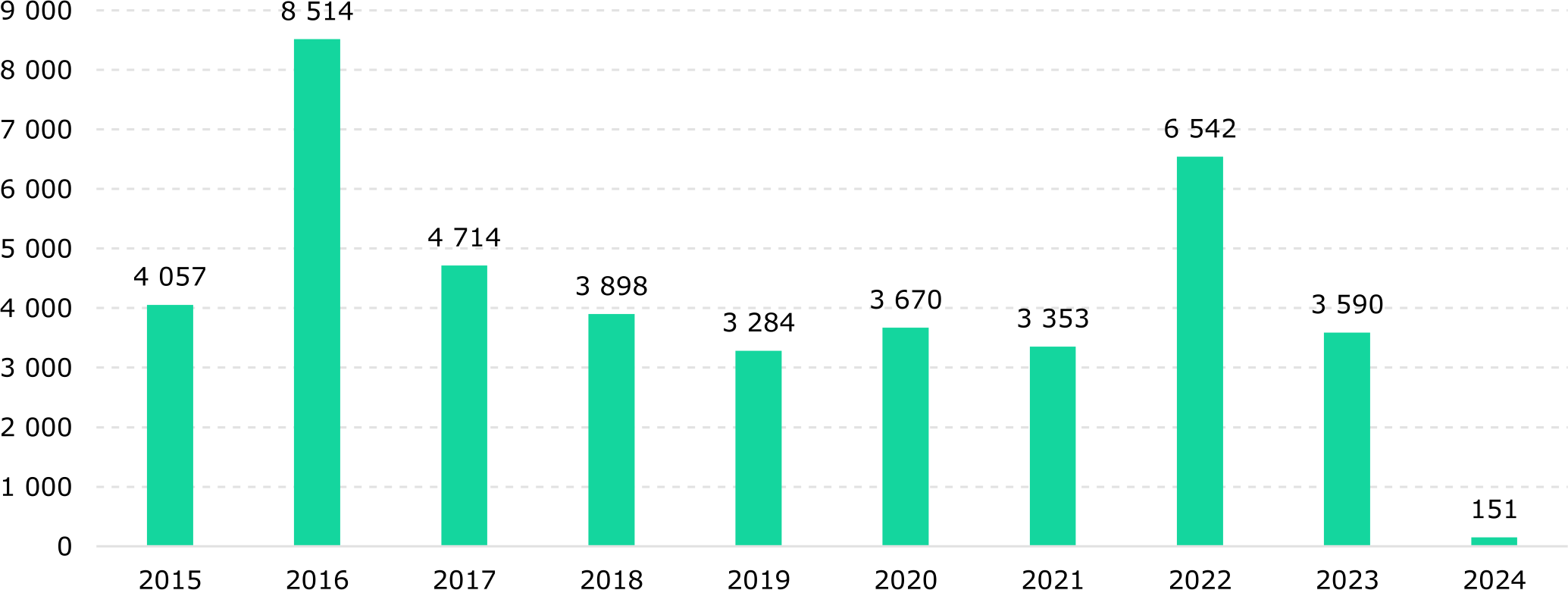

Рис. 2. Динамика чистого притока ПИИ в Казахстан от иностранных прямых инвесторов, $ млн

Источник: НБК

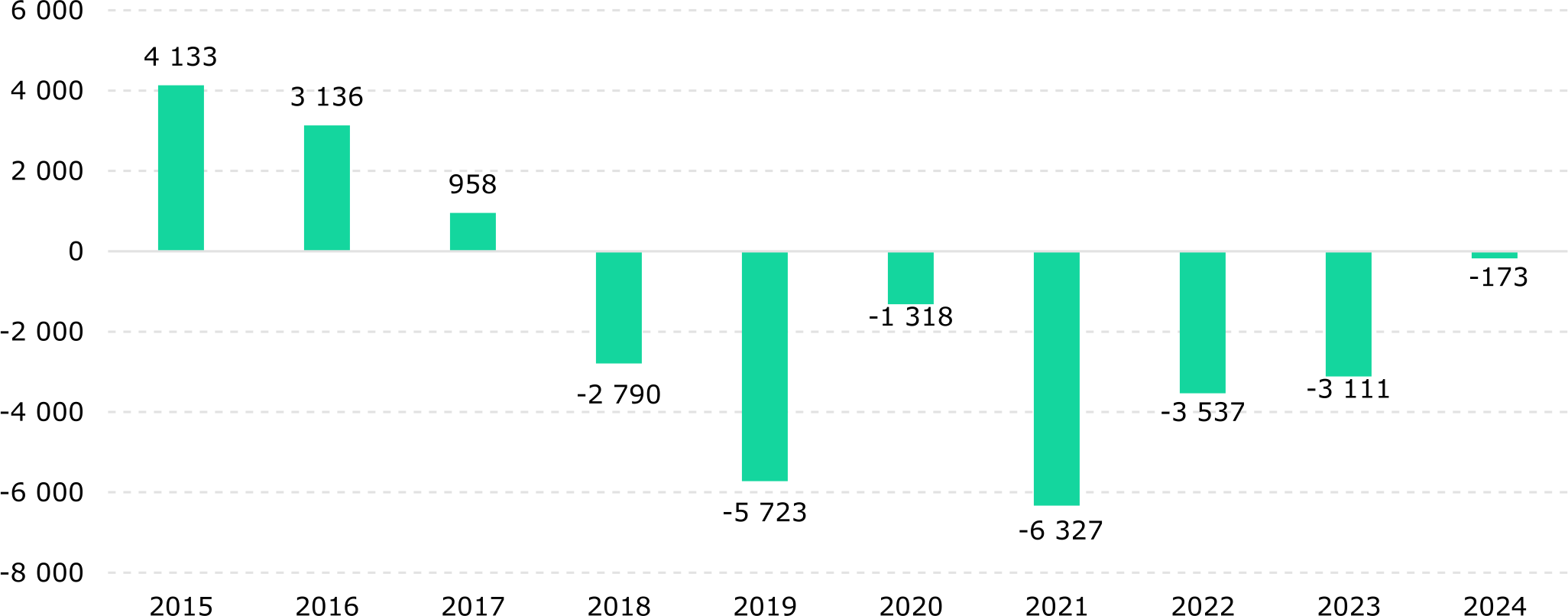

Рис. 3. Динамика чистого притока ПИИ в Казахстан от иностранных прямых инвесторов без учета реинвестирования, $ млн

Источник: НБК

Как видно из рисунка 3, с 2018 по 2024 год в Казахстане происходит чистый ежегодный отток прямых иностранных инвестиций без учета реинвестированной прибыли, что является тенденцией, требующей особого внимания. Скачки в чистых иностранных инвестициях на рисунке 2 в 2016 и в 2022 годах были в основном связаны со значительными инвестициями в крупнейших нефтегазовых месторождениях-гигантах в Казахстане (Кашаган и Тенгиз).

Концепция инвестиционной политики до 2030 года

В конце декабря 2025 года была утверждена Концепция инвестиционной политики РК до 2030 года. Как и в прошлые годы, в планы по привлечению ПИИ в Казахстан вновь был включен показатель «валовый приток ПИИ», который может являться нерепрезентативным с точки зрения оценки реального прихода «свежего» иностранного капитала. Также в Концепцию был включен плановый показатель «чистый приток ПИИ в % к ВВП», но уровень данного показателя, по нашему мнению, не сочетается с уровнем валового притока.

В частности, в соответствии с Концепцией планируется, что в 2025 году валовый приток ПИИ составит $25,1 млрд, в 2030 году – $25,9 млрд, то есть прирост за пять лет составит около 3,2% в номинальном выражении. При этом планируется, что чистый приток ПИИ каждый год будет составлять 2% от ВВП. Однако, правительство планирует рост ВВП в следующие 5 лет на уровне не менее 5% в реальном выражении ежегодно. Это означает, что прирост чистых ПИИ за пять лет по планам в Концепции будет в разы больше, чем прирост в валовых ПИИ, что означает несоответствие двух показателей друг другу.

Также, по нашему мнению, оба показателя (валовый и чистый приток ПИИ) для прошедшего 2025 года возможно не будут выполнены. Например, валовые ПИИ за 9 месяцев 2025 года составили $14,9 млрд (план на год - $25,1 млрд). Помимо этого, уже было объявлено, что ВВП Казахстана в 2025 году, по предварительным данным, продемонстрировал значительный рост, превысив отметку в $300 млрд. При этом план по чистым ПИИ составляет 2% от ВВП или $6 млрд в 2025 году. Однако чистые ПИИ за 9 месяцев 2025 года составили около $1,2 млрд.

В целом, мы хотели бы отметить, что в Концепции инвестиционной политики РК до 2030 идет повторение многих прошлых мер по привлечению ПИИ несмотря на то, что данные меры не смогли в значительной степени улучшить ситуацию с привлечением данных инвестиций, начиная с 2018 года. Мы, как и авторы исследования НБК, также считаем, что в Казахстане есть необходимость в выстраивании новой модели привлечения прямых иностранных инвестиций в страну, которая будет ориентирована на привлечение качественных капиталовложений в несырьевые сектора с высокой добавленной стоимостью. Без этого присутствует возможность столкнуться с ослаблением инвестиционной активности и снижением конкурентоспособности в борьбе за международный капитал.

Помимо этого, мы считаем, что для качественной оценки притока ПИИ представляется целесообразным включение в данную концепцию в качестве ключевого показатель «чистый приток ПИИ без учета реинвестиций», а также подробное разделение по направлениям. Например, планы по привлечению ПИИ в сырьевые и несырьевые отрасли; в торгуемые и неторгуемые сектора; в сектора производства и услуг; и так далее.

Арслан Аронов – Аналитический центр

Мурат Темирханов – Советник председателя Правления

При использовании материала из данной публикации ссылка на первоисточник обязательна.