В 2024 году мы подготовили обзор нефтяного сектора Казахстана по итогам 2023 года, в котором были рассмотрены ключевые особенности развития отрасли, включая структуру добычи, инвестиционную активность, ценообразование, а также роль крупнейших месторождений. Настоящий отчет продолжает данный анализ и охватывает динамику нефтяного сектора в 2024–2025 годах, а также основные факторы, которые будут определять его развитие в 2026 году.

В 2024 году объем добычи нефти и газового конденсата оказался ниже первоначальных ориентиров, что было связано с ремонтными работами на крупнейших месторождениях, в том числе на Тенгизе и Кашагане, а также с временными ограничениями в рамках международных договоренностей. При этом в 2025 году отрасль продемонстрировала значительное улучшение производственных показателей, чему способствовал запуск новых мощностей в рамках проекта расширения на Тенгизском месторождении. Таким образом, динамика последних лет подтвердила высокую значимость крупнейших месторождений для общих показателей нефтяного сектора Казахстана.

На 2026 год наш базовый прогноз по добыче нефти и газового конденсата составляет около 95 млн тонн. Данная оценка учитывает ожидаемую нормализацию эффекта от расширения Тенгиза, перебои в начале года, а также возможные форс-мажорные случаи. При этом общий уровень добычи остается высоким по историческим меркам и продолжает обеспечивать значимый вклад нефтяной отрасли в экспортные поступления, бюджетные доходы и макроэкономическую устойчивость страны.

Вместе с тем для дальнейшего развития сектора важным остается вопрос инвестиционной активности. Как отмечалось в предыдущем отчете, особенности ценообразования на внутреннем рынке оказывают влияние на экономику новых проектов. В условиях, когда экспортная реализация нефти осуществляется по рыночным ценам, а поставки на внутренний рынок - по ценам ниже экспортных, инвестиционная привлекательность отдельных проектов может быть ограничена. Это особенно важно для новых месторождений, где капитальные затраты остаются высокими, а окупаемость зависит от стабильных и предсказуемых условий реализации сырья.

Нефтяной сектор Казахстана сохраняет значительный производственный, экспортный и фискальный потенциал и продолжает оставаться одной из основ национальной экономики. Для дальнейшего раскрытия этого потенциала целесообразно продолжать политику по привлечению инвестиций, развитию новых месторождений, расширению геологоразведки, повышению глубины переработки и укреплению экспортной инфраструктуры. Последовательное развитие этих направлений позволит поддержать устойчивость отрасли и обеспечить ее дальнейший вклад в экономический рост Казахстана.

ОБЗОР НЕФТЯНОГО СЕКТОРА КАЗАХСТАНА

Ценовая конъюнктура

В 2023 году среднегодовая цена Brent сложилась на уровне около $83 за баррель. После высоких цен 2022 года рынок постепенно адаптировался к новым торговым потокам, включая перенаправление российской нефти на альтернативные рынки, тогда как мировой спрос оказался более умеренным по сравнению с первоначальными ожиданиями. Эти факторы частично компенсировали влияние ограничений добычи со стороны ОПЕК+.

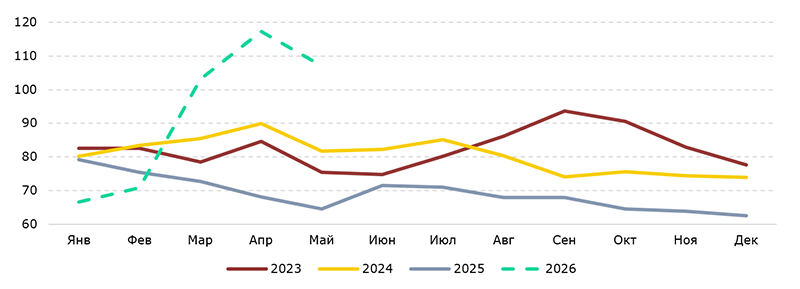

В 2024–2025 годах мировой рынок нефти находился под влиянием разнонаправленных факторов, при этом общий ценовой тренд был преимущественно нисходящим. По данным U.S. Energy Information Administration (EIA) по среднемесячной цене нефти Brent, в январе 2024 года цена составляла $80,1 за баррель, в апреле 2024 года временно повышалась, после чего постепенно корректировалась и к декабрю 2025 года достигла $62,5 за баррель. Таким образом, с начала 2024 года до конца 2025 года цена Brent снизилась на 22%. Среднегодовая цена Brent в 2025 году, по оценке EIA, составила около $69 за баррель ($81 в 2024 году), что стало минимальным уровнем с 2020 года.

Ценовая динамика в рассматриваемый период была связана прежде всего с изменением баланса спроса и предложения на мировом рынке. Международное энергетическое агентство в июле 2025 года оценивало прирост мирового спроса на нефть в 2025 году на уровне около 700 тыс. баррелей в сутки, что являлось минимальным показателем с 2009 года, если не учитывать пандемийный 2020 год. При этом рост предложения был существенно выше: в июне 2025 года мировое предложение увеличилось на 950 тыс. баррелей в сутки по сравнению с предыдущим месяцем, а в годовом выражении было выше на 2,9 млн баррелей в сутки.

Рис. 1. Среднемесячная цена на нефть марки Brent, $/баррель

Источник: EIA

Ситуация заметно изменилась в начале 2026 года на фоне обострения конфликта вокруг Ирана и роста неопределенности для поставок нефти. По данным EIA, среднемесячная цена Brent выросла с $66,6 за баррель в январе 2026 года до $117,3 за баррель в апреле ($107,1 в мае). Такая динамика изменила тенденцию предыдущих двух лет и привела к формированию значительной геополитической премии в нефтяных котировках.

Ключевым фактором роста цен стало обострение ситуации вокруг Ирана, ограничение движения через Ормузский пролив и сокращение добычи в странах Ближнего Востока, что привело к значительному изменению баланса мирового рынка. По оценке EIA, во втором квартале 2026 года мировые запасы нефти могут снижаться в среднем на 8,5 млн баррелей в сутки, что будет поддерживать цены на повышенном уровне в мае–июне.

Таблица 1. Прогнозы среднегодовой цены на нефть марки Brent, $/баррель

|

|

|

| Организация | 2026 |

|

|

|

| Всемирный банк | 86 |

| Barclays | 100 |

| JPMorgan | 96 |

| HSBC | 95 |

| EIA | 95 |

| Citi | 91 |

| Goldman Sachs | 90 |

| Macquarie | 89 |

|

|

|

Источник: Профильные организации

Примечание: прогнозы на 25.05.2026

С точки зрения мировых цен, прогнозы международных организаций после обострения ситуации на Ближнем Востоке были пересмотрены вверх (Табл.1). Всемирный банк в Commodity Markets Outlook прогнозирует среднегодовую цену Brent в 2026 году на уровне $86 за баррель при условии, что наиболее острая фаза перебоев завершится в первой половине года, а поставки через Ормузский пролив будут постепенно восстанавливаться до конца 2026 года.

EIA также указывает на сохранение повышенных цен в 2026 году. В Short-Term Energy Outlook агентство прогнозирует среднегодовую цену Brent на уровне около $95 за баррель и постепенное снижение к четвертому кварталу 2026 года по мере восстановления предложения.

С учетом указанных факторов мы прогнозируем, что среднегодовая цена нефти Brent в 2026 году сложится на уровне около $85 за баррель. Данный прогноз предполагает, что геополитическая премия, сформировавшаяся после обострения ситуации вокруг Ирана, сохранится в первой половине года, однако во второй половине 2026 года цены постепенно снизятся по мере частичной нормализации поставок и адаптации рынка. При этом риски для прогноза остаются смещенными вверх: в случае сохранения ограничений в Ормузском проливе, дальнейших перебоев добычи в странах Ближнего Востока или расширения конфликта среднегодовая цена может оказаться выше базового сценария.

Добыча нефти

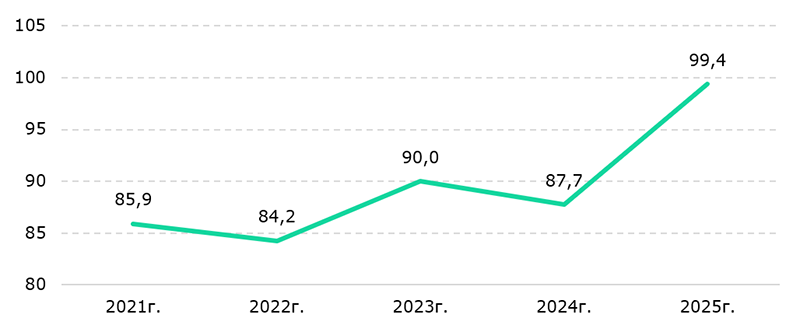

В 2024 году добыча нефти и газового конденсата в Казахстане сложилась ниже первоначальных ориентиров (87,7 млн тонн). Основными факторами такой динамики стали ремонтные работы на крупнейших месторождениях, прежде всего на Тенгизе и Кашагане, а также временные ограничения, связанные с международными договоренностями. С учетом высокой роли трех крупнейших месторождений в национальной добыче плановые технические работы на отдельных мегапроектах способны заметно отражаться на совокупных отраслевых показателях.

Основной прирост добычи в 2025 году (+13,3% г/г), по нашему предположению, произошел не за счет широкого запуска новых месторождений, а за счет расширения уже действующих мегапроектов, прежде всего Тенгиза, так как, по данным КазМунайГаза (КМГ), расширение на Тенгизе могло увеличить добычу на 12 млн тонн, тогда как общее увеличение добычи нефти в Казахстане составило около 11,6 млн тонн в 2025 году. Данный фактор имеет в значительной степени разовый характер: после выхода новых мощностей на проектные показатели дальнейший прирост за счет Тенгиза будет более ограниченным. Это означает, что в последующие годы динамика добычи будет в большей степени зависеть от стабильной работы действующих мощностей, графика ремонтов, состояния экспортной инфраструктуры и реализации новых инвестиционных проектов на других месторождениях.

Рис. 2. Добыча нефти в Казахстане, млн тонн

Источник: БНС

На 2026 год первоначальный прогноз Правительства по добыче нефти и газового конденсата составлял 100,5 млн тонн. Однако позднее ориентир был пересмотрен до 96–98 млн тонн в связи с внешними воздействиями на инфраструктуру КТК и временными ограничениями на Тенгизе, что отразилось на показателях добычи (-13,8% г/г за 4М2026 в натуральном выражении).

Наш базовый прогноз по добыче нефти и газового конденсата на 2026 год составляет около 95 млн тонн. Данная оценка является умеренно более консервативной относительно текущего официального ориентира и учитывает перебои в начале года и ограничения по экспортной инфраструктуре. При этом такой уровень добычи остается высоким по историческим меркам и продолжает обеспечивать значительный вклад нефтяного сектора в экономику Казахстана.

На 2027 год мы ожидаем добычу нефти и газового конденсата на уровне около 100 млн тонн при условии стабильной работы Тенгиза, Кашагана и Карачаганака, отсутствия существенных ограничений по экспортным маршрутам и сохранения благоприятных производственных условий. Однако потенциал дальнейшего роста после 2027 года представляется более ограниченным. Это связано с тем, что Тенгиз после реализации Проекта будущего расширения фактически выходит на новый максимальный уровень добычи, а дополнительные источники сопоставимого прироста пока не сформированы. Дополнительно будут влиять ожидаемые ремонтные работы на Кашагане, которые перенесли на 2027 год.

Схожий вывод содержится в оценках Международного энергетического агентства (IEA), где отмечается, что запуск Проекта расширения на Тенгизе увеличил производственную мощность месторождения и вывел Казахстан на более высокий уровень добычи в краткосрочной перспективе. При этом агентство указывает, что без утверждения более крупных этапов расширения, прежде всего на Кашагане, производственные возможности казахстанской нефтяной отрасли к концу десятилетия могут вернуться к более умеренной траектории. В частности, IEA отдельно выделяет приближение возможного снижения производственных мощностей после 2027 года и связывает дальнейший потенциал Казахстана с принятием инвестиционных решений по новым крупным проектам.

В этой связи дальнейшее развитие добычи нефти в Казахстане будет определяться не только текущей производственной базой, но и способностью отрасли привлекать новые инвестиции. Потенциал дополнительного роста может быть связан с последующими этапами Кашагана, проектами поддержания добычи на Карачаганаке, освоением новых месторождений и расширением геологоразведки. Однако реализация этих направлений требует значительных капитальных вложений, развитой инфраструктуры, а также предсказуемых условий для инвесторов.

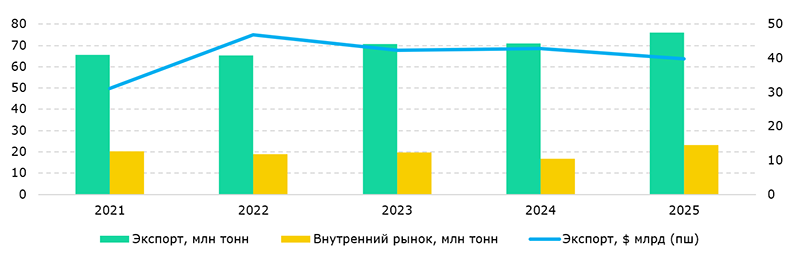

Рост физических объемов экспорта при снижении экспортной выручки

В 2025 году экспортная выручка Казахстана от нефти снизилась, несмотря на увеличение поставок в натуральном выражении. По данным Национального Банка, в 2023 году экспорт нефти и газового конденсата составлял $42,3 млрд, в 2024 году — $42,9 млрд, а в 2025 году — $39,9 млрд. При этом физический объем экспорта, напротив, увеличился: с 70,7 млн тонн в 2023 году до 76 млн тонн в 2025 году.

Такая динамика указывает на то, что изменение экспортных доходов было связано не с сокращением физических поставок, а с ценовой конъюнктурой на мировом рынке нефти, где цена постепенно снижалась на протяжении 2024–2025 годов. В результате рост экспортируемых объемов в 2025 году не смог полностью компенсировать снижение средней экспортной цены.

В результате в 2025 году сформировалась ситуация, при которой нефтяной сектор обеспечил увеличение поставок в натуральном выражении, однако стоимостной эффект для внешней торговли был более сдержанным. Это подтверждает высокую чувствительность экспортной выручки Казахстана к мировым ценам на нефть. Даже при росте физических объемов экспорта снижение цен может приводить к уменьшению валютных поступлений, что, в свою очередь, отражается на платежном балансе, бюджетных доходах и поступлениях в Национальный фонд.

Рис. 3. Поставки нефти на экспорт и внутренний рынок

Источник: БНС, НБК

Отдельного внимания заслуживает динамика поставок нефти на внутренний рынок. По данным Бюро национальной статистики (БНС), в 2023 году на внутренний рынок было направлено 19,8 млн тонн нефти, в 2024 году — 16,7 млн тонн, а в 2025 году — 23,3 млн тонн. Снижение поставок в 2024 году можно связать с более сдержанной добычей нефти на фоне ремонтных работ на крупнейших месторождениях, а также с общей производственной конфигурацией года, когда часть мощностей работала с временными ограничениями. При этом в 2025 году рост добычи и увеличение доступных объемов сырья позволили существенно расширить поставки как на экспорт, так и на внутренний рынок. Рост поставок на внутренний рынок в 2025 году также согласуется с задачей стабильного обеспечения нефтеперерабатывающих заводов сырьем и поддержания баланса внутреннего рынка нефтепродуктов.

В первом квартале 2026 года, по предварительным данным БНС, экспорт нефти в стоимостном выражении составил около $8 млрд, снизившись примерно на 6,6% г/г. При этом динамика в натуральном выражении была противоположной: физический объем экспорта увеличился на 9,6% г/г. Такая разница между стоимостными и физическими показателями объясняется прежде всего ценовым фактором. В январе и феврале 2026 года мировые цены на нефть находились ниже уровней аналогичного периода предыдущего года, что оказало влияние на среднюю экспортную цену нефти в первом квартале. Дополнительным фактором является особенность статистического учета экспорта нефти в Казахстане, при которой экспортные операции могут в полной мере отражаться в статистике в течение 90 дней после окончания отчетного периода. При этом добыча нефти в первом квартале 2026 года снизилась на 19,8% г/г, что указывает на влияние производственных и инфраструктурных факторов начала года на общий баланс нефтяного сектора. В то же время поставки нефти на внутренний рынок в первом квартале 2026 года снизились на 68,9% г/г. На фоне сокращения добычи и одновременного роста физических объемов экспорта такая динамика может отражать временное перераспределение доступных объемов сырья между экспортным направлением и внутренней переработкой.

Существенных изменений в структуре экспортных маршрутов не наблюдалось. Как и в 2023 году, Каспийский трубопроводный консорциум (КТК) сохранил ключевую роль в экспортной инфраструктуре Казахстана: в 2025 году через него, как и двумя годами ранее, осуществлялось около 80% экспорта казахстанской нефти. Сохранение высокой роли КТК отражает экономическую и инфраструктурную значимость данного маршрута для Казахстана. Вместе с тем такая концентрация экспортных потоков сохраняет актуальность вопросов инфраструктурной устойчивости и диверсификации маршрутов, в том числе с учетом геополитических факторов и погодных условий.

Таким образом, в 2025 году нефтяной экспорт Казахстана характеризовался ростом физических объемов поставок при более сдержанной динамике экспортной выручки. Основным фактором такой динамики стало снижение мировых цен на нефть в 2024–2025 годах. Для снижения зависимости экспортных доходов от колебаний мировых цен на сырую нефть в среднесрочной перспективе целесообразно продолжать развивать внутреннюю переработку и расширять экспорт продукции с более высокой добавленной стоимостью.

Инвестиционная активность в отрасли

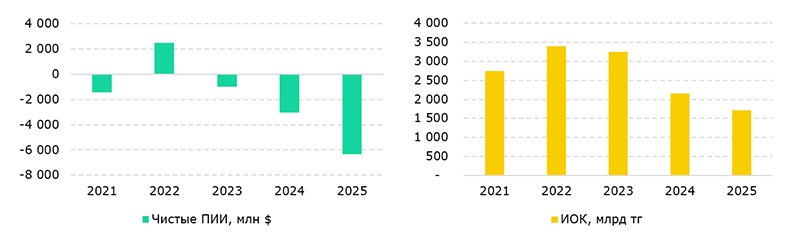

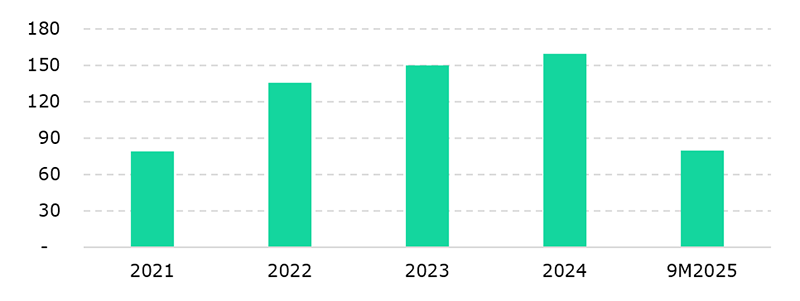

Одним из заметных трендов нефтяного сектора Казахстана в последние годы стало снижение инвестиционной активности. Для отрасли, где действующие крупные активы постепенно приближаются к зрелой стадии, устойчивый приток капитала имеет высокое значение. Инвестиции необходимы не только для расширения добычи, но и для поддержания текущих производственных уровней, проведения геологоразведочных работ, внедрения новых технологий, строительства инфраструктуры и повышения коэффициента извлечения нефти на зрелых месторождениях. В этой связи динамика инвестиций в 2021–2025 годах указывает на наличие структурных факторов, которые необходимо учитывать при оценке долгосрочного потенциала нефтяной отрасли (Рис. 4).

Рис. 4. Динамика инвестиций в отрасль добычи нефти и газового конденсата

Источник: НБК (ПИИ), БНС (ИОК)

В предыдущем отчете мы отмечали, что после значительного роста в 2022 году инвестиции в добычу сырой нефти и газа в 2023 году показали более сдержанную динамику. Среди факторов, которые могли повлиять на инвестиционную активность, были: требование по продаже нефти и попутного газа на внутренний рынок по ценам ниже экспортных цен (примерно на 55-70%); судебные разбирательства с крупными иностранными инвесторами - операторами Кашагана и Карачаганака; экологические штрафы. При этом основной вопрос в части инвестиций в нефтяном секторе связан не столько с действующими мегапроектами, сколько с разведкой и разработкой новых месторождений. Высокая себестоимость новых проектов, необходимость дополнительных стимулов, требования к местному содержанию и более низкие цены поставок на внутренний рынок влияют на инвестиционную привлекательность новых активов.

Текущие данные подтверждают указанную динамику: с 2021 года, за исключением 2022 года, в нефтяной отрасли наблюдался чистый отток прямых иностранных инвестиций (ПИИ). При этом за период с 2021 по 2025 год размер чистого оттока увеличился более чем в три раза. Схожая тенденция наблюдается и по инвестициям в основной капитал (ИОК). Согласно данным БНС, ИОК в нефтяной отрасли за 2021–2025 годы снизились примерно на 38% в номинальном выражении. С учетом накопленной инфляции изменение в реальном выражении может быть более выраженным.

Рис. 5. Динамика инвестиций в геологоразведку, млрд тенге

Источник: МЭ, постановления Правительства

Отдельное значение имеет динамика инвестиций в геологоразведку, поскольку именно она формирует основу для будущего восполнения ресурсной базы. Так, инвестиции недропользователей в геологоразведочные работы в 2021 году составляли Т79,2 млрд. В последующие годы, по данным Министерства энергетики (МЭ), активность в данном направлении увеличилась: в 2023 и 2024 годах недропользователями было инвестировано порядка Т150 млрд тенге и Т160 млрд соответственно, а за 9 месяцев 2025 года — 80 млрд тенге. При этом Министерство энергетики ожидает, что по итогам 2025 года инвестиции в геологоразведку будут не ниже уровня предыдущих лет.

Таким образом, инвестиционная динамика нефтяного сектора в последние годы отражает завершение крупных проектных циклов, прежде всего на Тенгизе, и необходимость дальнейшего развития новых направлений вложений. Более подробно особенности инвестиционной привлекательности отрасли, включая влияние внутреннего ценообразования, себестоимости новых проектов, условий для геологоразведки и перспективы дальнейшего развития нефтяного сектора, будут рассмотрены далее в соответствующих разделах отчета.

Производство и экспорт нефтепродуктов

Несмотря на рост объемов переработки нефти и производства отдельных видов нефтепродуктов, экспорт переработанной продукции из Казахстана остается относительно ограниченным, что связано с обеспечением внутреннего спроса. По данным БНС, в 2025 году по большинству ключевых нефтепродуктов основная часть произведенных объемов была направлена на внутренний рынок, что отражает текущую модель развития нефтепереработки, в рамках которой приоритетом остаются обеспечение внутреннего спроса, стабильность топливного рынка и поддержание достаточного предложения значимых видов топлива.

По бензину в 2025 году наблюдалась наиболее благоприятная динамика. По данным Министерства энергетики, Казахстан полностью обеспечивал себя бензином собственного производства, а наличие достаточных объемов позволило снова экспортировать существенные излишки. Это стало возможным благодаря более стабильной работе нефтеперерабатывающих заводов, росту выпуска светлых нефтепродуктов и увеличению глубины переработки на трех крупных НПЗ. Такой результат является положительным сигналом для нефтеперерабатывающей отрасли, поскольку показывает, что модернизация и повышение эффективности заводов постепенно позволяют не только покрывать внутренний спрос, но и формировать экспортный потенциал по отдельным видам продукции.

В 2025 году производство дизельного топлива значительно увеличилось, однако экспорт остался практически на прежнем уровне. Это объясняется высокой значимостью дизеля для внутренней экономики. Данный вид топлива широко используется в сельском хозяйстве, грузовых перевозках, строительстве и промышленности, поэтому рост выпуска в первую очередь направлялся на удовлетворение внутреннего спроса. В этих условиях ограниченный экспорт дизельного топлива является следствием приоритета внутреннего рынка.

Таблица 2. Баланс основных нефтепродуктов в Казахстане

|

|

|||||

| 2023 | 2024 | 2025 |

Удельный |

г/г, % 2025/24 |

|

|

|

|||||

| Бензин, тыс. тонн | |||||

|

|

|||||

| Производство | 5314,4 | 5452,8 | 5943,3 | 100% | 9,0% |

| Импорт | 9,4 | 20,3 | 1,1 | 0% | -94,7% |

| Экспорт | 0,0 | 37,3 | 214,8 | 4% | 476,3% |

| Реализация на внутреннем рынке | 5323,8 | 5435,8 | 5729,5 | 96% | 5,4% |

|

|

|||||

| Дизельное топливо, тыс. тонн | |||||

|

|

|||||

| Производство |

5332,9 |

5544,6 | 6290,9 | 94% | 13,5% |

| Импорт | 392,2 | 69,9 | 377,1 | 6% | 439,6% |

| Экспорт | 71,4 | 60,3 | 60,3 | 1% | 0,1% |

| Реализация на внутреннем рынке | 5653,7 | 5554,2 | 6607,6 | 99% | 19,0% |

|

|

|||||

| Керосин, тыс. тонн | |||||

|

|

|||||

| Производство | 642,8 | 747,4 | 726,7 | 67% | -2,8% |

| Импорт | 234,0 | 178,4 | 350,2 | 33% | 96,3% |

| Экспорт | 13,1 | 13,8 | 8,3 | 1% | -39,9% |

| Реализация на внутреннем рынке | 863,7 | 912,0 | 1068,6 | 99% | 17,2% |

|

|

|||||

| Мазут, тыс. тонн | |||||

|

|

|||||

| Производство | 2796,7 | 2533,4 | 2125,3 | 100% | -16,1% |

| Импорт | 0,0 | 0,2 | 2,6 | 0% | 1463,1% |

| Экспорт | 2217,2 | 1866,0 | 1537,3 | 72% | -17,6% |

| Реализация на внутреннем рынке | 579,5 | 667,5 | 590,6 | 28% | -11,5% |

|

|

|||||

Источник: БНС

Объемы экспорта керосина остаются ограниченными. Основной объем направляется на внутренний рынок, прежде всего с учетом потребностей авиационного сектора. Рост внутренней реализации и сохранение импорта показывают, что внутренний спрос на данный продукт остается значимым, поэтому возможности для расширения экспорта пока ограничены. В среднесрочной перспективе экспортный потенциал керосина будет зависеть от дальнейшего роста производства, стабильности внутреннего баланса и развития авиационного рынка. Кроме того, в 2025 году действовали ограничения на вывоз легких дистиллятов, авиакеросина, дизельного топлива, газойлей и ряда других нефтепродуктов, что также влияло на экспортные поставки.

По мазуту наблюдается снижение как объемов производства, так и экспорта. Данная динамика в значительной степени связана с повышением глубины переработки нефти и увеличением выхода более востребованных светлых нефтепродуктов. В целом снижение выпуска мазута отражает технологическое улучшение структуры переработки: НПЗ постепенно сокращают долю менее маржинальных тяжелых фракций и увеличивают выпуск бензина, дизельного топлива и других светлых продуктов. Министерство энергетики также отмечает, что дальнейшее увеличение глубины переработки планируется за счет модернизации и расширения мощностей НПЗ.

В долгосрочной политике развития нефтепереработки Казахстана уже закреплена задача расширения экспортного потенциала переработанной продукции. Принятая Концепция развития нефтеперерабатывающей отрасли на 2025–2040 годы предусматривает ориентацию на внешние рынки, а также поэтапное увеличение доли экспорта в общем выпуске нефтепродуктов. При этом на текущем этапе экспорт некоторых продуктов переработки остается ограниченным, поскольку внутренние цены остаются ниже экспортных и приоритетом является стабильное обеспечение внутреннего рынка.

В этой связи дальнейшее развитие переработки нефти может стать одним из важных направлений повышения добавленной стоимости в нефтяном секторе и расширения экспорта продуктов нефтепереработки. При этом одним из факторов, влияющих на развитие отрасли, остаются различия между внутренними и экспортными ценами. Сохраняющийся ценовой разрыв оказывает сдерживающее влияние на рентабельность проектов по нефтепереработке, что может снижать привлекательность отрасли для частных инвестиций.

ОСОБЕННОСТИ НЕФТЯНОГО СЕКТОРА КАЗАХСТАНА

Постепенное снижение инвестиций

Умеренная инвестиционная динамика в нефтяной отрасли формируется под влиянием нескольких факторов. Во-первых, основная часть крупных капитальных вложений предыдущих лет была связана с уже действующими проектами, прежде всего с Проектом будущего расширения на Тенгизе. После завершения крупных фаз таких проектов инвестиционный цикл естественным образом может переходить в более стабильную стадию. Во-вторых, новые месторождения в Казахстане характеризуются более высокой себестоимостью и более сложной экономикой разработки, особенно если часть добычи должна поставляться на внутренний рынок по ценам ниже экспортных, что снижает привлекательность отрасли для частных инвестиций. В-третьих, инвесторы учитывают не только геологические факторы, но и регуляторные, фискальные и инфраструктурные условия, включая доступ к экспортным маршрутам, стабильность налогового режима, требования к местному содержанию и предсказуемость контрактной среды. Отдельное значение имеет высокая роль КТК в экспортной инфраструктуре: в течение длительного времени значительная часть казахстанского экспорта нефти — около 80% — проходит через маршрут КТК, что сохраняет значимость инфраструктурной устойчивости и диверсификации экспортных направлений для сектора. Данный фактор также учитывается инвесторами при оценке новых проектов. Для крупных действующих месторождений доступ к экспортной инфраструктуре уже сформирован, тогда как для новых и альтернативных проектов вопрос гарантированного, экономически эффективного и диверсифицированного вывоза сырья остается одним из важных факторов инвестиционной привлекательности.

При этом по геологоразведке в последние годы наблюдается повышение активности. Однако, как отмечается в различных отраслевых оценках, значительную роль в данном направлении занимают государственные инвестиции и государственные институты, тогда как участие частного капитала остается более ограниченным. Такая модель позволяет поддерживать системное изучение недр и обновление геологической информации, однако для долгосрочного развития отрасли важно расширять участие частных инвесторов, включая специализированные геологоразведочные и сервисные компании.

В ближайшее время на инвестиционную динамику нефтяного сектора могут повлиять отдельные крупные проекты. В частности, по данным различных источников, ExxonMobil ведет переговоры с «КазМунайГазом» о возможном участии в освоении неразработанной части Кашагана, где потенциальный объем инвестиций может быть значительным. Отдельно следует отметить интерес Chevron к геологоразведочным проектам в Казахстане. Вместе с тем примеры показывают, что интерес крупных международных инвесторов в большей степени связан с действующими крупными активами и доразведкой перспективных участков, а не с широким запуском новых месторождений.

Для дальнейшего развития геологоразведки необходимо повышать привлекательность данного направления для частного капитала. Важными мерами могут стать расширение доступа к качественной геологической информации, развитие прозрачных и гибких процедур лицензирования, учет сезонности полевых работ, развитие сервисной и лабораторной инфраструктуры, а также формирование условий для участия «юниорных» компаний, которые в мировой практике играют значимую роль на ранних этапах поиска новых месторождений. На наш взгляд, повышение привлекательности геологоразведки в нефтяном секторе должно сопровождаться также постепенным сближением ценовых условий между внутренними и экспортными ценами на нефть. Более высокие закупочные цены на нефть для внутреннего рынка могут повысить ожидаемую доходность новых проектов и создать дополнительные стимулы для инвестиций не только в крупнейшие действующие месторождения, но и в более широкий круг активов. Последовательное продвижение в этих направлениях позволит увеличить приток инвестиций в целом в нефтяной сектор и сформировать более устойчивую ресурсную базу для его дальнейшего развития.

Ценообразование на внешнем и внутреннем рынках

Одной из ключевых структурных особенностей нефтяного сектора Казахстана остается существенное различие между ценами реализации нефти на экспорт и ценами поставки сырья на внутренний рынок вследствие государственного регулирования. Данный фактор имеет системный характер, поскольку влияет не только на текущую доходность недропользователей, но и на долгосрочные инвестиционные стимулы в разведку и разработку новых месторождений. В условиях, когда экспортная реализация нефти осуществляется по рыночным ценам, близким к международным ориентирам, а поставки на внутренний рынок осуществляются по значительно более низким ценам, у производителей формируются разные экономические условия в зависимости от направления реализации сырья.

Согласно статье 130 Кодекса Республики Казахстан «О недрах и недропользовании», в целях обеспечения потребностей внутреннего рынка нефтепродуктами недропользователи обязаны в соответствии с графиками поставок осуществлять поставку нефти для переработки на территории Казахстана. Вместе с тем, как отмечалось в предыдущем отчете, сохраняется существенное различие между экспортными и внутренними ценами на нефть. По оценкам Агентства по защите и развитию конкуренции (АЗРК), в 2022–2023 годах цена закупа сырой нефти на внутреннем рынке была ниже экспортной на 55–70%, что во многом обусловлено действующей практикой регулирования внутренних цен.

В целом данная ситуация сохраняется и в настоящее время. По различным оценкам, текущие экспортные цены на нефть варьируются в диапазоне $80–110 за баррель на фоне сохраняющейся геополитической напряженности, тогда как цены поставок на внутренний рынок, в том числе для нужд казахстанских НПЗ, находятся на уровне около $25-30 за баррель. С точки зрения государства, такая ценовая дифференциация выполняет социально-экономическую функцию, способствуя обеспечению доступности нефтепродуктов на внутреннем рынке. Однако, по нашему мнению, такая дифференциация оказывает ограничивающее влияние на показатели рентабельности всей отрасли, что снижает привлекательность отрасли для частных инвестиций.

В предыдущем отчете мы отмечали, что наличие значительного различия между внутренними и экспортными ценами является одним из факторов, влияющих на инвестиции в новые месторождения. Если инвестор заранее учитывает необходимость поставок части добытой нефти на внутренний рынок по ценам, отличающимся от экспортных, это снижает ожидаемую доходность проекта и меняет его экономическую модель. В условиях высокой себестоимости новых нефтяных проектов в Казахстане такой фактор становится особенно значимым: даже при благоприятной мировой ценовой конъюнктуре новые проекты могут уступать по привлекательности действующим крупным активам, имеющим стабильный экспортный профиль.

Именно поэтому инвестиционная активность в нефтяном секторе во многом концентрируется вокруг трех крупнейших месторождений — Тенгиза, Кашагана и Карачаганака. Эти проекты исторически имеют преимущественно экспортную ориентацию, обладают развитой инфраструктурой и реализуются международными консорциумами. В отличие от многих других производителей, они практически не участвуют в обеспечении внутреннего рынка нефтью для переработки. Данная структура формирует асимметрию внутри отрасли. С одной стороны, крупнейшие мегапроекты остаются наиболее привлекательными для капитальных вложений, поскольку значительная часть добываемого на них сырья реализуется по экспортной модели. С другой стороны, новые и менее крупные проекты работают в условиях более высокой неопределенности: помимо геологических и технологических факторов, инвестор должен учитывать возможность поставок части добычи на внутренний рынок по цене ниже экспортной. В результате капитал естественным образом направляется в те активы, где экспортная монетизация сырья более предсказуема, а влияние внутреннего ценового регулирования ниже.

Дополнительным фактором является рост внутреннего спроса. По оценке АЗРК, при сохранении текущей модели к 2030 году добыча у компаний, обеспечивающих основную нагрузку по обеспечению внутреннего рынка, может снизиться на 5 млн тонн, или на 15% по сравнению с показателями 2023 года. В то же время внутреннее потребление, напротив, может вырасти примерно на 20% по сравнению с 2023 годом. В результате социальная нагрузка на таких производителей может увеличиться, что способно сократить возможности нефтедобывающих компаний по дальнейшему субсидированию внутреннего рынка.

Правительство уже в течение длительного времени постепенно движется к более рыночной модели ценообразования на нефтепродукты. В апреле 2026 года завершилось действие моратория на повышение цен на бензин и дизельное топливо, что стало продолжением курса на поэтапное выравнивание ценовых условий в секторе. При этом внутренние цены на топливо в Казахстане остаются одними из самых низких в мире, что создает разницу с соседними странами и повышает вероятность неформального вывоза топлива. Данный шаг можно рассматривать как часть постепенной адаптации внутреннего рынка к более рыночным условиям, однако его эффект для upstream-сегмента будет зависеть от того, насколько изменится механизм формирования закупочных цен на нефть для внутренней переработки.

В то же время сам по себе переход к более гибкому ценообразованию на нефтепродукты не решает в полной мере вопрос различий в ценах на нефть. Для нефтедобывающих компаний ключевым вопросом остается не только конечная цена бензина или дизельного топлива, но и цена закупа сырой нефти, направляемой на внутренний рынок. Если закупочные цены на сырье будут по-прежнему существенно отставать от экспортной альтернативы, инвестиционные стимулы для новых проектов останутся ограниченными. В этом случае отрасль продолжит развиваться по модели, при которой основная инвестиционная активность будет сосредоточена вокруг крупных экспортных месторождений, тогда как реализация новых проектов будет происходить более сдержанными темпами.

Отметим, что необходимость пересмотра подходов к внутреннему ценообразованию ранее отмечалась как в наших обзорах, так и в материалах международных компаний. В 2022 году Международное энергетическое агентство (МЭА) в обзоре энергетического сектора Казахстана рекомендовало, насколько это возможно, постепенно повышать закупочные цены на нефть и нефтепродукты на внутреннем рынке, чтобы такие цены покрывали себестоимость поставок и не снижали инвестиционные стимулы для производителей. МЭА также отмечало, что низкие внутренние цены на нефтепродукты в Казахстане относительно соседних стран приводили к несанкционированному вывозу и периодическому дефициту отдельных видов топлива, что дополнительно подтверждает необходимость более сбалансированной ценовой модели.

Перспективы развития нефтяного сектора Казахстана

Перспективы развития казахстанского рынка нефти в 2026 году будут определяться сочетанием двух факторов: ценовой конъюнктурой и внутренними производственными ограничениями. Обострение ситуации на Ближнем Востоке и перебои в поставках нефти через ключевые мировые маршруты поддерживают более высокий уровень нефтяных котировок. Однако динамика добычи в Казахстане будет зависеть от стабильности работы крупнейших месторождений, графика ремонтных работ и пропускной способности экспортной инфраструктуры.

По информации Министерства энергетики, прогноз добычи нефти и газового конденсата на 2026 год составляет 96–98 млн тонн. Международные организации и рейтинговые агентства в целом ожидают, что после сильной динамики 2025 года рост добычи нефти в Казахстане в 2026 году замедлится либо перейдет к умеренному снижению. В частности, S&P Global Ratings ожидает, что в 2026 году добыча нефти в Казахстане несколько снизится - примерно на 4% г/г, несмотря на относительно быстрое восстановление работы производственных объектов после отдельных перебоев.

Наш базовый прогноз по добыче нефти и газового конденсата в Казахстане на 2026 год составляет 95 млн тонн. Данная оценка является умеренно более консервативной по сравнению с текущим ориентиром Министерства энергетики и учитывает ряд факторов. В частности, в начале года отрасль столкнулась с перебоями, связанными с работой на Тенгизе и КТК.

Таким образом, в 2026 году нефтяной сектор Казахстана сохранит значимую роль в поддержании экспортных доходов, бюджетных поступлений и внешней устойчивости страны. Более высокие цены на нефть будут частично компенсировать производственные ограничения, однако зависимость от крупнейших месторождений и экспортной инфраструктуры сохранится. В среднесрочной перспективе ключевыми условиями устойчивого развития отрасли остаются стабильная реализация проектов на Тенгизе, Кашагане и Карачаганаке, развитие альтернативных месторождений, расширение геологоразведки, дальнейшая диверсификация экспортных маршрутов и увеличение переработки нефти внутри страны.

Отдельное значение имеет дальнейшее совершенствование ценовых условий на внутреннем рынке. По нашему мнению, сближение закупочных цен на нефть для внутреннего рынка с экспортной альтернативой может повысить экономическую привлекательность новых проектов и способствовать увеличению притока инвестиций в разработку новых месторождений.

В более долгосрочной перспективе нефтедобывающим странам, включая Казахстан, целесообразно постепенно усиливать акцент не только на экспорте сырой нефти, но и на развитии переработки и экспорте продукции с более высокой добавленной стоимостью. Расширение выпуска нефтепродуктов и нефтехимической продукции может способствовать более устойчивой структуре экспортных доходов, развитию смежных отраслей и снижению чувствительности экономики к колебаниям мировых цен на сырую нефть. Вместе с тем реализация данного потенциала во многом будет зависеть от параметров внутреннего ценообразования, в частности, выравнивания внутренних и экспортных цен.

Арслан Аронов – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.