В 2025 году банковский сектор Казахстана находился под влиянием как финансового, так и монетарного регулирования в связи с ужесточением условий кредитования физлиц, а также существенно повысившейся базовой ставки и МРТ на фоне усилившегося инфляционного давления в экономике. Рост активов банковского сектора ощутимо замедлился вследствие умеренного расширения базы фондирования; при этом темпы их прироста оказались ниже динамики номинального ВВП страны. Несмотря на ускорение темпов роста корпоративного кредитования, замедление в розничном секторе при его доминировании в ссудном портфеле привело к более сдержанному расширению совокупного кредитного портфеля банков.

На этом фоне показатели финансовой глубины (соотношение кредитов и депозитов к ВВП) сохраняются на уровне ниже значений, характерных для развитых и развивающихся стран, что обусловлено значительной долей сырьевого сектора, которому доступны внешние рынки капитала с более привлекательными процентными ставками. В свою очередь, несырьевой сектор страны не столь динамичен, и к тому же частные банковские институты сталкиваются с определенными вызовами в конкуренции с государственными программами льготного кредитования. Проблема высокой инфляции по-прежнему накладывает серьезные ограничения на развитие финансовой системы, так как Национальный Банк вынужден придерживаться жесткой денежно-кредитной политики. Соответственно, дорогое фондирование снижает доступность кредитных ресурсов для реального сектора экономики, при этом ликвидность банковской системы остается на достаточном уровне.

В силу циклического характера развития отрасли в последние два года наблюдается замедление темпов роста прибыли банковского сектора при одновременном снижении показателей рентабельности. Безусловно, высокая базовая ставка Национального Банка способствует временно высоким процентным доходам банков, но, как отмечалось выше, триггером выступает инфляционное давление, в том числе по причине избыточных бюджетных расходов. Высокий уровень капитализации банковского сектора обеспечивает необходимый буфер прочности в условиях разнородных внешних шоков и факторов геополитики. Увеличение налога на прибыль банков в сочетании с ростом минимальных регуляторных требований (МРТ) может способствовать повышению издержек банковского организаций. Данные факторы способны оказать влияние на формирование процентных ставок по кредитным продуктам для конечных потребителей.

Перспективы экономики и банковского сектора в 2026 году

В январе 2026 года добыча нефти заметно сократилась. На этом фоне краткосрочный экономический индикатор (КЭИ), отражающий динамику ключевых отраслей экономики, перешел в отрицательную зону, снизившись на 2,8% в годовом выражении. Это даёт основания полагать, что оценка роста ВВП Казахстана в январе (после выхода статистики БНС) окажется близкой к нулю либо так же будет отрицательной. Вместе с тем, как мы указывали в наших прошлых публикациях, структура роста ВВП остается чувствительной к динамике сырьевого сектора и параметрам фискального стимулирования, что делает важным мониторинг устойчивости темпов расширения экономики в начале 2026 года. Результаты января 2026 года продемонстрировали обоснованность этих выводов.

В совокупности, доступная статистика БНС указывает на снижение деловой активности и темпов роста ВВП Казахстана в январе 2026 года. В 2026 году мы ожидаем, что рост экономики составит 4,0–4,5% с учетом исчерпания потенциала роста в сфере нефтедобычи, повышенной инфляции, жесткой денежно-кредитной политики и других сдерживающих факторов.

В условиях спада деловой активности, ужесточение условий ведения бизнеса для банков, их активы, по нашей оценке, увеличатся на 10-12% с аналогичным увеличением депозитов и обязательств в целом. На фоне регуляторных ограничений мы ожидаем дальнейшего замедления роста розничного кредитования до 15%, в то время как темпы прироста корпоративного портфеля могут снизиться до 13%.

В 2026 году правительство планирует существенно сократить использование средств Национального фонда (сократить фискальное стимулирование), однако одновременно предполагается более значительное увеличение объемов квазифискального стимулирования экономики через НИХ «Байтерек». Соответственно, реализация программ льготного государственного кредитования продолжит оказывать вытесняющее воздействие на рыночное кредитование банков, одновременно выступая фактором поддержки инфляционного давления.

В целом, мы считаем, что увеличение налоговой нагрузки и МРТ, сохранение высокой базовой ставки повлекут за собой увеличение издержек банковского сектора. Через механизмы финансовой трансмиссии это может привести к удорожанию заемного капитала для реального сектора, что способно оказать сдерживающее влияние на инвестиционную активность и бизнес-климат в стране. Регуляторное давление повлечет двузначное увеличение капитала в банковской системе, тогда как прибыль банков, вероятно, практически не увеличится по сравнению с прошлым годом.

АКТИВЫ И ОБЯЗАТЕЛЬСТВА БАНКОВСКОГО СЕКТОРА

Активы

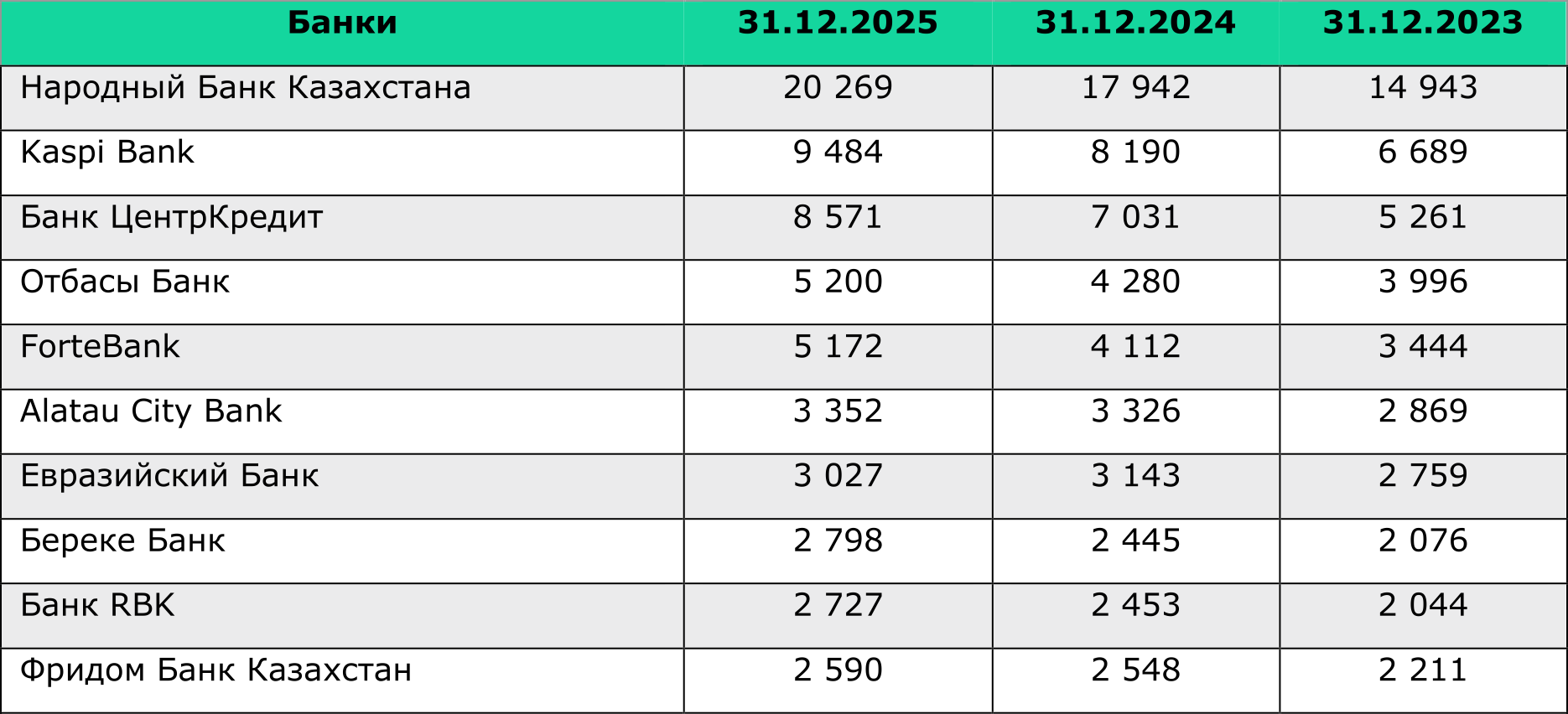

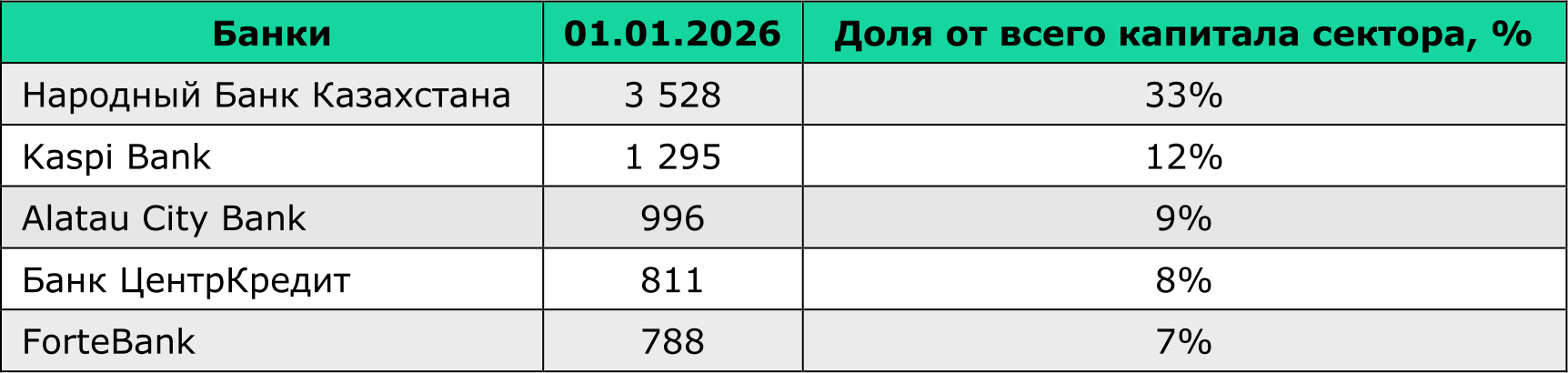

Банковский сектор сохраняет за собой статус ключевого звена финансовой системы Казахстана. По результатам девяти месяцев 2025 года на него приходилось порядка 87% активов финансовой системы. На 1 января 2026 года банковский сектор представлен 23 банками второго уровня (БВУ), из которых 15 - с иностранным участием, в том числе 10 дочерних банков. Активы 10 крупнейших банков Казахстана на конец 2025 года составляют 89% активов всего банковского сектора (Таблица 1).

Таблица 1. Топ 10 банков по активам, Т млрд

Источник: НБК

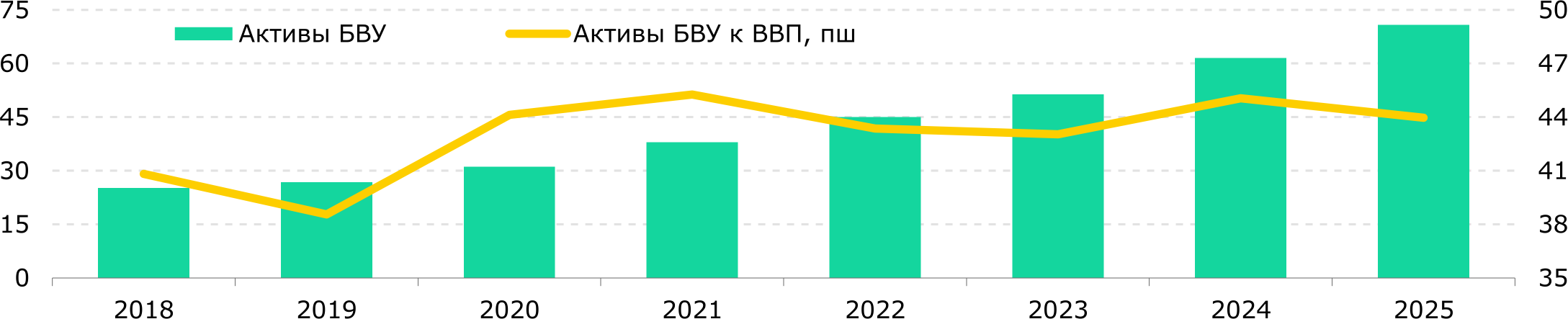

За 2025 год активы банков увеличились в номинальном выражении на 15,0% г/г (Рис. 1) по сравнению с 19,7% г/г за 2024 год (+15,4% г/г в 2023 году). По нашим прогнозам, на конец 2026 года прирост активов может составить порядка 12% г/г. Замедление роста активов произошло вслед за снижением роста увеличения депозитной базы банков с 19,1% г/г до 16,3% г/г по итогам 2025 года, возврата части средств государственной помощи.

Структура экономического роста характеризуется выраженной асимметрией в пользу сырьевого сектора. Данный фактор обусловил отсутствие соразмерной динамики роста активов банковского сектора. Кроме того, на замедление темпов прироста активов повлияли более низкие по сравнению с предыдущими периодами темпы прироста кредитного портфеля коммерческих банков: рост на 20,4% в 2025 году, в том числе по розничному кредитованию - на 19,8% г/г, корпоративному - на 21,2% г/г. Основными факторами роста объемов кредитования являются потребкредиты, льготные кредиты и ипотека.

За последние годы доля активов к ВВП страны демонстрировала определенную волатильность, но в целом показатель увеличился с 39% в 2019 году до 44% в 2025 году (Рис. 1). Незначительное снижение доли активов к ВВП в 2022 году связано с динамикой ВВП – постковидное восстановление экономики, сопровождавшееся ускорением инфляции, привело к росту номинального ВВП, который достиг в 2022 году 23,6% г/г. В 2024 году номинальный рост активов банков значительно опередил рост экономики, что во многом было связано с активной выдачей кредитов и вложениями в ценные бумаги. В 2025 году темпы экономического роста на фоне рекордных показателей нефтедобычи продемонстрировали значительное ускорение, опередив динамику показателей банковского сектора, характеризующегося меньшей зависимостью от сырьевой конъюнктуры.

Рис. 1. Активы БВУ, Т трлн и их доля к ВВП, % (2018-2025 годы)

Ш

Источник: НБК

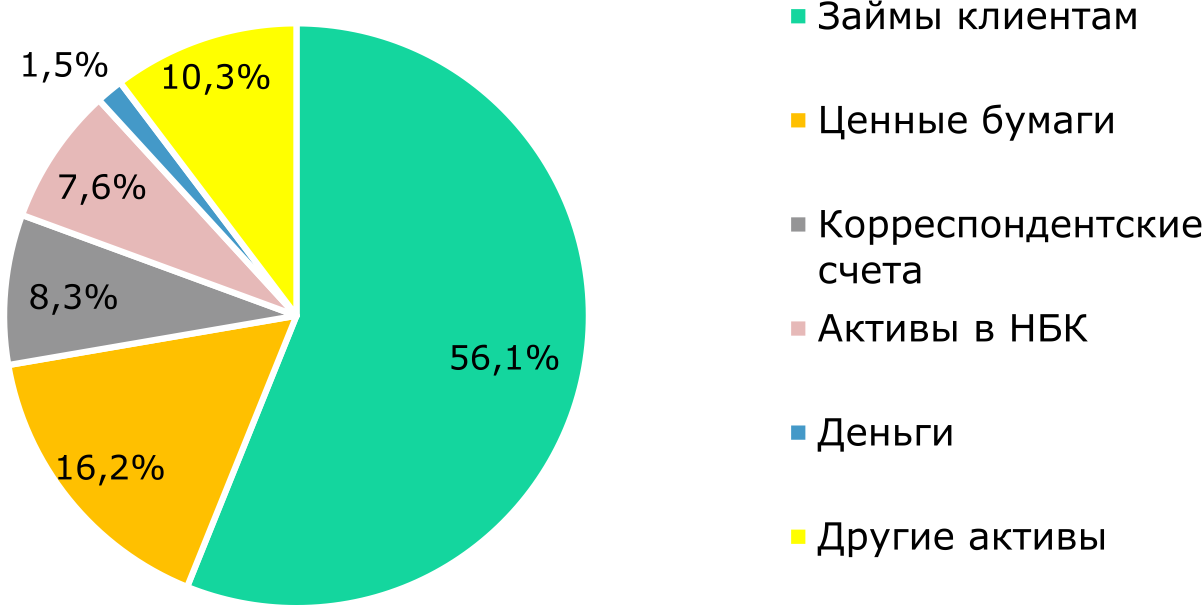

Рис. 2. Структура банковских активов на конец 2025 года

Источник: НБК

Учитывая, что основным источником фондирования банков являются депозиты, очевидно, что динамика кредитования во многом синхронизировалась с динамикой депозитов и отразилась на активах банковского сектора. Соотношение кредитов к депозитам (LDR) в банковском секторе (90,2% в декабре 2025 года) находится на удовлетворительном уровне, оставаясь ниже среднего значения LDR по странам ЕС, где показатель в 3 квартале 2025 года составил 101,5%.

Ликвидность

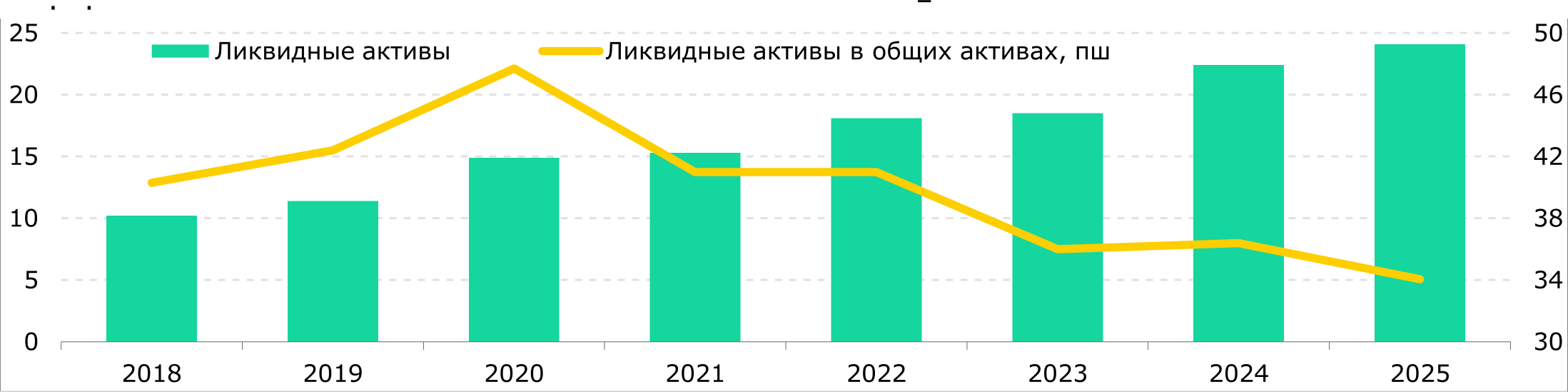

Начиная с 2020 года доля ликвидных активов в активах банковского сектора снижается, оставаясь на достаточном уровне (Рис. 3). Тенденция к накоплению ликвидных активов на банковских балансах носит глобальный характер: аналогичные процессы наблюдались не только в Казахстане, но и в мировой банковской практике. Данная динамика, сохраняющаяся со времен мирового финансового кризиса 2008 года, обусловлена усилением стратегии предосторожности. Например, доля ликвидных активов для банков средних размеров (с активами от $10 до 50 млрд) в ковидный период достигла чуть более 20%, что связано с сокращением экономической активности из-за пандемии. Среднемировой показатель в 2024 году (отношение ликвидных резервов к совокупным активам банков) составляет около 16,3% . Таким образом, уровень ликвидности в Казахстане на уровне 36% на конец 2024 года превышает сопоставимые мировые значения.

Согласно результатам исследования по ликвидным активам банковского сектора США, рост ликвидных активов банков прямо пропорционален ухудшающимся кредитным возможностям банков и наоборот. Иными словами, чем шире возможности для банков по наращиванию кредитования, тем ниже доля ликвидных активов.

Таблица 2. Топ 5 банков по ликвидным активам, Т млрд

Источник: НБК

Рис. 3. Ликвидные активы банковского сектора, Т трлн, % (2018–2025 годы)

Источник: НБК

Обязательства

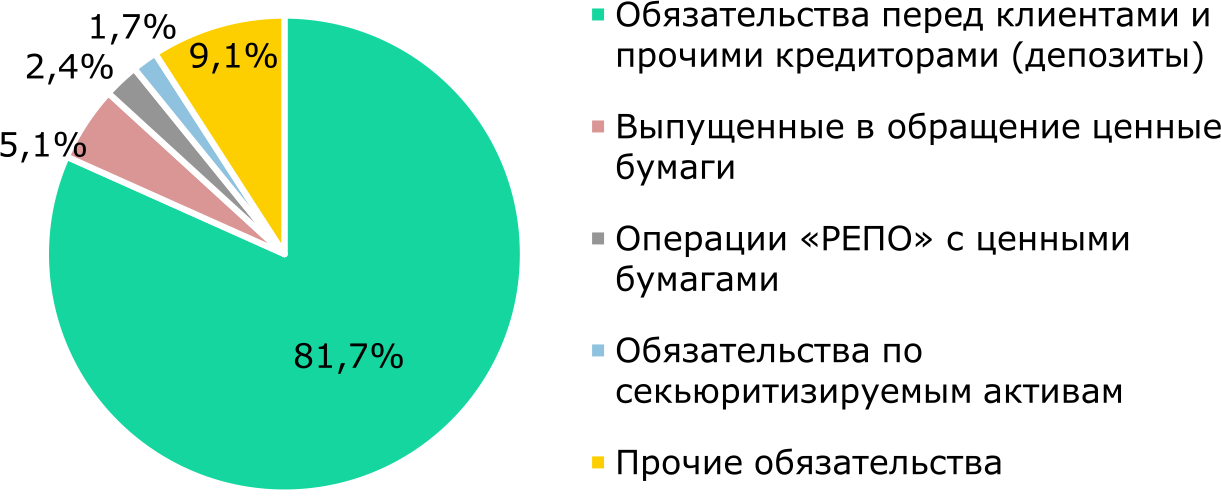

Порядка 81% в структуре обязательств банков составляют обязательства перед клиентами и прочими кредиторами, представляющими собой вклады физических и юридических лиц (Рис. 4). Обязательства за 2025 год выросли на 14,3% г/г за счет вкладов и выпущенных в обращение ценных бумаг, которые выросли на 14,6% г/г и 18,8% г/г соответственно, тогда как операции «РЕПО» сократились на 25,8% г/г. Депозиты физлиц в 2025 году выросли на 15,8% г/г, тогда как корпоративные вклады показали увеличение на 16,8%, большая часть которого пришлась на октябрь и декабрь 2025 года. Мы полагаем, что основной причиной таких результатов для корпоративного и розничного сектора стало повышение средневзвешенных ставок по тенговым депозитам, что увеличило привлекательность данного типа вложения (подробнее см. в секции «Депозиты»). Замедление темпов роста вкладов населения также можно связать с возросшей потребительской активностью при умеренном расширении доходов населения.

Рис 4. Структура банковских обязательств на конец 2025 года

Источник: НБК

Стоит отметить, что структура обязательств с течением времени претерпела некоторые изменения – на протяжении последних лет фиксировался устойчивый рост депозитной базы. Если по итогам 2021 года доля вкладов в совокупных обязательствах банковского сектора составляла около 79%, распределяясь поровну между корпоративным и розничным сегментами, то к концу декабря 2025 года данный показатель увеличился до 81%. Доля вкладов физических лиц выросла до 55%, тогда как корпоративные депозиты росли более умеренными темпами. Другие элементы обязательств, например, операции «РЕПО», являются по своей природе краткосрочными, довольно волатильными и могут значительно меняться в течение года.

КРЕДИТНЫЙ РЫНОК

Общий анализ и международная статистика

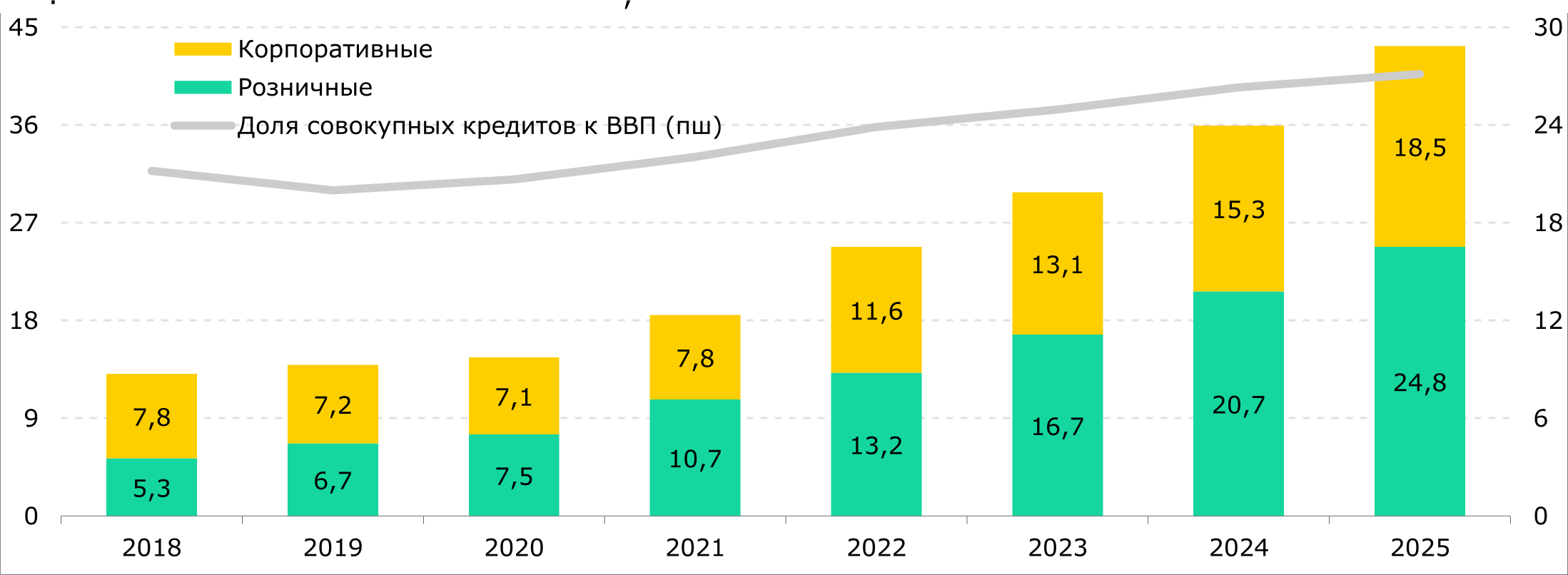

За 12 месяцев 2025 года темп прироста экономики был довольно динамичным – 6,5% г/г (5% г/г в 2024 году). При этом доля кредитов БВУ к ВВП продолжает расти (Рис. 5). Данный показатель увеличился с 20% в 2019 году до 27% в 2025 году. Такая динамика поддерживается ростом как розничного портфеля, так и корпоративного: с начала 2025 года кредитный портфель коммерческих банков увеличился в целом на 20,4%, розничное кредитование - на 19,8%, корпоративное – на 21,2%. На конец 2025 года доля портфеля юридических лиц в общем портфеле кредитов банковского сектора повысилась до 42,8% по сравнению с 42,5% в начале 2025 года.

Кроме того, в 2023-2024 годах темпы роста розничного кредитования обгоняли корпоративное, однако в 2025 году корпоративный сектор продемонстрировал ускорение темпов роста (Рис. 5). При этом, если рассматривать более продолжительный период, можно заметить, что доля корпоративного кредитования постепенно снижается. К примеру, в 2013 году доля данного сегмента кредитования составляла 68%.

Рис. 5. Ссудный портфель БВУ и доля к ВВП, Т трлн (2018–2025 годы)

Источник: НБК

Примечание: корпоративные кредиты БВУ не включают кредиты, выданные компаниям БРК

Кредитный портфель демонстрирует относительно высокие параметры качества: доля неработающих кредитов с просрочкой более 90 дней составила 3,6% в 2025 году против 3,1% в 2024 году. Неработающие кредиты покрыты провизиями на 122,2% по итогам декабря 2025 года, что свидетельствует о формировании достаточного объема резервов для нивелирования кредитных рисков.

На сегодня банковский сектор находится в условиях, в которых выполнение им функции устойчивого рыночного финансирования бизнеса и экономики существенно ограничено вследствие сдерживающего воздействия государственных льготных программ.

Вставка 1. Государственное финансирование экономики

Одним из ключевых факторов, искажающих рыночный механизм и конкуренцию в финансовом секторе Казахстана, является государственное финансирование экономики по процентным ставкам ниже рыночных. Большинство программ по льготному финансированию сдерживают надлежащее расширение рыночного кредитования бизнеса.

Льготное кредитование бизнеса на текущий момент осуществляется по трем основным каналам:

(1) Финансовые институты развития (ФИР) – через Банк Развития Казахстана (БРК). Кредитование осуществляется в основном для крупных инфраструктурных проектов в соответствии с различными индустриальными программами государства.

(2) Фонд «Даму», который также является ФИР, субсидирует ставку процента по кредитам и возвращает разницу между рыночной ставкой по кредитованию и субсидируемой банкам, которые являются партнерами некоторых государственных программ.

(3) В корпоративном секторе широко распространен финансовый лизинг, почти полностью осуществляемый ФИР по льготным процентным ставкам – КазАгроФинанс и Фонд развития промышленности являются крупнейшими игроками на рынке финансового лизинга страны.

По нашим оценкам, на конец сентября 2025 года доля льготного корпоративного кредитного портфеля холдинга «Байтерек», включая финансовый лизинг, составила в общем корпоративном портфеле около 20%. Доля банковских кредитов бизнесу, субсидируемых Даму, составляет около 10% в корпоративном кредитном портфеле БВУ. Таким образом, по нашим оценкам, 30% корпоративного кредитного портфеля субсидируется государством и выдается по ставкам ниже рыночных.

Льготное ипотечное кредитование

В розничном секторе государственное субсидирование ставок оказало превалирующее влияние на рыночные механизмы в ипотечном кредитовании через предоставление жилищных займов Отбасы банком. На конец 2025 года доля займов Отбасы банка в совокупных ипотечных займах составила более 53%. Также значительная часть ипотечных займов на сумму свыше Т1,1 трлн была выдана по программе «7-20-25» со ставкой 7%, партнерами которой являются многие БВУ. В целом, по данным Нацбанка, на конец 2024 года (последние доступные данные) менее четверти всего портфеля ипотеки в стране было выдано на рыночных условиях.

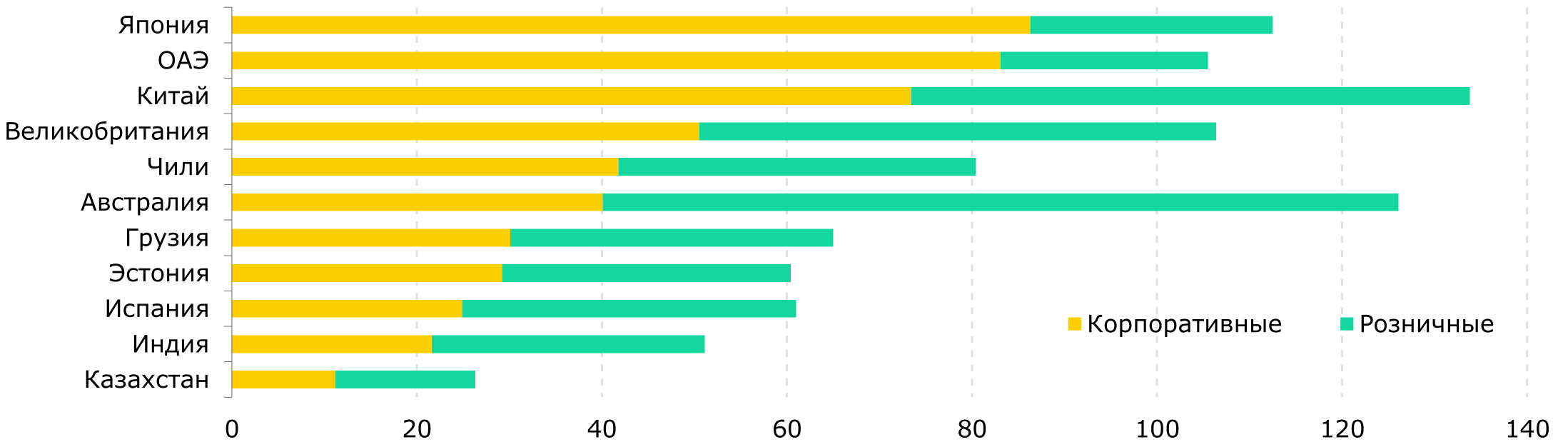

Сравнительный анализ отношения совокупного ссудного портфеля банковского сектора и финансовых институтов развития к ВВП указывает на потенциал для дальнейшего роста глубины кредитования в Казахстане. Текущие показатели в корпоративном и розничном сегментах остаются ниже значений, зафиксированных в ряде развитых и развивающихся стран (Рис. 6)

Отношение объема розничного кредитования к ВВП, выступающее предметом экспертных дискуссий и находящееся в зоне внимания регулятора Казахстана, характеризуется умеренными значениями — 16% по итогам 2025 года, в то время как в Чили, например, кредитование домохозяйств примерно сопоставимо 42% ВВП страны.

Рис. 6. Корпоративный и розничный сектор кредитования банков в различных странах, 2024 год, % к ВВП

Источник: МВФ, НБК

Корпоративные кредиты

Лидерами в корпоративном кредитовании являются Народный Банк Казахстана, Forte Bank и Банк ЦентрКредит с общей долей 65% (с учетом БРК) в общем корпоративном портфеле БВУ (Таблица 3). На долю крупнейшего банка второго уровня – Народного Банка Казахстана приходится 58% всех корпоративных кредитов (48%, если принимать в расчет кредиты корпоративному сектору от БРК).

Таблица 3. Банки-лидеры корпоративного кредитования 9M2025, Т млрд

Источник: финансовая отчетность банков, НБК

Примечание: совокупный корпоративный кредитный портфель относится к БВУ и не включает кредиты БРК.

Данные за 12М2025 не опубликованы

Доля корпоративных кредитов к ВВП в 2025 году составила 9,7% против 12,6% в 2018 году и 21,3% в 2013 году (Рис. 7). В целом динамика корпоративного кредитования характеризовалась двузначными темпами роста, при этом портфель кредитов БРК расширялся заметно медленнее, чем у коммерческих банков.

Рис. 7. Корпоративный портфель БВУ, Т трлн, % к ВВП, (2018–2025 годы)

Источник: НБК

Причины недостаточного роста сектора корпоративного кредитования

По нашему мнению, причинами такой динамики корпоративной части кредитного портфеля банков являются несколько факторов:

(1) Сдерживающее воздействие государственных программ льготного кредитования бизнеса, осуществляемых через финансовые институты развития (ФИР). Кроме прямого льготного кредитования институтами развития, частично кредитование банковским сектором субсидируется такими организациями, как «ДАМУ» и другими структурами, в результате объемы льготного кредитования гораздо выше. Как следствие, формируются следующие диспропорции в финансовой системе страны: (1) создание неравных условий конкуренции на рынке кредитования вследствие предоставления кредитов со стороны государства по ставкам ниже рыночных; (2) ложное представление о несправедливости существующих рыночных ставок кредитования; (3) избыточные вливания со стороны госсектора ускоряют инфляцию и способствуют повышению базовой ставки. Кроме того, бенефициарами таких кредитов в основном является крупный бизнес металлургической, нефтеперерабатывающей и горнодобывающей промышленности, а не МСБ, на долю которого приходится незначительная часть средств, направляемых на льготное кредитование.

(2) Высокая стоимость кредитов, вызванная повышенной базовой ставкой НБК и кредитным риском, которая увеличивает стоимость кредитов и влияет на сокращение кредитования. Это связано с исторически высокой инфляцией в Казахстане, достигшей двузначных уровней после запуска реформы в сфере ЖКУ и начала военного конфликта в Украине. Инфляционное давление остается значительным (12,3% в 2025 году), что в сочетании с повышенной премией за риск формирует текущую рыночную конъюнктуру. В основе этого лежат несколько факторов, в том числе слабая диверсификация экономики, отсутствие дисциплины при проведении фискальной политики, о чем мы упоминали ранее, ограниченная конкуренция, обусловленная значительным присутствием государства в экономике, а также значительные объемы теневой экономики. Поэтому средневзвешенные ставки по кредитам остаются довольно высокими, составив в декабре 19,8% (Рис. 8), увеличившись на 2 п.п. с начала года. С учетом вышеизложенных факторов, сдерживание инфляционного давления и последующее снижение стоимости кредитных ресурсов требуют реализации скоординированного комплекса мер со стороны Национального Банка (НБК), правительства и АРРФР.

(3) Недостаточный уровень развития сектора МСБ, который должен быть ключевым потребителем услуг корпоративного кредитования БВУ. Ключевой проблемой скромных результатов по реальному присутствию МСБ в экономике – около 13% в 2020 году – является наличие структурных диспропорций в экономике страны. Типичный процесс структурных преобразований в экономике развивающихся стран, когда основная доля ВВП с годами перемещалась из сельского хозяйства в обрабатывающую промышленность и, в конечном итоге, в сферу услуг, не наблюдался в Казахстане. Вместо этого произошел резкий переход от низкопроизводительного первичного сектора к третичному сектору за счет притока нефтедолларов. В таких условиях внешние факторы, такие как цена на нефть, оказывают значительное влияние на инфляцию, обменный курс и процентные ставки, что создает риски для макроэкономической стабильности и ограничивает потенциал развития сектора МСБ. Фискальная политика, нацеленная на развитие малого бизнеса, также способствовала дроблению бизнеса и не стимулировала предприятия к укрупнению.

Критическая оценка деятельности банковского сектора в последние годы часто связана с концентрацией кредитной активности на розничном сегменте. При этом государственная политика смещается от решения данного вопроса и стимулирования рыночных механизмов к прямому замещению рыночного кредитования льготным финансированием через государственные институты развития (НИХ «Байтерек»).

Ранее мы публиковали отдельный материал, где изложили наше мнение о том, что мешает рыночному банковскому кредитованию бизнеса. Также действующий «Национальный план развития РК до 2029 года» (НПР 2029), утвержденный в июле 2024 года, содержит качественный анализ причин, препятствующих росту уровня кредитования бизнеса в Казахстане. Фактическая реализация экономической политики демонстрирует существенное отклонение от приоритетов, обозначенных в НПР 2029. По отдельным направлениям наблюдается реализация мер, имеющих обратный эффект относительно ожидаемых результатов. Например, в НПР 2029 отмечается следующее: «Усиление роли государства в прямом финансировании экономики по льготным ставкам, с которыми участники финансового рынка не могут конкурировать, ограничивает рост кредитования частными финансовыми институтами на рыночных условиях. Это существенно влияет на развитие финансового сектора, в том числе ограничивает возможности расширения финансирования экономики через банковское кредитование и рынок капитала на рыночных условиях.»

На наш взгляд, низкий уровень кредитования бизнеса связан главным образом с высокой базовой ставкой на фоне устойчивого инфляционного давления, а также с конкуренцией со стороны государственных льготных программ, которые искажают рыночные принципы и ценовые сигналы. В свою очередь, устойчивый инфляционный фон является следствием процикличной бюджетной политики, которая, по нашим оценкам, будет продолжена в 2026 году.

В НПР-2029 даны корректное описание проблемы и перечень необходимых мер. По нашему мнению, в текущей деятельности правительства не прослеживается четкая траектория их практической реализации. Например, в НПР 2029 отмечается следующее: «Одним из приоритетов в реализации макроэкономической политики станут неукоснительное следование контрцикличным бюджетным правилам и поддержание устойчивости бюджетных параметров. Это будет способствовать обеспечению сбалансированности государственных финансов, снижению ненефтяного дефицита, обеспечению сохранности и накоплению активов Нацфонда, а также в целом координации фискальной политики с монетарной, что позволит снизить инфляционное давление…

…Немаловажным аспектом обеспечения долгосрочной устойчивости государственных финансов и повышения фискальной дисциплины станет включение целевых трансфертов из Нацфонда в периметр бюджетного правила, что снизит дискретность (непоследовательность и произвольность –автор) в проведении ответственной налогово-бюджетной политики».

В марте 2025 года был утверждён новый Бюджетный Кодекс, при этом целевые трансферты из Нацфонда не были включены в периметр бюджетного правила несмотря на имеющуюся в НПР 2029 норму. В результате, сохранение текущих подходов к бюджетному планированию консервирует фискальную несбалансированность, что выступает барьером для стабилизации инфляции и формирования равновесных процентных ставок на финансовом рынке.

Корпоративные кредиты включают в себя значительную долю средств, выданных операторами государственных программ развития по ставкам ниже рыночных. Вследствие этого текущие ставки кредитования не отражают реальную стоимость средств для бизнеса, которая, очевидно, превышает фиксируемые значения и делает кредитование вне государственных программ труднодоступным для компаний. Мы считаем, что регулятору необходимо разделять статистику по ставкам вознаграждения, отражая отдельно рыночные ставки, по которым БВУ выдают кредиты юрлицам, и субсидируемые государственными программами через ФИР, вместе с указанием доли льготных кредитов.

По нашему мнению, необходимо инициировать выход государства из программ льготного финансирования и обеспечить переход к рыночному ценообразованию. При этом поддержка приоритетных отраслей может реализовываться через более адресные механизмы, включая субсидирование процентной ставки конечному заемщику из бюджета по прозрачным правилам, минимизируя искажения конкуренции. Важно, чтобы подобное субсидирование процентной ставки в определённом секторе происходило в соответствии с рыночными принципами, поскольку избирательное субсидирование оказывает существенное деформирующее воздействие на рыночные механизмы.

Кроме того, рост кредитования бизнеса будет ограничен повышением минимальных резервных требований (МРТ) для банков. В частности, в исследованиях МВФ отмечается, что увеличение МРТ используется центральными банками как инструмент для ограничения кредитования экономики, а не для его расширения, поскольку рост МРТ приводит к росту процентных ставок на кредиты и на государственные долговые ценные бумаги.

Рис. 8. Инфляция и средневзвешенные ставки вознаграждения по корпоративным кредитам, % сргод. (2018-2025 годы)

Источник: НБК

Согласно исследованиям МВФ, при использовании монетарной политики в режиме «инфляционное таргетирование» (как в Казахстане), применение МРТ для борьбы с инфляцией не является оптимальным подходом. Согласно оценкам МВФ, использование МРТ: (1) ухудшает трансмиссионные каналы влияния базовой ставки на экономику, (2) искажает рыночные отношения в финансовой системе, и (3) препятствует углублению и развитию денежного и валютного рынка в стране. Согласно экспертным рекомендациям МВФ, наличие развитого инструментария по операциям на открытом рынке (который в Казахстане эффективно функционирует благодаря Национальному Банку) нивелирует необходимость использования МРТ в качестве инструмента для целей монетарной политики. Применение МРТ в таких условиях приводит к искажению режима «инфляционного таргетирования».

Нацбанк обосновывает повышение МРТ необходимостью стерилизации избыточной ликвидности в банковской системе без дополнительной эмиссии. В этой связи представляется важным согласование инструментов управления ликвидностью с другими операциями Нацбанка (в том числе операции с валютными заимствованиями страны), с учетом обоснованной практики зеркалирования операций с золотом.

Доля кредитов с просрочкой более 90 дней сохраняется на низком уровне (2,4% на 31.12.2025 года). Доля проблемной задолженности (NPL 90+) в декабре 2025 года незначительно увеличилась на 0,4 п.п. по сравнению с аналогичным месяцем предыдущего года на фоне двузначного увеличения объемов корпоративного кредитования (+21,2% г/г).

Розничные кредиты

Лидерами в розничном кредитовании являются Kaspi Bank, Народный Банк Казахстана и Банк ЦентрКредит (Таблица 4). Несмотря на долю Kaspi Bank, занимающего четверть розничного кредитного портфеля, концентрация кредитования физлиц невысокая – общая доля трех крупнейших банков составляет 60% в совокупном розничном портфеле БВУ.

Таблица 4. Банки-лидеры розничного кредитования, 9M2025, Т млрд

Источник: финансовая отчетность банков, НБК

Примечание: данные по KASPI BANK указаны как займы клиентам (Loans to customers) в связи с отсутствием более подробной статистики

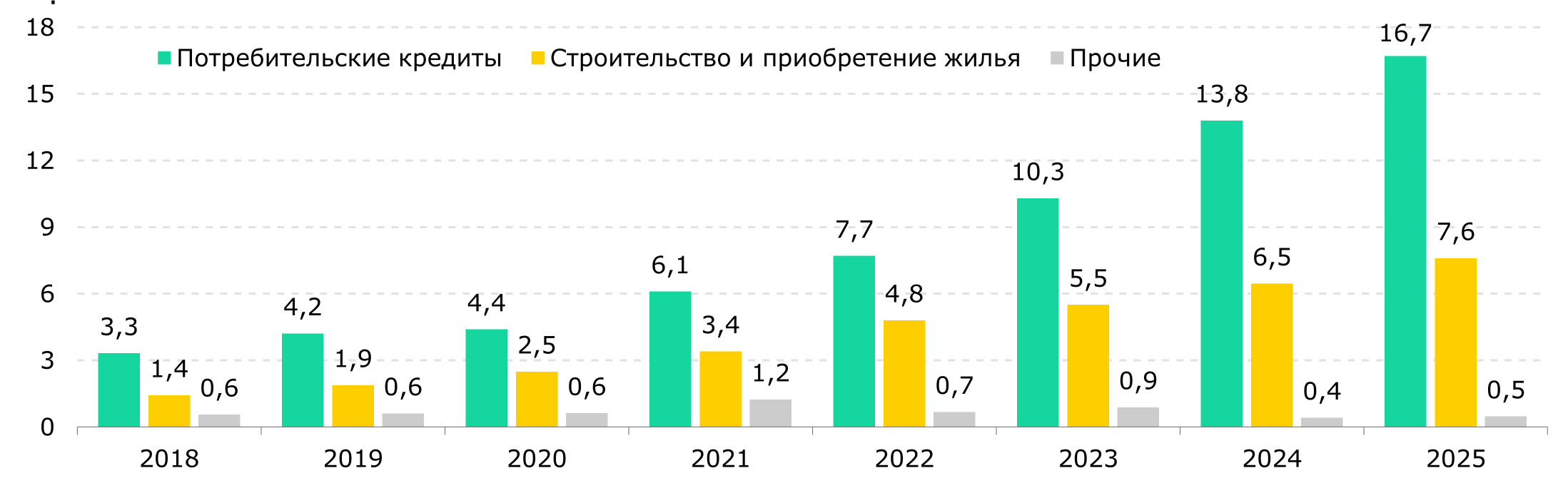

Розничный ссудный портфель на конец декабря 2025 года в основном состоит из потребительских кредитов (67%) и ипотечных займов (31%) (Рис. 9). В последние несколько лет розничное кредитование показывает внушительный рост как в номинальном значении, так и относительно корпоративных кредитов. Как уже отмечалось, в 2020 году объемы розничного кредитования впервые обошли объемы корпоративного, и с тех пор разрыв расширяется. Можно отметить, что отчасти фактором активизации динамики явился ускоренный рост потребкредитования за счет (1) льготной ипотеки в рамках госпрограмм, что стимулировало возможности более широкого использования пенсионных накоплений; (2) повышенных бюджетных расходов, стимулировавших как потребление, так и инфляцию и, соответственно, рост издержек по обслуживанию кредитов домохозяйствами.

Рис. 9. Структура розничного портфеля банковского сектора, Т трлн (2018-2025 годы)

Источник: НБК

Доля проблемной задолженности (NPL 90+) на конец декабря 2025 года повысилась на 1.1 п.п. за год, до 4%, но находилась ниже 5%, фиксировавшихся в период ковидных ограничений в 2020 году.

Сегмент потребительского кредитования характеризуется повышенным уровнем риска ввиду более низкого качества активов в сравнении с совокупным розничным портфелем. Дополнительным фактором уязвимости выступает опережающая динамика роста задолженности домохозяйств в последние годы относительно темпов увеличения реальных доходов населения.

Функционирование ипотечного рынка должно базироваться на рыночных принципах, стимулирующих конкуренцию между финансовыми институтами в части оптимизации условий для заемщиков. По нашему мнению, подобно корпоративному кредитованию, субсидирование ипотеки должно быть реализовано непосредственно через заемщиков, а не банки.

Внедрение механизмов привлечения жилищно-строительных сбережений в коммерческий банковский сектор открывает новые перспективы развития сегмента. Однако сохраняющееся ограничение доступа БВУ к системе государственных премий препятствует формированию равных конкурентных условий.

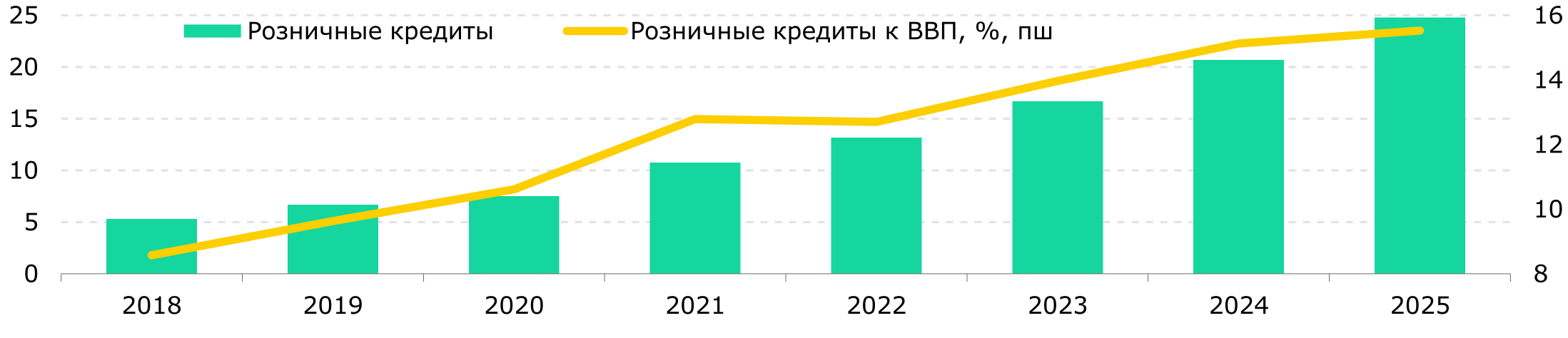

Рис. 10. Розничный ссудный портфель БВУ, Т трлн и доля к ВВП, % (2018 – 2025 годы)

Источник: НБК

Двузначные темпы роста потребительского кредитования

По итогам 2025 года потребительское кредитование выросло на 21%, замедлившись по сравнению с более чем 30%-м ростом в предыдущие годы. Ставки вознаграждения по потребительским кредитам реагировали на рост базовой ставки (Рис. 11), увеличившись на 1,2 п.п. - с 19,9% до 21,1% на конец 2025 года.

Растет число новых заемщиков, которых привлекает норма «купи сейчас, плати потом» (на конец 2025 года свыше 90% экономически активного населения имело кредиты). Это происходит на фоне упрощения процедур оформления кредита и широкого распространения различных кредитных продуктов на практически любых товарных рынках, а также беззалоговой природы самого потребительского кредитования.

Качество потребительского портфеля заметно ниже, чем средний уровень по всему сектору кредитования. Учитывая быстрый прирост потребительских кредитов, происходит размывание доли неработающих кредитов значительным объемом новых. На фоне высокого роста потребкредитов населению регулятор в конце 2025 года ужесточил правила выдачи беззалоговых потребительских кредитов, что позволит снизить риски по займам менее финансово устойчивых заемщиков.

Рис. 11. Средневзвешенные ставки вознаграждения по потребительским кредитам и базовая ставка, % (2018-2025 годы)

Источник: НБК

Дискуссия в информационном поле о проинфляционном влиянии избыточной экспансии потребительского кредитования

Формулируемые в публичном пространстве тезисы об избыточности объемов потребительского кредитования и создания инфляционного давления зачастую носят декларативный характер, игнорируя институциональную устойчивость системы. В условиях действующего пруденциального регулирования в Казахстане риски, связанные с интенсивной динамикой потребительского кредитования, эффективно ограничиваются установленными нормативами достаточности капитала и ликвидности. В случае выявления признаков избыточной экспансии в сегментах банковского и микрофинансового кредитования, регулятор располагает широким инструментарием для оперативного и эффективного сдерживания данной динамики, в частности, через ужесточение кредитования населения с неподтверждёнными доходами или имеющих несколько кредитов; усиление требований к расчету долговой нагрузки и т. д.

Наряду с прочими факторами, динамичному росту потребительского кредитования способствует широкое внедрение инструментов беспроцентного финансирования («рассрочек»). Этот инструмент получил в последние годы широкое распространение, охватывая более 63% заемщиков розничных кредитов. Механизм данного инструмента на маркетплейсах оказывает косвенное давление на уровень инфляции через специфическое ценообразование. Поскольку финансовые расходы на обслуживание рассрочки закладываются в комиссию площадки, продавцы вынуждены повышать номинальную стоимость товара для всех категорий покупателей. В результате возникает эффект субсидирования: потребители, оплачивающие покупку сразу, фактически оплачивают процентную нагрузку за тех, кто пользуется заемными средствами, что ведет к общему росту цен на рынке.

Помимо ценового фактора, скрытый характер стоимости кредита стимулирует избыточное потребление. Отсутствие явной «переплаты» (в соответствии с маркетинговым описанием маркетплейсов) носит номинальный характер и снижает порог принятия решения о покупке, что перегревает потребительский спрос и создает дополнительные инфляционные риски. Для минимизации данных рисков предлагается переход к прозрачной модели с выделением стоимости рассрочки в отдельный платеж. Это не только обеспечит корректное информирование потребителей о реальной долговой нагрузке, но и позволит исключить кредитные издержки из стоимости товара для тех, кто не нуждается в финансировании. Предлагается классифицировать данный инструмент в качестве продукта потребительского кредитования и включить его в периметр надзорного мандата АРРФР.

В целом можно отметить, что потребительское кредитование играет важную роль в экономике, стимулируя спрос и производство, повышая уровень жизни населения за счет доступа к товарам и услугам (от бытовой техники до жилья и образования). Эта форма финансирования перераспределяет финансовые ресурсы, увеличивает платежеспособный спрос, тем самым способствуя росту ВВП, развитию реального сектора экономики и созданию рабочих мест.

С этой точки зрения важно найти правильный баланс по ограничению роста потребительского кредитования. Регуляторные ограничения такого кредитования должны быть подкреплены адекватным анализом задолженности домохозяйств, принимаемые меры должны иметь адресный характер для повышения их эффективности и снижения рисков отрицательного влияния на рыночные функции банков по кредитованию населения и всей экономики в целом.

ФОНДИРОВАНИЕ

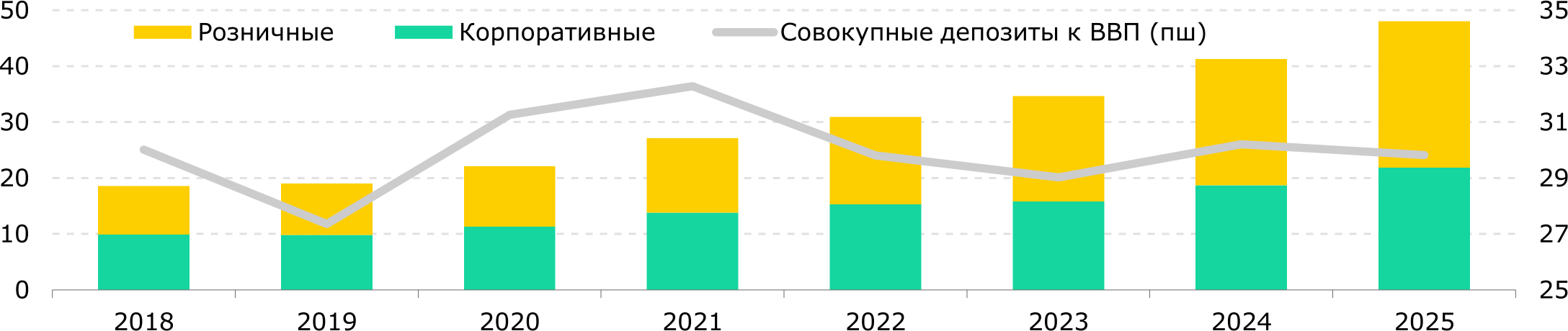

В структуре банковских обязательств депозиты занимают преимущественную долю (81%) и представляют собой вклады физических лиц (Т26,2 трлн на 31.12.2025) и корпоративные вклады (Т21,8 трлн). Структура депозитов по типу вкладчиков претерпела изменения – корпоративный сектор стал отставать от розничного – и впервые с 2022 года вклады физлиц стали превышать вклады компаний. Этот разрыв продолжает увеличиваться, и в 2025 году доля розничных депозитов составила 54,5% от объема всех депозитов (Рис. 12).

Рис. 12. Структура депозитов резидентов, Т трлн, % ВВП (2018-2025 годы)

Источник: НБК

За последние годы наибольший темп роста депозитов наблюдался в 2021 году: +22,7% г/г; минимальный - в 2023 году: +12,0% г/г, тогда как к концу 2025 года данный рост составил 16,3% г/г. В целом с 2021 года портфель депозитов банков увеличился на 77%. При этом вклады юридических лиц увеличились на 57,8% до Т21,8 трлн (+16,8% г/г в 2025 году), тогда как основную динамику обеспечивали вклады физических лиц, выросшие на 97,3% до Т26,2 трлн (+15,8% г/г в 2025 году).

Динамика вкладов в 2025 году обеспечена ростом объемов депозитов многих крупных банков. Так, за 12 месяцев 2025 года среди банков первого эшелона, доля которых в совокупном депозитном портфеле банковского сектора на конец декабря 2025 года составила 96%, значительное увеличение депозитов наблюдалось у 10 банков из 13-ти, тогда как снижение было отмечено только у Alatau City Bank (-7,4% г/г), Евразийского банка (-5,3% г/г) и Ситибанка (-16,8% г/г).

Рост депозитов был обусловлен повышением ставок по вкладам вследствие роста базовой ставки Нацбанком. На начало 2025 года процентные ставки по розничным депозитам в тенге сложились на уровне 13,2%, по корпоративным депозитам в тенге – 14,0%. При этом инфляция находилась на уровне 8,6% г/г. К концу 2025 года ставки по розничным и корпоративным депозитам повысились до 14,7% и 16,8% соответственно, а инфляция ускорилась до 12,3% г/г.

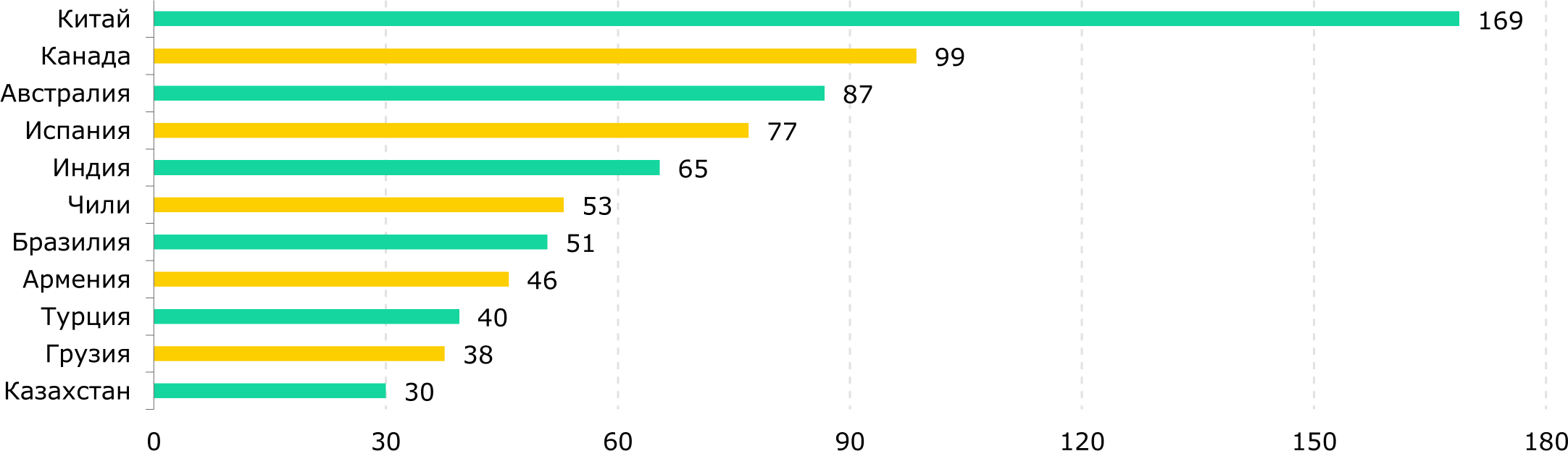

Доля депозитов к ВВП сохраняла относительную стабильность и держалась в диапазоне значений, близких к 30% (Рис. 13). По итогам 2025 года данный показатель сложился на уровне порядка 30% к ВВП вследствие замедления роста депозитов на фоне довольно значительного ускорения темпов ВВП. Текущий уровень существенно уступает показателям развитых стран, в которых эта доля близка или выше 100%, а также показателям развивающихся стран (Рис. 13).

Рис.13. Депозиты банков к ВВП в некоторых странах (2024), %

Источник: МВФ, НБК

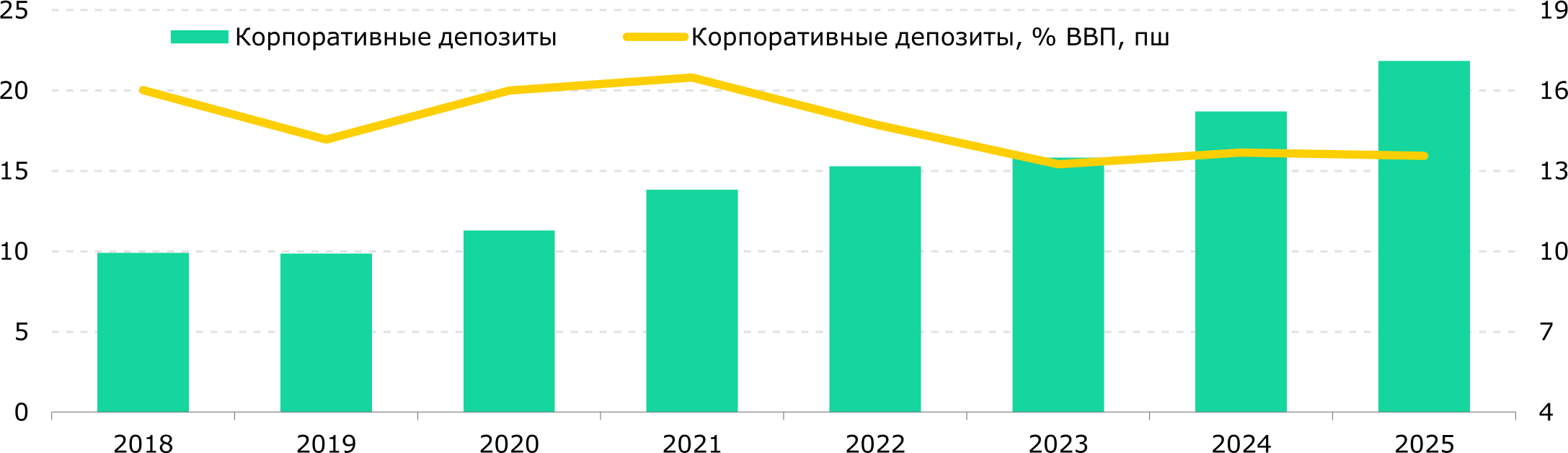

Корпоративные депозиты

Основная часть совокупного объема депозитов юридических лиц аккумулируется в трех банках – Народном Банке Казахстана, Банке ЦентрКредит и ForteBank (Таблица 5). В целом банки первого эшелона доминируют по корпоративным вкладам с совокупной долей около 91%.

Таблица 5. Банки-лидеры по корпоративным депозитам на 31.12.2025, Т млрд

Источник: НБК

Положительная динамика объема корпоративных депозитов сопровождалась снижением показателя отношения к ВВП к 2023 году, которое сменилось ростом к 2025 году (Рис. 14). Рост корпоративных депозитов в 2025 году связан со значительным увеличением средневзвешенных ставок с 14% в начале года до 16,8% к концу года (+2,8 п.п.), и было связано с увеличением базовой ставки Нацбанком до 18% в октябре 2025 года. Для сравнения, в 2023 году рост ставок составил всего 0,2 п.п.

Максимальное значение отношения депозитов к ВВП за рассматриваемый период наблюдалось в 2021 году, тогда как минимальное - в 2023 году, что, возможно, связано со значительным ростом ВВП и слабым притоком депозитов.

Рис. 14. Корпоративные депозиты, Т трлн и доля к ВВП, % (2018 – 2025 годы)

Источник: НБК

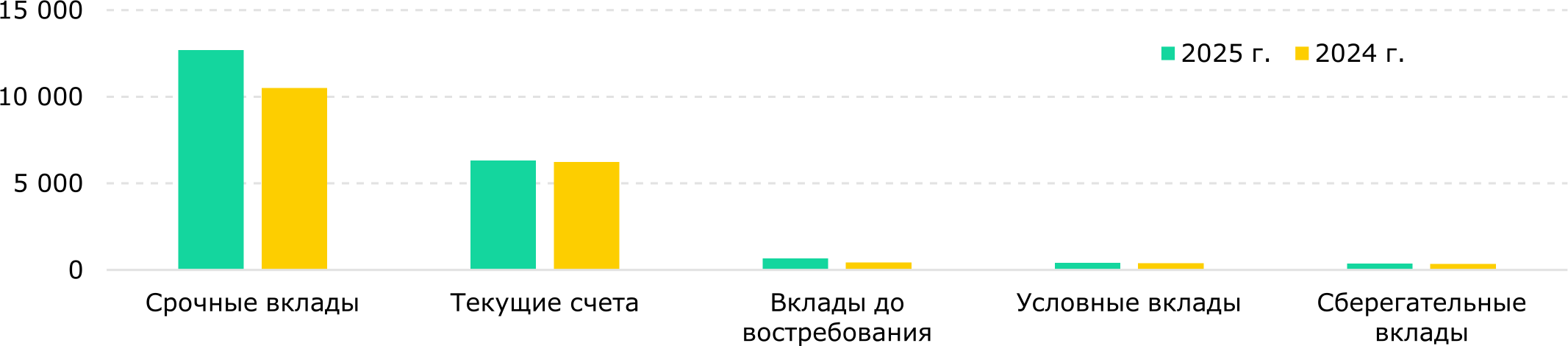

Основную долю вкладов юрлиц за 12 месяцев 2025 года составляют срочные вклады (62%) и текущие счета компаний (31%) (Рис. 15). Другие вклады (условные, сберегательные и до востребования) занимают незначительную долю и не влияют на динамику депозитов компаний.

Основным драйвером роста вкладов юрлиц стали срочные вклады компаний в БВУ, которые с начала 2025 года выросли на 20,7%. Поскольку банки повысили средние ставки по вкладам, становится очевидным, что в целях максимизации своего процентного дохода и снижения риска многие компании стали размещать средства на депозиты в банки второго уровня. Некоторая часть этих средств, вероятно, была направлена на вклады до востребования, которые выросли с начала года на 54,3%. Также стоит отметить, что рост депозитного портфеля юридических лиц был вызван ростом как тенговых вкладов, так и валютных: +16,9% г/г и +16,6% г/г соответственно (подробнее – Вставка 2).

Рис. 15. Структура корпоративных депозитов за 2024 и 2025 годы, Т млрд

Источник: НБК

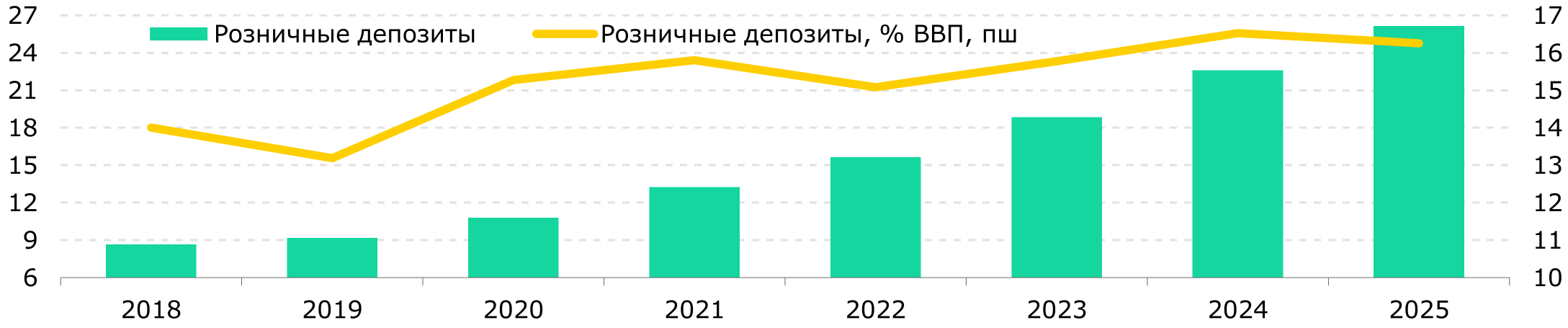

Розничные депозиты

По вкладам физлиц лидируют Народный Банк, Kaspi Bank, Банк ЦентрКредит и Отбасы банк, которые занимают 75% рынка розничных депозитов (Таблица 6). Остальные депозиты распределены довольно равномерно среди оставшихся банков небольшими долями.

Таблица 6. Банки-лидеры по розничным депозитам на 31.12.2025, Т млрд

Источник: НБК

Розничные депозиты значительно нарастили темп роста с 2019 года, увеличив долю к ВВП с 13,2% до 16,4% в 2025 году (Рис. 16). Такая динамика во многом связана с опережающим ростом депозитного розничного портфеля.

Рис. 16. Розничные депозиты, Т трлн и доля к ВВП, % (2018 – 2025 годы)

Источник: НБК

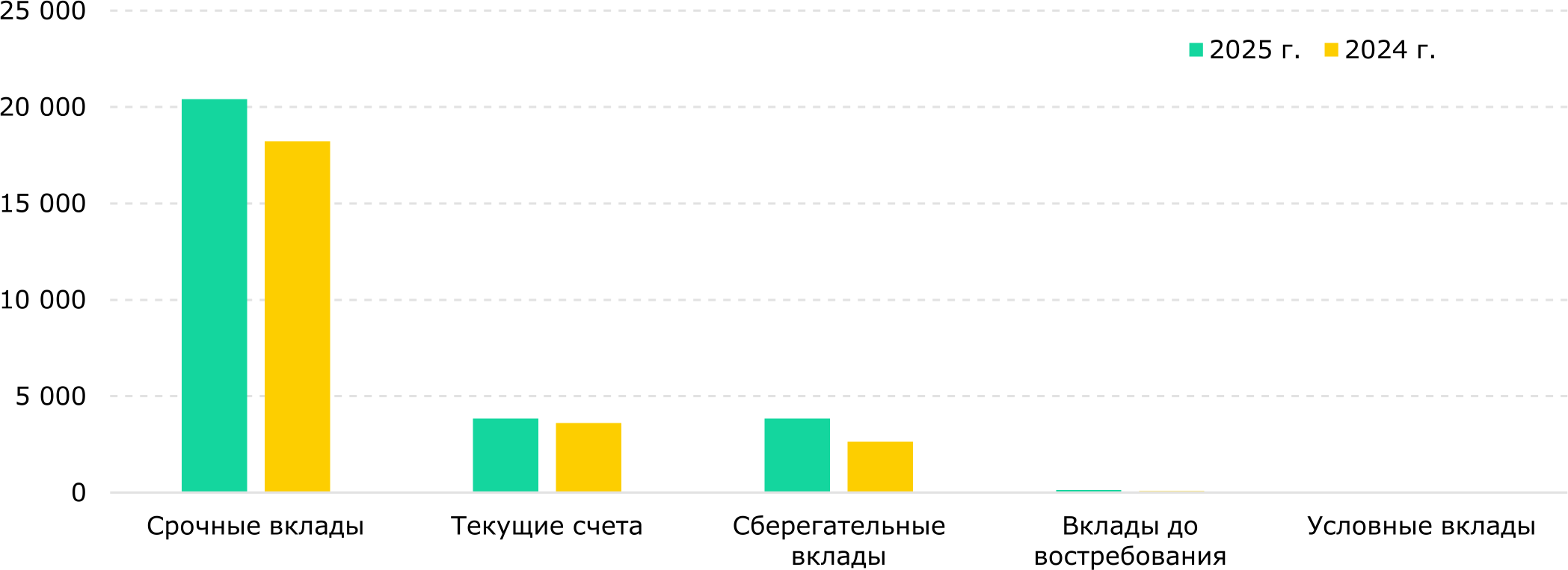

Структура розничных вкладов по типу (Рис. 17) и темп роста частично повторяет структуру и динамику вкладов юридических лиц. Основную часть также составляют срочные вклады (72,3%), которые в 2025 году выросли на 12,1% г/г. Оставшийся объем распределен в равных долях между текущими счетами и сберегательными вкладами – по 13,6%, которые увеличились на 6,1% г/г и 45,1% г/г соответственно. Такая динамика, как и в корпоративных депозитах, связана со значительным ростом средневзвешенных ставок. При этом основным драйвером выступали депозиты в национальной валюте, которые выросли на 19,5% г/г, валютные – на 1,7% г/г, так как ставки по валютным депозитам не изменились, в то время как по тенговым выросли на 1,5 п.п.

Рис. 17. Структура розничных депозитов за 2024 и 2025 годы, Т млрд

Источник: НБК

Вставка 2. Долларизация депозитов

Доля валютных вкладов продолжает снижаться на фоне высокой базовой ставки и низких ставок по валютным депозитам

После пика долларизации в 2015 году, когда практически две трети всех вкладов были валютными, наблюдается поступательное снижение в пользу тенговых вкладов. В итоге, на конец 2025 года уровень долларизации составил 21,1%, что является историческим минимумом.

За 2025 год вклады, номинированные в долларах США, увеличились на 9,2%, тогда как тенговые - на 18,3%, что привело к снижению уровня долларизации на 1,4 п.п. Такой ситуации, на наш взгляд, способствовали, во-первых, укрепление тенге к концу 2025 года на 4% по сравнению с началом года; во-вторых, повышение привлекательности тенговых вкладов с ростом базовой ставки НБК до 18% осенью 2025 года; в-третьих, низкая ставка валютных депозитов, которая с середины 2022 года в среднем находится на уровне 0,9%.

Основой поступательного движения по дедолларизации прежде всего считают эффективную монетарную политику и надежность национальной валюты. Общепризнанными эффективными мерами по дедолларизации вкладов являются укрепление национальной валюты, дезинфляционные процессы, высокие процентные ставки по вкладам в национальной валюте, усиленное развитие страновой кривой доходности, более строгие резервные требования для валютных обязательств.

Мы ожидаем замедления или стагнации дедолларизации вкладов в дальнейшем, поскольку источники такого снижения исчерпываются. Инфляция постепенно будет замедляться, что приведет к снижению базовой ставки Нацбанка, что, в свою очередь, вызовет снижение ставок по депозитам. В 2026 году в отношении национальной валюты прогнозируется формирование тенденции к ослаблению.

Для устойчивости текущего уровня долларизации, а также дальнейшего прогресса в сторону его понижения необходимы, прежде всего, усилия по снижению инфляции, повышению доверия к монетарной и валютной политике и развитие внутренних финансовых рынков, которые могли бы обеспечить долгосрочные инструменты инвестирования. При этом, по мнению МВФ, приемлемым уровнем долларизации может считаться доля валютных депозитов не более 30% , тогда как в Казахстане он уже составляет 21%.

Рис. 18. Долларизация депозитов, %

Источник: НБК

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ БАНКОВСКОГО СЕКТОРА

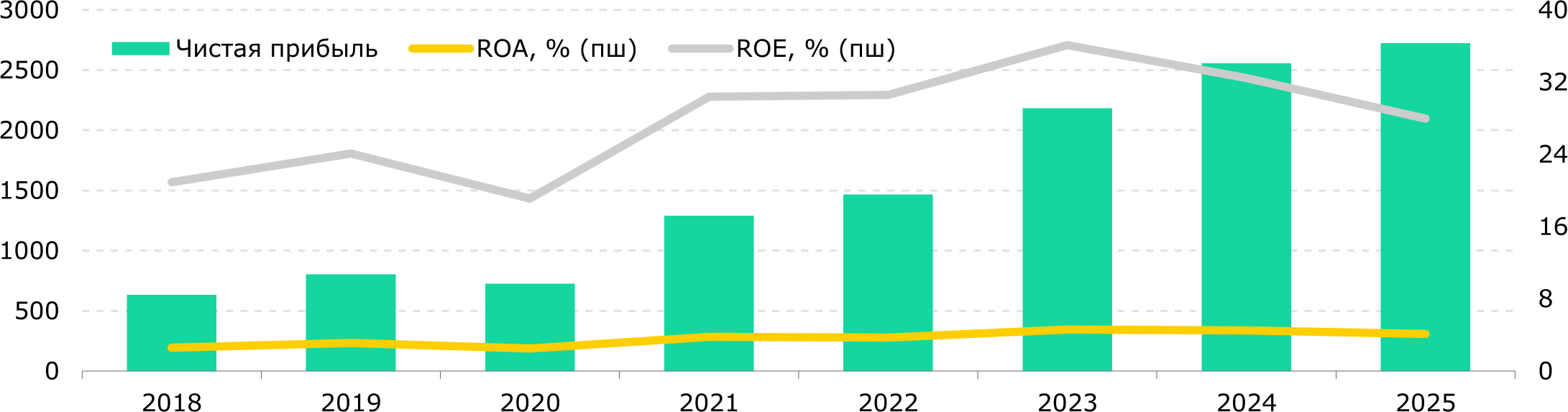

В Казахстане показатель чистой прибыли банковского сектора – волатильный индикатор, который во многом зависит от цикла экономики (Рис. 19). В рассматриваемый период выделяется скачок в 2023 году, когда прибыль БВУ увеличилась почти на 50% г/г, что было вызвано значительным ростом чистых процентных доходов, а также убыточностью некоторых крупных банков в 2022 году. При этом уже второй год подряд снижается рентабельность капитала банков, а рост прибыли замедляется.

Прибыль банковского сектора за 12 месяцев 2025 года сложилась на уровне Т2 724 млрд. В условиях жесткой денежно-кредитной политики, обусловленной инфляционным давлением и фискальным стимулированием, положительная динамика прибыли была обеспечена преимущественно за счет процентных доходов (+20,6% г/г), которые явились основным фактором роста прибыли. Дополнительное положительное влияние оказали выросшие доходы от восстановления резервов (+29,7% г/г), тогда как чистые комиссионные доходы (-15,6% г/г) сдерживали данный рост.

Таблица 7. Топ 5 банков по размеру чистого дохода за год, Т млрд

Источник: НБК

Рентабельность использования активов (ROA) значительно повысилась – с 3,7% на конец 2022 года до 4,6% в конце декабря 2023 года, после чего вновь начала снижаться до 4,2% к концу 2025 года (Рис. 19). Такая же динамика наблюдается по рентабельности капитала (ROE) – за 2023 год она выросла с 30,6% до 36,1%, после чего снизилась до 28,4% к концу рассматриваемого периода.

В целом мы отмечаем значительное замедление темпов роста прибыли банковского сектора, связанное с ужесточением политики со стороны АРРФР и Нацбанка, направленное на охлаждение кредитования, а также отменой налоговых льгот по государственным ценным бумагам.

Рис. 19. Чистая прибыль БВУ, Т млрд, ROA, % и ROE, % (2018-2025 годы)

Источник: НБК

Росту прибыльности банков в последние годы, на наш взгляд, способствовали два ключевых фактора.

- Завершение очистки балансов банков от проблемных кредитов, оставшихся с прошлых кризисов в экономике Казахстана, включая ковидный период.

- Устойчиво высокая динамика инфляции с 2022 года и удержание базовой ставки на двузначных значениях. Высокий уровень рыночных процентных ставок в финансовой системе и на фондовом рынке в стране приводит к более высоким процентным доходам как банков, так и других участников финансового рынка, которые выдают кредиты или покупают долговые ценные бумаги в тенге.

Текущие высокие показатели прибыли банковского сектора не являются свидетельством избыточной доходности. При корректировке финансовых результатов на уровень инфляции и темпы девальвации национальной валюты, реальная прибыльность казахстанских банков соответствует нормативному диапазону, характерному для развивающихся экономик. Необходимо принимать во внимание высокую степень рыночной конкуренции в банковской системе за привлечение качественных заемщиков и клиентскую базу. Институциональная защита прав потребителей финансовых услуг (как розничного, так и корпоративного сегмента) обеспечивается развитым механизмом надзора со стороны регулятора (АРРФР). Таким образом, наличие конкурентной среды и эффективного регулирования исключает возможность формирования сверхдоходов, основанных на монопольном положении участников рынка.

Необходимо учитывать циклическую природу текущей доходности банковского сектора. Замедление инфляционных процессов и последующее смягчение денежно-кредитной политики Национального Банка приведут к сокращению процентных доходов банков. В условиях потенциального снижения базовой ставки до уровня 8–9% (при достижении целевого ориентира по инфляции в 5%), текущие показатели высокой процентной доходности банков будут нивелированы, а прибыльность сектора скорректируется до значений ниже средних уровней для развивающихся рынков. Рост налоговой нагрузки банков в сочетании с увеличением ставки МРТ создает дополнительное давление на показатели прибыльности и запас финансовой устойчивости банковского сектора в случае низкой базовой ставки.

Существует обширный массив авторитетных международных исследований, подтверждающих корреляцию между уровнем инфляции и доходностью банковского сектора. Тем не менее, в общественном дискурсе преобладают субъективные оценки, не учитывающие результаты исследований. Так, согласно исследованию МВФ (февраль 2025 года), рост инфляции, с одной стороны, приводит к росту процентных ставок и процентных доходов банков. С другой стороны, высокая инфляция и высокие процентные ставки приводят к ухудшению экономической ситуации в стране, что ведет к снижению качества кредитов (розничных и корпоративных), что, в свою очередь, приводит к кредитным убыткам в банках.

На фоне дискуссий о сверхприбылях банковского сектора было принято решение об избирательном повышении для банков ставки корпоративного подоходного налога со стандартного уровня в 20% до 25%, параллельно с чем Национальный Банк ужесточил нормативы МРТ. При этом вне поля официального дискурса госорганов остается факт того, что совокупный рост фискальной и регуляторной нагрузки ведет к существенному росту издержек банков. В условиях снижения чистой прибыли это неизбежно транслируется в повышение процентных ставок по кредитам как для корпоративного сектора, так и для физических лиц.

Ключевое противоречие заключается в том, что на фоне критики банковского сектора за высокий уровень доходности и недостаточную активность в корпоративном кредитовании, со стороны государственных органов сохраняется определенная инертность в формировании условий для снижения базовой ставки и последующего уменьшения процентных ставок на рынке в целом. Очевидно, что обязательным условием для смягчения монетарных условий является стабилизация инфляции. Однако текущее расширение программ льготного государственного кредитования выступает контрпродуктивным фактором, усиливающим инфляционное давление.

Наблюдается существенный диссонанс между монетарными инструментами Национального Банка по сдерживанию инфляции и экспансией льготного государственного кредитования. Повышение базовой ставки Нацбанком направлено на ограничение кредитования экономики со стороны банков, фондового рынка и других финансовых организаций, что позволит снизить спрос и инфляцию в экономике. Сохраняющийся акцент правительства на расширение субсидируемого финансирования диссонирует с его заявлениями о необходимости снижения инфляции.

КАПИТАЛ

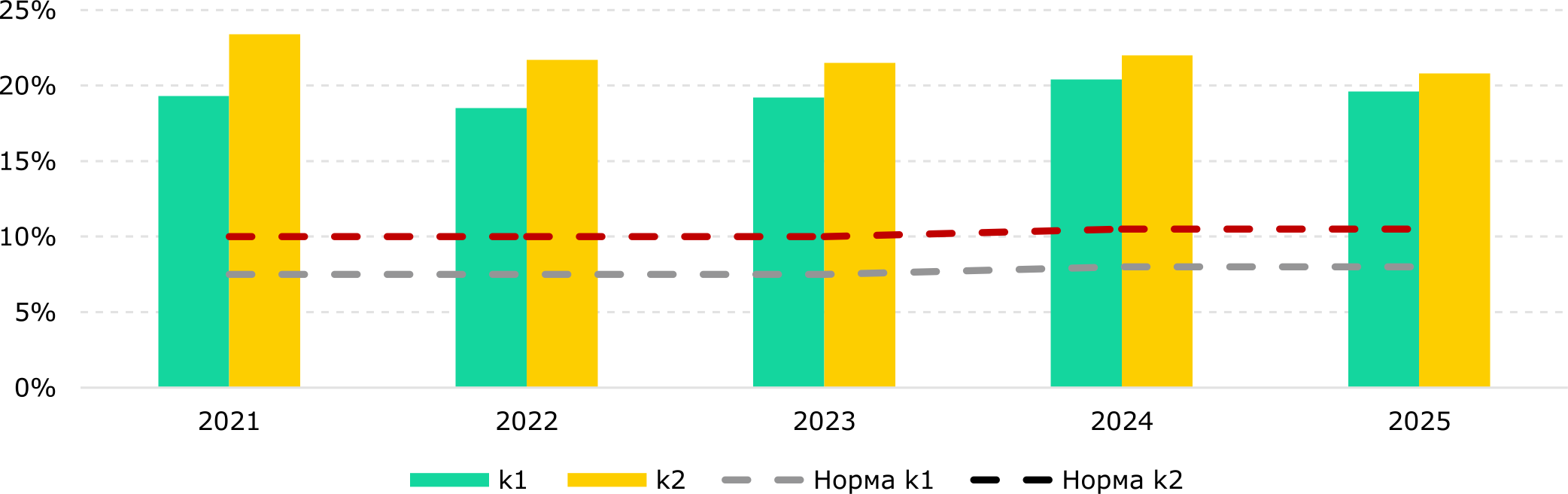

В декабре 2025 года совокупный капитал банковского сектора увеличился на 19,1% г/г и составил Т10 593 млрд. При этом рост резервного капитала составил 3,3% за тот же период за счет роста нераспределенной прибыли сектора. По состоянию на 1 января 2026 года коэффициент достаточности основного капитала сектора (к1) составил 19,6%, а собственного капитала (к2) – 20,8%, что существенно превышает установленные законодательством нормативы и обеспечивает покрытие потенциальных рисков в банковском секторе (Рис. 20).

Рис. 20. Коэффициенты достаточности капитала к1 и к2 (2021-2025 годы)

Источник: АРРФР

В феврале 2026 года АРРФР опубликован регулярный отчет по AQR, ключевым результатом которого является оценка соответствия уровня достаточности капитала банков регуляторным требованиям на конец 2025 года. В периметр AQR вошли 11 системообразующих банков страны, объем активов которых составлял 86% от всей банковской системы. При оценке общей задолженности в размере Т32,8 трлн, значение коэффициента к1 составило 17,7%, что немного ниже показателя всего сектора на конец 2021 года (19,3%), но значительно превышает требуемый порог в 8%. Наряду с высоким уровнем ликвидных активов, сформированных в банковской системе, и относительно высоким уровнем капитализации банковского сектора это говорит об устойчивости и надежности банковского сектора, несмотря на неблагоприятные внешние шоки и риски.

Таблица 8. Топ 5 банков по размеру капитала, Т млрд

Источник: НБК

ВНЕШНИЕ ФАКТОРЫ

Банковский сектор выглядит достаточно устойчиво на фоне внешних рисков

В последние годы банки функционируют в условиях внешней геополитической напряженности, затрагивающей различные регионы и рынки. Конфликт в Украине перешел в затяжную форму, но банки придерживаются строгого комплаенса в отношении санкционных рисков, что позволило им адаптироваться к новой ситуации. Тем не менее, урегулирование конфликта пока далеко от завершения, что предполагает внимательное наблюдение за развитием ситуации для минимизации возможного ущерба. К примеру, в конце 2025 года серьезно пострадала экспортная инфраструктура, обслуживающая поставки нефти на внешние рынки из Казахстана, что повлекло как сокращение объемов поставок, так и затронуло ценообразование на казахстанские углеводороды и, кроме того, привело к удорожанию страховки при транспортировке. Казахстанские банки строго соблюдают режим международных санкций, касающихся военного конфликта в Украине, соответственно, риски вторичных санкций для банковской системы минимальны.

Неутихающие конфликты на Ближнем Востоке также провоцируют турбулентность на мировых рынках нефти, при этом страны-участницы ОПЕК+ увеличили объемы производства нефти, что оказало понижательное давление на стоимость углеводородов. Для Казахстана, как крупного производителя нефти, это, безусловно, неблагоприятная тенденция, в особенности учитывая недиверсифицированные маршруты поставок нефти при небольшом внутреннем потреблении.

Эскалация тарифного противостояния выступает существенной угрозой для устойчивости глобальной торговой системы, создавая дополнительные транзакционные издержки в межгосударственном обмене. Ситуация усугубляется тем, что конфронтация затрагивает крупнейшие мировые экономики — США и Китай. Учитывая масштаб взаимного товарооборота и углубление интеграционных связей Казахстана с Китаем, данные факторы формируют значительные каналы трансмиссии внешних шоков на национальную экономику.

Долларовая система сталкивается с определенной нестабильностью, порожденной внутренними факторами фискальной неустойчивости и непредсказуемости политических действий, проецируемыми на другие страны. Хотя роль доллара остается доминирующей, вопросы доверия к нему сказываются на рынках капитала с последующим распространением на другие рынки, в частности, можно отметить зашкаливающую волатильность стоимости золота и серебра. В таких условиях рынки становятся более чувствительными к рискам, что может спровоцировать шоковые сценарии на рынках оптового фондирования и повысить кредитные риски во взаимоотношениях банков с контрагентами.

В последние годы банковский сектор Казахстана демонстрирует высокую адаптивность к возникающим вызовам, что выражается в качественной трансформации бизнес-моделей и активном внедрении цифровых сервисов. Стабильные финансовые показатели банков поддерживаются устойчивым качеством активов, адекватным уровнем рентабельности при наличии доступа к источникам фондирования, включая международные рынки капитала.