Нефтяной сектор представляет собой один из основных столпов экономики Казахстана, играя ключевую роль в формировании экспорта, госбюджета и ВВП, а также в долгосрочном экономическом развитии. Страна является крупным производителем нефти на мировом рынке за счет наличия широкой сырьевой базы. Нефтяная отрасль обеспечивает значительную часть государственных доходов и поступлений в консолидированный бюджет страны. Также экспорт нефти, являясь «фундаментом экономики», занимает огромную долю в общем объеме экспорта, что делает его одним из важнейших источников валютных поступлений и главным источником формирования Национального фонда.

Однако, несмотря на все преимущества, присущие нефтяной отрасли, сегодня она сталкивается с рядом серьезных трудностей. Эти трудности связаны, прежде всего, с разведкой и добычей новых месторождений в стране, а также с той ролью, которую играет государство в развитии этого сектора. Так, согласно оценке международных экспертов, себестоимость новых нефтяных проектов в Казахстане является чрезвычайно дорогостоящей. В то же время для разведки и добычи новой нефти в республике есть ряд других серьезных препятствий, которые включают: большую разницу между экспортными и внутренними ценами на нефть, отсутствие надлежащих стимулов со стороны государства, а также требования к местному содержанию, которые очень обременительны для потенциальных инвесторов. Нефтепереработка в Казахстане почти полностью принадлежит государству, что вместе с искусственным удержанием цен на нефтепродукты сдерживает развитие внутреннего рынка. Все это заметно ухудшает инвестиционный климат в Казахстане, тогда как их решение требует глубоких реформ в среднесрочной и долгосрочной перспективе.

Следует отметить, что с недавних пор в экспертной среде, а также в правительстве, все чаще поднимаются вопросы о необходимости пересмотра условий договоров по нефтяным мегапроектам Тенгиз, Кашаган и Карачаганак или расторжения этих договоров и последующего заключения новых. Среди возможных решений звучат и предложения о передаче долей в нефтяных мегапроектах компаниям из России. По нашему мнению, нападки на иностранных инвесторов по этим трем мегапроектам, а также нынешние заявления о необходимости пересмотра условий договоров беспочвенны и очень вредны, особенно с точки привлечения новых иностранных инвесторов в нефтяной и другие сектора экономики.

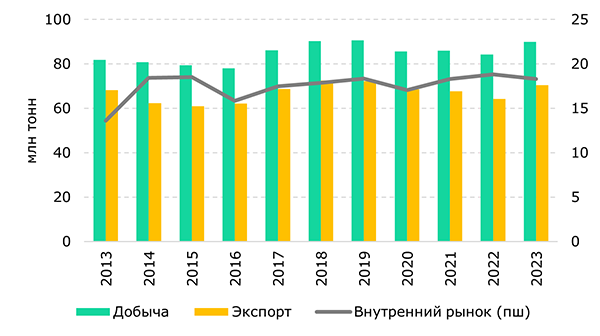

В целом нефтяной сектор Казахстана в физическом выражении продолжает расширяться. Так, в 2023 году объемы добычи нефти составили около 90 млн тонн, из которых 70.5 млн тонн было отправлено на экспорт. Эти показатели являются самыми высокими за последние годы, но все еще ниже доковидных уровней. Подобные высокие объемы выпуска связаны с рекордными результатами нефтедобычи на Кашагане, тогда как два других крупных месторождения – Тенгиз и Карачаганак – в прошлом году показали сдержанную динамику.

В то же время инвестиции в нефтяную промышленность в 2023 году, наоборот, снизились. Помимо вышеуказанных проблем, связанных с привлечением новых инвестиций, сокращению их объема способствовали иски против операторов Кашагана и Карачаганака, экологические штрафы, волатильность цен на нефть, а также перенос проектов расширения на месторождении Тенгиз. На фоне снижения нефтяных котировок, особенно в четвертом квартале 2023 года, сократились также нефтяные доходы консолидированного бюджета и выручка от экспорта нефти.

Из-за обострения геополитической ситуации, включая дальнейшие санкции на РФ и ситуацию на Ближнем Востоке, Казахстан продолжает развивать альтернативные маршруты для экспорта нефти. Одним из перспективных направлений в этом плане является Транскаспийский маршрут, а также поставки в Европу и Китай в обход традиционных каналов, но важно отметить, что это более дорогие варианты по сравнению с нефтепроводом КТК, через который в 2023 году прошло около 80% всего экспорта нефти из РК.

В текущем году, по прогнозам Минэнерго РК, объемы добычи нефти составят около 90.3 млн тонн, что немного выше прошлогоднего уровня. При этом цены на нефть, скорее всего, будут оставаться примерно на том же уровне. В такой ситуации среднегодовая стоимость нефти в 2024 году, на наш взгляд, составит примерно $80 за баррель, что в принципе приемлемо для казахстанской экономики.

Отметим, что в ноябре 2023 года был опубликован детальный отчет – Национальный энергетический доклад Kazenergy, в подготовке которого активно участвовал S&P Global. В данном документе проведен подробный анализ нефтяного сектора, с которым мы полностью согласны. В нашем отчете мы будем использовать анализ и выводы из данного отчета Kazenergy.

ВВЕДЕНИЕ

Нефтяной сектор играет ключевую роль в экономическом развитии Казахстана, являясь одной из ведущих отраслей и ключевым столпом экономики на протяжении всего периода независимости. Согласно Национального энергетическому доклада Kazenergy за 2023 год (далее – Национальный энергетический доклад), на сегодняшний день вклад одной только нефтегазовой отрасли вместе со смежными отраслями в ВВП страны составляет около 20%. Этот сектор имеет стратегическое значение для республики, принося значительную часть совокупных налоговых поступлений и экспортных доходов, и являясь областью повышенного интереса для большинства иностранных инвесторов. Доходы от экспорта нефти – это основной источник формирования Национального фонда (НФ) и международных валютных резервов, которые должны обеспечивать долгосрочную макроэкономическую стабильность и финансовые средства для будущих поколений.

Обширные запасы нефти (12-е место в мире) – один из важнейших конкурентных преимуществ Казахстана. На сегодня нефтяной сектор республики представлен более 200 месторождениями, которые сосредоточены в основном на западе страны, включая такие крупные месторождения, как Кашаган, Тенгиз и Карачаганак, которые составляют основу его экономического потенциала. Открытие и разработка этих месторождений привлекли крупных международных инвесторов и компании в Казахстан, способствуя формированию полномасштабного нефтегазового комплекса. Инвестиции в разведку, добычу, транспортировку и переработку нефти сделали данную отрасль ключевой среди других секторов экономики.

Экспорт нефти был и остается главным двигателем роста экономики и ее фундаментом в течение последних двух десятилетий. Начиная с 2000 годов доходы от экспорта углеводородов выросли многократно и составляют более половины общей экспортной выручки страны. Это произошло благодаря росту производства и высоким ценам на нефть на глобальных рынках. Сохраняющийся высокий спрос на нефть дает возможность стране активно участвовать в глобальной экономике и устанавливать партнерские отношения с другими странами. Несомненно, в обозримом будущем экспорт нефти сохранит свою важность для экономики Казахстана, поскольку страна продолжит быть одним из крупных мировых производителей нефти. Однако это также означает сохранение зависимости экономики от экспорта нефти и колебаний мировых цен на нефть.

Несмотря на значительные выгоды, сопутствующие развитию нефтяного сектора, существуют и вызовы, с которыми сталкивается Казахстан. В данном отчете мы рассмотрим ключевые аспекты развития нефтяной промышленности и ее влияние на экономику страны в целом. Кроме того, мы проанализируем текущее состояние этой отрасли, ее проблемы и вызовы.

ПРОБЛЕМЫ НЕФТЯНОГО СЕКТОРА

Высокая себестоимость новых нефтяных проектов

Одной из ключевых проблем нефтяной отрасли Казахстана на сегодня являются высокие затраты на разведку и добычу нефти, в частности в отношении новых проектов. Так, согласно оценкам S&P Global в рамках Национального энергетического доклада, цена безубыточности для типового нового проекта в нефтяной отрасли в Казахстане в 2022 году составляла около $67 за баррель, что в целом ставит страну на правую сторону глобальной кривой среднемировых затрат, где их уровень выше. Другими словами, себестоимость новых проектов по разведке и добыче нефти в стране является чрезвычайно высокой. Данный уровень даже выше среднего регионального показателя для Евразии, где точка безубыточности для типового проекта составляет около $66.35 за баррель – самое большое значение среди всех регионов. По мнению S&P, в подобных условиях Казахстану будет очень сложно конкурировать с другими нефтедобывающими странами и даже сохранять, а тем более увеличивать свою долю на мировом рынке нефти.

В то же время, по прогнозам S&P Global, в долгосрочной перспективе стоимость казахстанской нефти продолжит оставаться относительно высокой по сравнению с международным уровнем: например, в 2040 году показатель безубыточности для новых казахстанских нефтяных проектов, на которых в указанном году будет идти добыча, приблизительно составит около $70 за баррель, тогда как примерно для 65% общемирового объема новой добычи сырой нефти в других странах данный показатель к 2040 году не будет превышать $50 за баррель.

На наш взгляд, такая ситуация делает нефтяную отрасль чрезвычайно зависимой от мировых цен на нефть, что может оказаться решающим фактором в вопросе прибыльности или убыточности инвестиций в разведку и добычу новых месторождений. Если цены на нефть значительно упадут, высокая себестоимость может сделать запуск новых нефтяных проектов нерентабельной, что еще больше замедлит инвестиции в эту отрасль, которые в последние годы стагнируют. В этом плане S&P также подчеркивает, что текущий высокий уровень цен в целом означает увеличение срока эксплуатации действующих месторождений, однако большинство потенциальных новых проектов добычи в Казахстане вполне могут оказаться убыточными, и в более долгосрочной перспективе страна, вероятно, уступит долю экспортного рынка менее затратным производителям, которые в основном сконцентрированы на Ближнем Востоке.

Поставки сырой нефти на внутренний рынок убыточны

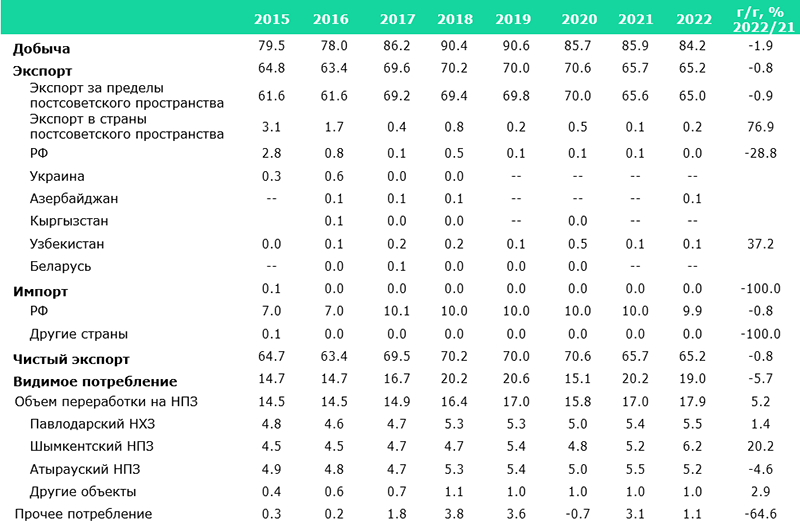

Как мы писали ранее, ситуация с внутренним рынком нефти и нефтепродуктов остается весьма напряженной. За счет условий соглашений о разделе продукции по трем нефтяным мегапроектам (Тенгиз, Кашаган, Карачаганак) с крупными иностранными инвесторами, вся нефть, добываемая на этих трех месторождениях, идет на экспорт. Однако с новыми месторождениями возникают серьезные трудности. В первую очередь, существует значительная разница между экспортными и внутренними ценами на нефть. По некоторым оценкам, цена закупа сырой нефти на внутреннем рынке ниже почти на 55-70% экспортной вследствие политики государства по субсидированию внутренних цен за счет недропользователей. Так, государство обязывает недропользователей направлять определенную доли добытой нефти на внутренний рынок по низким ценам, называя это «социальной нагрузкой». Подобное условие невыгодно частным инвесторам, из-за чего инвестиции в новые месторождения будут стагнировать.

Во-вторых, внутреннее потребление нефти в Казахстане быстро растет, и нет никакой гарантии, что в будущем правительство не начнет еще больше давить на недропользователей с целью увеличить продажи нефти на внутренний рынок в убыток инвесторам. На сегодня около 20% или 18-19 млн тонн всей добытой нефти в Казахстане идет на внутренний рынок, однако этого может быть недостаточно, чтобы покрыть будущее потребление, которое за последние 10 лет выросло почти на треть. Ситуацию также усугубляют слабые перспективы роста нефтедобычи в стране, которые после реализации проектов расширения на Тенгизе, вряд ли будут и далее стремительно расти. При сохранении текущей ситуации уже к 2030 году возможности производителей нефти по субсидированию внутреннего рынка будут исчерпаны.

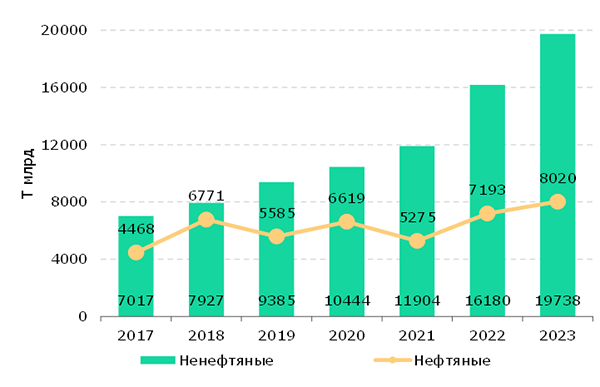

Рис. 1. Поставки нефти на экспорт и внутренний рынок

Источник: БНС, Минэнерго РК

Текущая ситуация с внутренним рынком нефти и нефтепродуктов описывается и в Национальном энергетическом докладе. Как отмечается в докладе, в стране присутствует очень высокая степень административного контроля над ценами на нефтепродукты, которые удерживаются на уровне ниже, иногда значительно, чем цены в других странах-членах ЕАЭС. Из-за этого казахстанские производители нефти, а также нефтепереработчики и оптовики, которые получают крайне ограниченную маржу, лишаются стимулов к поставкам на внутренний рынок. Это в особенности актуально для независимых нефтепроизводителей, которые традиционно имеют менее широкий доступ к экспортным рынкам, поэтому для них более велика вероятность сокращения расходов на разведочно-добывающую деятельность и, как следствие, поставок на казахстанский рынок, если внутренние цены не будут покрывать затраты и обеспечивать окупаемость инвестиций. Из-за низких цен также возникают проблемы, связанные с несанкционированным вывозом (серый экспорт) нефтепродуктов в соседние государства (например, в Россию или Кыргызстан).

S&P подчеркивает, что попытки решить эти вопросы с помощью административных мер, включая полный запрет на экспорт, ограничение объема закупок или введение дифференцированных цен, неэффективны. Для достижения ценового паритета между внутренними и внешними ценами прежде всего требуются экономические меры, такие как биржевые торги на открытом рынке или либерализация экспорта и импорта.

Слабые государственные стимулы для инвестиций

Ключевую роль в привлечении международных инвестиций в сферу разведки и добычи нефти играют риски негеологического характера. Однако Казахстан в этом плане пока что проигрывает другим нефтедобывающим странам. Так, согласно оценке S&P Global, на конец третьего квартала 2023 года на базе негеологических факторов страна заняла только 78 место в мире среди 110 нефтедобывающих государств в общем рейтинге привлекательности в сфере разведки и добычи. Несмотря на то, что за последние 10 лет Казахстан продвинулся с 89-го места на 78-е, страна продолжает значительно отставить от других, во многом из-за низкого балла по показателю финансово-налоговой (фискальной) среды (95-е место из 112), который является одной из составляющих общего рейтинга. Это связано, в частности, с относительно плохими результатами в таких областях, как индекс доходности, поступления в пользу государства и доля государства, а также денежный поток инвестора.

В целом такая ситуация приводит к снижению инвестиций не только в добычу новой нефти, но и на ее разведку. К примеру, инвестиции недропользователей в геологоразведочную деятельность в Казахстане за последние два года сократились уже на 25%. При этом с 2000-года – с момента первого обнаружения Кашагана – каких-либо других крупных месторождений обнаружено не было (разведка и освоение Тенгиза и Карачаганака начались еще в 1980-е годы).

Кроме того, как указано в Национальном энергетическом докладе, одним из индикаторов слабой готовности инвесторов браться за новые нефтяные проекты без обеспечения более выгодных стимулов со стороны государства является ограниченный успех новых раундов онлайн аукционов на предоставление прав недропользования на участках для разведки и добычи нефти. В докладе также подчеркивается, что текущие фискальные условия, особенно для зрелых месторождений, не способны обеспечить полноценную реализацию планов по увеличению нефтедобычи в стране. Хотя некоторый прогресс в этой области имеется, например, принятие механизма улучшенного модельного контракта или введение альтернативного налога на недропользование, необходима дальнейшая оптимизация фискального режима для привлечения новых инвестиций.

Чрезмерные требования к местному содержанию

Помимо проблем с госстимулами, существуют трудности, связанные с требованиями к местному содержанию, которые на сегодня недостаточно ясные и прозрачные. Кроме того, требования к местному содержанию в части рабочей силы, оборудования и услуг весьма обременительны для большинства недропользователей и инвесторов, а в некоторых случаях даже представляются не совсем логичными, учитывая что разработка многих технически сложных месторождений требует применения международного экспертного потенциала самого высокого уровня.

Например, недавно в Налоговый кодекс были внесены поправки по закреплению обязательств казахстанского содержания в товарах по углеводородам и добыче урана. Согласно поправкам, в тендерных процедурах были закреплены следующие требования по инжиниринговым услугам:

• проектирование отечественными институтами;

• выполнение работ и услуг отечественными институтами в составе консорциума не менее 50%;

• объем казсодержания в товарах, работах и услугах не менее 50%;

• проектирование, включающее «must have package».

В то же время ведется работа по пересмотру программы развития местного содержания крупных нефтегазовых проектов. Подобные требования, на наш взгляд, могут оттолкнуть потенциальных инвесторов и международные компании, обладающие экспертностью в этой области, и снизить деятельность по разведке и добыче новых месторождений.

В целом все описанные выше проблемы заметно ухудшают инвестиционную привлекательность нефтяного сектора Казахстана. Как отмечает S&P, для решения этих вопросов стране необходимы глубокие реформы, чтобы успешнее конкурировать за привлечение средств для финансирования разведки и добычи нефтяных месторождений в условиях ограниченности глобального капитала в будущем. Потенциальные изменения политики включают дополнительные фискальные стимулы для инвесторов, более гибкие условия в отношении требований к местному содержанию, а также дальнейшие реформы ценообразования с тем, чтобы поставки сырой нефти и нефтепродуктов на внутренний рынок стали такими же рентабельными, как и экспорт.

Нефтяные мегапроекты Тенгиз, Кашаган и Карачаганак: нужно ли менять условия?

В ходе последних десятилетий Казахстан стал важным участником мирового рынка нефти и газа только благодаря наличию трех нефтяных мегапроектов – Тенгизу, Кашагану и Карачаганаку. На сегодня эти месторождения обеспечивают около две трети совокупного объема нефтедобычи в стране. В то же время, как отмечалось выше, за счет условий соглашений о разделе продукции (СРП), вся добываемая на этих месторождениях нефть идет на экспорт, что имеет стратегическое значение для экономического развития страны и для поступлений в консолидированный бюджет и Нацфонд. На данный момент эти месторождения разрабатывают международные консорциумы Тенгизшевройл (ТШО), North Caspian Operating Company N.V. (NCOC), Karachaganak Petroleum Operating B.V. (KPO), где также участвует правительство Казахстана в лице АО НК «Казмунайгаз» (КМГ), и ряд иностранных, в основном западных, инвесторов. Доля КМГ в ТШО составляет 20%, Кашагане – 17%, Карачаганаке – 10%.

Контракты на разработку этих месторождений иностранными компаниями были заключены еще в 1990-е годы. Так, контракт на освоение Тенгизского месторождения был заключен в 1993 году со сроком на 40 лет – до 2033 года. Права на разработку Кашагана и Карачаганака инвесторы получили в 1997 году на условиях СРП, действующих до 2041 и 2038 годов соответственно. За годы независимости указанные месторождения внесли огромный вклад в становление и развитие нефтяной промышленности Казахстана.

Поскольку сроки истечения контрактов все ближе, с недавних пор в экспертной среде, а также в правительстве, все чаще поднимаются вопросы о необходимости пересмотра условий договоров для РК или их расторжения и последующего заключения новых. Среди возможных решений звучат и предложения о передаче долей в нефтяных мегапроектах компаниям из России. В этом отношении можно проследить и определенное давление на текущих инвесторов со стороны правительства, например, судебные разбирательства с операторами Кашагана и Карачаганака в прошлом году из-за требований по защите окружающей среды, а также из-за сроков выполнения обязательств по разработке и инвестициям в данных проектах.

По нашему мнению, нападки на иностранных инвесторов по этим трем мегапроектам, а также нынешние заявления о необходимости пересмотра условий договоров или даже их расторжения беспочвенны и очень вредны, особенно с точки привлечения новых иностранных инвесторов.

Перед началом добычи нефти на Кашагане в 2016 году мы выпустили первоначальный экономический анализ по данному месторождению на основе неофициальной информации из разных авторитетных источников и ряда наших допущений (из-за конфиденциального характера самого проекта). В нашем анализе мы не обнаружили какой-либо дискриминации Казахстана по данному нефтяному мегапроекту ни с налоговой, ни с инвестиционной точки зрения. Более того, после ряда судебных разбирательств со стороны правительства (экология и нарушения обязательств по контракту) Казахстан значительно улучшил свои позиции по Кашаганскому проекту. Похожие судебные разбирательства происходили и на Тенгизском и Карачаганакском проектах, где Казахстан также существенно улучшил свои позиции.

Здесь важно отметить, что Кашаган является одним из наиболее сложных отраслевых проектов в мире из-за трудностей в области производственной безопасности, проектирования, логистики в сочетании с суровыми экологическими условиями на море. Таким образом, для реализации проекта Казахстану нужны были как огромные инвестиции, так и технологии, которые были только у западных инвесторов. В целом то же самое можно отметить и в отношении месторождений Тенгиз и Карачаганак.

Как обсуждалось ранее, инвестиционный климат в сфере разведки и добычи нефти в стране и так достаточно непривлекателен ввиду больших проблем с себестоимостью, внутренним рынком поставок нефти, а также требованиями и стимулами для инвесторов. При этом предложения о передачи долей в нефтяных мегапроектах России, которая находится под западными санкциями, тоже очень сомнительные зная, что Казахстан прилагает значительные усилия для снижения зависимости от России путем поиска альтернативных маршрутов для поставок нефти. Таким образом, вместо ужесточений требований в отношении действующих инвесторов и договоров, на наш взгляд, государству следует сосредоточиться на привлечении новых инвестиций в нефтяной сектор путем улучшения деловой среды и других мер.

ОБЗОР НЕФТЯНОЙ ОТРАСЛИ

Стоимость нефти в прошлом году показала разностороннюю динамику

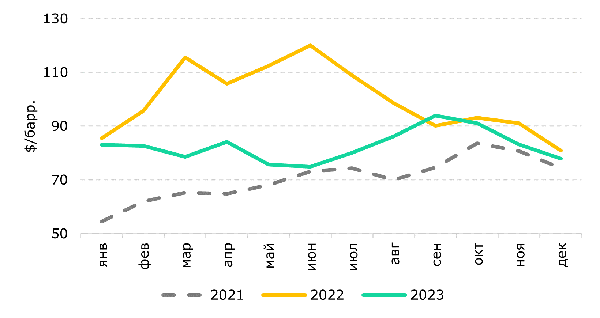

Цены на нефть в 2023 году продемонстрировали разнонаправленную динамику. Так, в течение всего года наблюдалась высокая волатильность нефтяных котировок в диапазоне от $75 до $100 за баррель. К максимальному значению цены начали приближаться в сентябре, но затем вновь пошли на спад и к концу года упали до $78 за баррель в среднемесячном выражении. Устойчивый рост цен в третьем квартале был обусловлен заявлениями о сокращении поставок нефти со стороны Саудовской Аравии и России, что предсказывало некоторый рыночный дефицит. Однако эти предсказания не сбылись, поскольку в четвертом квартале страны, не входящие в ОПЕК+, начали наращивать объемы нефтедобычи, из-за чего нефтяные котировки снова начали падать. На цены к концу года также оказало давление снижение мирового спроса на нефть и различные геополитические события на Ближнем Востоке.

Рис. 2. Цены на нефть марки Brent (ср. мес.)

Источник: Bloomberg

Рис. 3. Прогнозы цен на нефть марки Brent, $/баррель

Источник: Профильные организации

В текущем году ожидается сокращение спроса на энергоносители из-за слабых перспектив роста мировой экономики и снижения спроса на бензин в США, который, по некоторым прогнозам, опустится до минимального за последние два десятилетия уровня. Стоит отметить, что почти 78% роста мирового спроса на нефть в прошлом году было связано с ростом спроса со стороны Китая, в этом году показатели, вероятно, опустятся из-за дальнейшего истощения источников роста, связанных с послековидным восстановлением, что приведет к снижению нефтяных котировок. Важно упомянуть и предстоящие президентские выборы в США, что также может повлиять на динамику цен в связи с изменением деловой активности. При этом определенную поддержку нефтяным котировкам будут оказывать низкие уровни запасов углеводородов в мире и планы по сокращению добычи странами ОПЕК+.

Согласно ожиданиям экспертов нефтяного рынка, цены на нефть в 2024 году будут находиться в пределах около $80-85 за баррель. Консенсус-прогноз агентства Bloomberg предполагает, что среднегодовая стоимость нефти марки Brent в 2024 году составит $82.5 за баррель, что немного ниже предыдущих прогнозов. Учитывая вышеперечисленное, по нашему мнению, реалистичным уровнем среднегодовой стоимости нефти в текущем году является отметка в $80 за баррель, что приемлемо для экономики Казахстана и совпадает с ожиданиями правительства, заложенными в бюджет на 2024 год. При этом мы не исключаем и более позитивного исхода.

Несмотря на рост добычи в 2023 году, отрасль пока находится в стагнации

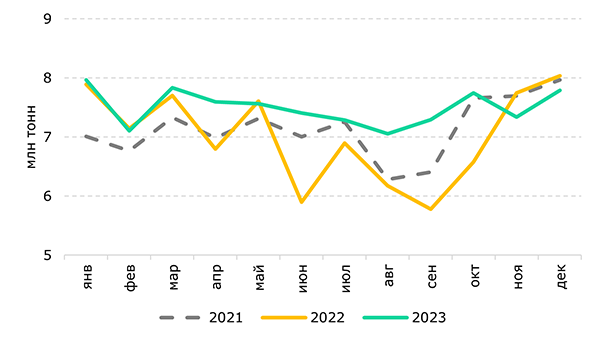

По итогам 2023 года объемы добычи нефти (включая газовый конденсат) в Казахстане составили около 90 млн тонн, что выше показателей последних трех лет. По сравнению с предыдущим годом нефтедобыча выросла на 6.8% или на 5.7 млн тонн. В то же время объемы нефтедобычи могли быть и выше, но на нее влияли различные сдерживающие факторы. Во-первых, в апреле 2023 Казахстан вместе с другими странами ОПЕК+ взял на себя обязательства по добровольному сокращению добычи на 78 тыс. баррелей в сутки. Это ограничение будет действовать до конца 2024 года. Во-вторых, в течение прошлого года на крупнейших нефтедобывающих предприятиях проводились плановые ремонтные работы, что тоже повлияло на объёмы добычи. Помимо этого, на деятельность нефтяной отрасли повлияли сбои с подачей электроэнергии в Мангистауской и Атырауской областях из-за аварии на Мангистауском атомном энергетическом комбинате (МАЭК) в середине прошлого года.

Рис. 4. Добыча нефти в РК

Источник: БНС

Рис. 5. Динамика добычи нефти в РК

Источник: БНС

По прогнозам Минэнерго РК, объем добычи нефти в 2024 году составит 90.3 млн тонн, что примерно соответствуют доковидному уровню. Однако мы считаем, это будет труднодостижимым, учитывая высокую неопределенность в нефтяной отрасли. К примеру, до этого ведомство давало прогноз в 95.4 млн тонн, однако в итоге показатель был пересмотрен в сторону снижения из-за задержки проектов расширения на месторождении Тенгиз. Не совсем понятно, будут ли проекты выполнены в обещанные сроки, учитывая, что подобные переносы уже происходили несколько раз. Следует отметить и судебные разбирательства с операторами Кашагана и Карачаганака из-за экологических требований и штрафов, что не исключает возникновение новых разногласий в ходе реализации совместных проектов в будущем.

В ноябре 2023 Казахстан принял дополнительные обязательства в рамках ОПЕК+ по сокращению нефтедобычи в первом квартале 2024 года на 82 тыс. баррелей в сутки. Однако по итогам января и февраля 2024 года эти обязательства не были выполнены, после чего в марте сроки данного соглашения были продлены на второй квартал Учитывая предыдущие обязательства, добыча в Казахстане должна будет составить 1.468 млн баррелей в сутки до конца июня 2024 года. По нашим оценкам, исходя из принятых обязательств, объемы добычи нефти в Казахстане в 2024 году в годовом выражении могут сократиться на 3.5-4 млн тонн до 86 млн тонн. Однако данный сценарий маловероятен, так как по заявлениям Минэнерго РК, при необходимости недостающие объемы будут компенсироваться в последующие периоды, чтобы достичь прогнозного показателя по добыче нефти.

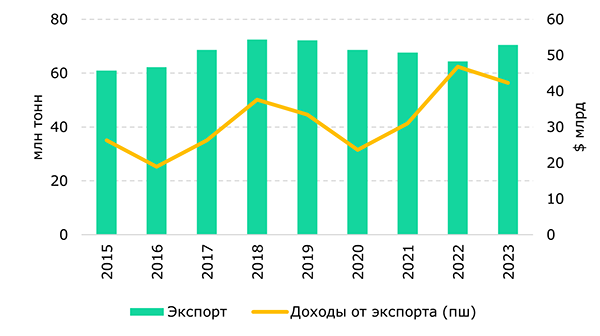

В 2023 году Казахстан поставил на экспорт около 70.5 млн тонн нефти, что соответствовало порядка 78% от внутренней добычи нефти. Как и в случае с добычей, объемы экспорта были самыми высокими за последние три года, однако ниже доковидного уровня (72.2 млн тонн в 2019 году). В то же время совокупная выручка от экспорта сырой нефти в 2023 году cоставила около $42.3 млрд, заметно превысив уровень 2019 года, хотя физические объемы экспорта все же оставались ниже.

Рис. 6. Экспорт нефти из Казахстана

Источник: БНС, Минэнерго РК

В целом в 2024 году Минэнерго РК прогнозирует объемы экспорта нефти из Казахстана на уровне 73-75 млн тонн. Это может быть связано с планами Каспийского трубопроводного консорциума (КТК) увеличить прокачку нефти в текущем году сразу на 10% по сравнению с 2023 годом.

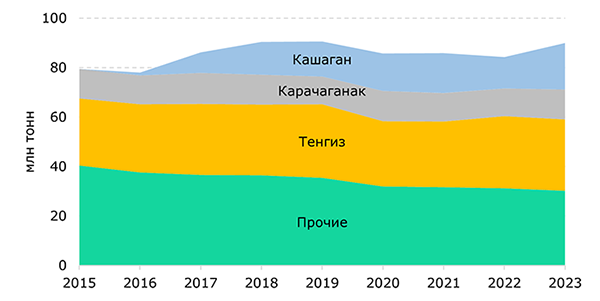

Кашаган обеспечил рекордную нефтедобычу в прошлом году

В структуре нефтедобычи продолжают преобладать три крупнейших месторождения – Тенгиз, Кашаган и Карачаганак, на долю которых пришлось 66.5% всего объема добычи нефти в стране в 2023 году (63% в 2022 году). При этом рекордный прирост наблюдался на Кашагане, где объем добычи нефти за год вырос сразу на 6.1 млн тонн до 18.8 млн тонн. Кроме того, как отмечалось ранее, в январе 2024 года на этом месторождении был достигнут производственный рубеж в 100 млн тонн нефти с момента начала добычи в 2016 году. Некоторый прирост в прошлом году был и на Карачаганаке на 840 тыс. тонн до 12.1 млн тонн, а нефтедобыча на Тенгизе сократилась на 300 тыс. тонн до 28.9 млн тонн. По информации Минэнерго РК, в 2024 году планы по добыче нефти на этих трех месторождениях сохраняются на прошлогоднем уровне.

Рис. 7. Динамика добычи нефти по месторождениям

Источник: БНС, Минэнерго РК

Как указывалось ранее, в 2024 году планировался запуск проектов по наращиванию добычи на Тенгизском месторождении. Речь идет о проекте управления устьевым давлением, который был отложен на 2 квартал 2024 года (с декабря 2023 года) и проекте будущего расширения, который был отложен на 2 квартал 2025 года (с июня 2024 года). При этом изначально срок завершения проекта по будущему расширению намечался на конец 2022 года, но потом из-за отставания от графика и удорожания стоимости проекта до $48.5 млрд (изначально $45.2 млрд) срок окончания работ переносился несколько раз.

Доходы от экспорта нефти упали, несмотря на рост объема поставок

В 2023 году объемы экспорта нефти в физическом выражении выросли на 6.2 млн тонн до 70.5 млн тонн. Несмотря на это, в денежном эквиваленте доходы от экспорта нефти сократились на 9.7% г/г и сложились на уровне $42.3 млрд ($46.8 млрд за 2022 год), чему, как описывалось ранее, способствовало резкое снижение цен на нефть в четвертом квартале прошедшего года. В результате доля нефти в экспорте товаров республики снизилась в прошлом году до 53.7% (55.5% в 2022 году).

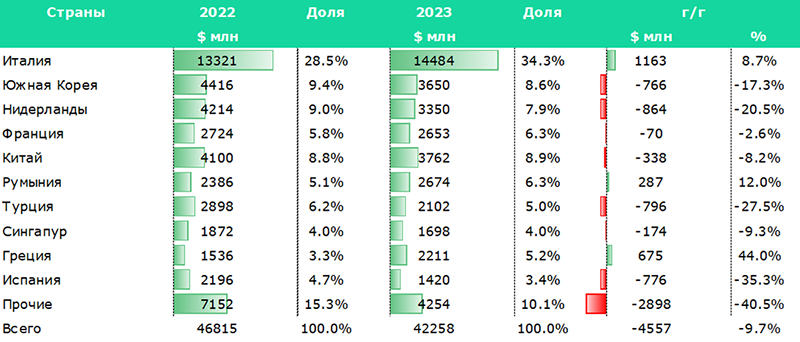

Италия, являясь крупнейшим потребителем казахстанской нефти, еще более укрепила позиции, нарастив свою долю импорта нефти за 2023 год до 34.3% ($14.5 млрд) по сравнению с 28.5% в 2022 году. Южная Корея разместилась на второй позиции в топе крупнейших покупателей нефти из Казахстана с долей в 8.6% ($3.7 млрд), а доля Нидерландов – на третьем месте – составила 7.9% ($3.4 млрд). Среди остальных покупателей казахстанской нефти можно отметить Грецию (+44% г/г) и Румынию (+12% г/г), в то время как Испания (-35.3% г/г) и Турция (-27.5% г/г) заметно снизили закупки нефти в Казахстане.

Рис. 8. Поставки нефти из Казахстана по странам

Источник: БНС

В условиях жестких санкций на РФ в 2023 году Казахстан продолжил предпринимать шаги по диверсификации маршрутов поставок нефти на внешние рынки. На сегодняшний день ключевые альтернативные направления для экспорта нефти из Казахстана включают нефтепровод Баку-Тбилиси-Джейхан (БТД), порт Батуми в Грузии, а также трубопровод Дружба, по которому нефть идет на НПЗ в Шведте. Кроме того, планируется увеличить экспорт нефти по Транскаспийскому маршруту в два раза в течение следующих двух лет.

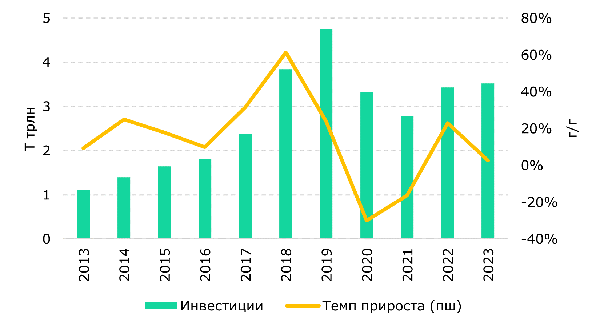

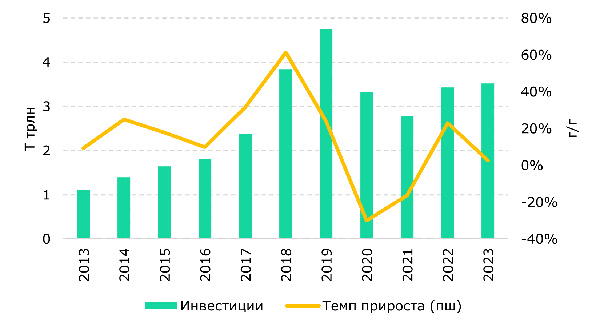

Инвестиции в добычу нефти перестали расти

После значительного роста в 2022, в 2023 году инвестиции в добычу сырой нефти и газа в Казахстане снизились на 0.5% (с поправкой на инфляцию), а их объем составил около Т3.5 трлн. Если не учитывать период пандемии, то подобная ситуация не наблюдалась уже многие годы. Снижению объемов инвестиций, вероятно, способствовали иски против операторов Кашагана и Карачаганака, падение цен на нефть с сентября прошедшего года, авария на МАЭК, а также дальнейший перенос проектов по расширению нефтедобычи на месторождении Тенгиз.

Рис. 9. Инвестиции в добычу нефти в РК

Источник: БНС

Как подробно обсуждалось в предыдущей главе, основная проблема инвестиций в нефтяном секторе РК заключается в разведке и добыче новых месторождений. Из-за проблем с высокой себестоимостью, слабых государственных стимулов, а также жестких требований по отношению к местному содержанию инвестиционный климат ухудшается, что может еще сильнее замедлить темпы новых инвестиций в отрасль.

Из-за высокой зависимости экономики от нефтяного сектора ситуация на мировом рынке нефти, особенно в части цен на сырье, будет существенно влиять на обстановку в Казахстане, как прямо, так и косвенно, определяя динамику доходов бюджета, активов Национального фонда, а также влияя на показатели других секторов, включая транспорт, строительство, розничную торговлю и профессиональные услуги. Принимая во внимание текущие мировые тренды, когда глобальный спрос на углеводороды резко снизится после 2030 года, а инвестиции в новые месторождения будут падать, властям страны уже сейчас важно задуматься об усилении мер по диверсификации экономики и проведению глубоких реформ, чтобы повысить инвестиционную привлекательность Казахстана.

Казахстан ищет альтернативные маршруты для экспорта нефти

КТК продолжает занимать доминирующий роль в поставках нефти из страны. Так, в 2023 году около 80% нефти из Казахстана уходило на экспорт через КТК. В совокупности за прошлый год через КТК было поставлено 63.5 млн тонн нефти (56.1 млн тонн – казахстанской, 7.4 млн тонн –российской), что является максимальным показателем за всю историю работы консорциума. При этом наибольшие объемы нефти в трубопроводную систему были отгружены с месторождений Тенгиз (27.5 млн тонн), Кашаган (17.9 млн тонн) и Карачаганак (9.6 млн тонн).

В 2023 году КТК практически завершил программу устранения узких мест, в результате чего мощности трубопровода Тенгиз-Новороссийск увеличились с 67 млн до 83 млн тонн в год, из них для казахстанской нефти – с 55 млн до 72.5 млн или сразу на 17.5 млн тонн. Консорциум также рассматривает строительство дополнительного резервуарного парка, но проект пока находится на этапе разработки. Как отмечалось выше, в текущем году КТК планирует увеличить прокачку нефти на 10% по сравнению с 2023 годом.

Рис. 10. Поставки нефти из Казахстана (млн тонн)

Источник: АО «Казтрансойл»

Объем транспортировки казахстанской нефти по участку Атырау-Самара за 2023 год составил 9.3 млн тонн (+1 млн тонн транзитом через РФ), что на 0.9 млн тонн больше показателя 2022 года. В китайском направлении по трубопроводу Атасу-Алашанькоу в КНР ушло 1.2 млн тонн нефти, что немного ниже прошлогоднего уровня. В то же время налив нефти в танкеры в порту Актау с использованием мощностей АО «Казтрансойл» составил 3.4 млн тонн, что на 1.1 млн тонн больше по сравнению с 2022 годом.

Как подчеркивалось ранее, в условиях санкций на РФ Казахстан продолжает искать и развивать альтернативные варианты экспорта. К примеру, по БТД в прошлом году было экспортировано почти 1.4 млн тонн казахстанской нефти, что в 5.5 раза больше, чем годом ранее (250 тыс. тонн). Напомним, КМГ и азербайджанская компания SOCAR заключили договор, предусматривающий транспортировку по БТД до 1.5 млн тонн нефти из Тенгиза, с дальнейшим увеличением до 5 млн тонн в год. Около 1 млн тонн карачаганакской нефти было отправлено по трубопроводу Дружба в Германию. Ранее казахстанская нефть не поставлялась по нему. В 2024 году по данному маршруту планируются поставки на 1.2 млн тонн. Одним из наиболее перспективных вариантов альтернативных поставок является транспортировка нефти по Транскаспийскому маршруту. За 2023 год по данному маршруту было экспортировано приблизительно 1 млн тонн нефти. В 2024 году правительство планирует увеличить этот объем до 1.5 млн тонн, а в 2025 году – до 3 млн тонн. Кроме того, прорабатываются вопросы по увеличению танкерного флота. Например, КМГ совместно с эмиратской компанией Abu Dhabi Ports создал в феврале прошлого года морское транспортное предприятие, а уже в ноябре в порту Актау спустили на воду первые два новых танкера дедвейтом 8 тыс. тонн.

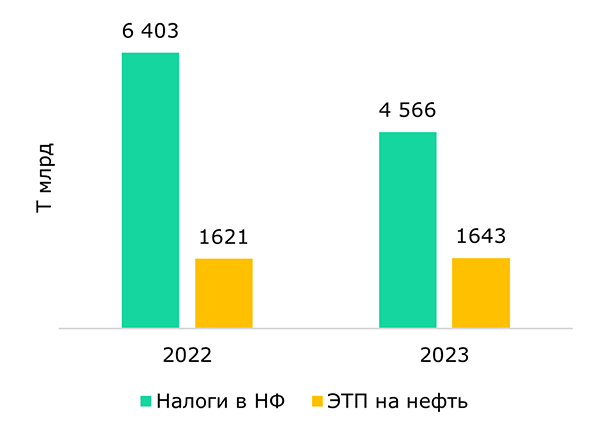

Нефтяные доходы выросли за счет инвестдохода Нацфонда

Зависимость бюджета от конъюнктуры сырьевых рынков вновь стала ключевой причиной для проблем с пополнением доходной части бюджета. Так, нефтяные налоги бюджета (налоги в НФ, ЭТП на нефть), как и цены, значительно снизились, особенно во второй половине прошлого года. Среднегодовая стоимость нефти за 2023 год сложилась на уровне $82.6 за баррель против $99.8 за баррель в 2022 году – снижение на 17.2%, а обменный курс нацвалюты начал укрепляться только в четвертом квартале 2023 года. Тем не менее, в совокупности нефтяные доходы выросли на 11.5%, в основном за счет инвестиционного дохода Нацфонда.

Рис. 11. Динамика нефтяных доходов

Источник: Минфин РК

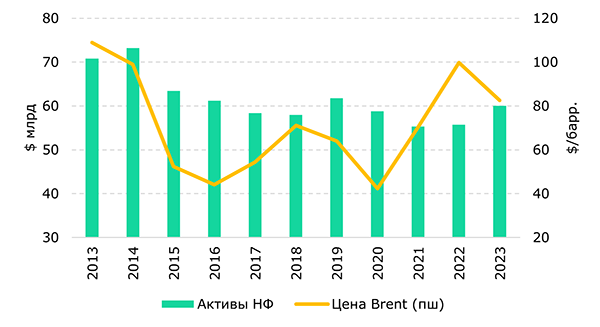

Активы Нацфонда в 2023 году увеличились на 7.7% до $60 млрд, при этом за 4 квартал их размер вырос сразу на 3.8%. Несмотря на подобный рост, продолжается внебюджетное финансирование экономики за счет средств Нацфонда. Так, по информации НБК, продажи валюты из Нацфонда для обеспечения трансфертов в бюджет и приобретения акций КМГ за декабрь 2023 года составили $646 млн. При этом в октябре-декабре прошлого года на покупку акций КМГ было привлечено Т1.3 трлн не предусмотренных ранее средств. Все это в совокупности препятствует устойчивому росту активов НФ и достижению таргета по повышению стоимости активов до $100 млрд к 2030 году.

Помимо этого, как мы не раз писали, внебюджетные изъятия из Нацфонда противоречат принципам ведения полноценной, прозрачной и эффективной бюджетной системы, уменьшая контроль общества над его средствами. Учитывая, что средства в Нацфонде аккумулируются исходя из поступлений от нефтяного сектора и, соответственно, колеблется вместе с динамикой цен на нефть, зависимость бюджета и экономики от нефтяных котировок сохраняется и перелома такой тенденции пока не видно.

Рис. 12. Активы НФ и цены на нефть

Источник: НБК, Bloomberg

В нефтепереработке продолжает доминировать государство

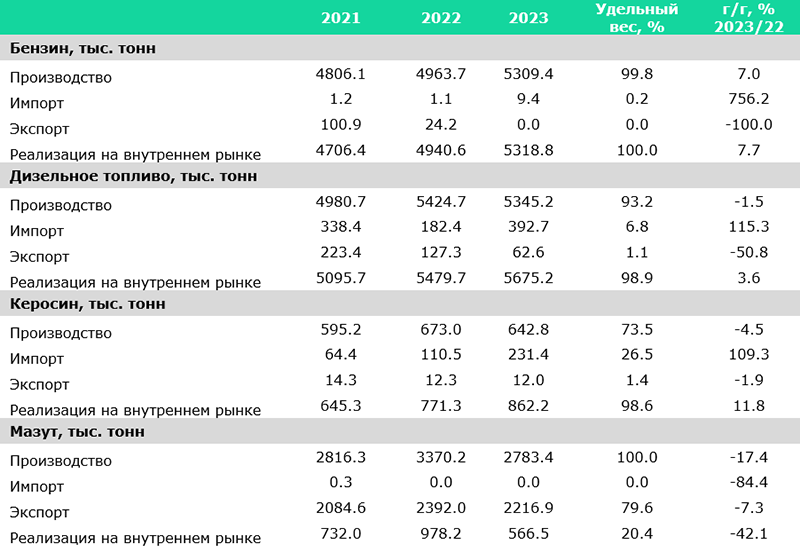

Нефтеперерабатывающая промышленность страны в 2023 году в целом показала отрицательную динамику. Среди основных нефтепродуктов в прошлом году в физическом выражении выросло только производство бензина на 7% г/г. Производство дизельного топлива за отчетный период сократилось на 1.5% г/г, керосина – 4.5% г/г, мазута – 17.4% г/г. Несмотря на такую динамику выпуска, объемы реализации нефтепродуктов на внутреннем рынке продолжили расти за счет импорта и имеющихся ресурсов.

Одной из основных причин снижения выпуска нефтепродуктов стал плановый ремонт на всех трех главных НПЗ – Шымкентском, Атырауском и Павлодарском, которые обеспечивают почти 95% от всего объема нефтепереработки в Казахстане. Кроме этого, авария на МАЭК в середине прошлого года привела к временной приостановке Атырауского НПЗ. Общий экономический ущерб от этой аварии, по некоторым оценкам, превысил почти $1 млрд. Следует отметить, что нефтеперерабатывающие заводы в РК очень чувствительны к различным плановым, неплановым перебоям в работе, что сразу же приводит к дефициту бензина и других нефтепродуктов на внутреннем рынке.

Рис. 13. Баланс основных нефтепродуктов в РК

Источник: БНС

Нефтепереработка в Казахстане является сферой, в которой доминирует государство в лице КМГ, который владеет всеми ключевыми НПЗ. Так, на сегодняшний день КМГ принадлежит 100% доля в Атырауском и Павлодарском НПЗ, а также 50% в Шымкентском НПЗ. КМГ также владеет 50% долей мини-НПЗ Caspi Bitum. То есть, роль государства в этом бизнесе в Казахстане огромна, хотя его в этой отрасли в принципе не должно быть. Во всем мире, включая соседнюю Россию, нефтеперерабатывающие заводы почти полностью принадлежат частному сектору. Государство ограничивается лишь обеспечением свободной конкуренции и противодействием монополизации данного рынка.

Как обсуждалось в предыдущей главе, нерыночное ценообразование в нефтепереработке страны является одной из основных причин нерентабельности поставок сырой нефти на внутренний рынок, что снижает стимулы нефтепроизводителей и оптовиков работать на этом рынке, а также приводит к серому экспорту нефти и нефтепродуктов в соседние страны. По нашему мнению, для дальнейшего развития нефтепереработки необходимы усилия по приватизации ключевых НПЗ, а также прекращение политики по административному удержанию и субсидированию внутренних цен на нефтепродукты. В то же время, как отмечалось ранее, необходимы меры по гармонизации внутренних и экспортных цен.

ПЕРСПЕКТИВЫ РАЗВИТИЯ МИРОВОГО РЫНКА НЕФТИ

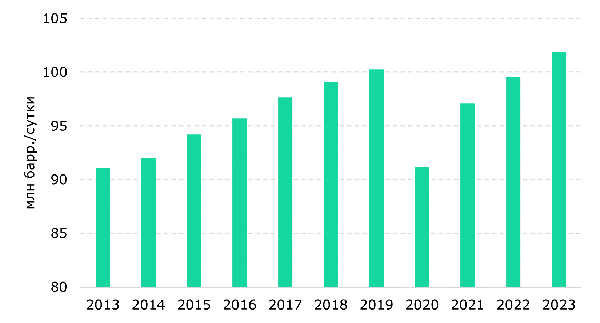

После сокращения общего мирового спроса на нефть из-за экономических последствий COVID-19 и войны в Украине, в 2023 году спрос снова восстановился и даже превысил допандемический уровень – около 102 млн баррелей в сутки. Это произошло в основном за счет роста потребления нефтепродуктов, в том числе авиационного топлива. Геополитические факторы стали наиболее значимым драйвером цен на нефть и другие сырьевые товары в результате расширения западных санкций на РФ. Проблемы с цепочками поставок и темпы инфляции, которые начали замедляться во втором полугодии 2023 года, оказывали повышательное давление на затраты производителей и, следовательно, на нефтяные котировки, при том, что компании также стремились обеспечить себе более высокую прибыль для компенсации возросших инвестиционных рисков в добывающей отрасли на фоне геополитических событий на Ближнем Востоке.

Рис. 14. Мировой спрос на нефть

Источник: IEA

Рис. 15. Прогнозы по росту мирового спроса на нефть, млн барр./сутки

Источник: Профильные организации

В целом, по прогнозам S&P Global, к 2030 году мировой спрос на нефть составит около 110 млн баррелей в сутки, достигнув свою пиковую отметку. При этом темпы совокупного роста будут в среднем составлять менее 1% в год, что является самым слабым показателем роста за последние два десятилетия. Главным источником роста глобального спроса будет выступать Китай и другие развивающиеся страны, тогда как в развитых странах спрос на нефть будет оставаться почти неизменным, после чего пойдет на спад из-за ускорения планов по декарбонизации экономики и достижения целевых показателей по нулевому балансу выбросов.

Что касается предложения, то в 2023 году объемы нефтедобычи в мире оставались примерно на том же уровне, что и в 2022 году, несмотря на опасения о потенциальном дефиците к концу года из-за обязательств по сокращению добычи странами ОПЕК+. Как отмечалось ранее, ключевым драйвером роста нефтедобычи послужили страны, не входящие в этот альянс, как США, Бразилия и Гайана, что ограничило существенный рост цен на нефть. Ожидается, что в 2024 году данная тенденция продолжится и нефтедобыча продолжит расти за счет стран, не входящих в ОПЕК+, что и далее послужит противовесным фактором, сдерживающим рост нефтяных котировок.

Тем не менее, в среднесрочной перспективе объемы добычи нефти, вероятно, сократятся из-за дальнейшего снижения расходов на разведку и добычу новых месторождений. Как отмечает S&P Global, за последние 20 лет капиталовложения в разведку и добычу уменьшились уже в два раза, что подталкивает нефтедобывающие страны к интенсивной конкуренции за имеющийся объем инвестиций в новые проекты. При этом темпы сокращения ресурсной базы в мировом масштабе к 2030 году будут составлять приблизительно 3% в год, включая как месторождения, где добыча уже находится в состоянии спада, так и месторождения, где добыча сейчас растет или вышла на стабильный уровень.

Cанжар Калдаров – Аналитический центр

Мурат Темирханов – Советник председателя Правления

При использовании материала из данной публикации ссылка на первоисточник обязательна.

Приложение 1. Баланс сырой нефти и газового конденсата в Казахстане (млн тонн)

Источник: S&P Global