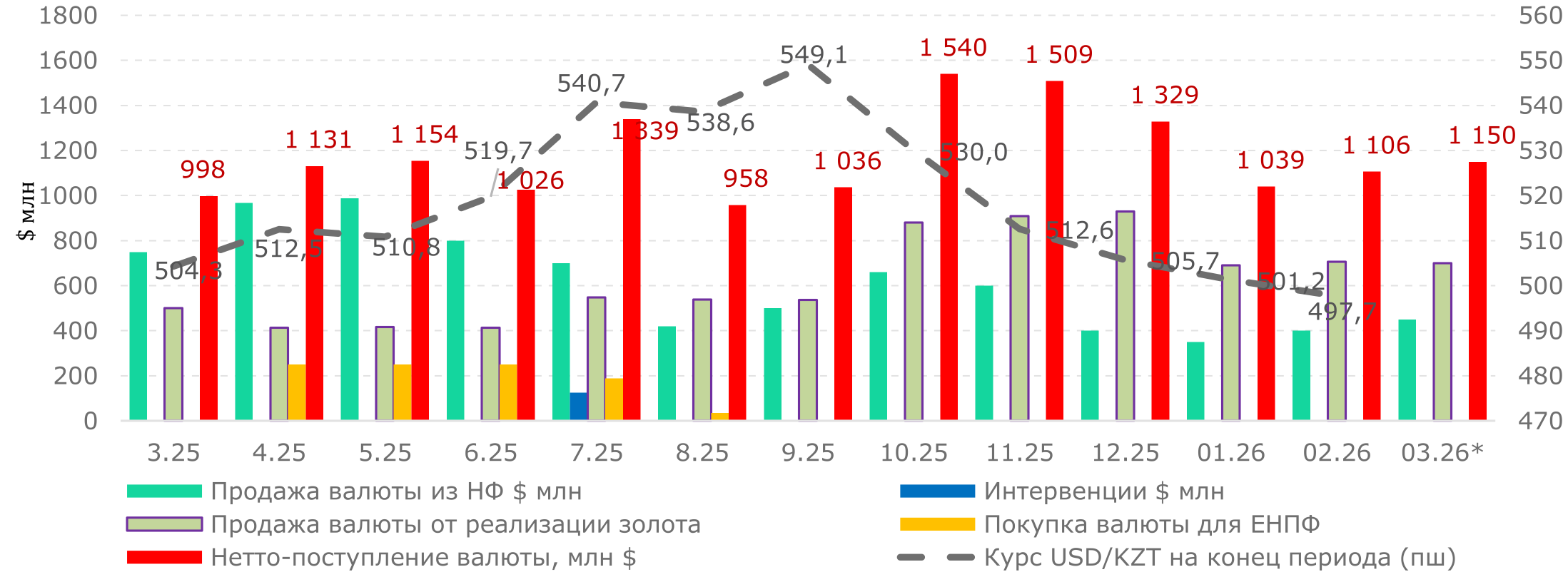

2 марта Национальным Банком опубликовано ежемесячное информационное сообщение по валютному рынку за февраль 2026 года. По результатам месяца курс тенге укрепился на 0,7% до 497,69 тенге за доллар США (501,24 тенге на конец января), что стало наилучшим показателем курса тенге на конец месяца за последние шестнадцать месяцев.

В феврале 2026 года на Казахстанской фондовой бирже (KASE) зафиксирован значительный рост рыночной активности. Совокупный объем торгов увеличился до $6,7 млрд, что существенно превышает показатель января ($5,8 млрд). За исключением аномально высоких оборотов декабря, объем торгов в феврале достиг максимального значения за последние двенадцать месяцев. Наблюдаемая динамика укрепления курса тенге в феврале отражает рост предложения иностранной валюты на фоне сокращения притока валюты со стороны НБК, со стороны экспортного канала (резкое снижение экспорта нефти) и замедления роста операций carry trade нерезидентов. Укрепление тенге, вероятно, обеспечивается за счет влияния дополнительных факторов, природа которых на текущий момент требует дальнейшего уточнения и детального анализа.

В марте 2026 года динамика национальной валюты будет формироваться под воздействием разнонаправленных факторов. С одной стороны, тенге окажется под давлением вследствие эскалации геополитической напряженности, возникновения логистических рисков и общего укрепления доллара США на мировых рынках. С другой стороны, поддержку тенге окажут рост мировых цен на энергоносители и восстановление объемов экспорта нефти. Дополнительным сдерживающим фактором для волатильности послужит сохранение жесткой монетарной политики.

Ранее мы ожидали, что при среднегодовой цене за баррель нефти ближе к $60 к концу года курс тенге может скорректироваться до уровня 580–590 за доллар на фоне внешнеэкономических рисков и внутренних факторов. Как мы отмечали, давление на нацвалюту могут оказать сокращение бюджетных стимулов (снижение продаж валюты из Национального фонда) в сочетании с сокращением операций зеркалирования в первом квартале 2026 года, а также сужение профицита торгового баланса. При этом жесткая денежно-кредитная политика окажет поддержку тенге. Однако, текущий резкий рост цен на нефть на фоне военного конфликта в Иране создаст дополнительную поддержку тенге, и его курс сложится на уровне ниже нашего прошлого прогноза.

Валютный рынок в феврале

В феврале чистые продажи валюты Национальным Банком (НБК) на бирже составили $1 106 млн (в январе – $1 039 млн). Продажа валюты из Национального фонда (НФ) в том числе составила $400 млн, что соответствовало плану в $350-450 млн и позволило обеспечить выделение трансфертов в республиканский бюджет. Доля продаж валюты из НФ в общем объеме торгов составила 6,0% (Рис. 1).

Национальным Банком продолжена политика покупки золота на внутреннем рынке с целью стерилизации избыточной массы национальной валюты в экономике. В феврале было выкуплено золото на сумму ₸350 млрд или $706 млн (при расчете по среднемесячному курсу 495,89 в феврале), что соответствовало заявленному плану. Покупка иностранной валюты в инвестиционный портфель ЕНПФ не производилась. Также в рамках применения нормы об обязательной продаже 50% валютной выручки субъектами квазигосударственного сектора было продано $284 млн ($206 млн в январе). Валютные интервенции не проводились.

В феврале прирост портфеля нерезидентов в ГЦБ уменьшился по сравнению с январскими показателем и составил Т125 млрд ($253 млн) против Т176 млрд ($347 млн) в январе, став минимальным за последние шесть месяцев.

В феврале 2026 года на KASE зафиксирован значительный рост рыночной активности: совокупный объем торгов увеличился до $6,7 млрд против $5,8 млрд в январе. Текущие показатели существенно превышают значения аналогичного периода 2025 года, когда объемы торгов находились в диапазоне $4,5–$4,7 млрд. При этом можно выделить следующие факторы.

Объемы продаж из НФ снижаются при сохранении стабильных объемов в рамках зеркалирования и обязательной продажи выручки квазигоссектором. Уменьшается приток капитала в рамках портфельных инвестиций нерезидентов в ГЦБ.

Валютные активы в составе международных резервов за январь 2026 года уменьшились за месяц на 11% (-$2 млрд) при росте общего объема валовых резервов.

В январе–феврале 2026 года наблюдался менее благоприятный фон для формирования профицита платежного баланса. Основной причиной послужило сокращение экспортных доходов вследствие снижения добычи нефти на крупнейших месторождениях страны и логистических перебоев в системе Каспийского трубопроводного консорциума (КТК).

Наблюдаемая динамика курса тенге отражает рост предложения иностранной валюты на фоне технического сокращения притока валюты со стороны НБК, экспортного канала и портфельных инвестиций. Данный баланс, вероятно, обеспечивается за счет влияния дополнительных факторов, природа которых на текущий момент требует дальнейшего уточнения и детального анализа.

Рис. 1. Курс USD/KZT и продажа/покупка валюты на бирже со стороны НБК

Источник: НБК

* На март 2026 года – прогнозные данные

Валютный рынок в марте

В марте продажи валюты из НФ планируются в размере $400-500 млн. Планируется сокращение трансфертов из Национального фонда до Т2,77 трлн в 2026 году (против 5,25 трлн в 2025 году), что будет оказывать соответствующее давление на тенге.

В рамках зеркалирования в марте 2026 года планируется продажа иностранной валюты в эквиваленте Т350 млрд, что ниже уровней 2025 года. Продолжится применение нормы об обязательной продаже 50% валютной выручки субъектами квазигосударственного сектора. Приобретение валюты для ЕНПФ в марте 2026 года не планируется. В итоге, чистые продажи валюты со стороны НБК в марте составят порядка $1 150 млн (в нетто-продажи Нацбанка входят сумма продажи валюты из НФ и сумма продажи валюты от реализации золота).

В текущих условиях мы ожидаем умеренное ослабление курса тенге, который будет формироваться под давлением геополитической напряженности на Ближнем Востоке и логистических рисков, что создает высокую волатильность. Цены на нефть за месяц выросли на 18,8%, достигая отметки $79-80/баррель. Дальнейшая эскалация конфликта способна спровоцировать рост котировок, одновременно усилив глобальное укрепление доллара. Сохраняются риски нарушения цепочек поставок и сбоев в транспортировке сырья. Данный фактор может нивелировать позитивный эффект от высоких цен на нефть и оказать дополнительное давление на курс нацвалюты.

Ранее мы ожидали, что при среднегодовой цене за баррель нефти ближе к $60 к концу года курс тенге может скорректироваться до уровня 580–590 за доллар на фоне внешнеэкономических рисков и внутренних факторов. Как мы отмечали, давление на нацвалюту могут оказать сокращение бюджетных стимулов (снижение продаж валюты из Национального фонда) в сочетании с сокращением операций зеркалирования в первом квартале 2026 года, а также сужение профицита торгового баланса. При этом жесткая денежно-кредитная политика окажет поддержку тенге. Однако, текущий резкий рост цен на нефть вследствие военного конфликта в Иране создаст дополнительную поддержку тенге, и курс нацвалюты сложится на уровнях ниже нашего прошлого прогноза.

Салтанат Игенбекова – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.